川普 TACO 交易遭遇瓶頸,伊朗議長傳授交易員反向操作

伊朗議會議長穆罕默德·巴格爾·加利巴夫(Mohammad Baqer Ghalibaf)於 3 月 29 日在社交媒體發布類似交易建議的內容,稱川普的盤前聲明是「反向指標」,並建議追隨者對能源市場採取反操作策略。此舉發生在 TACO 交易(Trump Always Chickens Out)策略遭遇關鍵考驗之際。

TACO 交易從常勝到失靈:伊朗是不同的對手

TACO 交易主導了 2025 年大部分的市場走勢,邏輯簡單:每逢川普言論引發市場下跌時買入,等待數天後的政策反轉。這套策略在對中國、加拿大、歐盟的關稅僵局中屢次奏效,因為上述貿易對手均為理性的經濟行為者,具備妥協意願並最終接受了體面的協議。

伊朗的情況截然不同。自美以聯合打擊以來,伊朗最高領袖已在衝突初期喪生,軍事基礎設施屢遭打擊後德黑蘭至今未展現任何談判誠意。霍爾木茲海峽實際上仍處於封鎖狀態,布蘭特原油報價突破每桶 110 美元。

巴克萊銀行策略師 Emmanuel Cau 指出,反覆的政策延期正在削弱市場信心,投資者不再將拖延視為和平途徑,而是將其解讀為局勢進一步升級前的戰術性暫停。

TACO 交易失靈的四大結構性原因

對手性質根本不同:伊朗不是追求經濟穩定的理性談判方,傳統的妥協邏輯不適用

最高領袖已不在位:核心決策機制中斷,談判路徑與授權範圍更加模糊

地緣政治溢價結構化:霍爾木茲海峽長期封鎖使高油價成為常態而非短暫波動

延期效應遞減:市場不再將最後期限延長解讀為積極信號,而是視為不確定性的延續

加利巴夫的雙重警告:交易建議與債券市場威脅

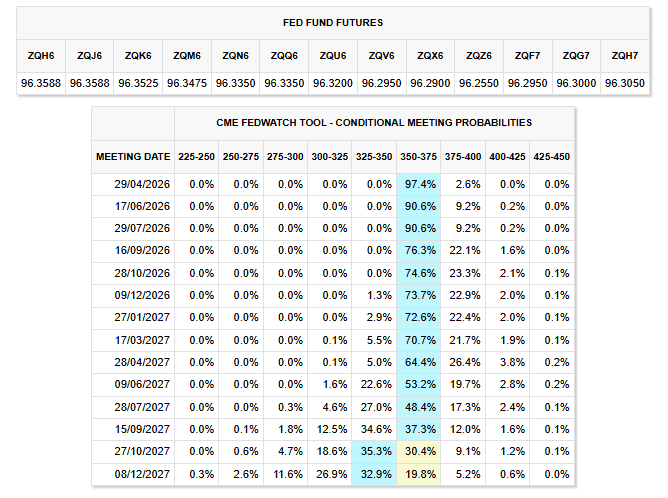

(來源:CME Fed Watch)

(來源:CME Fed Watch)

加利巴夫公開表態的影響遠不止一則交易建議。他曾擔任伊斯蘭革命衛隊(IRGC)指揮官,是伊朗戰時最具影響力的政治人物之一。他不僅否認與美國進行任何談判,更警告稱購買美國國債的金融機構是「合法的軍事目標」,將本已脆弱的債券市場推向了新的地緣政治風險層級。

美國 10 年期公債殖利率已升至 4.46%,逼近 4.5% 的關鍵門檻——2025 年 4 月正是殖利率升至此水準迫使川普暫停對等關稅的轉折點。約翰霍普金斯大學經濟學家 Steve Hanke 表示,在關稅戰與伊朗衝突的雙重壓力下,債券市場守勢分子已明確轉而施壓川普。

宏觀數據同步惡化:亞特蘭大聯儲 GDPNow 追蹤器將第一季經濟成長預期下調至 2%,低於一個月前的 3.1%;CME FedWatch 數據顯示,市場預期利率將維持穩定至 2026 年底,與年初預期的多次降息相去甚遠。

常見問題

什麼是 TACO 交易策略?

TACO 交易(Trump Always Chickens Out)是 2025 年市場盛行的逢低買入策略:每逢川普言論引發市場下跌時買入,押注其最終會撤回強硬立場,市場會在短期內反轉。此策略在對中國、歐盟等貿易夥伴的關稅對峙中多次奏效。

為何 TACO 交易在伊朗危機中失效?

伊朗與傳統貿易對手有根本性差異:缺乏經濟妥協意願,最高領袖已在衝突初期喪生,霍爾木茲海峽長期封鎖使地緣政治溢價結構化而非短暫波動,傳統的「延期等於緩和」邏輯在此情境下不再成立。

美債殖利率逼近 4.5% 為何對市場至關重要?

4.5% 是市場公認的關鍵門檻,2025 年 4 月殖利率升至此水準後,曾迫使川普宣布暫停對等關稅。若再度突破,可能對白宮形成採取行動的壓力;但在真實戰爭情境下,地緣政治因素比貿易爭端更難以通過單純的政策干預快速化解。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言