為什麼這位分析師說現在應該拋售美國股票並加碼黃金礦商

CaptainAltcoin

黃金剛剛遭遇重挫。今日黃金價格跌破每盎司4300美元,延續大幅修正,抹去了2026年以來的多數漲幅。白銀跟隨下跌,當日下挫5%。對大多數散戶投資者來說,標題都在喊“賣出”。

具有長期研究商品周期經驗的金融分析師Kevin C. Smith持不同看法。在一個詳細的推文串中,他認為近期黃金礦業股的修正是買入良機。他還提出一個大膽的建議:賣出標普500指數基金,轉而買入黃金礦業股。

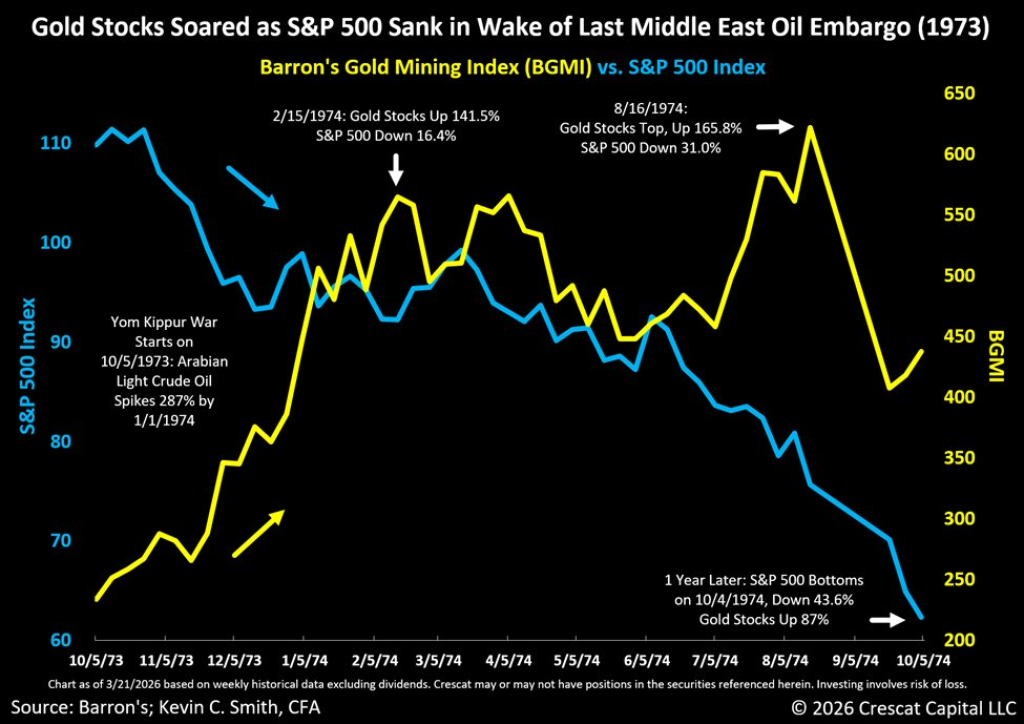

Smith貼出一張來自Crescat Capital的圖表,展示1973年贖罪日戰爭及其後的阿拉伯石油禁運期間的情況。他認為,與今天的情況相比,這些情況的相似之處難以忽視。

1973年10月戰爭爆發時,油價在1974年初飆升了287%。標普500在接下來的一年內從高點跌至低點,跌幅達43.6%。同期,黃金礦業股則大幅上漲。在同一期間,XAU黃金礦業指數上漲了165.8%,而標普500則下跌了31%。戰爭開始一年後,黃金股仍然上漲87%,而標普500則處於低點。

資料來源:X/@crescatkevin

Smith的觀點很簡單:通貨膨脹衝擊,尤其是來自油價的,能引發傳統股票與硬資產之間的劇烈分歧。1973年,對通脹的恐懼促使資金從高估的美國大型股流出,轉向黃金和黃金礦業股。

目前的局勢:油價飆升遇上高估股

Smith指出近期的事件。自2月28日以色列與美國對伊朗展開一連串導彈攻擊以來,西德克薩斯中質原油期貨價格已上漲46.7%。這是能源價格的快速震盪,令人聯想到1970年代的情況。

然而,他也提到一則CNBC的標題:“隨著通脹恐懼席捲全球市場,黃金與白銀拋售加速。”對Smith來說,這聽起來像是自相矛盾。通常,新的通脹擔憂(尤其是來自油價的震盪)應該對黃金和礦業股有利,但事實上,兩者都在拋售。

他的解讀是:這次拋售是一次震盪,而非反轉。由於美國大型股仍以高估值交易,資金正準備從股市轉向礦業股,就像1970年代那樣。

Smith的觀點不含糊。他認為,近期黃金礦業股的修正提供了一個及時的買入良機。他建議賣出標普500指數基金,將資金轉投黃金礦業股,這是對他預期的分歧的直接押注。

他的論點基於兩個支柱。第一,油價驅動的通脹衝擊,壓縮企業盈利和整體股市估值。第二,歷史經驗表明,在這種環境下,黃金礦業股的表現遠超大盤。

另請閱讀:黃金價格剛創1982年以來最差的一週——50%的反彈可能會發生嗎?

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言