在地緣衝突下的BTC為何沒有下跌?Binance資金結構與CVD給出的答案

作者:Murphy

由於Coinbase的BTC餘額與ETF淨流入/流出有密切關聯,因此,作為短期內更接近真實需求(非ETF)的觀察上我會更關注Binance的數據情況。

從圖1可以看到,在2025年10/21-11/22以及202年1/15-2/20期間有2段明顯的餘額增加,同時也對應著BTC的2段大幅下跌。2025.11.22之後餘額減少了34,145枚,同時BTC價格企穩,從快速下跌轉為震盪+弱反彈。

圖1:Binance交易所BTC餘額

這和當前的走勢如出一轍,從2026.2.20至今Binance的BTC餘額減少25,135枚BTC,而這段時間恰逢美伊軍事衝突,而BTC價格整體上仍維持震盪,即沒有大跌也沒大漲。

這些從Binance中轉出的BTC是否屬於真實需求?我個人的認為“是”,或者說“大部分都是”。

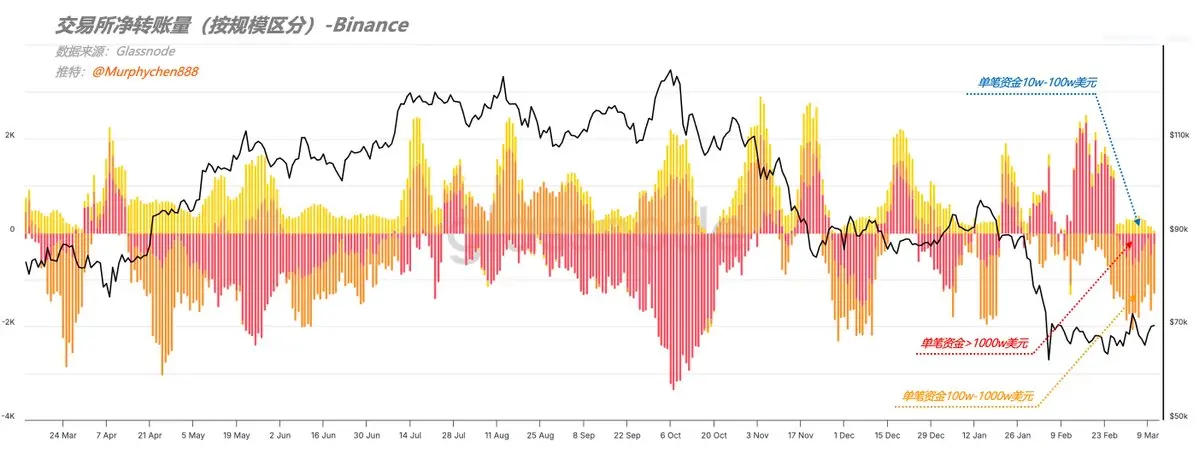

因為我們從“按規模區分的淨轉帳量”上就能看出結構上的差異。這段時間,集中轉出的主力並非是單筆1000萬美元以上的超級大戶,反而是以100萬-1000萬美元之間的群體為主。

圖2:Binance交易所淨轉帳量(按規模區分)

我們知道超級大戶的轉出往往更多包含了做市商、托管方等機構行為,而100萬-1000萬美元範圍的群體則更偏向高淨值投資者,個體鯨魚的籌碼積累行為。

同時,我們從Binance的BTC現貨成交量偏差(CVD)上可以看到一段非常陡峭的曲線走勢。CVD是衡量現貨買賣交易量之間的淨差值,尤其突出買方或賣方主動發起交易時的交易量差值。

圖3:BTC現貨成交量差值偏差(Binance)

我在這裡用的算法是30日均值對比90日中位數的偏差,時間級別更大,可以平滑了某一天的波動帶來的干擾。因此,曲線陡峭意味著這段時間現貨的主動買盤明顯更強。

這也能一定程度的印證上述推測,即現階段更偏向於真實場內需求,而非做市商行為。加上近期USDC/USDT匯率已從高位回落到1以下,說明以USDT作為購買力的需求更為強烈。

這也解釋了為什麼在美伊軍事衝突持續,就業數據加劇了市場對經濟陷入滯漲/衰退擔憂的同時,BTC的價格卻能整體保持穩定。

當然,這些只是短期數據表現。如果將視角放到更高維度,你會發現在大級別上CVD仍然整體處於下行階段,類似於2022年5月之前的趨勢。

圖4:BTC現貨成交量差值偏差(Binance)

而在22年5月之後,CVD曲線開始和價格產生背離,低點越來越高,從嚴重偏離90日中位數到越來越接近,代表主動買盤的趨勢開始回升,需求強勢回歸。當然,這將是一個漫長的轉變過程。

再結合前幾天我們看到鏈上鯨魚實體對宏觀上確定性表現出的謹慎態度,我的觀點是:短期來看,需求的階段性承接可能使BTC維持震盪或弱反彈走勢;但從更長的周期觀察,整體仍處於下行趨勢;當前的需求修復仍屬早期階段,中期可能要經歷更長時間的結構修復過程。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言