比特幣創下歷史上最大實現損失激增,分析師表示底部即將到來

Live BTC News

BTC3.13%

實現損失激增,槓桿重置,但機構資金流仍保持謹慎。

比特幣的最新修正引發了有史以來最大規模的實現損失事件之一。大量拋售壓力迫使許多持有者在虧損中退出。同時,衍生品市場的持倉也出現了急劇收縮。分析師 Michaël van de Poppe 表示,這種情況通常出現在市場轉折點附近。

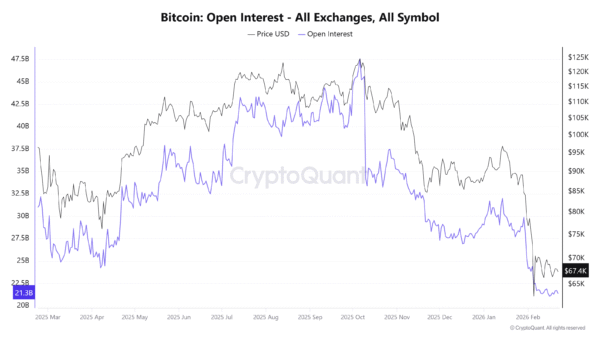

比特幣未平倉合約暴跌50%,投降信號升高

鏈上數據顯示比特幣的實體調整後實現損失出現歷史性飆升。該指標追蹤在價格低於買入成本時的損失。當前讀數已經與2018熊市、2020年3月COVID崩盤以及2022年Luna和FTX崩潰期間的投降階段相媲美。

這張圖表代表比特幣持有者在以低於買入價的價格出售持幣時實現的總美元損失價值。

最近的修正導致實現損失出現巨大飆升。這是有史以來最高的…… pic.twitter.com/2D82w1rjbr

— Michaël van de Poppe (@CryptoMichNL) 2026年2月21日

這種規模的飆升通常發生在弱手在壓力下退出時。強制清算和恐慌性拋售經常在這些時刻集中出現。Van de Poppe 認為,損失的規模和速度表明是廣泛的投降,而非例行的獲利了結。

所有交易所的比特幣未平倉合約已從約450億美元跌至近210億美元。短時間內超過50%的持倉被清空。一般而言,這種收縮反映長倉被清算和快速去槓桿化。

_圖片來源:CryptoQuant

歷史模式顯示,重大未平倉合約重置通常與局部底部同步。系統中的過度投機被清除,結構變得更為清晰。結合實現損失的激增,未平倉合約的下降指向一個由清算驅動的事件。

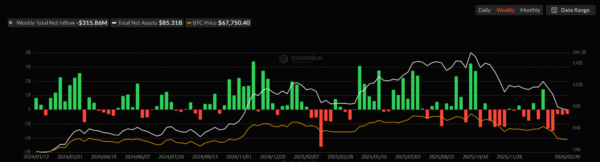

現貨比特幣ETF資金流錄得每週約3.15億美元的淨流出。近期幾周都出現了持續的贖回。雖然規模仍較之前的資金流入波動較小,但方向表明風險正在降低。

_圖片來源:SoSoValue

散戶交易者和過度曝險的多頭似乎正在退出。同時,機構買家尚未積極進場。若沒有穩定的ETF資金流入,確認一個持久的底部仍不完整。

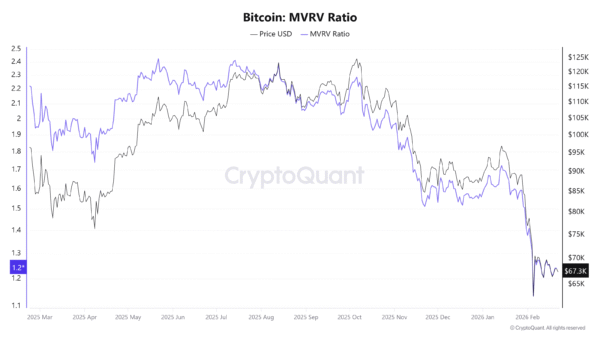

比特幣的MVRV指標在修正中收縮,實現損失激增

估值指標反映出重置,但尚未出現深度低估。例如,在修正期間,MVRV比率急劇收縮。整個網絡的利潤空間縮小,投機過剩已經消退。2018年和2022年的宏觀底部都曾見到MVRV降至深度折扣水平,但目前的讀數仍高於那些極端值。

_圖片來源:CryptoQuant

Van de Poppe 解釋說,經過風險調整的回報已降至接近先前市場底部的水平。這類讀數通常伴隨著嚴重壓力和被迫拋售的時期。

數據目前呈現出一個混合但結構性的重要圖景:

- 大量實現損失表明普遍投降

- 未平倉合約崩潰證實了重度去槓桿

- ETF資金流出顯示機構仍保持謹慎

- MVRV收縮暗示估值重置,而非深度低估

比特幣目前的交易價格約比歷史最高點低50%。之前的熊市跌幅在70%到85%之間。當前的下跌規模暗示是一次重大的中周期去槓桿,而非全面的結構性崩潰。

根據 Michaël van de Poppe 的說法,極端的實現損失常與底部階段同步出現,因為弱勢參與者退出。宏觀底部的確認將取決於未來幾周ETF資金流的穩定以及更廣泛的流動性條件。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言