比特幣未平倉合約崩至 340 億!TradFi 資金撤離,大量槓桿被強平

BTC1.49%

由於投資者需求枯竭,交易員關注點轉向令人擔憂的美國宏觀經濟數據,比特幣未平倉合約量降至 340 億美元。部分跌幅也歸因於強制平倉,過去兩週強制平倉總額達 52 億美元。過去一個月比特幣下跌 28%,黃金重回 5,000 心理關口標普 500 距歷史高點僅差 1%。

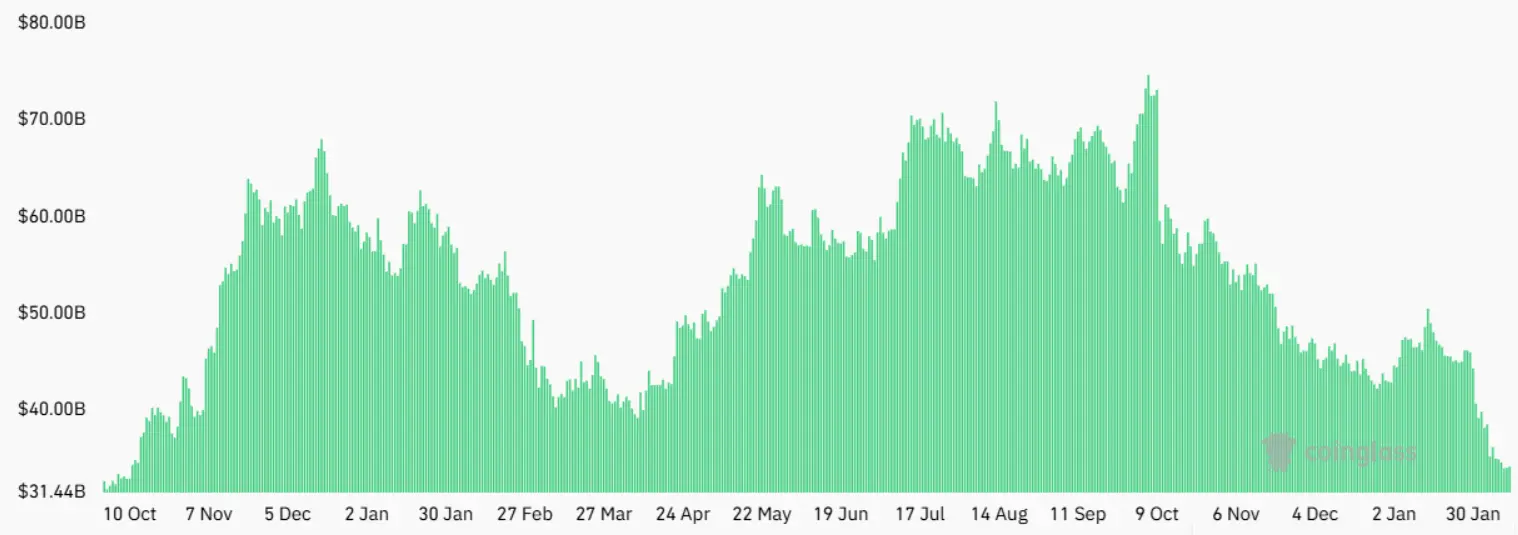

比特幣期貨未平倉合約暴跌,強制平倉成為催化劑

(來源:Coinglass)

週四,比特幣期貨未平倉合約總量達 340 億美元,較 30 天前下降了 28%。然而,以比特幣計價,該指標基本上持平於 502,450 枚比特幣,顯示槓桿需求實際上並未減少。部分跌幅也歸因於強制平倉,過去兩週強制平倉總額達 52 億美元。這種「美元計價暴跌、BTC 計價持平」的矛盾現象,揭示了未平倉合約下降的真實原因。

從 340 億的絕對數字看,這是 2024 年 11 月以來的最低水平。當時比特幣價格約在 40,000-50,000 美元區間,市場處於相對低迷狀態。當前比特幣約 66,000 美元,價格遠高於 2024 年 11 月,但未平倉合約卻降至相同水平,顯示即使價格較高,市場參與度和槓桿使用卻大幅萎縮。

28% 的月度跌幅在衍生品市場中屬於劇烈變化。正常情況下,未平倉合約隨價格波動緩慢調整,月度變化通常在 10% 以內。當前的 28% 暴跌,顯示發生了某種「清洗事件」,大量槓桿部位被強制平倉或主動關閉。過去兩週 52 億美元的清算,正是這種清洗的直接證據。

未平倉合約暴跌的雙面解讀

悲觀:機構和專業交易員撤離,對比特幣失去信心

中性:美元計價跌但 BTC 計價平,僅是價格下跌的會計效應

樂觀:去槓桿化使市場更健康,為未來上漲創造條件

以比特幣計價的 502,450 枚基本持平,這個細節極為關鍵。它意味著市場上實際的槓桿倉位數量(以 BTC 為單位)並未顯著減少。未平倉合約美元價值的下降,主要是因為比特幣價格從約 90,000(一個月前)跌至當前 66,000,每枚 BTC 的美元價值降低了約 27%,導致總美元價值相應下降。這種解釋緩和了「槓桿需求崩潰」的悲觀論述。

52 億美元清算與資金費率的恐慌訊號

(來源:Laevitas)

部分跌幅也歸因於強制平倉,過去兩週強制平倉總額達 52 億美元。52 億美元的清算在兩週內發生,顯示市場經歷了劇烈的去槓桿化過程。這些被清算的部位主要是多頭(押注上漲),當比特幣價格跌破他們的清算價格時,交易所強制賣出其倉位以償還借款。這種強制賣出產生額外的賣壓,進一步壓低價格,可能觸發更多清算,形成「清算螺旋」。

過去一個月比特幣下跌 28%,投資人對此越來越感到沮喪,因為缺乏明確的催化劑,尤其是在黃金重回 5,000 美元心理關口,標普 500 指數距離歷史高點僅差 1% 的情況下。一些分析師認為,這種避險情緒源自於美國勞動市場疲軟的跡象。美國勞工部週三公佈的數據顯示,到 2025 年美國經濟預計僅新增 181,000 個就業崗位,低於先前公佈的數據。

過去四個月,比特幣期貨的年化資金費率一直低於 12% 的中性閾值,顯示市場恐慌情緒持續。資金費率是永續合約中多頭支付給空頭(或反之)的費用,用於保持合約價格與現貨價格一致。正常情況下,資金費率略為正值(多頭支付空頭),顯示市場略偏樂觀。當資金費率長期低於中性甚至轉負時,顯示空頭力量占優,市場整體悲觀。

(來源:Laevitas)

因此,即使該指標已從前一周的低點有所回升,空頭仍佔上風。根據比特幣選擇權市場的數據,專業交易員仍不願承擔價格下跌的風險。週四,由於賣出選擇權(看跌選擇權)溢價交易,Deribit 的比特幣選擇權 Delta 偏斜率飆升至 22%。正常情況下,該指標應在 -6% 到 +6% 之間波動,反映出市場對上漲和下跌風險的平衡厭惡。

22% 的 Delta 偏斜率是極端的防禦性訊號。它意味著看跌選擇權的需求遠超看漲選擇權,交易員願意支付高額溢價來購買下行保護。這種行為通常出現在市場預期即將發生重大負面事件時。該偏斜率指標上一次轉為看漲是在 2025 年 5 月,當時比特幣在重新測試 75,000 美元後重回 93,000 美元關卡。

ETF 日均 54 億交易量的矛盾訊號

儘管衍生品指標反映出疲軟態勢,但美國上市比特幣交易所交易基金(ETF)54 億美元的日均交易量卻與機構需求正在減弱的猜測相悖。雖然無法預測什麼因素會促使買家展現出強勁勢頭,但比特幣的復甦可能取決於美國就業市場狀況的明朗化程度。

54 億美元的日均交易量是一個相對健康的數字。它顯示即使在當前低迷環境下,仍有大量資金在 ETF 市場中流動。然而,交易量大不一定代表淨流入。高交易量可能來自:贖回和申購的雙向流動、做市商的對沖交易、或投資者在不同 ETF 之間輪動。當前的情況更可能是後兩者,因為淨流入數據顯示持續流出。

這種「衍生品萎縮、ETF 交易量維持」的分化,可能反映了不同類型投資者的行為差異。衍生品市場主要由專業交易員和對沖基金主導,他們對市場情緒極為敏感,會快速調整槓桿和部位。當市場轉熊時,這些專業玩家迅速撤離,導致未平倉合約暴跌。但 ETF 市場的參與者更多是長期機構投資者(如養老基金、財富管理公司),他們的決策週期更長,即使短期虧損也可能繼續持有。

過去一周比特幣價格一直難以維持在 72,000 美元上方,引發了投資者對機構需求是否已經消失的質疑。比特幣期貨未平倉合約總量暴跌至 2024 年 11 月以來的最低水平,加劇了人們對比特幣價格在日益增長的不確定性下可能再次測試 60,000 美元支撐位的擔憂。若真的跌破 60,000,可能引發新一輪恐慌性拋售和清算,進一步壓低未平倉合約和價格。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言