數字資產稅務監管的顆粒度革命:美國1099-DA表格解析與合規指南

PANews

作者:FinTax

1 引言

隨著加密資產逐漸走向主流,全球稅務監管的「天網」正加速編織。在正式發布2025版數字資產經紀商資訊申報表(Form 1099-DA,簡稱1099-DA)及其配套操作指南後,美國國稅局(Internal Revenue Service,簡稱IRS)近期集中更新了兩項細化規則。此舉不僅明確了數字資產經紀商的強制報告義務,還通過補充規則細化了針對小額交易(De Minimis)的豁免門檻,並創新性地為穩定幣與指定NFTs(Specified Non-fungible Tokens)提供了可選報送方式(Optional Reporting Methods)。這不僅是一張表格的更迭,更展現出監管粒度已細化至逐幣穿透層級,監管部門在確保稅收透明度的同時,透過差異化規則降低市場參與者的合規成本。本文將透過拆解Form 1099-DA的近期文件更新,分析IRS當前的監管動向與核心內涵,從而提供合規參考。

2 溯源:Form 1099-DA內容及背景

2.1 概覽

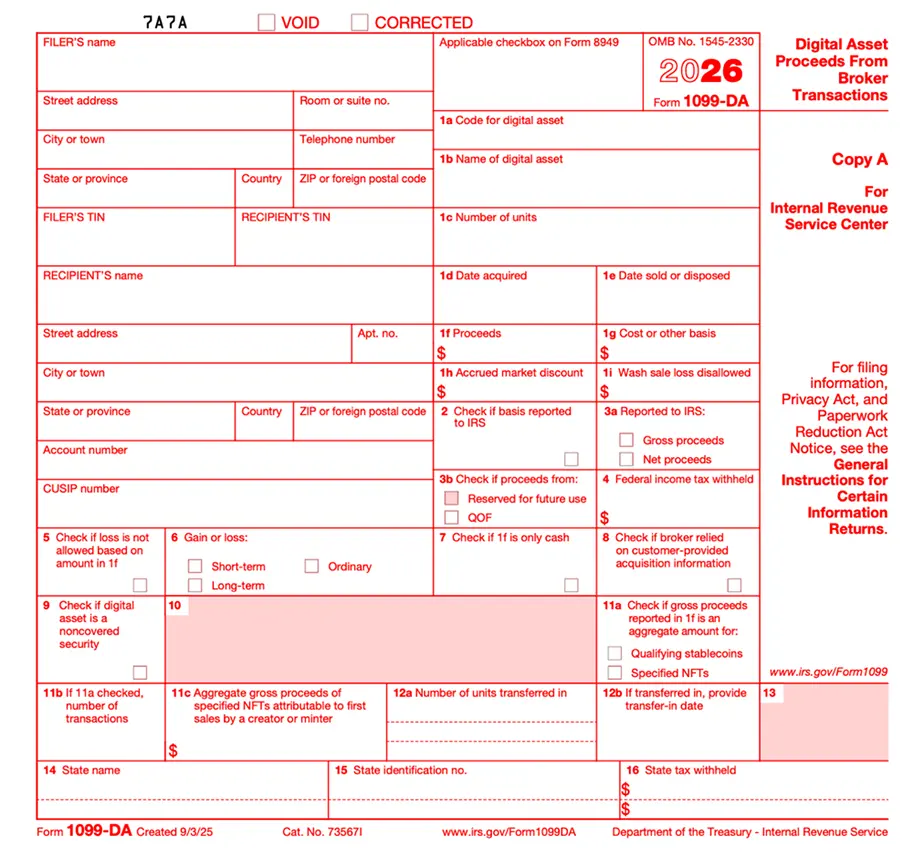

Form 1099-DA是數字資產經紀商用於向IRS及客戶報告數字資產交易損益的資訊申報表。1099-DA並非對既有體系的修補成果,而是針對數字資產(Digital Asset)原生屬性設計的專項申報表。

根據1099-DA最新指南(Instructions for Form 1099-DA (2025)),自2025年1月1日起,經紀商(Broker)必須記錄並報告每筆交易的銷售總收益(Gross Proceeds)。值得關注的是,IRS在2025年暫不強制要求報告成本基礎(Basis)和損益性質,而是賦予經紀商自願報送的寬限期,並明確在此期間對報送錯誤不予處罰。成本基礎和損益性質的強制報送義務則被推遲至2026年(針對2026年1月1日後取得的「受覆蓋數字資產」),以設立過渡期的形式,給予經紀商一年系統調試期,以便解決鏈上資產確權難、成本追溯難的歷史遺留問題。

另外,1099-DA最新指南還對資料報送的粒度提出了更精細化的要求,主要體現在兩個層面:一是資產身份的「唯一化」,即透過引入標準化的DTIF(Digital Token Identifier Foundation)識別碼,消除代幣命名的歧義性;二是交易性質的「結構化」,即透過對特定資產流向的隔離報送,實現原始鑄造收益(Primary Sale)與投資者流轉損益的剝離。具體來看,IRS透過新增的Box 11c,首次將指定NFTs創作者的原始鑄造收益與投資者的二級市場轉讓損益進行申報隔離,使IRS最終收到的申報資料更為細緻。

- 數字資產:根據1099-DA,數字資產指任何以數字化形式表示的價值,其記錄於經加密保護的分散式帳本(如區塊鏈或任何類似技術)之上,且不考慮涉及該數字資產的每筆具體交易是否實際記錄在該分散式帳本上;同時,該資產不屬於現金(即不屬於由政府或中央銀行發行的美元或任何可兌換的外幣)。因此,IRS對於數字資產的定義極廣,涵蓋了記錄在受密碼學保護的分散式帳本上的任何價值數字表示,包括加密貨幣、代幣化證券及指定NFTs。

- 合格穩定幣(Qualifying Stablecoins):數字資產若符合以下三個條件,即為合格穩定幣:

(1)該數字資產旨在按1:1比例追蹤由政府或中央銀行(包括美元)發行的單一可兌換貨幣;

(2)該數字資產採用有效的穩定機制;

(3)該數字資產被發行方以外的其他主體普遍接受作為支付手段。

在填報主體上,1099-DA主要針對經紀商和數字資產中介。

- 經紀商:根據《國內稅收法典》第6045條實施條例的修訂內容,經紀商指在常規業務過程中,隨時準備為他人執行數字資產銷售行為的任何人。在數字資產銷售方面,如符合以下情況,則被視為經紀商:

(1)定期提議客戶贖回己方所創造或發行的數字資產;或者

(2)作為代理人、交易商或數字資產中介,執行客戶數字資產的處置行為

- 數字資產中介(Digital Asset Middleman):提供數字資產銷售便利化服務,且該主體能夠得知賣家身份和交易性質的人員。

如符合以下情況,即屬於數字資產中介:

(1)接受或處理數字資產,作為股票、大宗商品、受監管的期貨合約、證券期貨合約、遠期合約、外幣合約、債務工具、期權或證券期貨合約的支付手段;

(2)房地產申報人員,且實際知曉或通常應當知曉房地產買方使用數字資產進行支付;

(3)接受數字資產作為經紀服務的報酬;

(4)擁有或經營一個或多個數字資產自動售貨機;或者

(5)數字資產支付處理商(PDAP)。

如符合以下情況,則不屬於數字資產中介:

(1)僅從事提供工作量證明(PoW)或權益證明(PoS)分散式帳本驗證服務(質押/挖礦),且不提供其他功能或服務;或者

(2)僅提供硬體或軟體(透過銷售、許可或其他方式),允許用戶控制私鑰以存取分散式帳本上的數字資產(如非托管錢包),且不提供其他功能或服務。

綜上,數字資產中介不僅包括傳統的CEX(中心化交易所),還延伸至托管錢包供應商、支付處理商(PDAP)以及數字資產自動售貨機(Kiosks)營運商等。

為直觀理解1099-DA的獨特性,下表將其與傳統金融及支付領域的申報表進行對比。

2.2 核心內容

1099-DA表格結構對標傳統證券的1099-B,但針對加密特性增加了多個細化格:

- Box 1a & 1b(數字資產代碼與名稱):強制引入DTIF編碼,若某種代幣沒有DTIF代碼,則需標註“999999999”(字母數字標識符)。若採用指定NFTs的可選匯總報送方法,Box 1a也要求填寫“999999999”,Box 1b填寫“Specified NFTs”;採用合格穩定幣可選匯總報送方法,則Box 1a填寫該穩定幣的DTIF標識符,Box 1b填寫穩定幣名稱。

- Box 1f(總實收金額):可包括現金及所收取服務、數字資產或其他財產的公允價值。

- Box 1g(成本基礎):雖然2025年為自願填寫,但未來將成為計算盈虧的核心。

- Box 11a & 11b(匯總申報標記):針對穩定幣和指定NFTs設計的特殊路徑,記錄是否採用了可選申報方法以及涵蓋的交易筆數。

- Box 11c(第一級市場銷售):專門用於捕捉指定NFTs創作者在鑄造階段的原始收益,與二級市場轉讓區分開來。

2.3 Form 1099-DA出台背景

2.3.1 美國境內

2021年8月,《基礎設施投資與就業法案》(Infrastructure Investment and Jobs Act,簡稱IIJA)獲參議院通過,同年11月簽署生效。該法案修改了《國內稅收法典》第6045條,明確將「數字資產」納入法律定義的「經紀商」申報範疇,旨在透過第三方自動申報制度來提高稅務透明度。

經過長達兩年的專業諮詢及對政策細節的公開討論後,2024年7月9日,美國財政部和IRS正式發布Treasury Decision 10000(Gross Proceeds and Basis Reporting by Brokers and Determination of Amount Realized and Basis for Digital Asset Transactions,《經紀商關於數字資產交易的總收益和成本基礎報告以及實現金額和成本基礎的確定》,簡稱TD 10000),法規於2024年9月9日生效,從法律層面精準定義了經紀商的構成要件,明確了需申報的交易類型,還詳盡規定成本基礎的核算方法。

TD 10000規定,1099-DA將於2026年正式實施,其每一個格子設定均由TD 10000提供法理支撐,要求經紀商報告2025年1月1日起的數字資產收益與成本基礎資訊。

2.3.2 美國境外

值得關注的是,1099-DA的出台不僅是美國國內數字資產稅務監管的單邊升級,也與全球稅務透明化趨勢形成呼應。2022年底,經濟合作與發展組織(OECD)正式發布了《加密資產申報框架》(Crypto-Asset Reporting Framework,簡稱CARF),旨在建立全球統一的加密資產稅務資訊自動交換標準。2023年11月10日,美國及40多個國家發表聯合聲明,承諾將加快落實CARF框架。2025年7月30日,美國發布數字資產情況說明書提議實施CARF。2025年11月14日,美國國稅局向白宮提交《經紀商數字交易報告》(CARF:US Broker Digital Transaction Reporting)提案,旨在實施CARF,白宮正在審查該提案。如果美國實施CARF,其將允許美國國稅局獲取美國稅務居民海外加密貨幣帳戶的關鍵資訊,並利用這些資訊展開稅務稽徵。

儘管截至目前,美國尚未簽署CARF多邊協議,也未根據CARF與其他司法管轄區啟動加密資產稅務資料的自動交換,但1099-DA的正式啟用,標誌著美國已率先構建起一套成熟的底層資料蒐集體系,為未來與其他國家進行稅務資料自動交換奠定技術基礎。

3 順勢而為:美國1099-DA近期政策解讀

近期,IRS針對加密資產的監管節奏顯著加快,根據其新發布的細則可發現其政策輸出不再停留於宏觀合規要求,而是發展為具備執行力並兼顧效率的具體標準。

3.1 小額豁免與匯總申報細則

在保持嚴監管的同時,IRS在新規中展現出一定的彈性,透過小額豁免規則(De Minimis Rules)和可選申報方法相互嵌套、層層過濾,形成一套減負系統,以避免監管冗餘。

具體操作為:經紀商首先根據資產性質,判斷該交易是否適用「可選申報方法」,一旦選擇了可選申報方法,IRS便為其配置了相應的「小額豁免門檻」,只有當交易額超過此特定門檻時,才需按照可選方法的規則填寫並報送1099-DA表格,否則豁免申報。

可選申報方法決定「怎麼報」:對於價值波動極小的合格穩定幣(Qualifying Stablecoins)以及具備消費屬性的指定NFTs,在滿足可選申報方法條件下,新規允許經紀商簡化或免於逐筆申報(Transactional Reporting),改用匯總申報(Aggregate Reporting)。

小額豁免規則決定「報不報」:為避免海量的零售消費資料(如使用加密貨幣購買咖啡、日常小額支付等)對稅務審核系統造成多餘衝擊,IRS針對不同交易類型和申報方法設置差異化的小額豁免門檻:

- 數字資產支付處理商(PDAP)銷售門檻:$600

若數字資產支付處理商(PDAP)在一年內為同一客戶處理的支付總額或相關交易不超過$600,則無需申報1099-DA表格。

- 合格穩定幣可選申報門檻:$10,000

對於採用可選申報方法進行匯總申報的合格穩定幣,若客戶全年在經紀商處的指定銷售總收益(扣除相關交易成本後)不超過$10,000,經紀商可免於申報。

- 指定NFTs可選申報門檻:$600

對於採用可選申報方法進行匯總申報的指定NFTs交易,若客戶全年在經紀商處的所有指定NFTs銷售總收益(扣除交易成本後)不超過$600,經紀商可免於申報。

3.2 排除聯邦/州聯合申報計畫

此外,近期另一個技術性動向是,IRS明確2025納稅年度的1099-DA將不參與「聯邦/州聯合申報計畫(CF/SF)」,這意味著經紀商不能再透過聯邦系統一鍵完成州稅資料申報,或需根據各州法律單獨向地方稅務機關提交資料。

4 結語

面對1099-DA帶來的多重挑戰,高淨值投資者、專案方及Web3機構等相關市場參與者亟須適應新型申報規則。對於Web3從業者而言,交易資料治理不僅是為了應對IRS的申報要求與審查,更是為了完善自身清晰的財務圖譜。在透明化監管浪潮下,誰能率先完成從「混亂帳目」到「稅務合規」的升級,誰才能在日益激烈的Web3全球競爭中贏得長效的確定性。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言