比特幣挖礦收入史上最低!礦場轉向 AI 基建,巨頭算力暴跌 12%

Market Whisper

比特幣崩盤跌至 76,500 美元附近,挖礦陷危機。盈虧指數跌至 21,算力降 12% 創禁挖來最大。每太哈希日收僅 0.034 美元創新低,最新礦機電費佔收入 52%,老款達 109-162% 入不敷出。Hut 8 簽 15 年 70 億美元 AI 租約,CoreWeave 收購礦場轉 GPU。

比特幣挖礦收入跌至每太哈希 0.034 美元

(來源:F2Pool)

10 月比特幣價格創下歷史高點帶來的欣喜情緒已經消散,比特幣網路的產業支柱正面臨殘酷的現實考驗。雖然普通觀察者可能將其視為一次普通的市場調整,但礦場內部的情況卻遠比這嚴峻得多。旗艦數位資產價格的暴跌,加上居高不下的網路難度和不斷上漲的能源成本,共同造就了營運商面臨的完美風暴。

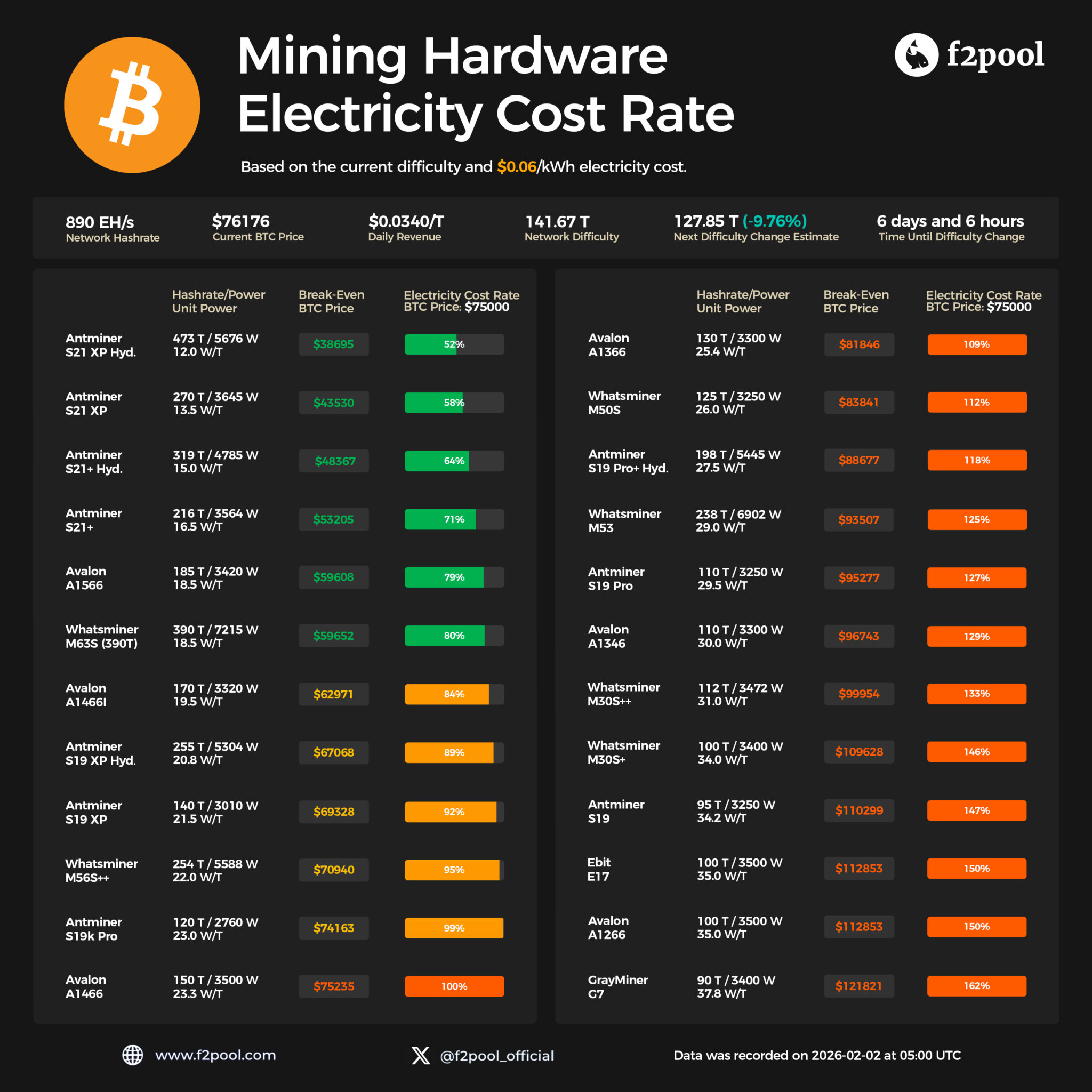

來自礦池 f2pool 的最新數據顯示,收入壓縮的程度已經非常嚴重。該礦池在 2 月 2 日發布的硬體電力成本儀錶板上估計,比特幣的價格約為 76,176 美元,網路算力接近每秒 890 艾哈希(EH/s),礦工每千瓦時支付 0.06 美元,每日收入約為每太哈希 0.034 美元。

Luxor Technology 的算力指數顯示,就在幾個月前,現貨算力價格接近每天每千萬億哈希每秒(PH/s)39 美元。以歷史標準來看,這個數字本來就很低,截至發稿時,它已經跌至歷史最低點約 35 美元。目前 f2pool 的價格為每太哈希 0.034 美元,相當於每 PH/s 34 美元,這證實了礦工們正在歷史最低點運作。

當這些經濟因素映射到單一機器時,就不難理解為什麼算力會下降了。假設比特幣參考價格為 75,000 美元,電費仍為每千瓦時 6 美分,那麼對於螞蟻礦機最新款 Antminer S21 XP Hydro 礦機而言,電力成本約佔其總收入的 52%。該礦機算力約 473 TH/s,功耗為 5,676 瓦。

不同世代礦機的電力成本佔比

最新款(S21 XP Hydro):電費佔收入 52%,尚可維持但利潤極薄

中代礦機(S19 XP、A1466i):電費佔收入 92-100%,接近或達到關機點

老款礦機(A1366、M50S、S19 Pro):電費佔收入 109-162%,每挖一枚虧損

簡單來說,這意味著在比特幣價格為 75,000 美元且採用主流電價的情況下,大量的硬體挖礦設備在扣除債務、託管費用或一般開支之前就已經虧損了。這種全面性的虧損狀態,在比特幣挖礦歷史上極為罕見,即使 2022 年熊市最低點,仍有相當比例的礦工能夠維持正向現金流。

AI 基礎設施成為礦工救命稻草

目前這次收入暴跌與以往的加密貨幣寒冬不同,因為比特幣挖礦所需的基礎設施,正是超大規模人工智慧運算所需要的。而且與舉步維艱的比特幣網路不同,AI 基礎設施供應商願意為此付費,且出價遠超挖礦收益。

曾經的挖礦公司 CoreWeave 已成為這種轉變的典型代表。它從加密貨幣領域轉型為專注於 AI 工作負載的「新雲端」專家,並於近期獲得了英偉達 20 億美元的股權投資,以加速其資料中心建設。2025 年,該公司尋求以數十億美元的價格收購礦業公司 Core Scientific,明確將礦場和電力合約定位為 GPU 而非 ASIC 的黃金地段。

其他公開的比特幣礦商也意識到了這一點,正大力轉向人工智慧領域。例如,加拿大營運商 Hut 8 最近在其 River Bend 園區簽署了為期 15 年、容量為 245 兆瓦的人工智慧資料中心租賃協議,合約金額約為 70 億美元。這項交易有效地鎖定了長期的經濟效益,這與比特幣挖礦收益的波動性截然不同。

對股東而言,這些轉型提供了一種合理的退出方式,可以擺脫 30% 價格下跌的損失。他們可以用週期性的比特幣收入換取投資者目前溢價估值的、具有穩定性的 AI 現金流。然而,對於比特幣網路來說,這就引出了一個更棘手的問題:當其安全基礎設施的某個組件發現有企業提供更高的報酬時,會發生什麼事?

算力永久流失威脅網路安全模型

Sei Labs 的聯合創始人 Jeff Feng 將當前時期稱為「自 2021 年以來比特幣礦工最大的投降」,他認為大型礦工轉向 AI 計算正在加劇這種下跌。與以往週期最大的不同之處在於,部分算力並非只是暫時停止運轉直到價格回升,而是會被永久性地重新分配。

一旦 245 MW 的站點根據長期租賃協議完全重新改造為 AI 應用,那麼實際上,這些電力就無法用於未來的算力擴展。這種永久流失與過去的週期性關機有本質區別。2018 年和 2022 年熊市時,礦工關機是暫時的,當價格回升時,這些算力會重新上線。但當礦場簽署 15 年的 AI 租約後,即使比特幣價格漲回 126,000 美元,這些基礎設施也不會回歸挖礦,因為合約鎖定了長期用途。

毋庸置疑,比特幣的絕對安全性依然極高。即使近期價格有所下跌,但要累積足夠的算力來攻擊比特幣網絡,成本仍然極其高昂。然而,人們關注的是攻擊方向和組成,而非立即崩潰。算力持續下降會降低攻擊的邊際成本,隨著網路上誠實哈希的減少,獲取網路運算能力的顛覆性份額所需的資源也減少了。

這一趨勢也縮小了受僱維護區塊鏈的利害關係人的範圍。如果老牌、高成本的業者退出,只剩下少數超高效率的礦工獲利,那麼區塊生產的控制權將日益集中化。這造成了一種脆弱性,而這種脆弱性卻被引人注目的算力數據所掩蓋。CryptoQuant 的「報酬極低」標籤實際上是在警告,按照今天的區塊獎勵和費用,相當一部分工業算力是在微薄甚至虧損的利潤下運作的。

從此,礦工擠壓可能會以幾種不同的方式影響比特幣的發展。一條路徑是悄悄整合,難度重置後最高效算力持有者佔據更大區塊生產份額。另一種途徑是加速向手續費驅動型安全機制轉型,比特幣生態系統可能不得不更加依賴交易手續費。第三種是明確引入外部擔保機制,推動現貨 ETF 的機構可能像看待銀行資本充足率一樣提供有針對性的支持。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言