聯準會新主席華許的「降息+縮表」矛盾策略如何影響股債市、美元及加密市場?

動區BlockTempo

川普提名鷹派出身的華許來接掌聯準會,他主張「降息但縮表」,本文來分析一下,這會對股市、債市、美元以及加密市場帶來什麼潛在的影響?

(前情提要:沃什將推動資金流向比特幣?獲川普提名後黃金跌破5000美元、BTC短線回溫至83700美元)

(背景補充:川普欽定聯準會主席Kevin Warsh談比特幣:它不是美元替代品,而是貨幣政策的「督察官」)

本文目錄

- 從鷹派到「務實派」:一個貨幣政策信仰的轉變

- 「降息 + 縮表」:一場危險的平衡術

- 「好警察」與「軟體」:Warsh 的比特幣悖論

- 流動性收緊時代:加密貨幣的生存法則

- CBDC 的幽靈:Warsh 眼中的貨幣未來

- 參議院的路障:一場尚未結束的政治博弈

- 新秩序的輪廓

美國總統川普在 1 月 30 日正式宣布提名華許 Kevin Warsh 接替 Jerome Powell,出任下一任聯準會主席。這是一個等了九年的任命:2017 年,Warsh 曾是聯準會主席的最終候選人,但川普最終選擇了 Powell。

九年後,歷史押韻了。

55 歲的 Warsh 並不是一個陌生面孔。2006 年至 2011 年,他曾是聯準會理事會最年輕的成員之一,親歷了 2008 年金融海嘯的每一個決策時刻。他見證了雷曼兄弟的倒塌,參與了量化寬鬆政策的辯論,也因反對 QE2 而被貼上「鷹派」標籤。

但 2026 年的 Warsh,已經不是 2010 年那個堅定的通膨戰士。

他的立場轉變,他對比特幣的曖昧態度,以及他即將掌控的 4.5 兆美元資產負債表,將重新定義全球金融市場的遊戲規則。尤其是對加密貨幣而言,這位曾稱其為「軟體,不是貨幣」的準聯準會主席,可能帶來的影響遠比市場想像的更為複雜。

從鷹派到「務實派」:一個貨幣政策信仰的轉變

要理解 Warsh 會如何管理聯準會,必須先回到他的過去。

2008 年 9 月,雷曼兄弟倒閉。全球金融體系瀕臨崩潰,失業率飆升至 10%,經濟正在滑向通縮的深淵。在這個危機時刻,聯準會開始了史無前例的量化寬鬆——購買國債和抵押貸款支持證券,向市場注入流動性。

大多數經濟學家認為這是必要之舉。但 Warsh 不這麼看。

他在聯準會內部會議上反覆警告通膨風險,即使當時的數據顯示通縮才是真正的威脅。2010 年,當聯準會準備推出第二輪量化寬鬆(QE2)時,失業率仍高達 9.8%,Warsh 成為最堅定的反對者之一。他認為,聯準會的資產負債表擴張會「嚴重扭曲資產價格,並埋下通膨的種子」。

這種在經濟最脆弱時刻仍堅持對抗通膨的立場,為他贏得了「鷹派中的鷹派」的稱號。

然而,2025 年的 Warsh 說了一些讓華爾街困惑的話。

在一次 CNBC 訪談中,他批評聯準會「遲疑降息」是「對他們的一大敗筆」。他說:「總統公開施壓聯準會是對的,因為我們需要政策執行方式的『體制變革』。」

翻譯過來就是,曾經最反對寬鬆的人,現在認為聯準會不夠寬鬆。

這種轉變並非毫無邏輯。在《華爾街日報》的一篇專欄中,Warsh 提出了一個看似矛盾的政策組合:降息,同時縮減資產負債表。他的論點是,聯準會應該「放棄那種認為經濟增長過快、工人薪資過高會導致通膨的教條」。真正的通膨,是「政府支出過多、印鈔過多」造成的。

他認為,AI 驅動的生產力革命,可以讓經濟在低利率環境下增長,而不必擔心物價失控。

這是一個微妙的重新定位。他不再是那個在危機中仍高喊「通膨來了」的人,而是變成了一個相信技術進步可以打破傳統經濟規律的樂觀主義者——至少在表面上是這樣。

「降息 + 縮表」:一場危險的平衡術

Warsh 的政策框架,可以用四個字概括:降息縮表。

這聽起來像是一個自相矛盾的組合。降息通常意味著向市場注入更多流動性,刺激經濟活動。縮表則意味著從市場抽走流動性,讓貨幣供給收緊。傳統上,這兩種工具指向相反的方向。

但 Warsh 有他的邏輯。

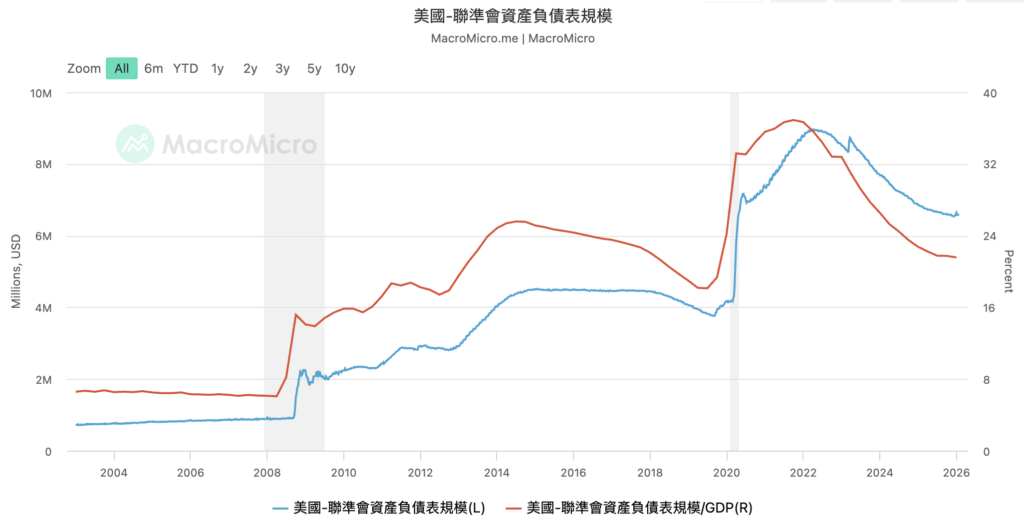

在他看來,聯準會過去十五年的問題不是利率太高或太低,而是它的資產負債表太龐大。2008 年金融危機前,聯準會的總資產不到 1 兆美元。到了 2022 年的高峰,這個數字膨脹到近 9 兆美元。即使經過幾年的縮減,目前仍有約 6.8 兆美元。

Warsh 認為,這種龐大的資產負債表造成了一個扭曲的金融環境:「華爾街的錢太便宜,普通大街的信貸太緊。」大型金融機構可以輕易獲得低成本資金,而中小企業和普通消費者卻面臨更高的借貸門檻。

他的解決方案是:降低基準利率來幫助實體經濟,同時加速縮減資產負債表來糾正金融市場的扭曲。

這對金融市場意味著什麼?

對股市:短期可能是利好(降息),但中長期面臨流動性收緊的壓力(縮表)。過去十五年,美股的估值擴張很大程度上依賴於聯準會的流動性注入。如果這個引擎熄火,市場需要找到新的估值支撐。

對債市:更低的短期利率和更少的聯準會購債需求,可能導致收益率曲線陡峭化。長期國債持有者將面臨價格下跌的風險。

對美元:這是最難預測的部分。降息通常對美元不利,但如果 Warsh 成功將通膨控制在低位同時維持經濟增長,美元可能反而走強。

「好警察」與「軟體」:Warsh 的比特幣悖論

對加密貨幣投資者而言,Warsh 是一個難以解讀的人物。

一方面,他在 2022 年的一篇專欄文章中毫不留情地寫道:許多私人加密項目「是詐騙的」、「毫無價值的」。他說,「加密貨幣」這個詞本身就是一個誤導,因為它「是軟體,不是貨幣」。

另一方面,他又承認比特幣可能是「一種可持續的價值儲存,就像黃金一樣」。在最近的訪談中,他甚至說比特幣是「貨幣政策的好警察」——意思是,比特幣的存在對央行形成了一種紀律約束,迫使它們不能無節制地印鈔。

更有趣的是他的投資紀錄。這位批評加密貨幣的人,早年投資過 Bitwise Asset Management(加密指數基金)、Basis(一個算法穩定幣項目),還曾擔任 Electric Capital(專注區塊鏈的風投)的顧問。

這是一種典型的華爾街式務實主義:可以批評一個資產類別的本質,但不妨礙從中獲利。

翻譯過來就是,Warsh 不相信加密貨幣會取代法定貨幣,但他相信人們會繼續為這個敘事買單。

流動性收緊時代:加密貨幣的生存法則

如果 Warsh 順利就任並執行他的政策框架,加密貨幣市場將面臨一個根本性的環境轉變。

過去五年,加密貨幣的繁榮與聯準會的流動性注入高度相關。2020 年至 2021 年的牛市,建立在零利率和無限量化寬鬆的基礎上。當錢幾乎沒有成本時,投資者自然會尋找高風險、高回報的資產。比特幣、以太坊、各種迷因幣,都是這種流動性盛宴的受益者。

2022 年的崩盤,則精準地對應了聯準會開始升息和縮表的時間線。

Warsh 的「降息 + 縮表」組合,對加密貨幣意味著什麼?

短期影響:可能出現混亂。降息的消息會被解讀為利好,但縮表的預期會壓制風險偏好。市場可能在這兩種力量之間劇烈震盪。

中期影響:流動性環境整體偏緊。Warsh 明確表示要大幅縮減聯準會的資產負債表,這意味著過去十五年支撐風險資產的流動性引擎將逐漸熄火。對於高度依賴投機資金的山寨幣和迷因幣而言,這是一個結構性的利空。

長期影響:這是最有趣的部分。一些分析師認為,更鷹派的聯準會領導層「實際上可能強化加密貨幣的敘事,尤其是對比特幣而言,因為它可以被視為對抗緊縮和中心化貨幣控制的避險工具」。

換句話說,如果 Warsh 成功收緊流動性,比特幣作為「數位黃金」的敘事可能反而得到強化。當央行不再印鈔時,一種供給量固定、不受任何央行控制的資產,突然變得更有吸引力。

這就是加密貨幣市場的悖論:它既需要流動性來推高價格,又需要貨幣紀律來證明其存在的意義。

CBDC 的幽靈:Warsh 眼中的貨幣未來

在穩定幣和 CBDC(央行數位貨幣)的辯論中,Warsh 的立場也非常明確:他支持 CBDC,反對穩定幣。

這是一個耐人尋味的立場。

穩定幣,如 USDT 和 USDC 是由私人公司發行的、錨定美元的加密代幣。它們在加密貨幣生態系統中扮演著關鍵角色,是連接法定貨幣和加密資產的橋樑。但 Warsh 顯然不信任這種私人發行的貨幣替代品。

他曾批評拜登政府推廣穩定幣的做法。在他看來,如果數位貨幣是未來,那麼這個未來應該由央行主導,而不是由 Tether 或 Circle 這樣的私人公司掌控。

這對加密貨幣行業意味著什麼?

如果 Warsh 推動美國加速開發數位美元,穩定幣的生存空間可能被擠壓。監管機構可能要求穩定幣發行商持有更多儲備金、接受更嚴格的審計,甚至限制它們的使用場景。

但這也可能產生一個意想不到的後果:當穩定幣受到擠壓時,投資者可能轉向去中心化的替代品——包括比特幣本身。畢竟,比特幣不需要任何發行商的信用背書,也不受任何單一國家的監管管轄。

在這個意義上,Warsh 對 CBDC 的支持,可能間接強化比特幣作為「去中心化價值儲存」的地位。

參議院的路障:一場尚未結束的政治博弈

Warsh 的提名,還需要跨越一道政治障礙。

參議員 Thom Tillis 公開表示,在司法部對 Powell 的調查「完全透明地解決」之前,他將反對任何聯準會提名人的確認:包括 Warsh。參議院多數黨領袖 John Thune 承認,如果沒有 Tillis 的支持,Warsh「可能無法」獲得確認。

這場政治博弈的結果,將決定 Warsh 能否在 5 月 Powell 任期屆滿時順利接任。

參議員 Thom Tillis

如果確認程序被拖延,聯準會將進入一個領導真空期。在這種情況下,市場的不確定性將大幅上升。投資者將不知道誰會在下一次利率決議中投下關鍵一票,也不知道聯準會的政策方向會如何演變。

對加密貨幣而言,這種不確定性可能是雙面刃。一方面,政策真空通常意味著波動性上升,而波動性對槓桿交易者來說可能是致命的。另一方面,當傳統金融體系陷入混亂時,比特幣「避風港」的敘事往往會獲得更多關注。

新秩序的輪廓

川普選擇 Warsh,是在賭一個新的貨幣政策範式。

這個範式的核心假設是:AI 驅動的生產力革命,可以讓經濟在低利率環境下增長,同時不引發通膨。聯準會可以降息來幫助實體經濟,同時縮表來糾正金融市場的扭曲。在這個框架下,比特幣不是貨幣的替代品,而是「貨幣政策的好警察」:一種提醒央行保持紀律的外部約束。

這是一個充滿野心的願景,也是一個充滿風險的實驗。

如果成功,Warsh 可能開創一個新的央行管理範式,證明技術進步可以打破傳統的通膨—增長權衡。如果失敗,他可能重蹈 1970 年代的覆轍,讓通膨失控,同時讓金融市場失去流動性支撐。

對加密貨幣投資者而言,這意味著需要重新思考投資邏輯。過去十年,「聯準會印鈔 = 比特幣上漲」是一個簡單有效的框架。在 Warsh 時代,這個等式可能不再成立。

取而代之的,是一個更複雜的計算:流動性收緊會壓制投機需求,但貨幣紀律的恢復可能強化比特幣的價值儲存敘事。短期利空,長期利好?還是兩邊都輸?

沒有人知道答案。但有一點是確定的:當一個曾經稱加密貨幣為「軟體,不是貨幣」的人,即將掌控全球最重要的央行時,這個市場的遊戲規則,正在被重新書寫。

歷史不會簡單重複,但總是押韻。2026 年的加密貨幣投資者,可能需要學會一種新的節奏。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言