1979年來最火熱行情,為什麼出現在金銀銅?

PANews

作者:Eli5DeF

編譯:Yuliya,PANews

在供應稀缺、人工智慧(AI)基礎設施蓬勃發展以及各國央行對美元的疏離共同構成的“完美風暴”驅動下,黃金、白銀和銅正在經歷自1979年以來最火熱的行情。

本文將深入分析超過40份研究報告,提煉核心觀點,探討其未來走勢。

TL;DR

- 數據層面: 2025年迄今,黃金價格上漲72%,白銀上漲120%,銅上漲40%,這是45年來首次三者同時創下歷史新高。

- 核心論點: 這並非一次周期性反彈,而是一場全球對硬資產(hard assets)估值邏輯的根本性變革。

- 投資機遇: 2025年,白銀礦業ETF的回報率高達195%,而這輪交易尚未結束。

- 風險提示: 和平協議的達成、材料替代品的出現以及短期市場回調,可能導致20%至40%的價格回撤。

從AI到能源,金銀銅成新“三架馬車”

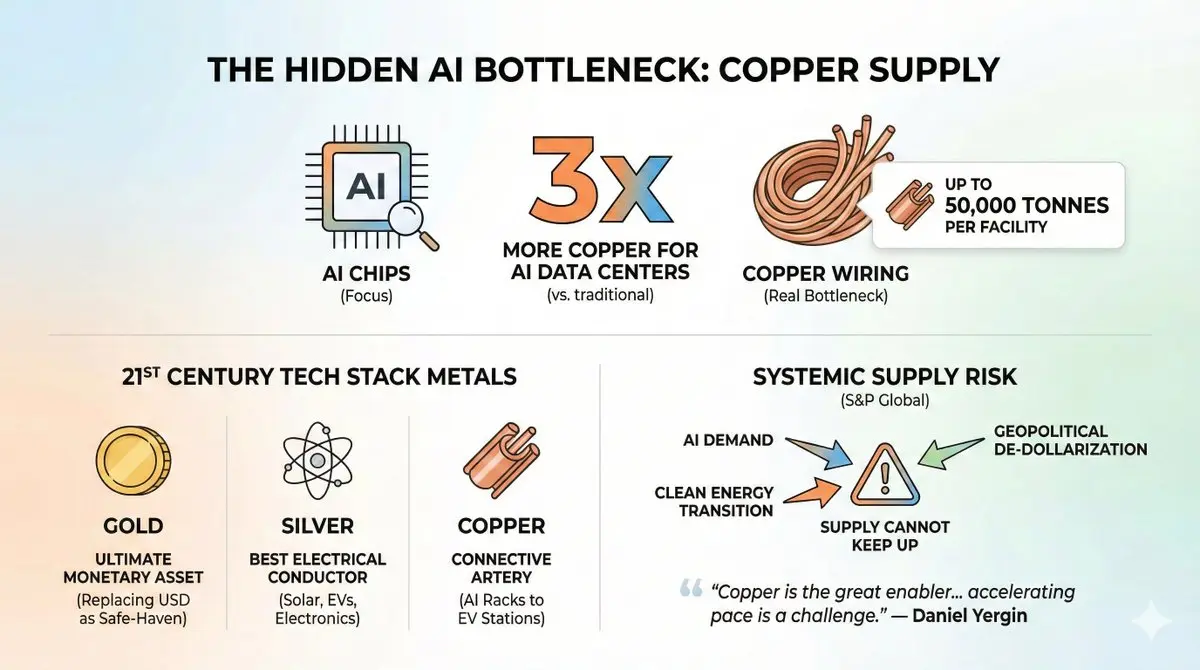

當前,所有人的目光都聚焦於AI晶片,但真正的供應瓶頸在於連接這些晶片的銅線。

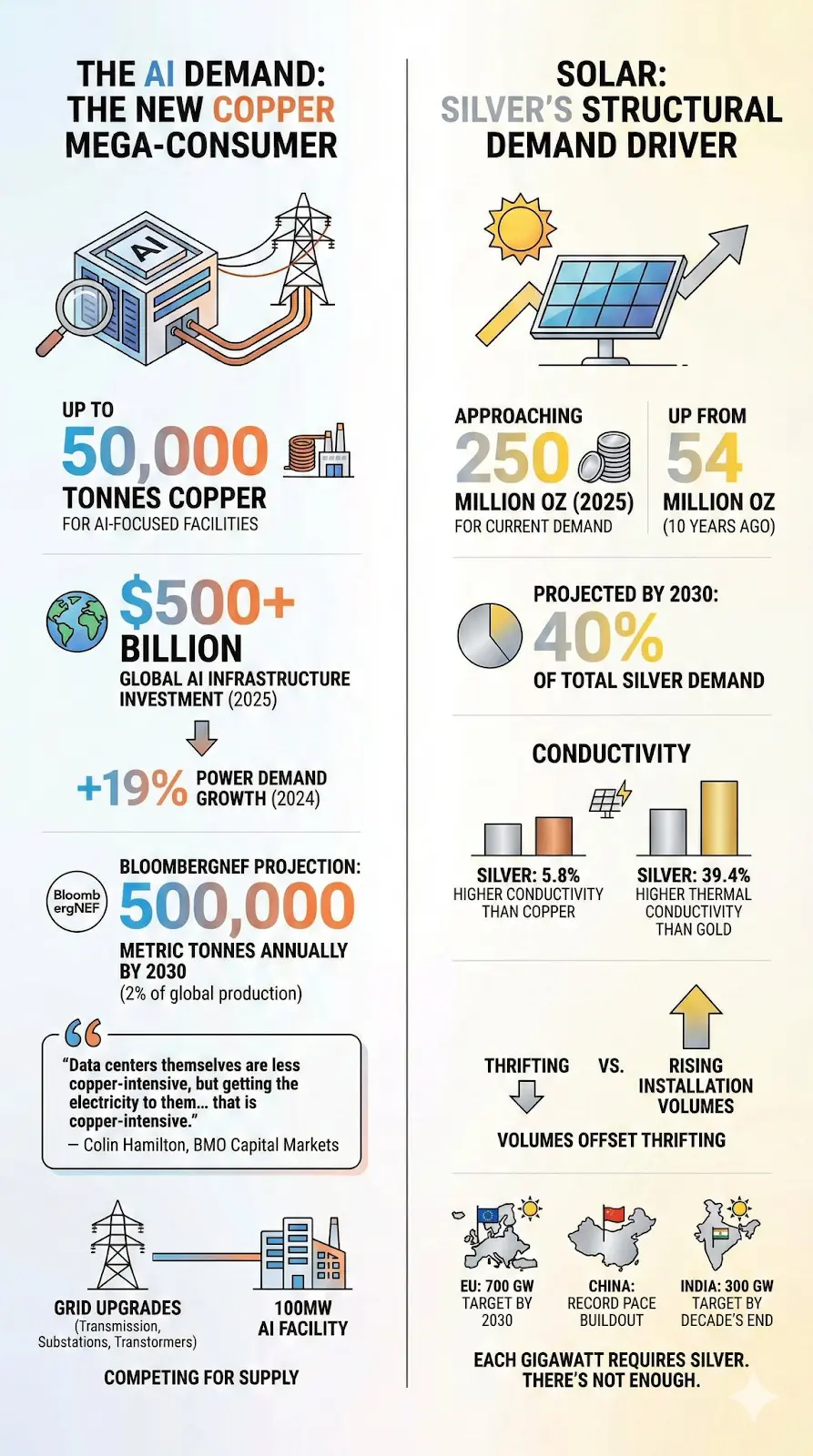

一個足以引人警醒的數據是:AI資料中心消耗的銅量是傳統資料中心的三倍,單個設施的耗銅量可高達5萬噸。僅微軟投資5000億美元的“星際之門”(Stargate)項目,其銅消耗量就可能超過一些小型國家的全年產量。

而且,驅動需求的不僅僅是AI。21世紀的整個技術堆疊都建立在這三種金屬之上:

- 黃金: 終極貨幣資產,在地緣政治危機中正取代美元,成為首要的避險工具。

- 白銀: 地球上導電性最佳的金屬,對太陽能電池板、電動汽車和資料中心電子設備至關重要。

- 銅: 連接所有電氣化系統的“動脈”,從AI伺服器機架到電動車充電站無處不在。

AI需求、清潔能源轉型和地緣政治“去美元化”三大趨勢的匯合,創造了標普全球(S&P Global)所稱的全球經濟“系統性風險”,供應已無法跟上需求的步伐。

“銅是電氣化的偉大推動者,但電氣化進程的加速,正對銅的供應構成日益嚴峻的挑戰。”

——丹尼爾·耶金(Daniel Yergin),標普全球副主席

這並非誇大其詞。讓我們來逐一分析數據。

一、無人能解的供應危機

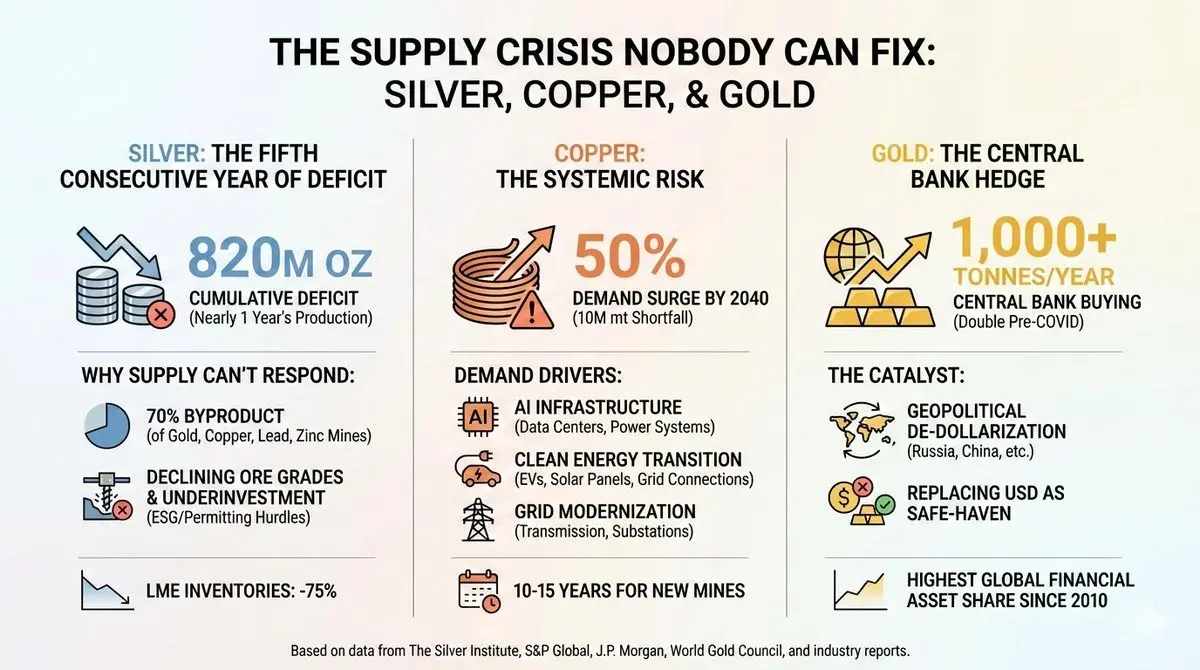

白銀:連續第五年出現供應缺口

自2020年以來,白銀市場從未實現過供需平衡,而且情況還在惡化。

從2021年到2025年,累計供應缺口接近8.2億盎司,幾乎相當於整整一年的全球產量。倫敦金屬交易所(LME)的白銀庫存已從2019年的峰值暴跌75%。2025年10月,銀價一度觸及54.24美元/盎司的歷史新高,隨後才有所回落。

為何供應無法跟上?

白銀開採業一個不為人知的秘密是,其70%的產量是作為金、銅、鉛、鋅礦的副產品產生的。這意味著,當市場需要更多白銀時,不能簡單地去開採更多銀礦,還需要主金屬的開採在經濟上具有可行性,才能帶動白銀產量的增加。而目前的情況並非如此。

原生銀礦自身也面臨諸多挑戰:礦石品位不斷下降、過去十年在勘探方面的投資嚴重不足,以及環境、社會和治理(ESG)與審批方面的障礙,這些因素可能將新項目的投產推遲10年以上。

世界白銀協會(The Silver Institute)直言不諱地指出:“過去十年,對銀礦的投資一直不足。”

銅:系統性風險

如果說白銀的處境堪憂,那麼銅的問題則關乎存亡。

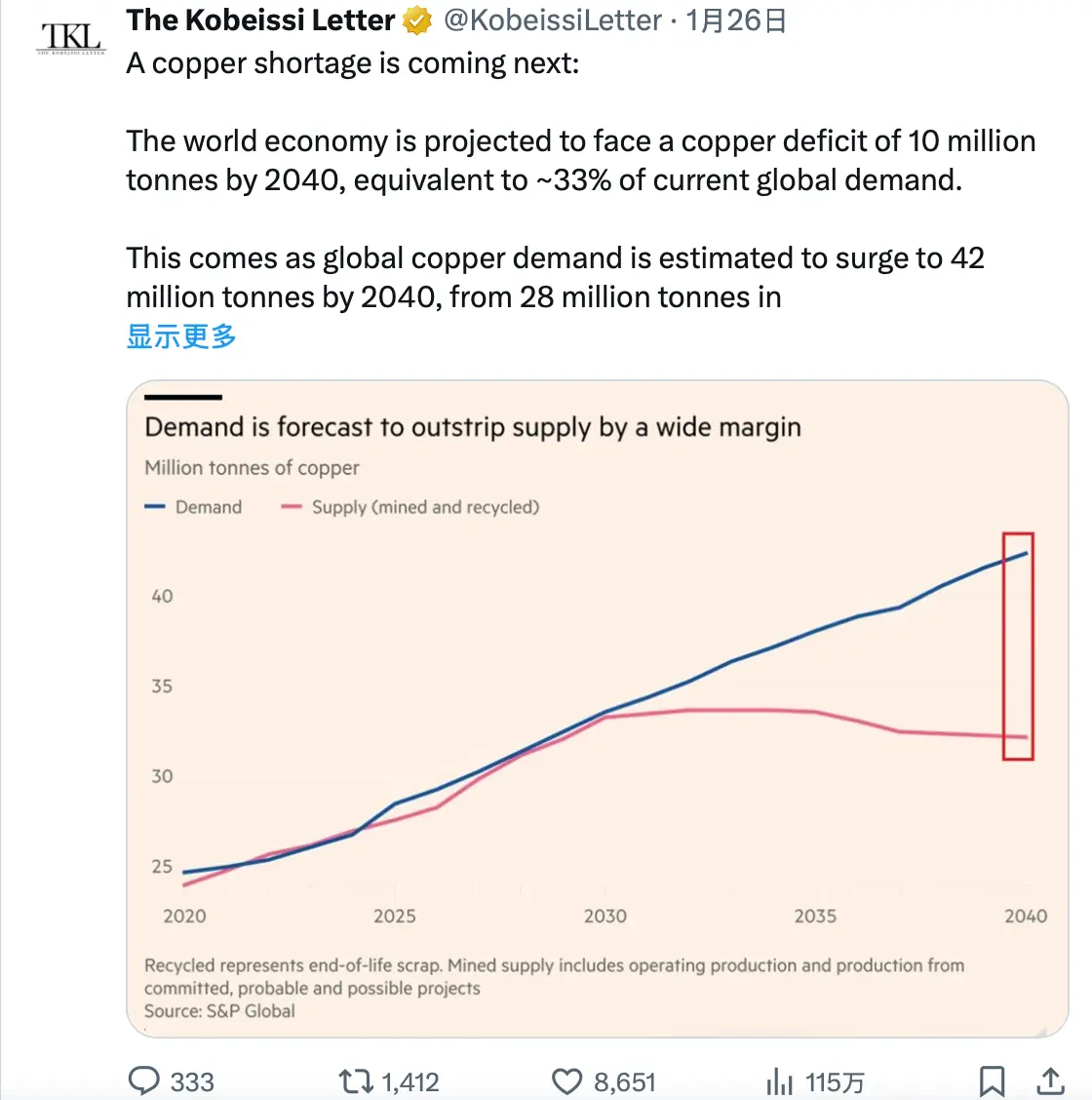

標普全球在2026年1月的報告中預測,到2040年,全球銅需求將飆升50%,從2800萬公噸增至4200萬公噸。而供應增長卻趨於平緩甚至下滑。

預計到2040年,銅的供應缺口將達到1000萬公噸,相當於當前全球產量的近40%。

摩根大通(J.P. Morgan)預測,僅2026年,精煉銅市場就將出現33萬噸的缺口,價格可能在年中達到12,500美元/公噸。

是什麼在驅動需求?

三大宏觀趨勢同時匯集:

- AI基礎設施: 2025年美國GDP增長的一半來自AI相關支出,包括資料中心、晶片和電力系統。一個超大規模AI設施每兆瓦容量需要消耗27至33噸銅。其背後的數據十分嚴峻:全球資料中心的電力需求預計將從目前佔全球用電量的2%增長到2050年的9%。

- 清潔能源轉型: 電動車的銅使用量是內燃機車的2.9倍,每輛車大約多用60公斤銅。太陽能電池板的年新增裝機容量已超過500吉瓦(GW),而每吉瓦的太陽能板、逆變器和電網連接都需要消耗數千噸銅。

- 電網現代化: 將電力輸送到AI資料中心的過程,實際上比資料中心本身更耗銅。電網升級、輸電線路、變電站等都極度依賴銅。

為何供應無法跟上?

新銅礦從發現到投產需要10到15年時間,而目前處於開發階段的項目寥寥無幾。2025年的一系列重大中斷事件加劇了短缺——世界第二大銅礦印尼格拉斯伯格(Grasberg)礦區發生泥石流,剛果民主共和國的卡莫阿-卡庫拉(Kamoa-Kakula)銅礦問題不斷,以及智利埃爾特尼恩特(El Teniente)銅礦遭遇乾旱。

美國的“決心銅礦”(Resolution Copper)項目本可能成為國內最大的銅來源之一,但因涉及阿帕奇部落聖地的法律訴訟而被擱置,距離投產至少還有十年。

正如一位分析師指出的:“礦業公司正在極力宣揚一個引人注目的長期短缺故事——市場也相信了。但信念和基本面並非一回事。”

不過,就目前而言,基本面確實支撐著這一信念。

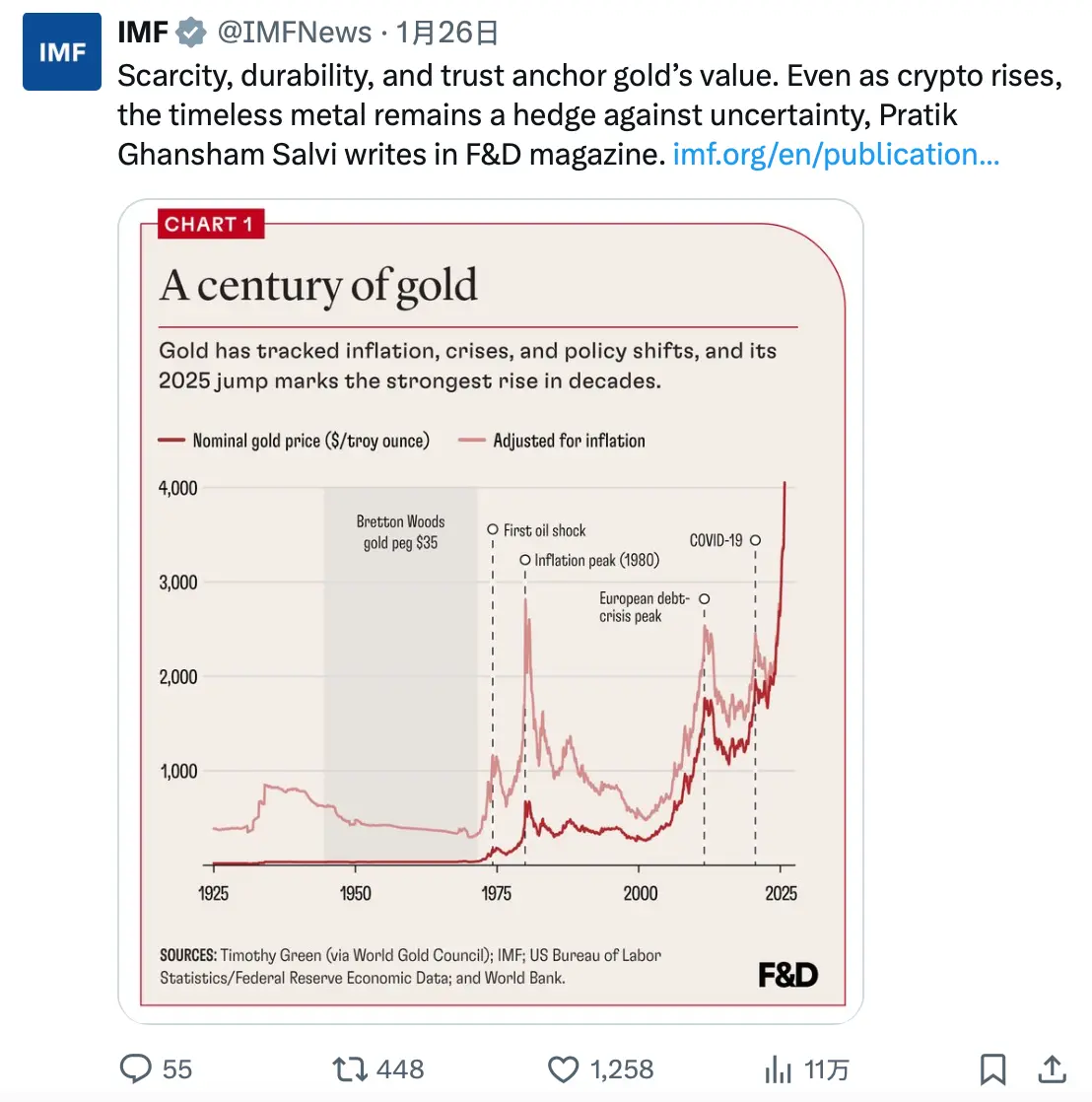

黃金:央行的對沖工具

黃金的情況則有所不同。它不存在工業供應危機,黃金產量相對穩定,年產量約為3000噸。

真正的變化在於誰在購買。

自2022年俄羅斯入侵烏克蘭、其外匯儲備被凍結以來,各國央行以前所未有的速度積累黃金。連續三年,全球央行的年購金量都超過1000噸,是新冠疫情前平均水平的兩倍多。

僅中國就連續13個月增持黃金,同時將其持有的美國國債降至17年來的最低水平(截至2024年底為6880億美元)。

這並非投機行為,而是主權財富管理者對儲備資產思考方式的結構性轉變。

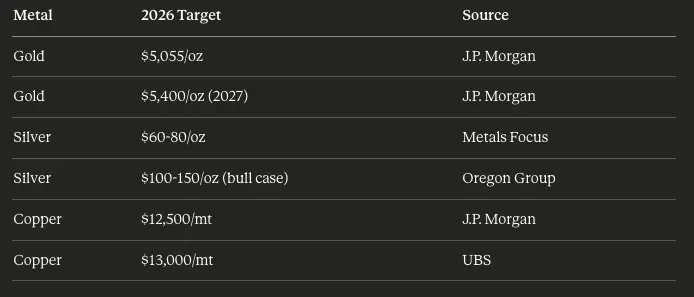

世界黃金協會(World Gold Council)的數據顯示,黃金在全球總金融資產中的佔比已升至2.8%,為2010年以來的最高水平。摩根大通預測,2026年央行的購金量將繼續維持在755噸,金價可能在第四季度達到5,055美元/盎司。

一個尚未被廣泛討論的催化劑是:

在2022年之前,美元是地緣政治危機期間的首要避險資產。但如今情況已變。在2025年的委內瑞拉危機期間——當時美國抓獲了尼古拉斯·馬杜羅(Nicolás Maduro)——黃金價格飆升,而美元匯率幾乎沒有變動。

黃金已經取代美元,成為市場在地緣政治風險飆升時的首選避險資產。

二、無人預料的AI需求

對於關注科技領域的讀者而言,接下來的內容將尤其引人入勝。

資料中心:新的銅消耗巨頭

傳統的資料中心本就已是耗銅大戶,其電力分配、冷卻系統和網路基礎設施都離不開銅。而AI資料中心則完全是另一個量級的存在。

相關數據如下:

- 一個典型的超大規模資料中心使用2,000至3,000噸銅。

- 專注於AI的設施最多可使用高達50,000噸銅。

- 2025年,全球AI基礎設施投資超過5,000億美元。

- 僅2024年,資料中心的電力需求就增長了19%,而2022年的增幅為8%。

彭博新能源財經(BloombergNEF)預測,到2030年,資料中心每年可能消耗50萬公噸銅,約佔全球產量的2%,而十年前這一比例幾乎為零。

但真正的需求並非來自資料中心內部,而在於為其供電所需的電網基礎設施。

“資料中心本身的銅密集度正在逐步降低,但將電力輸送到資料中心的過程,卻是極其耗銅的。” ——科林·漢密爾頓(Colin Hamilton),蒙特利爾銀行資本市場(BMO Capital Markets)

每座100兆瓦(MW)的AI設施都需要進行大規模的電網升級,包括輸電線路、變電站、變壓器,所有這些設施都在爭奪有限的銅供應。

太陽能:白銀的結構性需求驅動

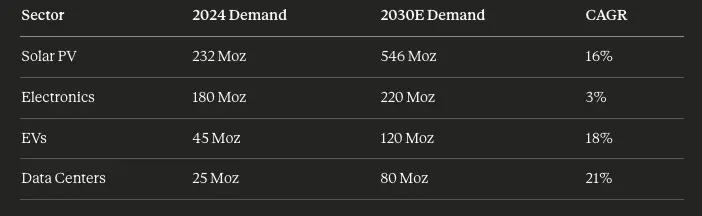

太陽能光伏產業已經徹底改變了白銀市場。十年前,太陽能行業每年消耗5,400萬盎司白銀。到2025年,這一數字已接近2.5億盎司,並且仍在增長。

據預測,到2030年,太陽能產業可能佔全球白銀總需求的40%。

白銀卓越的導電性(比銅高5.8%)和導熱性(比金高39.4%)使其在高效應用中無可取代。儘管太陽能電池製造商正在努力“節儉用銀”,即減少每塊電池板的白銀含量,但裝機量的持續上升完全抵消了這些努力帶來的節省。

歐盟的目標是到2030年實現700吉瓦(GW)的太陽能裝機容量;中國正以前所未有的速度繼續其建設;印度則計劃在本十年末達到300吉瓦的太陽能目標。

每一吉瓦的裝機容量都需要白銀,而白銀的供應卻捉襟見肘。

三、地緣政治催化劑

“去美元化”是真實存在的

俄烏戰爭不僅擾亂了商品供應,更引發了主權財富管理者對儲備資產配置的根本性反思。

當西方國家在2022年凍結俄羅斯的外匯儲備時,所有國家的央行都注意到了這一點。傳遞出的訊息是:以美元計價的資產存在被沒收的風險。

各國的反應非常明確:

- 中國:將其持有的美國國債從2021年的1.1萬億美元削減至2024年的6,880億美元,同時大量積累黃金。

- **印度:**其黃金ETF的持有量在2025年增加了40%。

- 新興市場:其黃金儲備水平遠低於發達經濟體,這表明其仍有持續增持的空間。

自2022年初以來,人民幣已貶值近20%,這使得黃金作為一種價值儲存手段,對中國的儲戶和機構更具吸引力。

衝突溢價具有黏性

傳統的市場觀點認為,一旦頭條新聞熱度消退,大宗商品價格中的地緣政治溢價會迅速消失。但現在的情況並非如此。

2025年見證了多個地緣政治熱點事件:

- 俄烏衝突(自2022年起持續)

- 中東緊張局勢(加沙、伊朗襲擊、紅海航運中斷)

- 委內瑞拉危機(美國抓獲馬杜羅)

- 中美貿易摩擦升級(宣布對銅徵收50%關稅)

每一次事件都強化了黃金的避險地位。其累積效應是:即使在局勢相對平靜的時期,一個持續存在的溢價也並未消散。

世界黃金協會的分析顯示,地緣政治風險解釋了黃金2025年回報率的約60%,這是有記錄以來的最高貢獻比例。

四、投資邏輯

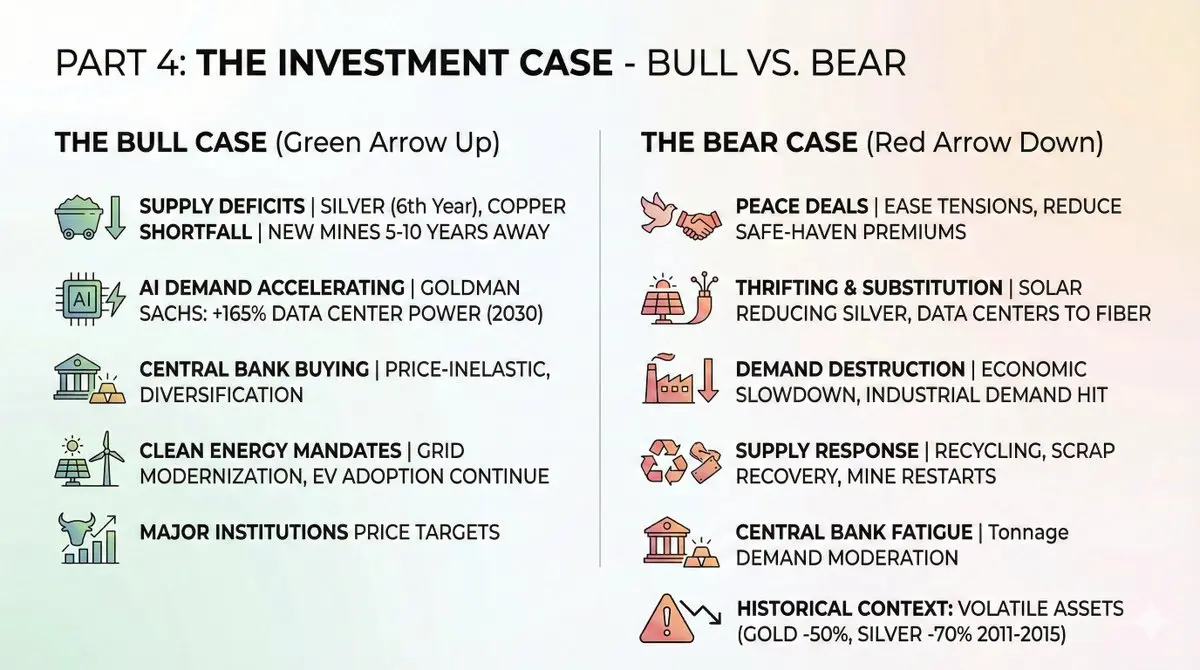

看漲理由

持續存在的結構性驅動因素:

- 供應赤字持續:白銀預計將在2026年迎來連續第六個赤字年。銅的短缺正在擴大。新礦供應需要5到10年才能投產。

- AI需求加速:高盛預測,到2030年資料中心電力需求將增長165%。每一瓦特電力都需要銅。

- 央行持續購買:即使金價超過4,000美元/盎司,央行對價格也並不敏感。多元化配置的迫切需求超過了對短期價格的敏感度。

- 清潔能源指令依然有效:儘管政治格局有所變化,但全球範圍內的電網現代化和電動車普及仍在繼續。

來自主要機構的價格目標:

看跌理由

在投資者決定大舉入市前,需要考慮可能出現的風險:

- **和平協議:**俄烏緊張局勢的緩解、中東地區的降溫,或中美貿易關係的緩和,都可能顯著降低避險溢價。

- **節約與替代:**太陽能製造商正積極減少白銀用量。資料中心正在將一些應用轉向光纖。這些趨勢在高價時會加速。

- 需求破壞:經濟放緩可能嚴重打擊工業需求。別忘了:60%的白銀需求來自工業。

- **供應反應:**高昂的價格會刺激回收、廢料回收以及邊際礦山的重啟。部分“赤字”可能由地上庫存來彌補。

- **央行疲勞:**在金價超過4,000美元/盎司時,央行只需購買更少的噸數即可達到相同的美元配置目標。噸位需求可能會放緩。

歷史背景:在後金融危機時期的反彈之後,黃金價格在2011至2015年間下跌了50%,白銀則暴跌70%。這些都是高波動性資產。

如何布局

按風險偏好劃分的投資工具:

精選ETF:

1、實物敞口:

- $GLD (SPDR Gold Shares) — 規模最大、流動性最強的黃金ETF。

- $SLV (iShares Silver Trust) — 流動性最強的白銀ETF。

- $PSLV (Sprott Physical Silver) — 可贖回為實物金銀。

2、礦業敞口:

- $GDX (VanEck Gold Miners) — 主要黃金礦商,2025年迄今上漲166%。

- $SILJ (Amplify Junior Silver Miners) — 初級白銀礦商,2025年迄今上漲195%。

- $COPX (Global X Copper Miners) — 廣泛的銅礦商敞口,2025年迄今上漲80%。

3、值得關注的個股:

- Wheaton Precious Metals ($WPM) — 採用“金屬流”模式,運營風險較低。

- Pan American Silver ($PAAS) — 最大的以白銀為核心的生產商。

- Freeport-McMoRan ($FCX) — 藍籌股級別的銅業敞口。

**4、DeFi角度:**對於偏好鏈上敞口的投資者:

- PAXG (Paxos Gold) — 1:1錨定實物黃金的代幣,可在DeFi中組合使用。

- XAUT (Tether Gold) — 機構級的代幣化黃金。

- 在HyperliquidX上進行HIP-3交易,可以做多/做空大宗商品。

這些工具使得在DeFi協議中對黃金頭寸實施收益策略成為可能,這是實物金銀無法做到的。

風險提示

需要坦誠地看待可能出現的風險:

- **波動性風險:**這些不是穩定幣。在2011-2015年的回調中,黃金下跌了50%,白銀下跌了70%。因此,倉位管理至關重要。

- **時機風險:**這輪反彈已經是歷史性的。在黃金上漲72%、白銀上漲120%之後入場,意味著要支付高昂的價格。

- **流動性風險:**在市場承壓時,初級礦業股的流動性可能會很差。當投資者最需要退出時,買賣價差會擴大。

- **營運風險:**礦業公司面臨成本超支、審批延遲、勞資糾紛和資源民族主義等風險。ETF可以降低但不能消除這些風險。

- **宏觀風險:**通脹下降和實際利率上升的“軟著陸”情景可能會對金價構成壓力。

結語

黃金、白銀和銅的看漲邏輯並非基於投機,而是基於數學。

需求在結構上更高:AI基礎設施、能源轉型和法定貨幣貶值不是周期性趨勢,而是具有長達十年的順風的結構性轉變。

供應在結構上受限:新礦山需要10年以上才能投產,現有礦山的品位正在下降,回收利用無法彌補缺口。

市場正開始將這一點計入價格。2025年,礦業ETF的表現遠超實物金屬,這是一個信號,表明成熟資本正在為大宗商品的持續走強而布局。

這不僅僅是一場交易,更是在AI基礎設施建設、能源轉型和法定貨幣貶值的時代背景下,世界對硬資產估值體系的一場變革。

機會的窗口已經打開,但終將關閉。

請投資者據此調整倉位。 NFA + DYOR。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言