比特幣今日為何反彈乏力?川普宣布新一輪關稅,ETF 流出 13.3 億美元

比特幣從 120,000 美元暴跌至 90,000 美元附近,儘管價格短期微幅反彈,但持有者已實現虧損 45 億美元創 2022 年來新高。川普上調韓國關稅至 25% 引發拋售,ETF 週流出 13.3 億,穩定幣蒸發 70 億,80,000 美元支撐若失守恐測 70,000 美元。

川普關稅升級引爆全球風險資產拋售

美國總統川普週一(1 月 26 日)在 Truth Social 發文宣布,將對韓國商品的關稅從 15% 上調至 25%,並指責韓國「未能履行與美國的協議」。川普在帖文中表示,他與韓國總統李在明於 2025 年 7 月 30 日達成「一項對兩國都很好的協議」,並在其 2025 年 10 月 29 日訪問韓國期間再次確認相關條款,但韓國國會至今仍未完成批準程序。

川普質問道:「為什麼韓國國會還沒有批準?」他隨後強調,由於韓國國會「尚未將這項歷史性貿易協議立法通過(這是他們的權利)」,因此決定將「韓國對等關稅」從 15% 上調至 25%,覆蓋汽車、木材、醫藥以及其他相關品類。這是川普近期針對盟友的一輪最新關稅施壓。

這波關稅升級對比特幣今日為何反彈乏力有著直接影響。全球投資者風險偏好急劇下降,資金從高風險資產撤離,轉向黃金等傳統避險工具。韓國是加密貨幣交易的重要市場之一,關稅不確定性導致韓國投資者信心受挫,拋售壓力加劇。更重要的是,川普的關稅政策正在多線推進,上週他曾威脅若加拿大與中國的貿易安排被視為為中國商品進入美國提供「轉運通道」,將對加拿大徵收高達 100% 的關稅。

這種多重地緣政治風險疊加,使得比特幣作為風險資產的屬性被放大。儘管比特幣長期被部分投資者視為「數位黃金」,但在極端市場環境下,它仍然表現出與股票等風險資產的高度相關性。川普關稅政策的法律風險也尚未落地,美國聯邦最高法院已於去年 11 月就一宗案件舉行口頭辯論,該案質疑川普單方面加徵關稅的合法性。截至目前,最高法院尚未就該案作出裁決,這種不確定性進一步打壓市場情緒。

ETF 週流出 13.3 億美元機構信心崩潰

比特幣今日為何反彈乏力的核心原因之一,是機構資金正在持續透過正規管道撤離。總部位於美國的比特幣 ETF 在一週內淨流出 13.3 億美元,這是自 2025 年 2 月以來最大的贖回規模。這種大規模的資本外逃表明,機構投資者對加密貨幣的近期前景信心顯著減弱。

ETF 資金流向是衡量機構態度的最直接指標。去年比特幣從 40,000 美元飆升至 120,000 美元的過程中,美國比特幣 ETF 扮演了關鍵角色,貝萊德的 IBIT 資產規模一度逼近 1000 億美元。然而,當前的淨流出顯示這種趨勢正在逆轉。機構投資者通常擁有更專業的風險管理框架和更長期的投資視野,他們的集體撤離往往預示著趨勢性變化。

更令人擔憂的是,這種資金外流並非短期波動。過去兩週內,比特幣 ETF 已經連續多日出現淨流出,累計規模超過 20 億美元。與此前散戶主導的拋售不同,這次是機構有組織的贖回,顯示市場結構正在發生深層次變化。當機構開始減倉時,他們帶走的不僅是資金,還有市場信心和流動性支撐。

這種資金外逃與比特幣價格從 120,000 美元跌至 90,000 美元的時間線高度吻合。ETF 流出加速發生在價格跌破 100,000 美元心理關口之後,形成了負向反饋循環:價格下跌引發 ETF 贖回,贖回又迫使 ETF 發行商在現貨市場拋售比特幣,進一步壓低價格。這種機制在傳統金融市場屢見不鮮,如今在加密貨幣市場同樣適用。

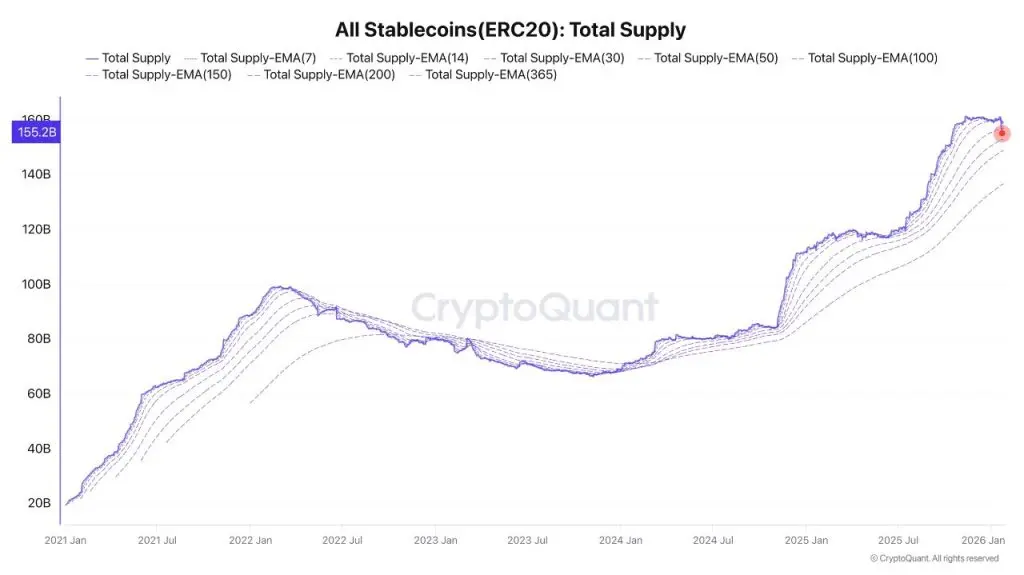

穩定幣蒸發 70 億美元,資金徹底逃離加密市場

(來源:CryptoQuant)

雪上加霜的是,穩定幣市值出現大幅縮水。據 CryptoQuant 研究員 Darkfost 稱,基於以太坊的穩定幣總市值在短短七天內減少了 70 億美元,從 1,620 億美元降至 1,550 億美元。Darkfost 將這一發展描述為「一個非常負面的信號」,並解釋說,隨著加密貨幣市場持續回調,投資者正在完全退出加密貨幣市場,轉向貴金屬和股票市場。

穩定幣市值的變化直接反映加密貨幣市場的流動性狀況。穩定幣是投資者在加密貨幣市場中的「準現金」,市值增加意味著新資金入場或現有投資者增加配置,市值減少則意味著資金徹底離場。70 億美元的減少規模相當可觀,顯示投資者不僅在拋售比特幣等加密資產,還在將資金完全撤出加密生態系統。

這種資金遷移模式與 2021 年的情況驚人相似。Darkfost 指出,類似的穩定幣市值下跌曾經確認了比特幣已進入熊市,儘管當時 Terra Luna 的崩盤加劇了這一下跌趨勢。歷史經驗顯示,當穩定幣市值持續下降時,比特幣往往難以形成有效反彈,因為缺乏新增買盤支撐。當前情況必須迅速改善,否則比特幣可能會確認其熊市走勢,跌破 80,000 美元關口。

流動性的這種遷移也解釋了比特幣今日為何反彈乏力。即使價格短期內出現技術性反彈,缺乏穩定幣資金的支撐使得反彈難以持續。更嚴重的是,穩定幣減少不僅影響現貨市場,也削弱了衍生品市場的槓桿能力,進一步限制了價格上行空間。

45 億美元已實現虧損警示熊市風險

比特幣持有者在比特幣價格從 120,000 美元以上暴跌至 90,000 美元以下後,已經遭受了超過 45 億美元的實際損失,這是自 2022 年熊市以來最大的拋售幅度。這個數據來自鏈上分析,反映的是真實發生的虧損交易,而非賬面浮虧。已實現虧損意味著投資者在恐慌中真正賣出了持倉,承認了損失。

歷史數據顯示,上一次比特幣出現如此大規模的已實現虧損時,價格從 69,000 美元下跌了超過 50%,最低至 28,000 美元。這種恐慌性拋售往往標誌著市場情緒從貪婪轉向極度恐懼,而這種情緒逆轉通常不會在短時間內修復。45 億美元的虧損規模暗示,大量投資者已經放棄了對短期反彈的期待,選擇止損離場。

這種大規模止損行為對比特幣今日為何反彈乏力有著深刻影響。當大量投資者已經在 90,000 美元至 100,000 美元之間止損離場後,這些價格區域內缺乏新增買盤。即使價格反彈至這些區域,之前止損的投資者也不太可能立即回補,反而可能形成新的賣壓。技術分析中,這種現象被稱為「阻力帶形成」,前期的大量成交往往成為後續上漲的阻力。

80,000 美元支撐決定短期走向

(來源:Trading View)

技術面上,BTC/USDT 週線圖顯示,比特幣在 100,000 美元至 103,000 美元供應區遭遇強勁阻力後進入盤整階段,該供應區被明確認定為看跌無效區域。目前價格在 80,000 美元中高段位交易,略低於 9 週簡單移動平均線,該均線在最近的下跌後已轉變為短期動態阻力位。多次未能重返 100,000 美元關卡證實,賣方在高價位仍然咄咄逼人。

80,000 美元關口代表著重要的心理和結構支撐。比特幣在該區域附近表現出積極的反應,表明買家正在積極捍衛這一價位。只要比特幣每週收盤價維持在 80,000 美元以上,整體市場結構仍處於調整階段,而非徹底看跌。技術動能指標顯示短期內需謹慎,相對強弱指數在 40 左右徘徊,在前一輪上漲行情中多次出現看跌背離,顯示動能減弱。

圖表顯示,比特幣正處於區間震盪的修正階段。保持在 80,000 美元之上,就保留了構築底部和潛在復甦至 90,000 美元至 95,000 美元的可能性。如果週線收盤價果斷高於 100,000 美元,則看跌結構將失效。反之,如果跌破 80,000 美元的支撐位,則可能會加速下跌勢頭,下探至 70,000 美元區域。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言