美國政府關門機率飆 73%!加密貨幣市值蒸 300 億,逾 6 億多頭爆倉

Market Whisper

Polymarket 顯示美國政府月底關門機率從 9% 飆至 73%,加密市場週末蒸發 300 億美元,6 億多頭爆倉。起因是持續決議案僅延至 1 月 30 日,民主黨因 ICE 槍殺兩名公民反對國安部撥款。背景為索馬利亞移民詐騙坐實 2.4 億,可能達 90 億,川普派 2000 探員執法。

43 天停擺才過 2 個月再陷僵局

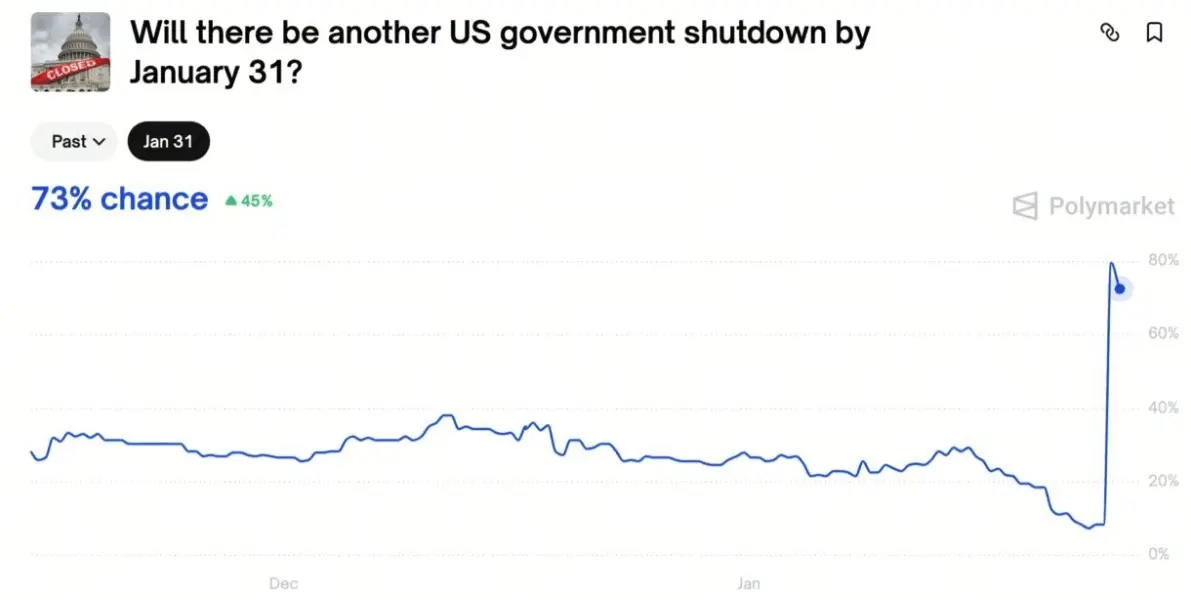

(來源:Polymarket)

根據 Polymarket 的數據,美國政府在本月底關門的機率,一下子就從 9% 飆升到 79%!由於事發突然,而且是週末,加密市場已經先跌為敬。要知道,美國政府已經在去年 10 月 1 日開始的創紀錄的 43 天停擺,最終在 2025 年 11 月 12 日通過了一項妥協法案而結束。現在距離這個妥協法案過去才兩個多月,怎麼又停擺了?

本次美國政府關門的原因,是去年通過的法案只是一項「持續決議案」(Continuing Resolution,CR),它將大部分政府機構的資金授權暫時延長至 2026 年 1 月 30 日。只有少數幾個部門(如農業部、退伍軍人事務部和國會自身運作)獲得了全年資金。國會必須在 1 月 30 日前通過新的、更長期的法案,否則未獲得全年資金的機構將再次面臨停擺。

持續決議案是美國政府運作中的權宜之計。當國會無法在財政年度開始前通過完整的撥款法案時,會透過 CR 來暫時維持政府運作。然而,CR 只是拖延問題而非解決問題,它將預算爭議推遲到未來某個時間點。1 月 30 日的截止日期現在已經到來,而兩黨在關鍵議題上的分歧並未縮小。

43 天的停擺是美國歷史上最長的政府關門之一,造成了巨大的經濟和社會影響。數十萬聯邦僱員被迫無薪工作或強制休假,政府服務大面積中斷。當時達成的妥協法案是臨時性的,為的是給雙方更多時間協商長期解決方案。然而,兩個多月過去了,協商並未取得實質進展,現在又面臨新一輪停擺風險。

79% 的停擺機率是極高的預測。Polymarket 作為去中心化預測市場,其機率反映的是真實資金下注的結果。當機率從 9% 飆升至 79% 時,意味著市場參與者認為停擺幾乎不可避免。這種急劇變化通常源於某個重大事件或消息,在本案中就是民主黨週末突然表態反對 DHS 撥款。

索馬利亞詐騙與 ICE 槍殺公民的因果鏈

而這次停擺的原因,就是民主黨不同意對國土安全部(DHS)資金的撥款方案,理由是近期發生了移民與海關執法局(ICE)探員槍擊事件。川普近期緊緊抓著明尼蘇達的索馬利亞移民詐騙案不放,並以此為藉口加緊了當地的打擊非法移民。

索馬利亞人涉及的救濟金詐欺案,已經坐實的涉及金額超過 2.4 億美元,另有報導稱總損失可能高達 90 億美元。這起詐騙案的規模震驚了美國公眾。索馬利亞難民和移民透過偽造文件、虛報收入和家庭人數等手段,大規模騙取聯邦和州政府的福利金。調查顯示,部分詐騙網絡極為專業,甚至有專人教授如何填寫申請表和規避審查。

川普因此公開發表激烈言論,稱索馬利亞人應該「滾出美國」,並指責明尼蘇達州的官員「煽動叛亂」。並以此為藉口,國土安全部(DHS)將打擊非法移民的執法行動升級,向明尼蘇達州的首府明尼阿波利斯增派了約 2,000 名 ICE 探員。最初的行動目標是那些有最終遞解令的索馬利亞人。

但正是這些激進的執法行動和隨後的 ICE 探員槍殺美國公民事件,導致參議院民主黨人現在反對包含 DHS 資金的眾議院撥款法案。ICE 探員在明尼阿波利斯進行了兩次執法行動,先後槍殺了兩名美國公民,造成美國國內輿論有很大的爭議。

第一起事件中,ICE 探員在執行逮捕令時與嫌疑人發生衝突,開槍擊斃了一名在場的美國公民。第二起事件更具爭議性,ICE 探員誤將一名美國公民當作非法移民,在追捕過程中開槍將其擊斃。這兩起事件引發了大規模抗議,民權組織指控 ICE 執法過程中存在種族歧視和過度使用武力。

民主黨人要求對 ICE 的行為進行問責和改革,而共和黨人則希望繼續推動他們的邊境安全議程。這種僵局直接導致了當前美國政府關門風險。民主黨控制的參議院拒絕通過包含 DHS 全額資金的撥款法案,除非共和黨同意對 ICE 的執法行為進行調查和限制。共和黨則堅持 ICE 的行動是合法執法,不接受任何限制。

加密市場單日蒸發 300 億買單荒謬邏輯

因為民主黨人士在周末突然發難,要反對給 DHS 撥款的資金,因此又是加密市場承受了這一波衝擊。今天加密市場因為美國政府關門的風險造成的暴跌,已造成單日 6 億多頭爆倉,而且加密市值單日蒸發超過 300 億美金。所以索馬利亞人在明尼蘇達騙美國政府福利的錢,終於在今天被加密市場買單了。

這種因果關係乍看之下極為荒謬,但在當今高度關聯的金融市場中卻有其內在邏輯。美國政府關門意味著政治不確定性上升,投資者風險偏好下降。在避險情緒主導時,資金會從高風險資產(如加密貨幣、科技股)撤離,轉向低風險資產(如美元、美債、黃金)。因此,與政府停擺並無直接關係的加密市場,卻成為最先被拋售的資產類別之一。

6 億美元的多頭爆倉反映了槓桿交易者的慘烈損失。這些交易者使用保證金放大倉位,當價格下跌觸發清算線時,倉位被強制平倉,造成進一步的拋售壓力。這種連鎖清算效應在加密市場中極為常見,往往將溫和的回調放大為劇烈的暴跌。

300 億美元的市值蒸發佔加密總市值的約 1%(假設總市值約 3 兆美元)。雖然從百分比來看並不算極端,但絕對金額極為可觀。這種損失最終由全球數百萬加密投資者承擔,而觸發因素卻是美國國內政治和一起詐騙案,這種「遠距離傳導」的荒謬性正是文章標題所要表達的核心。

至於美股如何反應,還要等 1 月 26 日開盤才見分曉。若美股也出現大幅下跌,加密市場可能面臨進一步拋壓。若美股相對穩定,加密市場可能率先反彈,因為其對政治事件的過度反應會被視為買入機會。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言