以太坊估值倒掛!鎖倉量破 3000 億,ETH 卻跌破 3000 美元

Market Whisper

ETH1.66%

以太坊質押破 1,200 億、TVL 破 3,000 億、穩定幣市佔 58%,但 ETH 跌破 3,000 美元。承載 59% TVL 市值僅佔 14%,估值倒掛。前 5 大質押商佔 48% 引發中心化憂慮,Vitalik 推 DVT 應對。交易量創高但 67% 為粉塵攻擊,L2 分流主網 1 億美元收入。

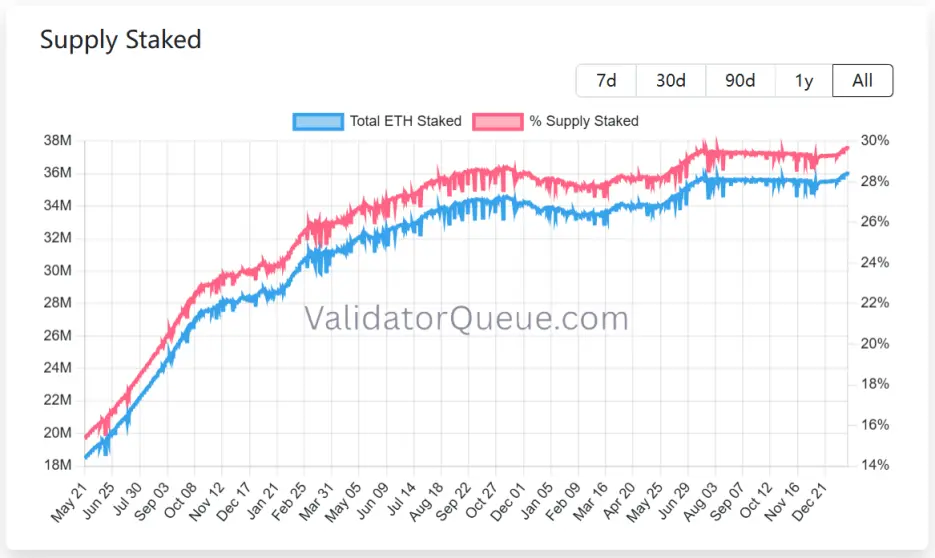

以太坊千億質押生態難掩中心化風險

(來源:ValidatorQueue)

以太坊質押生態在近期交出了一份看似完美的成績單,根據 ValidatorQueue 數據顯示,截至 2026 年 1 月 22 日,以太坊質押規模達到了近 1,200 億美元的歷史新高,超過 3,600 萬枚 ETH 處於質押狀態,佔流通供應量的約 30%。

然而,繁榮景象背後,卻暗藏中心化風險。光是前 5 大流動性質押提供者的質押量就掌握了接近 1,800 萬枚,佔了 48% 市佔率。這種高度集中不僅違背了去中心化初衷,更讓網路面臨單點故障和審查風險,進而影響網路安全和生態健康發展。

1 月 21 日,Vitalik 在以太坊研究論壇正式提出「原生 DVT(分散式驗證技術)質押」方案,旨在解決驗證者單點故障和質押中心化的頑疾,提升以太坊安全性與去中心化程度。首先,Vitalik 坦言,以太坊過往為了追求用戶成長,在節點運作與區塊建構上產生了過度中心化。原生 DVT 將致力於消除對單一實體節點或 AWS 等單一雲端服務商的依賴。

其次,Lido 等流動性質押提供者的高市佔率始終是社區的心頭大患,原生 DVT 試圖進一步降低質押門檻,讓中小驗證者也能參與其中,從而提升以太坊的中本聰係數。最後,Vitalik 表明會更加關注抗審查與抗量子威脅。原生 DVT 允許驗證者在不同的地理位置、不同的客戶端上分佈節點,這將大幅增強網路面臨地緣政治風險或特定客戶端漏洞的韌性。

原生 DVT 方案的四大技術支柱

多私鑰叢集管理:允許一個驗證者身分註冊多達 16 個獨立私鑰

閾值簽章機制:只有超過 2/3 的關聯節點簽署時區塊才合法

協定級整合:直接在共識層運行,降低操作門檻

低效能損耗:僅在區塊產出時增加一輪延遲,對證明速度無影響

如果原生 DVT 方案被實施,將對驗證者生態產生深遠的影響。個人質押者能夠透過組隊或租用多處廉價伺服器,以更低成本實現「不宕機」運行,大幅降低被罰沒的壓力。機構級驗證者不再需要建構昂貴且複雜的客製化故障切換系統,原生 DVT 將提供一套標準化的容錯方案。

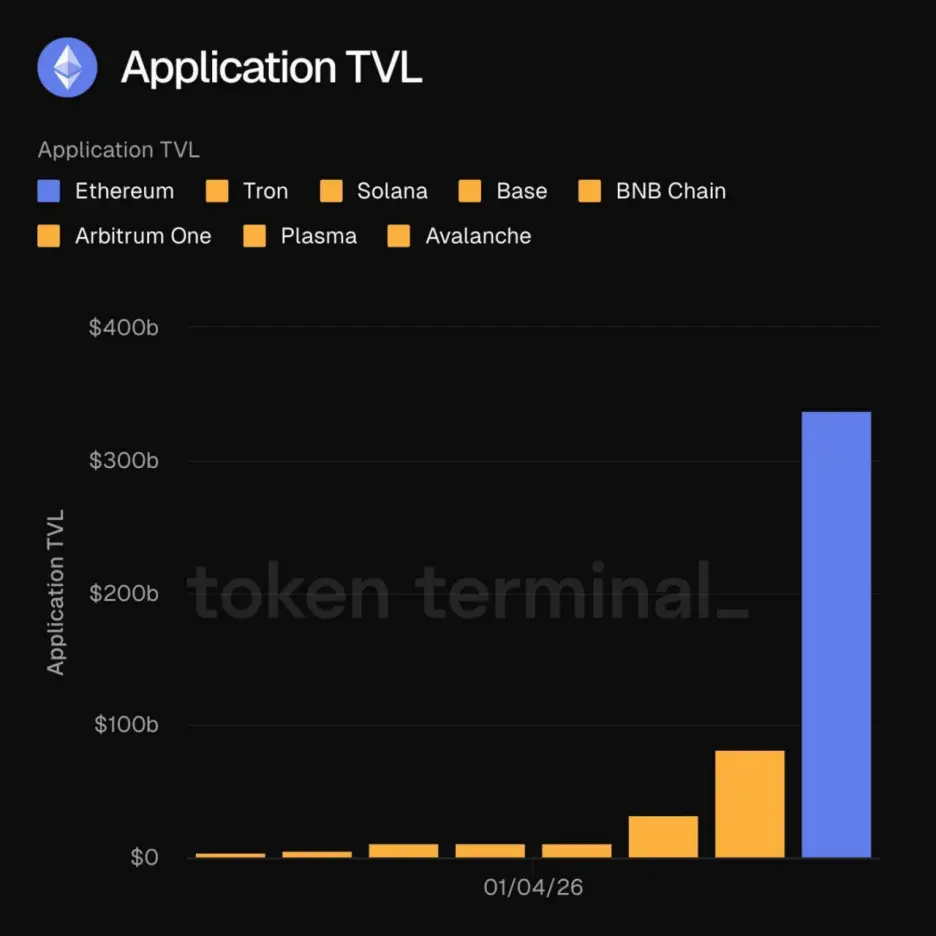

TVL 突破 3,000 億美元穩定幣市佔 58%

(來源:Token Terminal)

2026 年初,以太坊迎來了歷史性時刻,鏈上應用的 TVL 突破 3,000 億美元大關。這一里程碑式的跨越不僅是數字的成長,更代表著以太坊的生態結構正變得愈加多元化。沉澱在以太坊生態的資金不再只是投機泡沫。根據 Onchain 研究主管 Leon Waidmann 指出,這些資金活躍在 DeFi、穩定幣、RWA 和質押等鏈上應用中,代表了真實的經濟活動。

當 TVL 規模跨越 3,000 億美元門檻,以太坊已不再是單純的應用平台,而是可以承載主權級資產全球結算協議。這種量級意味著任何試圖挑戰以太坊地位的競爭者,不僅要比拼性能,更要在流動性深度上足以媲美以太坊。

如果說 TVL 是以太坊的「肌肉」,那麼穩定幣則是其「血液」。截至 1 月 22 日,以太坊網路在穩定幣領域的市佔率已達約 58%。Electrical Capital 在報告中強調,以太坊上的穩定幣不僅是交易媒介,還作為抵押品支持價值超過 190 億美元的 DeFi 貸款。

《GENIUS 法案》等監管框架的推出更是一劑強心針,主流支付公司與傳統金融機構對穩定幣的採用將進入爆發期。只要以太坊維持穩定幣「結算樞紐」的地位,即便其他鏈在交易筆數上佔優,其「流動性黑洞」效應將繼續發揮作用。21shares 預測,穩定幣市場規模可能在 2026 年觸達 1 兆美元。

粉塵攻擊與 L2 分流價值捕獲失靈

近日,以太坊上演了一出違反直覺的精彩戲碼,其 7 日移動平均交易筆數達到 249 萬筆,創下歷史新高,超過去年同期的 2 倍之多。同時,以太坊的 7 日移動平均 Gas 費降至 0.03 Gwei 以下的歷史低點,單筆轉帳成本僅約 0.15 美元。

令人費解的是,雖然以太坊網路的鏈上活動激增,但 ETH 價格反應平淡。安全研究員 Andrey Sergeenkov 對此表示,這或源自於大規模「地址投毒」攻擊,而非真實需求成長。經研究發現,以太坊上約 80% 新增地址異常成長與穩定幣相關,約 67% 新增活躍地址首次轉帳少於 1 美元,符合「粉塵攻擊」的特徵。

這種現象背後得益於去年 12 月 Fusaka 升級的到來。Fusaka 升級引入了 PeerDAS(對等數據可用性採樣),為網絡做了一場有效的「數據減負手術」。隨著 Fusaka 升級大幅降低交易費用,粉塵攻擊等這類低成本攻擊具備可行性。這表明,以太坊創紀錄的交易量或被垃圾交易誇大,削弱了需求增強的可信度,導致市場未將其視為 ETH 價格上漲的催化劑。

禍不單行,除了「地址投毒攻擊」造成的需求假象以外,以太坊還經歷著一場主網價值捕獲的「陣痛」。為了哺育 L2 生態的擴張,以太坊主網在 2025 年主動讓利,大幅降低了 L2 向上繳納的「過路費」。Growthepie 數據指出,L2 在 2025 年的總收入為 1.29 億美元,支付給主網的費用卻銳減至僅 1,000 萬美元。這意味著以太坊主網犧牲了超過 1 億美元的潛在收入。

此外,HODL Waves 指標也顯示,大量新增持股發生在 2025 年 7 月至 10 月。這些中長期持有者在價格接近 3,200 美元時表現出顯著的保本離場意願,這也在一定程度上解釋了為何鏈上數據表現亮眼,但 ETH 價格卻在短期內遭遇阻力。

估值倒掛下的數位油田等待重估

一方面是生態資料的極度繁榮,另一方面則是市場定價的嚴重滯後,ETH 正深陷「估值倒掛」的泥潭。在加密市場的定價邏輯中,公鏈代幣市值與其生態承載的資產規模間的比率是衡量公鏈資本效率和估值合理性的關鍵標尺。

但如加密 KOL rip.eth 所指出的,以太坊目前承載了整個加密市場 59% 的 TVL,但其原生代幣 ETH 的市值僅佔加密總市值的 14%。這種比例的失衡,或許意味著以太坊正處於一個價值窪地,是目前最被低估的公鏈。

這種倒掛的深層原因可能是以太坊正在經歷深刻的角色變遷,逐步轉型為「數位油田」,但卻未被充分定價。大量 TVL 被鎖定在質押協議、DeFi 合約以及 L2 生態,導致流動性邏輯發生了變化。而市場的資金目前更傾向於追逐石油(生態應用),卻忽略了油田本身(以太坊)的產權價值。

同時,隨著 RWA 的持續擴張,以太坊正成為承載傳統金融資產的結算底座,這種具備現金流收益產生能力將進一步促使其 MC/TVL 比率回歸至合理區間。實際上,以太坊繁榮背後正在走「鋼絲」:技術升級雖然增強了性能,但也可能扭曲真實數據;生態補貼正在一定程度上侵蝕主網的價值捕獲能力。

可以說,以太坊的挑戰,已不再是單純的擴容,而是升級為在保持去中心化、維繫技術優勢、強化價值捕獲的不可能三角中尋找動態平衡點。但隨著市場切換認知或進入由基本面驅動的修復週期,這座「估值堰塞湖」或將釋放出巨大的能量。

以太坊估值倒掛的關鍵數據

TVL 市場份額:59%(承載加密市場近六成資產)

市值佔比:僅 14%(嚴重低於生態承載能力)

MC/TVL 比率失衡:市值相對 TVL 處於歷史低位

潛在修復空間:若回歸合理比率,ETH 估值可能大幅重估

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言