CryptoQuant:比特幣鑽石手拋售創新高,但不再重演崩盤歷史

BTC1.18%

CryptoQuant 研究顯示,比特幣鑽石手 2024-2025 年拋售創紀錄,但模式與 2017/2021 不同。當前供應復甦在低波動環境下進行,長期持有者從 40,000 美元就開始出貨。這不只是價格週期,更是持有者結構根本轉型。

比特幣鑽石手拋售創史上新高

(來源:CryptoQuant)

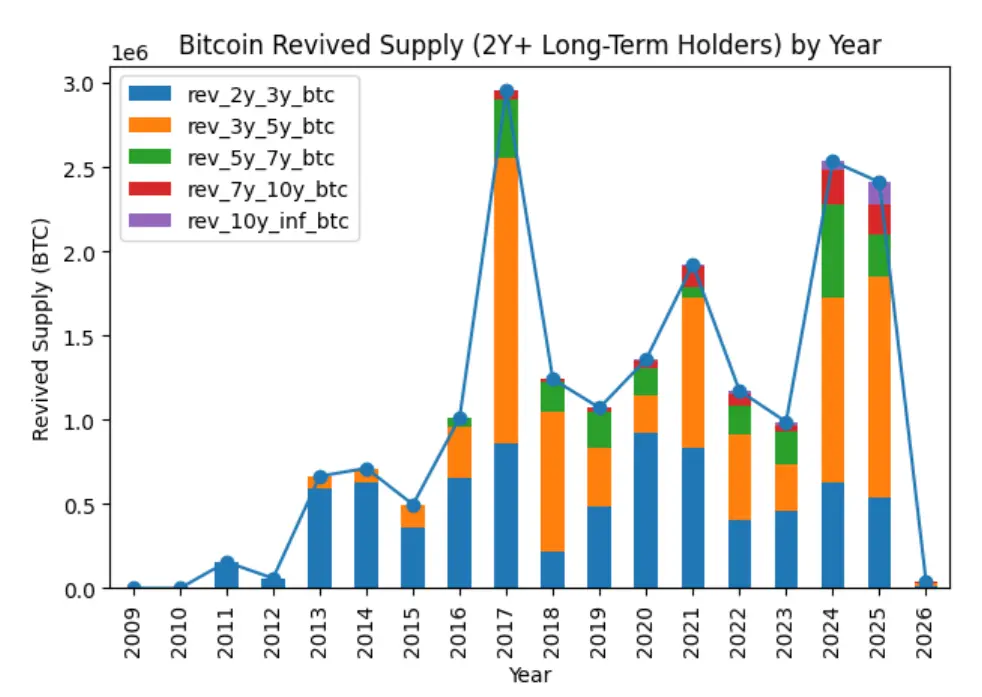

來自鏈上分析平台 CryptoQuant 的最新研究證實,在本輪牛市中,「年代久遠的加密貨幣」仍在持續拋售。自 2024 年以來,涉及兩年或兩年以上未花費的 BTC 的未花費交易輸出(UTXO)激增。「值得注意的是,2024 年和 2025 年比特幣鑽石手提供的年度再生供應量創下了比特幣歷史新高,」撰稿人 Kripto Mevsimi 在一張解釋性圖表旁評論道。

數據顯示,2024 年和 2025 年的分佈將與 2017 年上一輪牛市結束時的分佈相媲美,當時 BTC/USD 突破了 20,000 美元。然而,關鍵差異在於拋售的性質和市場環境。2017 年的拋售發生在價格瘋狂上漲、散戶 FOMO 達到頂峰的背景下,長期持有者選擇在市場狂熱時獲利了結。2021 年的模式類似,比特幣從 10,000 美元飆升至 69,000 美元的過程中,老幣大量流入市場。

「這不僅僅是 2017 年或 2021 年的重演,」Kripto Mevsimi 強調。「雖然之前的周期中,供應量回升伴隨著強勁的價格勢頭和投機性資金流入,但當前的復甦是在整體市場波動較小的情況下發生的,而且涉及的幣種也明顯較老。」

這種差異極為關鍵。在前兩輪牛市中,比特幣鑽石手的拋售往往標誌著週期頂部的到來,因為它與狂熱的市場情緒和暴漲的價格同步發生。但本輪拋售卻是在相對平穩的市場環境中展開,沒有伴隨 2017 年或 2021 年那種瘋狂的投機氛圍。這暗示長期持有者的拋售動機已經改變,不再是「賣在最高點」的策略,而是更理性的資產配置調整。

2024-2025 與歷史週期的關鍵差異

價格波動性:當前波動較小,未見 2017/2021 年的瘋狂飆漲

投機情緒:缺乏散戶 FOMO 和媒體狂熱報導

幣種年齡:涉及更老的幣,可能是 2011-2013 年的早期持有者

拋售節奏:從 40,000 美元就開始,而非等到週期頂部

從 40,000 美元就開始的戰略性出貨

(來源:CryptoQuant)

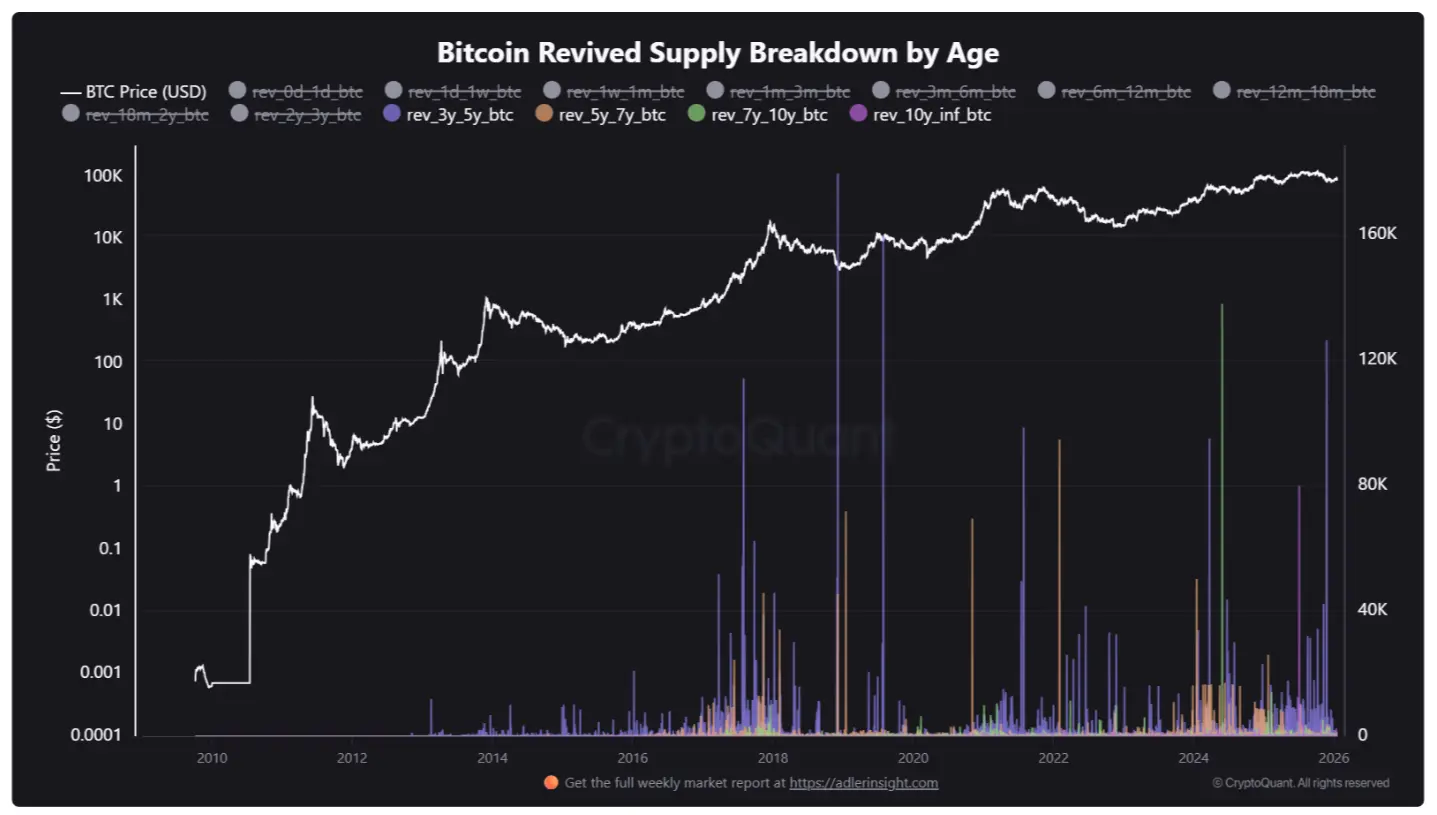

CryptoQuant 認為,比特幣鑽石手現在正在「重新評估」其市場敞口,而且自從價格突破 40,000 美元大關以來,這種情況就一直持續下去。這個發現極具啟示性。40,000 美元並非某個技術面的關鍵阻力位,也不是歷史高點,但長期持有者選擇在這個價格開始系統性出貨。

這種行為可能反映了幾個因素。首先,許多 2020-2021 年買入的長期持有者,在 40,000 美元時已經實現了可觀的獲利。對於在 10,000 至 20,000 美元買入的持有者,40,000 美元代表著 2 倍至 4 倍的收益,這是足以觸發獲利了結的回報水平。其次,經歷了 2022 年的熊市和 2023 年的緩慢復甦後,這些持有者可能變得更加謹慎,不再相信會出現像 2021 年那樣衝到 69,000 美元的瘋狂行情。

更早期的比特幣鑽石手(2011-2015 年買入)則有不同的考量。對於在 100 至 1,000 美元買入的持有者,即使在 40,000 美元出貨,也已經實現了數十倍甚至上百倍的回報。經過 10 年以上的持有,這些早期信仰者可能開始考慮財富變現和資產多元化。畢竟,無論多麼堅定的信仰者,在實現了改變人生的財富後,都可能選擇部分套現以降低風險。

Kripto Mevsimi 在談到這一趨勢的最新階段時表示:「2026 年初的數據尚未顯示這一趨勢完全逆轉,但與 2024-2025 年的峰值相比,復甦的長期供應已經有所緩和。」「隨著時間的推移,這究竟代表暫時的疲軟還是新一輪積累階段的開始,將會變得更加明朗。」

持有者結構轉型比價格週期更重要

正如 Cointelegraph 報導的那樣,長期持有者將長期閒置的加密貨幣推向市場,已成為近幾個月來的主要話題。從 2025 年第四季開始,比特幣相對於其他主要資產類別的表現不佳,這反過來又引發了人們對來年價格週期可能與以往不同的疑問。

值得注意的是,2026 年預計是熊市之年,各種預測都認為價格將回落到遠低於目前 90,000 美元的水平。四年價格週期是否仍然有效,也是市場參與者爭論的話題。傳統上,比特幣遵循四年減半週期:減半後進入牛市,達到頂峰後進入熊市,然後在下一次減半前築底。2024 年 4 月發生了第四次減半,按照歷史規律,2025 年應該是牛市高峰年。

然而,當前的市場表現挑戰了這個規律。比特幣雖然在 2024 年創下新高,但並未出現 2017 年或 2021 年那種拋物線式的瘋狂上漲。價格在 90,000 至 100,000 美元區間反覆震盪,缺乏明確的突破動能。這種走勢模式與傳統四年週期的預期不符,引發了對週期理論有效性的質疑。

CryptoQuant 總結道:「比特幣不僅正在經歷價格週期,而且持有者及其持有原因也可能正在發生轉變——而比特幣鑽石手的供應行為是這種轉變最清晰的鏈上信號之一。」這個判斷極為深刻。它暗示比特幣市場正在經歷結構性變化,從早期的投機驅動轉向更成熟的機構配置驅動。

比特幣持有者結構轉型的跡象

出貨策略改變:從「等待週期頂部」轉為「階段性獲利了結」

風險偏好降低:經歷熊市後變得更謹慎,不再押注極端行情

機構化趨勢:ETF 和退休金產品改變了市場參與者結構

四年週期弱化:傳統減半週期的預測能力可能正在衰減

這種轉型對比特幣今日為何上漲的分析提出了新挑戰。傳統上,分析師會基於四年週期預測價格高點和低點。但如果週期規律正在失效,市場參與者結構正在根本性改變,那麼舊的分析框架可能需要重新審視。未來的比特幣價格可能更多由機構配置需求、監管環境和宏觀經濟狀況決定,而非減半週期的機械性規律。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言