15 億美元清算風暴!比特幣跌破 9 萬抹去 2026 年所有漲幅

Market Whisper

比特幣跌破 90,000 美元心理關口,抹去 2026 年所有漲幅。過去 48 小時清算超過 15 億美元,多頭投降。日本債券市場動盪引發全球流動性緊縮,鯨魚向交易所存入 4 億美元,現貨 ETF 兩天流出 9 億美元。關鍵支撐位 89,800 至 90,000 美元成多空分界線。

15 億美元清算級聯撕裂多頭防線

1 月 22 日,比特幣價格短線反彈,但仍在 90,000 美元附近掙扎。隔夜標誌著一次決定性的跌破,有效地抹去了該資產在 2026 年初的所有漲幅。根據 CryptoSlate 的數據,比特幣在過去 24 小時內一度暴跌至當日最低點 87,282 美元。

此次下跌並非孤立事件,而是席捲整個市場的拋售潮的一部分,對數位資產生態系統造成了嚴重衝擊。包括以太坊、瑞波幣、卡爾達諾和索拉納在內的主要替代加密貨幣都大幅下跌,與領頭羊的跌勢同步。與此同時,這一急劇逆轉標誌著殘酷的兩天下跌達到頂峰,這場下跌將新興行業的價格推回到了 2025 年末以來的最低水平,並粉碎了新年伊始幾週以來的上漲勢頭。

雖然價格回調在加密貨幣市場很常見,但這次下跌的速度表明,衍生性商品清算和真正的供應衝擊共同作用,造成了嚴重的後果。期貨市場最明顯地反映了這種下跌的速度,「清算級聯」(價格下跌引發強制賣單,進而導致價格進一步下跌)加速了下跌。

CoinGlass 的數據顯示損失之大。過去 48 小時內,持有多頭部位(押注價格上漲)的交易員損失超過 15 億美元。這個數字代表了多頭的投降,他們原本準備突破 100,000 美元,但由於比特幣未能守住 90,000 美元以上的支撐位,最終落敗。

清算級聯的運作機制極為殘酷。當價格開始下跌時,槓桿倍數高的多頭倉位首先被強制平倉,這些平倉產生的賣壓進一步壓低價格,觸發下一批槓桿稍低的多頭倉位清算。這種連鎖反應在幾小時內就能造成數十億美元的損失,而交易者往往來不及反應。15 億美元的清算規模在加密市場歷史上並不罕見,但每次發生都會對市場信心造成重創。

現貨拋售與鯨魚出貨雙重打擊

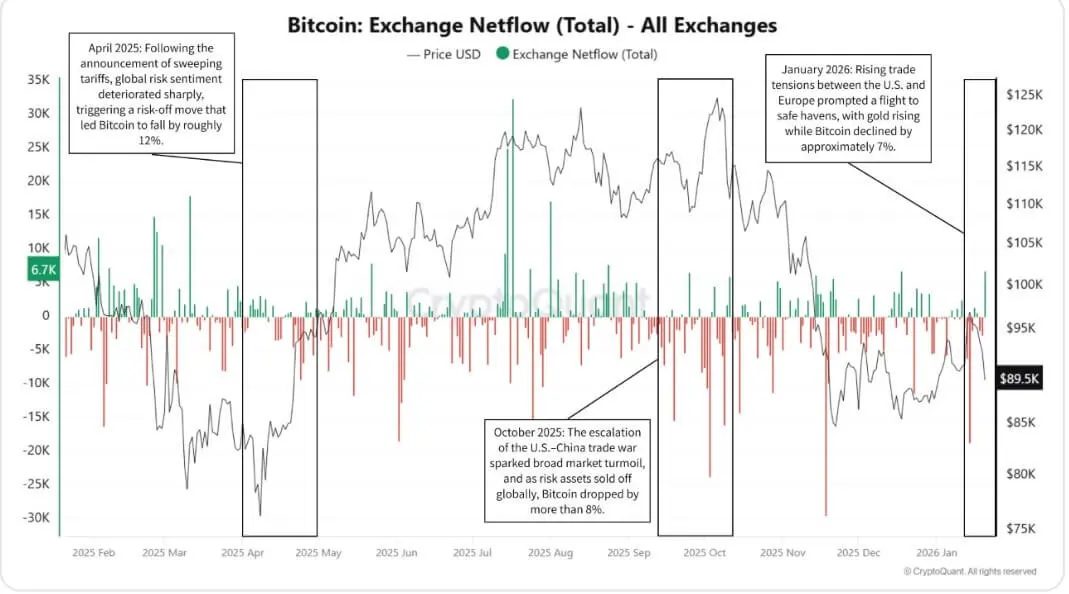

(來源:CryptoQuant)

然而,此次價格下跌並非完全由過度槓桿投機所致。與那些迅速被搶購一空的「騙局股」不同,此次下跌得到了現貨市場(即實際資產交易市場)積極拋售的支持。CryptoQuant 的「淨交易量」是一個衡量市場激進程度的關鍵指標,它透過追蹤交易者是買入還是賣出來衡量市場激進程度。1 月 20 日,該指標顯示為負值 -3.19 億美元。

這一極負的數字表明,積極的賣方正在積極競價退出他們的部位,導致可用流動性不足。值得注意的是,這是該指標近期第二次跌破 -3 億美元。上一次出現這種情況是在 1 月 16 日,當時比特幣的交易價格仍在 95,000 美元以上。兩次極端負值的出現顯示賣壓並非偶然,而是持續且有計劃的出貨行為。

進一步加劇悲觀前景的是「巨鯨」投資者的行為。CryptoQuant 的鯨魚篩選器追蹤來自 100 多個活躍高淨值錢包的存款,偵測到大量資金湧入交易所。1 月 20 日,巨鯨們向現貨交易所存入了價值超過 4 億美元的比特幣,此前 1 月 15 日也出現了類似的 5 億美元激增。

從歷史來看,現貨交易所的大量資金流入往往預示著拋售壓力的到來,或至少形成一堵賣價流動性牆,從而抑制任何潛在的價格回升。鯨魚向交易所轉移比特幣通常意味著他們準備出售,因為長期持有者通常會將資產儲存在冷錢包中。4 億美元的單日流入規模顯示大型持有者對後市缺乏信心,選擇在當前價位套現離場。

此外,過去兩天現貨比特幣 ETF 的表現也證實了市場的負面情緒。根據 SoSo Value 的數據,這 12 檔基金在過去兩個交易日內資金流出近 9 億美元,進一步加劇了當前的市場下跌趨勢。ETF 資金流出意味著機構投資者也在撤離,這對散戶信心造成沉重打擊。

48 小時市場崩潰關鍵數據

清算規模:超過 15 億美元多頭倉位被強制平倉

現貨拋售:淨交易量 -3.19 億美元,顯示激進賣壓

鯨魚出貨:向交易所存入 4 億美元比特幣

ETF 流出:兩天流出近 9 億美元機構資金

日本債券危機引爆全球流動性枯竭

除了加密貨幣市場的內部機制之外,複雜且日益惡劣的宏觀經濟環境也對其施加了嚴重的下行壓力。市場新聞頭條一直被一種分析師稱之為「日本」的現象所佔據,這種現像源於日本債券市場,並引發了全球風險資產的不穩定。

Presto Research 認為,當前市場壓力的真正中心是東京,而不是美國。據該公司稱,日本國債(JGB)的混亂拋售已蔓延至更廣泛的國際市場,引發了「拋售美國」交易。在此環境下,相關性趨於一致,導致股票、美國國債、美元和比特幣同步下跌,因為流動性從系統中撤出。

這次市場波動的催化劑是日本 20 年期公債拍賣出乎意料的疲軟。在週二的拍賣中,認購倍數(衡量需求的主要指標)降至 3.19,較先前的 4.1 大幅下降。這表明,在市場已經對日本財政狀況感到不安之際,對日本國債的需求正在減弱。

Kobeissi 的信函進一步提供了有關此次資本外逃的背景信息,指出日本保險公司在 12 月出售了 52 億美元的 10 年期或更長期限的債券。這是自 2004 年開始收集資料以來最大的月銷售額,也是連續第五個月實現淨銷售額。隨著日本機構(歷史上是全球債務最大的外國持有者之一)退回國內安全市場,全球流動性趨緊,使比特幣等風險資產變得脆弱。

同時,貿易政策摩擦又增加了一層不確定性。Matrixport 指出,比特幣選擇權市場的情緒發生了決定性的轉變,「看跌期權」(下行保護)的需求超過了「看漲期權」。該公司將這種防禦性策略歸因於川普總統再次威脅要對歐洲商品徵收 10% 至 25% 的關稅,這促使機構投資者對沖近期宏觀經濟波動。

90,000 美元生死線決定後市方向

(來源:CryptoQuant)

儘管市場情緒普遍低迷,但並非所有跡像都表明熊市將持續很長時間。Glassnode 的每週分析將當前情況描述為「動能下滑」,即過熱市場降溫,但從統計上看,市場仍「高於中性水平」。然而,圖表上的技術現實仍然不穩定。

CryptoQuant 分析師 Axel Adler Jr. 認為 89,800 美元至 90,000 美元區間是多頭的關鍵防線。這個價格區間意義重大,因為它代表了市場上最新買家的「成本基礎」(平均購買價格),特別是最近一天到一個月內進入市場的短期持有者群體。

Adler 警告說,如果價格持續跌破這一區間,這些股票將同時遭受損失。當短期投機者持有未實現的虧損時,他們對價格下跌會變得異常敏感,從而增加恐慌性拋售的風險,並可能加速下跌趨勢。同時,即便比特幣能夠反彈,其上漲之路也充滿阻力。持有比特幣 1 至 3 個月的投資者的成本基礎約為 92,500 美元。

此外,所有短期持有者的累積實現價格為 99,300 美元,這實際上構成了一個難以逾越的上限,必須突破該上限才能重新燃起看漲的信心。目前,比特幣仍處於微妙的平衡狀態。它一方面受到大規模清算的影響,另一方面又面臨不利的宏觀環境,90,000 美元的價位成為盤整和深度回調的分界線。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言