頂尖VC加密基金分享2026年募資與銷售代幣的展望

Tap Chi Bitcoin

2025 年加密貨幣投資活動大致符合投資者預期,但資金集中程度遠高於最初預估。儘管市場資金總額已較之前的低迷階段回升,但大部分資金仍流入極少數企業和投資模式,導致早期創業公司面臨多年來最嚴苛的募資環境。

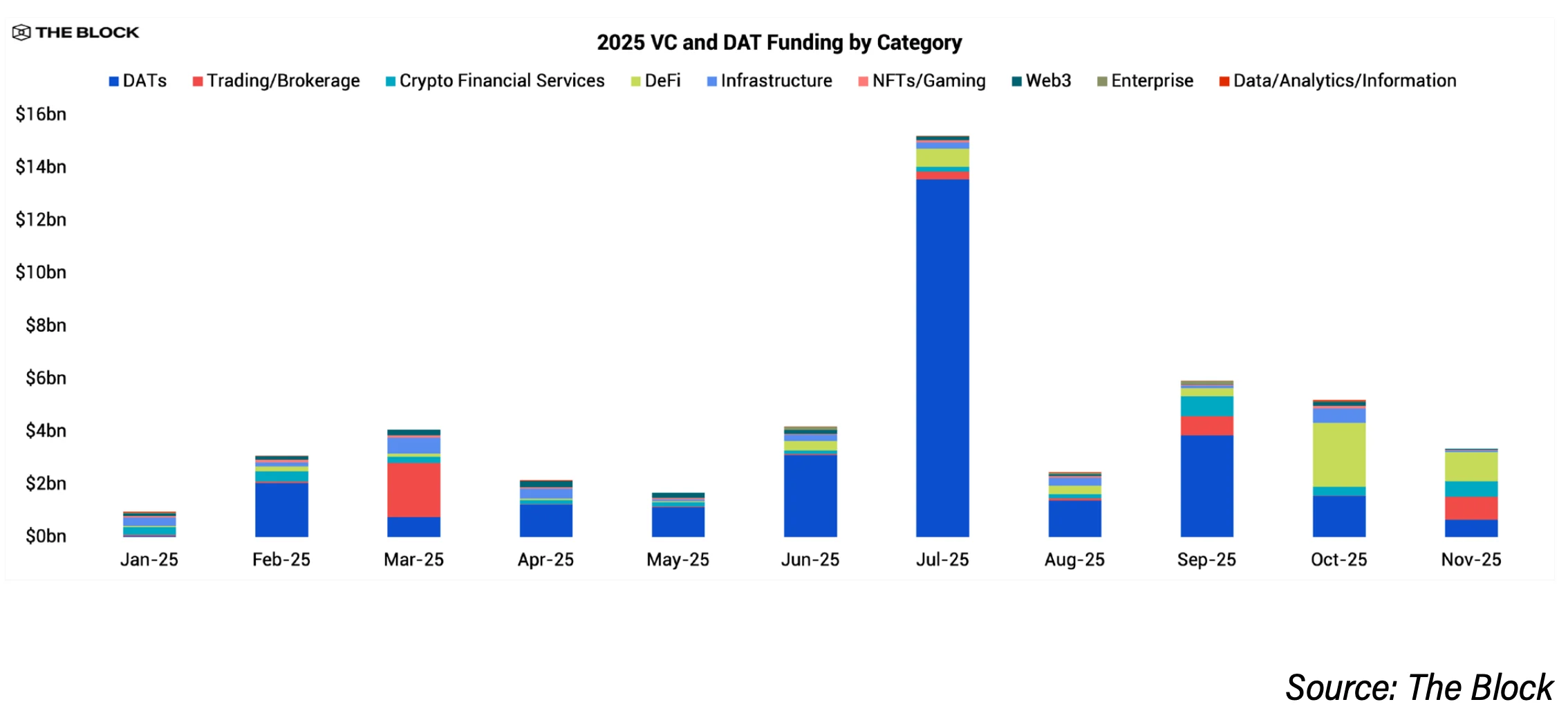

這一趨勢背後的最大動力是數字資產持有公司 (Digital Asset Treasury – DAT) 的崛起。根據 The Block Pro 的數據,DAT 企業在 2025 年大部分時間內籌集了約 290 億美元,為機構投資者提供了一種比直接投資創業公司更簡單的加密貨幣接觸方式。同時,傳統風險投資仍保持一定規模,2025 年約達 189 億美元,較 2024 年的 138 億美元有所增加,但交易數量大幅下降。交易總數較同期減少約 60%,降至近 1,200 筆,較去年超過 2,900 筆的交易數量大幅縮減。

Mathijs van Esch,Maven 11 的合夥人,表示他未曾預料到資金集中度如此之高,尤其是在 DAT 企業方面。他認為,這反映出組織層面對加密貨幣的接受度更高的浪潮,但與最初預期資金會更多流入早期創業公司,而非上市公司或 PIPE 交易的想法相反。

為何 2025 年早期投資減少

一個關鍵原因是可用的風險投資資金已經減少。Dragonfly 的合夥人 Rob Hadick 表示,許多加密基金逐漸耗盡舊基金的資金,並在籌集新輪資金方面遇到困難。自 2021–2022 年高峰期以來,LP(有限合夥人)對投資的需求已降溫,尤其是在許多基金的表現不及比特幣和其他風險資產的情況下。這直接導致 seed 和 pre-seed 投資的資金減少。

同時,更明確的法律環境幫助已有產品並符合市場的企業快速擴張,吸引資金流入少數已證明實力的公司。Hadick 描述這種現象為資金的“聚集”,特別是在 stablecoin、交易所、預測市場、DeFi 和相關基礎設施周圍。

Robot Ventures 的合夥人 Anirudh Pai 表示,早期風險規避的趨勢不僅在加密領域存在。引用 Benchmark 的 Bill Gurley 的話,他指出,許多機構投資者目前幾乎不關心 AI 領域以外的交易,這種心態也已傳播到加密投資中。

a16z crypto 的合夥人 Arianna Simpson 認為,2025 年交易集中度的原因還在於行業的特殊性。隨著加密與金融科技的融合,stablecoin 成為吸引最大資金的領域,傳統基於交易費用和交易量的商業模式重新回歸,而非 token 經濟。她也指出,AI 熱潮吸走了大量人力和注意力,進而降低了新交易的數量。

然而,一些投資者認為 2025 年是更健康的“再平衡”階段。Hadick 認為,2021–2022 年的募資熱潮難以重現,去年以來的增長更具可持續性。

2026 年早期資金回暖展望

多數加密投資者預期 2026 年早期募資活動將改善,但復甦幅度有限,遠低於過去的周期。

GSR 的投資主管 Quynh Ho 表示,seed 和 early-stage 投資將回升,但標準會更為嚴格。她認為,投資者目前更關注市場動能和商業平台,而非單純的增長故事,甚至願意犧牲潛在上行空間,以獲得更明確的退出路徑。

Hadick 也預計 2026 年的增長將較為溫和,得益於更明確的法律框架,以及併購和首次公開募股(IPO)活動吸引新創企業。她認為,DAT 企業的吸引力已逐漸降低,讓風險資本能重新專注於真正運營的企業。隨著基於 stablecoin 的應用擴展和區塊鏈使用度提升,許多基金將逐步恢復募資動能。

Tribe Capital 的合夥人 Boris Revsin 預測,2026 年交易數量和資金規模都將小幅回升,但投資紀律仍將是市場的核心特徵。

法律因素被視為關鍵變數。Coinbase Ventures 的負責人 Hoolie Tejwani 表示,美國更明確的市場結構規範(預計今年出台)可能成為推動創業生態系統的下一個重要動力,尤其是在《GENIUS 法案》通過後。

2026 年投資熱點領域

Stablecoin 和支付是最受關注的主題。投資者認為,來自機構的需求和明確的法律框架正使 stablecoin 企業越來越像傳統金融科技公司。Simpson 描述 stablecoin 為 2025 年“晚宴之星”,市場回歸基於交易費用和交易量的簡單收入模型。

服務機構的市場基礎設施也是重點,包括交易所、交易平台、托管、風險管理和合規,以及解決實務運營問題的加密金融產品。這些領域直接受益於機構資金流。

實體資產的代幣化仍受到關注,尤其是在流動性和交易基礎設施改善的地區。GSR 表示,他們專注於資產代幣化相關的基礎設施和擴展工具。

預測市場也備受看好。Simpson 認為,隨著使用率提升,相關應用和服務的增長潛力巨大,但 Van Esch 認為,在早期融資浪潮之後,預測市場在 2026 年可能獲得的資金會較少,因為實際應用的速度低於預期。

Tejwani 強調“萬物皆市”的概念,涵蓋預測市場、永續合約、實體資產等,並指出新一代 DeFi、專注於隱私的應用,以及 crypto、AI 和機器人技術的早期交叉點,都是長期的機會。他認為,AI 越來越依賴區塊鏈基礎設施來管理數據、身份和安全,未來機器將以網際網路貨幣進行交易。

相反,Robot Ventures 和 Dragonfly 都認為,crypto–AI 領域目前被過度炒作,進展未如預期,未來可能獲得的資金也會較少。一些投資者也預測,除非 Layer 1 區塊鏈有明顯差異,否則新 Layer 1 的募資將較為困難。

代幣銷售與 ICO 的募資前景

2025 年,代幣銷售和 ICO 活動重新出現,但投資者普遍認為這種方式難以完全取代風險投資。許多基金認為這是周期性趨勢,且越來越挑剔。若執行得當,代幣銷售可以作為價格發現的工具,但市場情緒仍是決定性因素。

一些投資者相信,代幣銷售與風險投資的混合模式將持續流行,而高質量項目仍需 VC 支持。儘管支持鏈上募資,Esch 仍持保留態度,質疑早期流動性代幣發行是否真正有助於建立可持續企業。

Hadick 更為謹慎,認為代幣銷售產生的新聞多於實質價值,長遠來看,風險投資仍有望在資助最強公司和協議方面保持主導地位。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言