代幣化股票的三大主流結構模型

本課程將系統性解析三種主流代幣化股票結構,並比較託管、SPV 與合成資產模型在法律關係及風險來源上的差異,協助用戶判斷於不同機制下,最終風險由誰承擔。

一、為什麼必須先看「結構」,再談機會?

在 Crypto 世界中,許多資產表面上價格相同、名稱相同、圖表也相似,但只要底層結構不同,風險屬性就會完全改變。尤其是代幣化股票這類橫跨 TradFi × Crypto × 法律體系的產品:價格不是風險,結構才是風險核心。

因此,本課不討論:

- 價格走勢

- 投資建議

- 長期看多或看空

只回答一個問題:這枚 Token 究竟代表什麼?

二、結構一:中心化託管 + 鏈上映射模型

這是歷史上最早出現,也是最直觀的一種代幣化股票結構。

模型結構拆解

基本邏輯如下:

- 平台或其關聯實體於傳統金融市場買入真實股票

- 股票集中託管於券商或託管銀行

- 平台於鏈上發行相應數量的 Token

- 用戶交易的是 Token,而非股票本身

可理解為:「券商在鏈上發行了一種 IOU。」

用戶真正持有什麼?

從法律與風險角度來看,用戶持有的是:

- 對平台的債權型請求權

- 而非股票直接所有權

在股票的官方登記體系中:

- 不會出現用戶的名字

- 只會出現平台或 SPV 的名字

主要風險點

此結構的風險高度集中於中心化環節:

- 對手方風險

- 平台破產風險

- 託管不透明風險

同時還面臨:

- 證券違規發行風險

- 跨境合規問題

- 監管凍結或強制暫停贖回風險

關鍵結論:這不是「去中心化股票」,而是中心化股票加上鏈上交易介面。

三、結構二:SPV / 合規實體映射模型

這是目前看起來最「正規」的一類結構,也是 RWA 敘事中最常見的模式。

模型結構拆解

典型流程如下:

- 於特定司法轄區設立 SPV(特殊目的實體)

- SPV 合法買入並持有股票

- SPV 發行代表請求權的 Token

- Token 持有人間接享有經濟權益

核心關係為:

Token 不等同於股票,更接近於對 SPV 的請求權

它「合規」在哪裡?

與第一種模型相比,此結構通常具備:

- 明確的法律主體

- 審計及資訊揭露機制

- 投資者範圍限制(KYC / 地域合規)

但須明確:合規的是「發行結構」,並非 Token 自動等同股票。

仍然存在的關鍵限制

在大多數現實案例中,用戶仍:

- 不擁有直接投票權

- 不在官方股東名冊中

- 必須透過 SPV 才能主張權益

關鍵結論

用戶真正信任的,仍是:

- 法律結構

- 司法轄區的執行能力

而非鏈本身。

四、結構三:合成資產模型(Synthetic Equity)

這是 Crypto 原生程度最高,同時最容易被誤認為「代幣化股票」的一類。

模型結構拆解

合成資產的核心特徵:

- 不持有任何真實股票

- 透過預言機引用股票價格

- 使用抵押物及清算機制維持錨定

用戶獲得的是:

- 股票價格的多空曝險

- 而非股票本身

它更像什麼?

從金融屬性來看,更接近:

- 永續合約

- CFD

差異僅在於:

- 交易發生在鏈上

- 使用 DeFi 機制結算

風險集中點

合成資產主要風險來自:

- 預言機失效

- 抵押品不足

- 極端行情下的系統性清算

但不包含以下風險:

- 公司治理風險

- 託管股票失蹤風險

- 股票所有權糾紛

此類產品本質上是:股票價格的 DeFi 衍生品

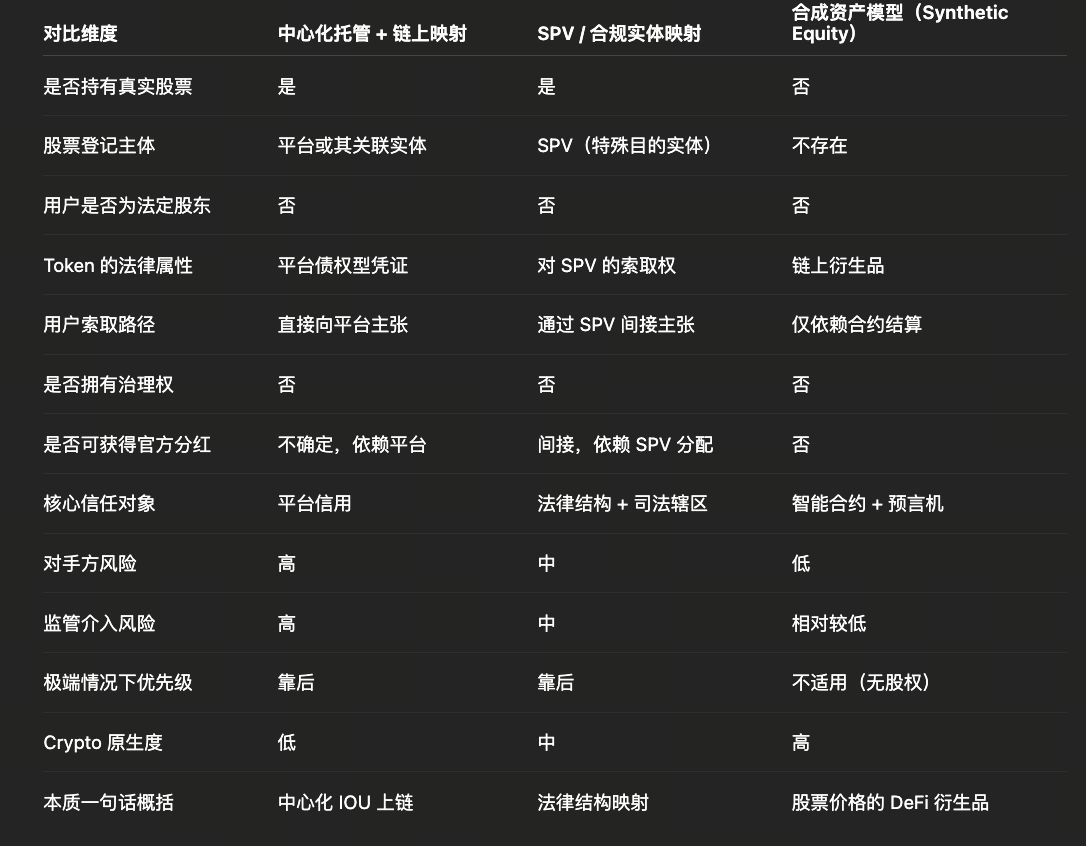

五、三種結構的核心差異對比

所謂「代幣化股票」並非單一產品,而是三種本質截然不同的結構選擇。中心化託管模型下,用戶本質上持有的是對平台的信用曝險;SPV 合規模型中,用戶持有的是對法律結構及司法轄區的間接請求權;而合成資產模型則完全不涉及股票本身,用戶交易的僅是股票價格的鏈上衍生品。三種結構在是否持有真實股票、信任對象、對手方風險及監管風險上存在系統性差異,因此判斷代幣化股票的風險時,第一步不是看價格或錨定方式,而是先確認其採用哪一種結構。

六、一個關鍵問題:極端情況下,誰會先出問題?

這是所有代幣化股票結構都無法迴避的核心問題。

當以下事件發生時:

- 平台破產

- 監管突然介入

- 市場出現極端波動

不同結構,結局可能截然不同。

現實中的審查順序通常為:

- 託管關係與合規結構首先被審查

- Token 持有人的權益最後才被討論

- 鏈上透明度無法取代法律裁決

相關課程

加密貨幣領域的身份驗證項目概覽

主要加密貨幣衍生品項目概覽

主節點代幣

去中心化身份基礎

加密領域自主研究指南(DYOR)