預測市場的運作機制與經濟模型:自動化做市商(AMM)、訂單簿,以及博弈論設計

本課程將引領你深入剖析預測市場的核心機制,內容涵蓋自動化做市商(AMM)、訂單簿以及博弈論設計。你將學習價格如何反映機率、市場如何促進流動性,並全面掌握支撐預測市場高效運作的關鍵經濟模型。

一、價格即機率:預測市場經濟模型的基礎

在預測市場中,最核心的經濟原理為:合約價格可視為事件發生機率的估算。

舉例:

- 若某事件的 Yes 合約價格為 0.62,則市場認為該事件發生機率約為 62%。

此假設雖然前提嚴苛,但已在選舉、政策、運動賽事、鏈上事件等多種歷史場景中反覆驗證其有效性。

價格為何能代表機率?

主要有三項原因:

參與者具備實際資金激勵:

預測市場中的價格並非「投票」,而是實際的金融下注。

- 機率判斷失誤將直接造成損失。

- 市場機制透過交易不斷校正價格:當價格偏離「市場共識機率」時,會自動啟動套利機制——低估合約被買入,高估合約被賣出。

- 資訊聚合:各參與者擁有不同資訊與觀點,預測市場將分散的資訊匯聚為單一價格,形塑公開機率。

預測市場機制設計的核心在於提升價格反應速度、準確性與抗操控能力。

二、訂單簿模型:預測市場版的傳統金融架構

訂單簿高度還原了傳統交易所的市場結構,透過掛單與撮合形成價格。

在預測市場中,訂單簿的操作與現貨或選擇權交易相似:

- 買方掛單買入 Yes/No 合約

- 賣方掛單賣出合約

- 買賣價格交叉時自動撮合成交

- 最新成交價即為市場價格

優勢

- 價格發現精確:交易者真實競爭形成價格,充分反映市場供需。

- 大額交易可取得更佳價格:訂單可拆分,不必一次性吃掉整條 AMM 曲線。

- 專業交易者熟悉的架構:高頻交易、套利、風險避險等策略可直接運用。

劣勢

- 需大量做市商維持深度:若交易活躍度低,訂單簿將變得稀疏,價格易劇烈波動。

- 早期預測市場流動性不足:容易出現「掃單」、買賣價差過大等現象。

- 價格更新不連續且不平滑:對需要即時機率的應用(如鏈上查詢)不夠友善。

訂單簿模型最佳應用場景

- 重大事件、週期較長、資金參與穩定

- 專業交易者主導的市場

- 機構持續做市(如 Kalshi)

訂單簿更適合「機構型預測市場」,而非純 Web3 原生設計。

三、AMM 模型:Web3 預測市場的核心創新

在鏈上環境下,訂單簿難以仰賴高頻撮合或深度流動性,因此 AMM(自動做市商)模型成為主流。其中以 LMSR(對數市場評分規則)最為重要,由 Robin Hanson 提出,是鏈上預測市場的數學基礎。

LMSR 核心公式

LMSR 以成本函數決定市場價格:

C(q) = b · ln(e^(q₁/b) + e^(q₂/b))

其中:

- q₁、q₂ = Yes/No 合約數量

- b = 流動性參數(影響價格滑點)

價格由偏導數計算:

P(Yes) = e^(q₁/b) / (e^(q₁/b) + e^(q₂/b))

此機制形成平滑、連續的做市模型,確保市場流動性。

AMM 模型優勢

- 始終有流動性(不會出現「買不到/賣不出」)

- 價格連續,可用於即時機率

- 鏈上計算便利

- 可透過調整 b 參數實現市場穩定性

AMM 劣勢

- 大額交易會造成明顯價格滑點

- 早期大資金可操控價格(但成本極高)

- LP 需激勵提供流動性,否則曲線成本不足

b 參數的重要性

- b 越小→市場價格高度敏感,少量交易即可大幅改變機率

- b 越大→市場價格更穩定,適合重大事件

因此,Web3 預測市場會根據事件類型動態調整曲線參數。

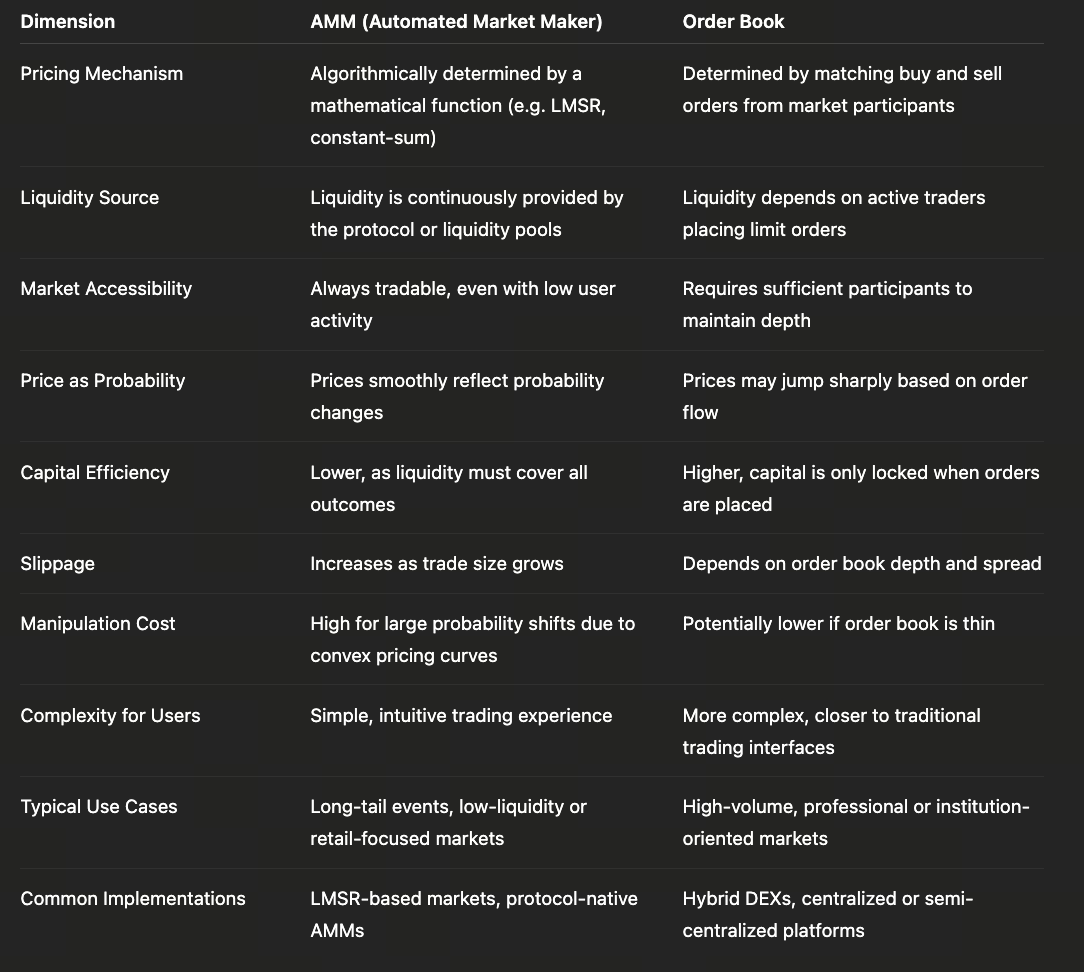

四、AMM 與訂單簿:兩種模型的對比

AMM 與訂單簿並非單一技術替代方案,而是針對預測市場不同發展階段與用戶結構的經濟選擇。AMM 的核心優勢在於「持續可交易性」——即使參與者稀少或事件關注度有限,系統也能透過演算法生成價格,使預測市場能涵蓋大量長尾事件。此設計讓 AMM 成為早期市場擴展與降低參與門檻的關鍵工具,但代價是必須為所有可能結果預先注入資金,導致資本效率較低,大額交易時非線性價格效應顯著。

相較之下,訂單簿模型嚴格遵循傳統金融邏輯進行價格發現。價格完全由買賣意願決定,資金僅鎖定於活躍訂單——資本效率更高,供需訊號更明確,適合高參與度事件。但此模型對流動性極為敏感:參與人數減少時,訂單簿深度迅速收縮,價格波動或操控風險顯著提升,限制了訂單簿在長尾預測事件中的適用性。

長期而言,AMM 與訂單簿並非對立系統,而是預測市場生命週期中的互補機制。AMM 作為「啟動機制」,保障早期市場順暢運作;訂單簿則為「成熟形態」,在共識集中與交易需求成長時擔任主要價格發現功能。愈來愈多預測市場探索混合模型:以 AMM 提供基礎流動性與持續報價,訂單簿處理高頻交易與大額資金流動。此演化路徑本質上反映了預測市場從易用性優先到效率與深度優先的自然轉型。

五、預測市場中的博弈論設計:操控成本、套利與價格修正

預測市場有別於傳統資產,具備獨特的「博弈論經濟機制」。健康的預測市場需滿足以下三點:

1. 操控成本高

例如:

- 將 Yes 機率從 60% 推高至 90%,需大量買入 Yes 合約

- 若事件未發生,全部資金損失

因此,操控代價極高——不同於其他資產「拉盤」後可再賣出。預測市場在政治事件中因此具備極高公信力。

2. 套利機制自動修正價格

預測市場常見套利方式包括:

- 跨平台套利(同一事件於不同市場價格不一)

- 跨合約套利(如 Yes/No 套利)

- 結構性套利(如子事件與父事件機率不一致)

套利者不斷修正錯誤定價,使市場價格趨近真實機率。

3. 資訊更新即時反映至價格

新聞報導、爆料、社群媒體情緒等將推動價格瞬間變化,預測市場對新資訊極為敏感。

例如:

- 監管聽證會發言

- 加密專案主網延遲

- 選舉候選人健康狀況變化

這些都能觸發「價格跳變」,即時反映市場共識。

六、機制設計對平台生態的影響

不同預測市場平台採用不同機制組合,各自形成獨特優勢:

- AMM 型:適合大量小事件,長尾場景表現最突出

- 訂單簿型:適合高參與度、社會關注度高的重大事件

- 混合型(部分專案採用):「AMM 打底 + 訂單簿補深度」可彌補模型能力邊界

機制選擇決定:

- 可交易哪些事件

- 用戶體驗

- 平台可擴展性

- 可用投資策略類型(套利、避險、長期策略等)

理解這些機制,有助於判斷哪些平台未來更具成功潛力。

相關課程

加密貨幣領域的身份驗證項目概覽

主要加密貨幣衍生品項目概覽

主節點代幣

去中心化身份基礎

加密領域自主研究指南(DYOR)