核心要點

- 2025年,Base 貢獻了 Superchain 排序器總收入約 71%,收入集中度進一步提升,但 Coinbase 向 Optimism 的支付比例仍維持在 2.5%。

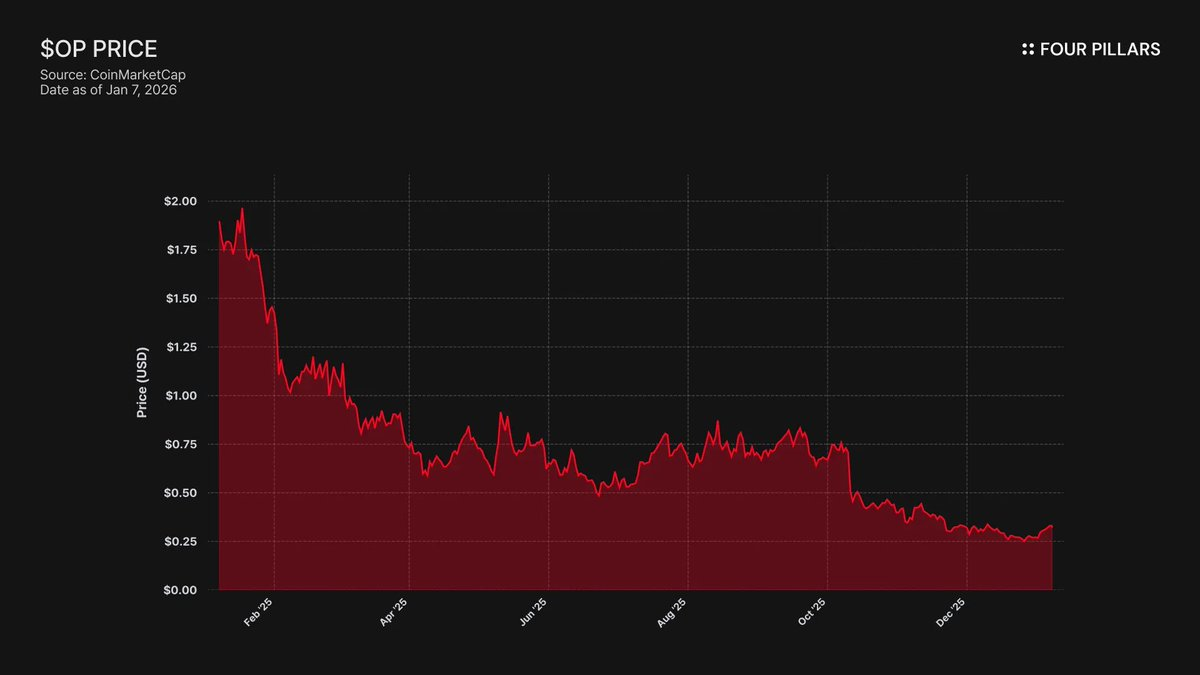

- OP 代幣自歷史高點下跌 93%($4.84 → $0.32),Base 的 TVL 則於 2025年成長 48%(31 億 → 50 億)。市場已反映 Base 成長未能惠及 OP 持有者,但退出風險尚未完全反映。

- OP Stack 採用 MIT 許可。Base 留在 Superchain 的唯一約束在於治理關係,若 BASE 代幣具備獨立治理權,這層關係將被打破。Coinbase 隨時具備分叉能力,且正積極布局相關政治基礎。

- Optimism 向 Base 提供 1,180 萬枚 OP 代幣以確保長期合作,但其投票權僅佔總供給量的 9%。這並非真正的協作,而是帶有退出選項的少數股權。如果 OP 價格於重新協商後大幅下跌,Coinbase 因終止分成而減少的損失將遠大於代幣撥款損失。

歡迎加入 Four Pillars Telegram 群組,掌握最新加密市場洞察:

https://t.me/FourPillarsGlobal

完整文章請參閱下方連結:

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

2025年,Coinbase 透過其 L2 網路 Base 為 Superchain 排序器貢獻約 71% 的收入,卻僅向 Optimism Collective 支付 2.5%。OP Stack 採 MIT 開源授權。從技術及法律層面來看,Coinbase 完全可將退出作為籌碼,重新協商合約條款,或建構平行基礎設施,使 Superchain 成員資格僅具象徵性。OP 持有者面臨單一對手收入依賴且下行風險不對稱,市場對此風險尚未充分反映。

1. 71% 的收入,2.5% 的分成

Optimism 在設計與 Base 的合作協議時,假設不會有單一鏈主導 Superchain 經濟、導致分成失衡。分潤機制原則上取鏈收入的 2.5% 或鏈上利潤(即收入扣除 L1 Gas 成本後)的 15%,取其高者,初衷是促進多元協作生態。

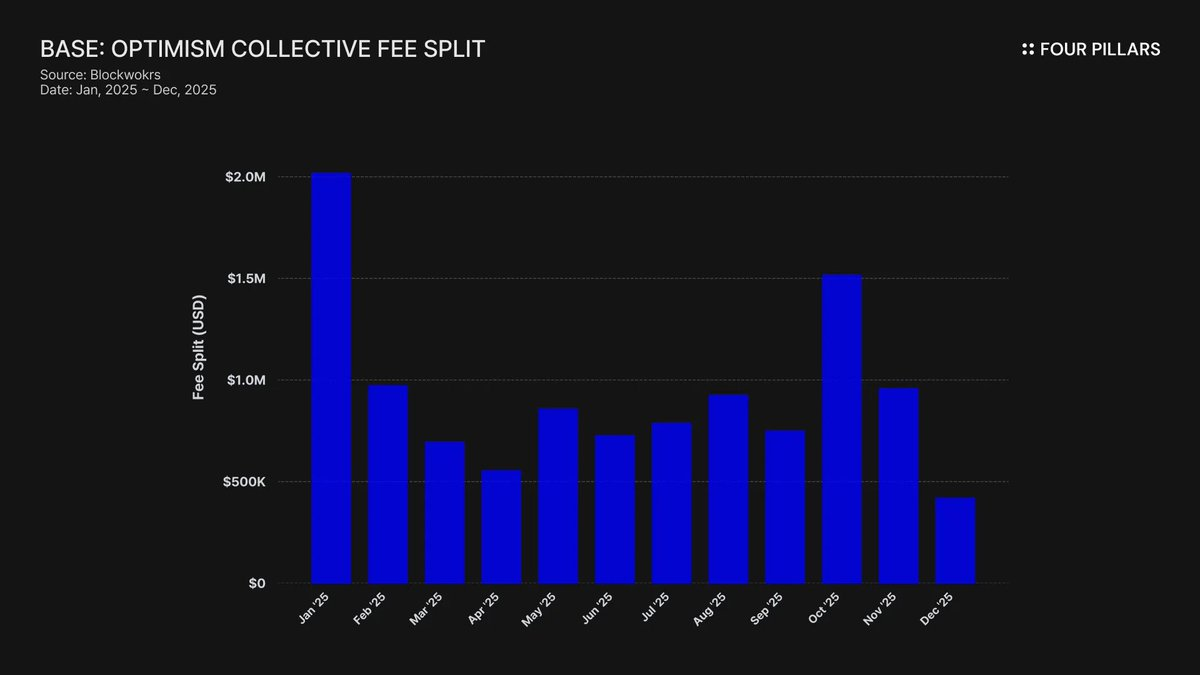

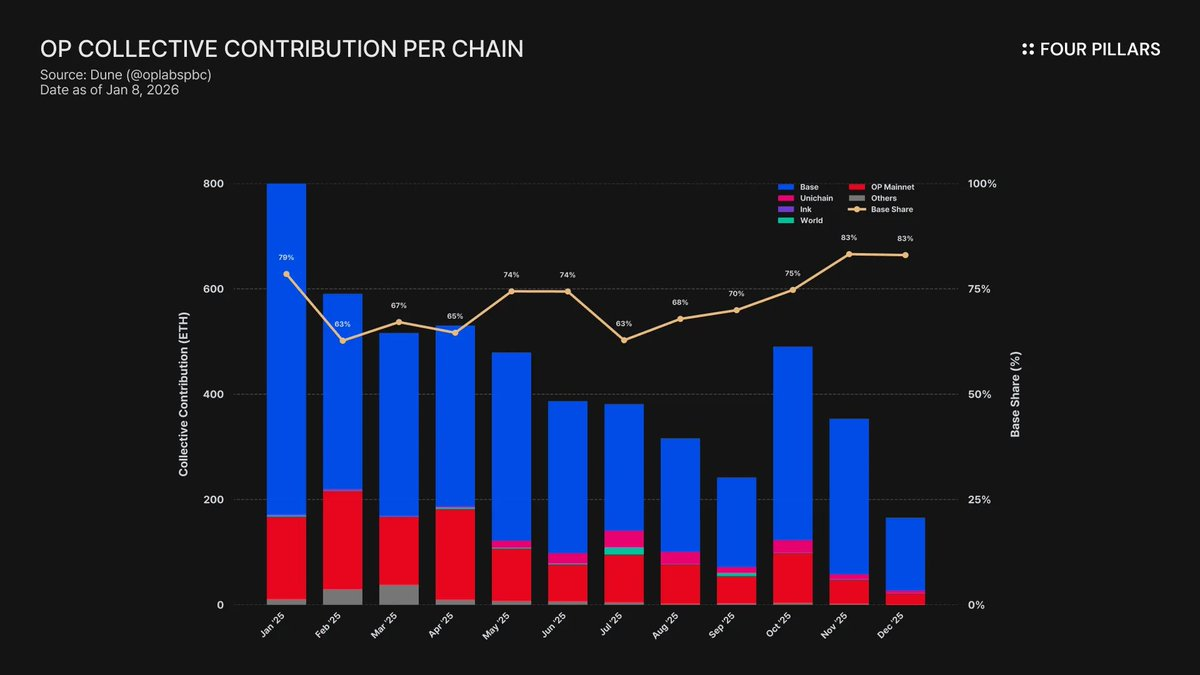

但這一假設已被現實打破。2025年,Base 鏈收入達 7,400 萬美元,佔 OP Chain 排序器收入超過 71%,卻僅支付 2.5% 給 Optimism Collective。Coinbase 由此實現 28:1 的價值提取比。至 2025年10月,Base TVL 已達50 億美元(半年成長 48%),成為唯一突破此門檻的以太坊 L2,集中度持續上升。

補貼機制加劇失衡。Base 主導收入產生,OP Mainnet 則將所有利潤分享給 Collective,實際貢獻已超越自身規模。OP Mainnet 實際上在補貼聯盟的政治一致性,而最大成員卻僅負擔最小分成。

這些收入最終流向何處?根據 Optimism 官方文件,排序器收入進入 Optimism Collective 金庫。至今 Collective 已累計3,400 萬美元Superchain 收入,但這些資金尚未用於或分配至任何具體項目。

官方規劃的飛輪(以收入資助公共產品,公共產品壯大生態,生態反哺更多收入)尚未啟動。目前如 RetroPGF 和生態撥款專案皆由 OP 代幣發行,而非 ETH 金庫資助,這直接削弱 Superchain 成員資格的核心價值。Base 每年對金庫貢獻約 185 萬美元,卻未獲得直接經濟回報。

治理參與亦然。Base 於 2024年1月發布「宣言:Base 如何參與 Optimism 治理」,但其後無任何提案、論壇討論或明顯的 Superchain 治理參與。身為貢獻 Superchain 超七成經濟價值的鏈,Base 在政治進程中卻明顯缺席,連 Optimism 治理論壇也鮮少提及 Base。所謂「共享治理」價值主張,雙方都僅止於理論。

因此,Superchain 成員資格的「價值」至今完全是前瞻性——未來的互操作性、治理影響與網絡效應。對有股東受託責任的公司而言,「未來價值」說服力有限,而現有成本則持續產生。

最終問題歸結於 Coinbase 是否有動力維持現狀,以及當其選擇改變時將會發生什麼。

2. 分叉選項

每一個 Superchain 關係背後的法律現實:OP Stack 採 MIT 許可,屬於公共產品。全球任何人都能免費複製、分叉或部署,無須額外授權。

那麼 Base、Mode、Worldcoin、Zora 等鏈為何留在 Superchain?根據 Optimism 官方文件,關鍵在於一系列軟性約束:共享治理、升級與安全、生態資金、以及 Superchain 品牌的合法性。鏈屬自願加入,而非被動。

我們認為這一區別對 OP 風險評估至關重要。

設想 Coinbase 分叉後會失去什麼:參與 Optimism 治理、Superchain 品牌與協同協議升級。但他們會保留:50 億美元 TVL、完整用戶群、Base 上部署的所有應用,以及全部 7,400 萬美元+ 排序器收入。

軟性約束僅在 Base 需要 Optimism 無法自建或購買的資源時才有效。我們認為證據顯示 Base 正在打造獨立性。2025年12月,Base 推出由 Chainlink CCIP 驅動、基於 Coinbase 基礎設施的 Solana 直連橋,並非 Superchain 互操作性。這不是等待 Superchain 互操作性上線的鏈會有的行為。

我們並非斷言 Coinbase 會立即分叉。重點在於 MIT 授權本質上賦予完整退出選項,而 Coinbase 近期動作顯示其正主動降低對 Superchain 價值的依賴。若 BASE 代幣擁有獨立治理權,這一轉變將徹底完成,軟性約束僅餘象徵意義。

對 OP 持有者而言,問題很明確:如果 Base 留在 Superchain 唯一理由僅是生態協作的表象,當 Coinbase 認為這已不再有利時會發生什麼?

3. 談判已啟動

「開始探索」已成過去 6-12 個月所有 L2 在代幣生成事件前的標準措辭。

2025年9月,Jesse Pollak 在 BaseCamp 宣布 Base「開始探索」原生代幣。他特別強調 「目前沒有確定計畫可公布」,且 Coinbase「近期沒有發行日期公布計畫。」 值得注意的是,直到 2024年底,Coinbase 仍明確表示無發行 Base 代幣計畫。該聲明發布於 Kraken 的 Ink 網絡宣布 INK 代幣計畫數月後,顯示 L2 代幣化競局已然變化。

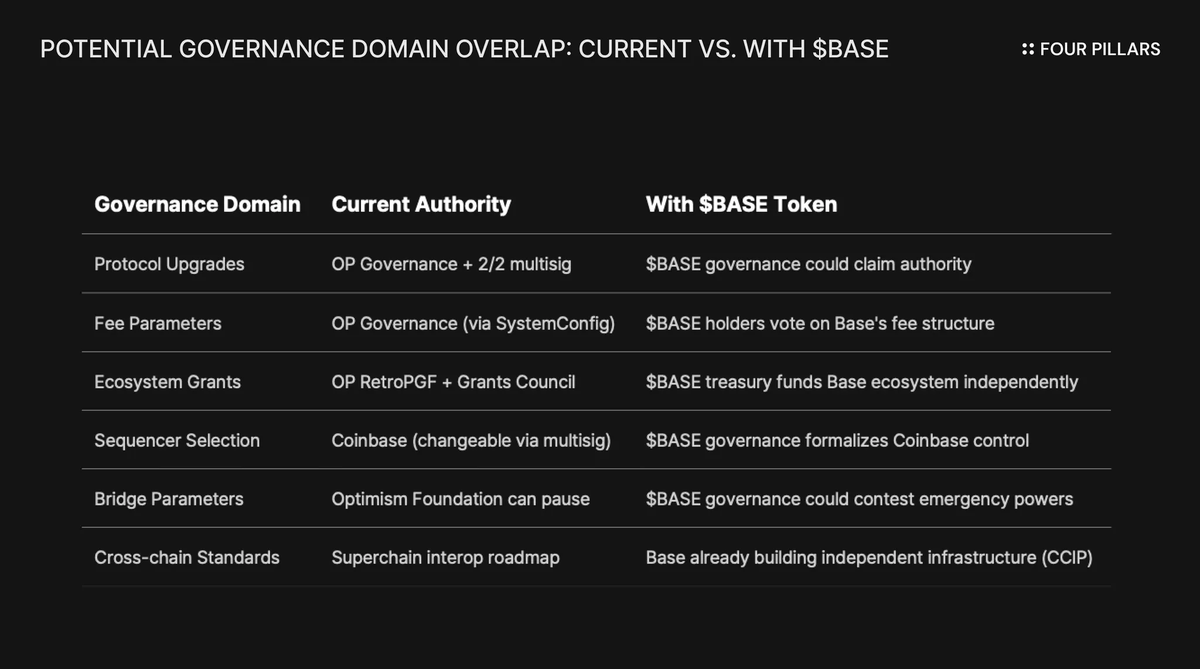

我們認為措辭與實質同等重要。Pollak 將代幣描述為「擴展治理、確保開發者激勵一致、開拓新設計空間的重要槓桿。」這些都非中性領域。協議升級、費用參數、生態撥款、排序器選擇——目前皆由 Superchain 治理。若 BASE 代幣具備這些決策治理權,將與 Optimism 權力重疊,Coinbase 經濟主導權將大幅提升。

要理解 BASE 代幣如何根本改變關係,須先理解 Superchain 現行治理機制。

Optimism Collective 採雙院制:Token House(OP 持有者)投票決定協議升級、撥款與治理提案,Citizens’ House(徽章持有者)則投票決定 RetroPGF 分配。Base 升級權限由 Base 與 Optimism Foundation 2/2 多簽共同控制,任何一方皆無法單獨升級 Base 合約。Security Council 一旦全面實施,將依 Optimism 治理指令執行升級。

此架構賦予 Optimism 對 Base 的共同控制權,而非單方掌控。2/2 多簽是一種互相制衡:Optimism 無法強制 Base 升級,Base 亦無法單獨升級。

若 Coinbase 選擇 ARB、OP 等多數 L2 治理代幣路線,結構性衝突勢所難免。BASE 持有者若可參與協議升級投票,誰的決策優先——BASE 治理還是 OP 治理?BASE 若設立自有撥款計畫,Base 開發者為何還需等待 RetroPGF?BASE 治理若掌控排序器選擇,2/2 多簽還有何實質權力?

關鍵在於,Optimism 治理無權阻止 Base 發行具重疊權限之代幣。《鏈法》僅規範用戶保護與互操作性標準,並不限制鏈治理者如何運用自家代幣。Coinbase 可隨時發行 BASE 並全面掌握 Base 協議決策,Optimism 唯一手段只剩政治壓力——而這類軟性約束本已失效。

更需關注的是上市公司約束。這是首次有上市公司主導 TGE。傳統 TGE 與空投目標多為最大化私募投資人及創辦團隊代幣價值,但 Coinbase 有 COIN 股東的受託責任。任何代幣分發皆須證明能增加 Coinbase 企業價值。

這改變了博弈邏輯。Coinbase 不能僅靠空投換取社群好感,他們需能提升 COIN 價值的架構。其中一種方案是將 BASE 代幣作為槓桿,重新協商 Superchain 收入分成,提升 Base 留存收益,最終增加 Coinbase 獲利。

4. 聲譽防線

反對意見最有力的理由是,Coinbase 作為上市公司,定位「合規、協作」的加密參與者。為省下每年數百萬美元分成而分叉 OP Stack,既顯得小家子氣,也損傷其精心塑造的品牌形象。這點確實值得重視。

Superchain 確實具備實際價值。其路線圖包含原生跨鏈訊息功能,2025年12月所有以太坊 L2 總鎖倉價值達555 億美元高峰。Base 受惠於與 OP Mainnet、Unichain、Worldchain 的可組合性,放棄這種網絡效應亦有成本。

此外,還有 1,180 萬枚 OP 代幣撥款。為鞏固「長期聯盟」,Optimism Foundation 給予 Base 最多六年內可獲得 1,180 萬枚 OP 代幣,協議簽訂時價值約 1.75 億美元。

我們認為這道防線誤判了實際威脅。反方假設會出現公開且激烈的分叉。但更可能的情境是,Coinbase 透過 BASE 代幣槓桿進行柔性重新協商,在 Superchain 內取得更有利條件,且這類協商甚至可能未引起治理論壇以外的關注。

再看互操作性。Base 已獨立建構 CCIP 橋接 Solana,無需依賴 Optimism 的互操作性方案。他們並未等待 Superchain 互操作性上線,而是同步打造自家跨鏈基礎設施。「共享升級與安全」的軟性約束在自建方案下變得無足輕重。

再看 OP 撥款。Base 在投票或委託僅能動用 9% 可投票供給量。這不是協作,而是有限治理權的少數股權。Coinbase 憑 9% 無法控制 Optimism,同樣 Optimism 亦難以左右 Base。以現價(約 $0.32)計算,全部 1,180 萬枚撥款價值僅約 3,800 萬美元。若 OP 價格於重新協商後因 Base 收入預期下修而下跌 30%,Coinbase 因終止或大幅減少分成所節省金額將遠超撥款損失。

若將分成自 2.5% 降至 0.5%,以每年 7,400 萬美元排序器收入計算,Coinbase 年省 140 萬美元,且為永久收益。一次性減少約 1,000 萬美元 OP 撥款價值相較之下微不足道。

機構投資者並不關心 Superchain 政治,他們關注的是 Base TVL、交易量與 Coinbase 盈利能力。一次低調的分成協商不會影響 COIN 股價,僅是 Optimism 論壇的小幅治理更新,以及 Coinbase L2 業務的利潤提升。

5. 單一對手分成與退出選項

我們認為 OP 尚未被市場視為具對手方風險的資產,理應如此。

OP 代幣自歷史高點 $4.84 跌至約 $0.32,流通市值約 6,200 萬美元。市場雖已明顯調降 OP 估值,但我們認為尚未充分反映 Superchain 經濟模型的結構性風險。

分化趨勢十分明顯。Base TVL 自 2025年1月的 31 億美元升至 10 月高點超過 56 億美元。Base 成功突圍,OP 持有者卻未受益。用戶關注幾乎全轉向 Base,OP Mainnet 即使有新 Superchain 夥伴,零售使用仍明顯落後。

Superchain 表面上像去中心化聯盟,實則經濟結構高度依賴單一對手方,且該對手方有強烈動機重新協商。

收入集中度值得警惕。Base 貢獻了 Superchain 與 Optimism Collective 共享排序器收入的 71% 以上。OP Mainnet 的超額貢獻並非因自身成長,而是其利潤分成 100%,Base 僅為 2.5%/15%。

再看 OP 持有者的不對稱收益結構:

- 若 Base 留存並持續成長:OP 僅能捕捉 2.5% 收益,Base 保留 97.5%。

- 若 Base 分成降至約 0.5%:OP 將損失約 80% Base 貢獻收入,最大貢獻者經濟意義大幅降低。

- 若 Base 完全退出:OP 一夕間失去經濟引擎。

三種情境下,收益上限而下行風險無限。你所持有的收入流最大支付方擁有完全議價權,包括 MIT 許可的退出選項及可隨時正式獨立治理的代幣。

市場似乎已反映 Base 成長不會惠及 OP 持有者,但退出風險——即 Coinbase 以 BASE 代幣槓桿重新協商條款甚至逐步脫離 Superchain 治理——尚未被充分考慮。

相關人物與專案:

完整文章請參閱下方連結:

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

免責聲明:

本文作者可能持有或對文中提及之資產或代幣具經濟利益。但作者聲明,未曾利用調研或撰寫期間取得之非公開重要資訊進行任何交易。本文僅供一般資訊參考,不構成法律、商業、投資或稅務建議,亦不得作為任何投資決策、會計、法律或稅務事務之依據。文中所涉資產或證券僅供資訊展示,並不構成投資邀約、招攬或推薦。所有觀點僅代表作者本人,未必反映任何關聯機構、組織或個人立場。文中觀點及分析可能隨時變動,恕不另行通知。此外,除另有揭露外,Four Pillars 可能已持有或計畫持有文中提及部分資產或協議投資。FP Validated(Four Pillars 旗下部門)可能已作為部分網絡或協議節點營運方,或未來參與。詳情請見 FP Validated 節點參與揭露 及更多透明度聲明。

免責聲明:

- 本文轉載自 [FourPillarsFP],所有版權歸原作者 [@ 13300RPM] 所有。如對轉載有異議,請聯繫 Gate Learn 團隊,團隊將即時處理。

- 責任聲明:本文觀點僅代表作者個人,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯,除特別註明外,禁止複製、分發或抄襲譯文。

分享

South Korea's New Central Bank Governor Commits to CBDC and Deposit Tokens, Stablecoin Stance Unclear

Atome Philippines 攜手 Bayad 於應用程式內啟用帳單付款

指揮官稱:伊朗軍方已準備好對「敵方違反承諾」作出果斷回應

日經225上漲0.89%,南韓KOSPI上漲2.72%

QORPO(QORPO World)24 小時大漲 53.64%

相關文章

Fabric Protocol 的運作方式是什麼?機器人網路的運作機制詳解

什麼是 Fabric Protocol(ROBO)?解析去中心化機器人網路協議

Clanker 上的預售是否有機會引領 Base 鏈再度掀起新一波熱潮?

一名開發者在 Base 平台上虛度的三年人生

Base 上的 OpenClaw 智能代理生態系統:入門指南與即時數據儀表板