Khi nào nên sử dụng chiến lược quyền chọn mua (Call Option)

Định nghĩa Long Call

Chiến lược Long Call là việc mua quyền chọn mua bằng cách trả phí quyền chọn, cho phép người mua có quyền (nhưng không bắt buộc) mua tài sản cơ sở (ví dụ: BTC) tại mức giá thực hiện vào ngày đáo hạn.

Đặc điểm chính:

- Khoản lỗ tối đa: Giới hạn ở phí quyền chọn đã trả (nếu quyền chọn hết hạn mà không được thực hiện).

- Lợi nhuận tối đa: Về lý thuyết không giới hạn (giá tài sản cơ sở càng tăng thì lợi nhuận càng lớn).

- Phù hợp nhất cho: Kỳ vọng thị trường tăng mạnh; dự đoán giá tài sản cơ sở sẽ tăng đáng kể, có thể kèm theo biến động ẩn (IV) tăng.

- Điểm hòa vốn: Giá thực hiện cộng với phí quyền chọn (giá tài sản phải vượt mức này mới sinh lợi nhuận).

Định nghĩa Short Call

Short Call là việc bán quyền chọn mua và nhận phí quyền chọn, đồng thời chịu nghĩa vụ bán tài sản cơ sở tại giá thực hiện nếu người mua thực hiện quyền chọn.

Đặc điểm chính:

- Lợi nhuận tối đa: Giới hạn ở phí quyền chọn nhận được (nếu quyền chọn hết hạn mà không bị thực hiện).

- Khoản lỗ tối đa: Về lý thuyết không giới hạn (nếu giá tài sản tăng mạnh, người bán buộc phải mua cao để bán lại ở giá thực hiện thấp hơn).

- Phù hợp nhất cho: Thị trường đi ngang hoặc giảm, dự đoán giá sẽ không biến động mạnh hoặc giảm, biến động ẩn dự kiến giảm.

- Cảnh báo rủi ro: Yêu cầu ký quỹ và đối diện rủi ro lỗ không giới hạn nếu thị trường tăng mạnh.

Khi nào nên sử dụng chiến lược quyền chọn bán (Put Option)

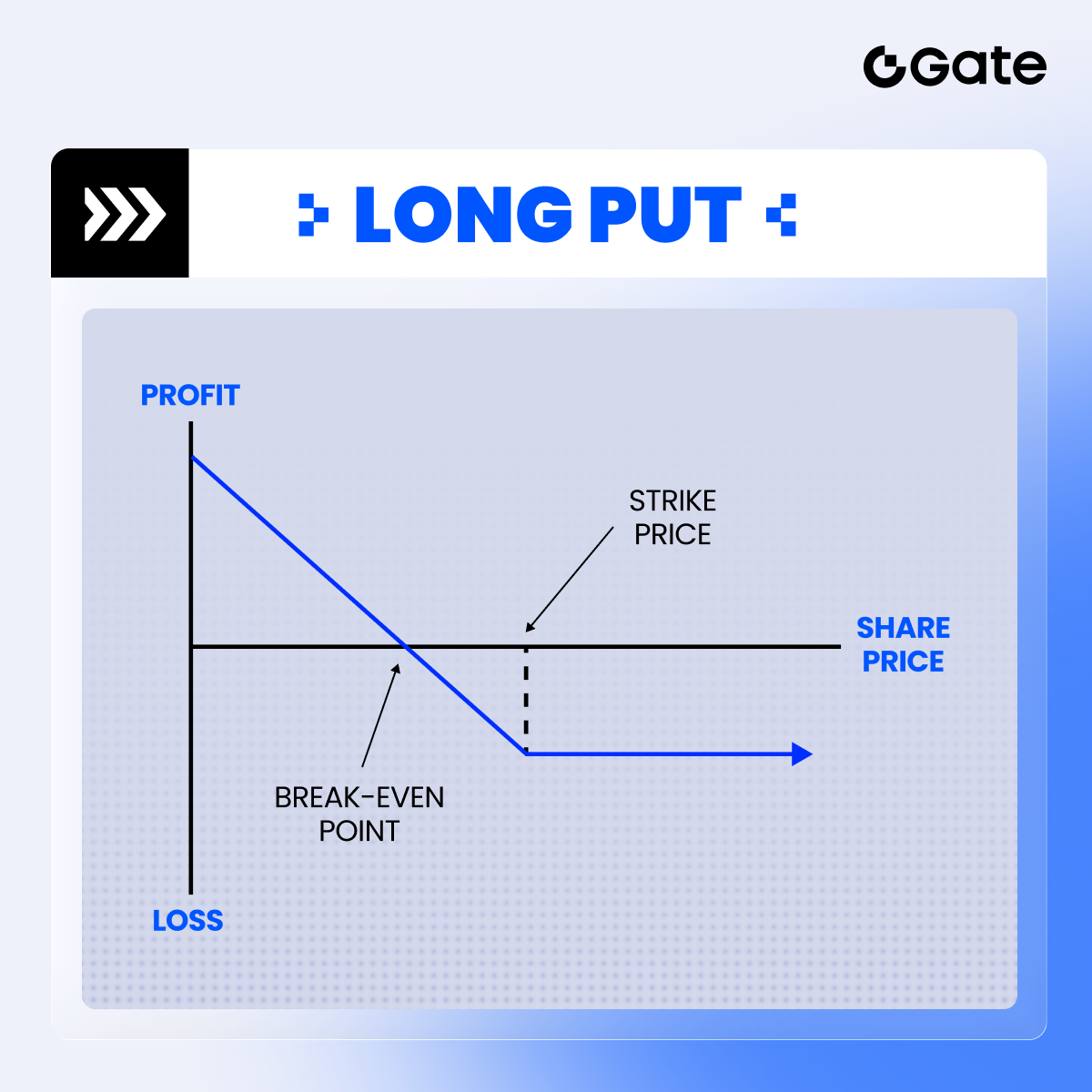

Long Put: Biểu đồ dưới đây minh họa đường lợi nhuận của Long Put (mua quyền chọn bán trần), cho thấy chiến lược này sẽ sinh lợi khi giá BTC giảm. Lợi nhuận tiềm năng tăng lên khi giá giảm, còn khoản lỗ tối đa chỉ giới hạn ở phí quyền chọn đã trả.

Long Put là việc mua quyền chọn bán bằng cách trả phí quyền chọn, cho phép người mua có quyền (không bắt buộc) bán tài sản cơ sở (ví dụ: BTC) tại giá thực hiện vào ngày đáo hạn.

Đặc điểm chính:

- Khoản lỗ tối đa: Giới hạn ở phí quyền chọn đã trả (nếu quyền chọn hết hạn mà không được thực hiện).

- Lợi nhuận tối đa: Về lý thuyết giới hạn ở giá thực hiện trừ đi phí quyền chọn (nếu giá tài sản giảm về 0).

- Phù hợp nhất cho: Kỳ vọng thị trường giảm mạnh; dự đoán giá tài sản cơ sở sẽ giảm sâu, biến động ẩn có thể tăng.

- Điểm hòa vốn: Giá thực hiện trừ đi phí quyền chọn (giá tài sản phải giảm xuống dưới mức này mới sinh lợi nhuận).

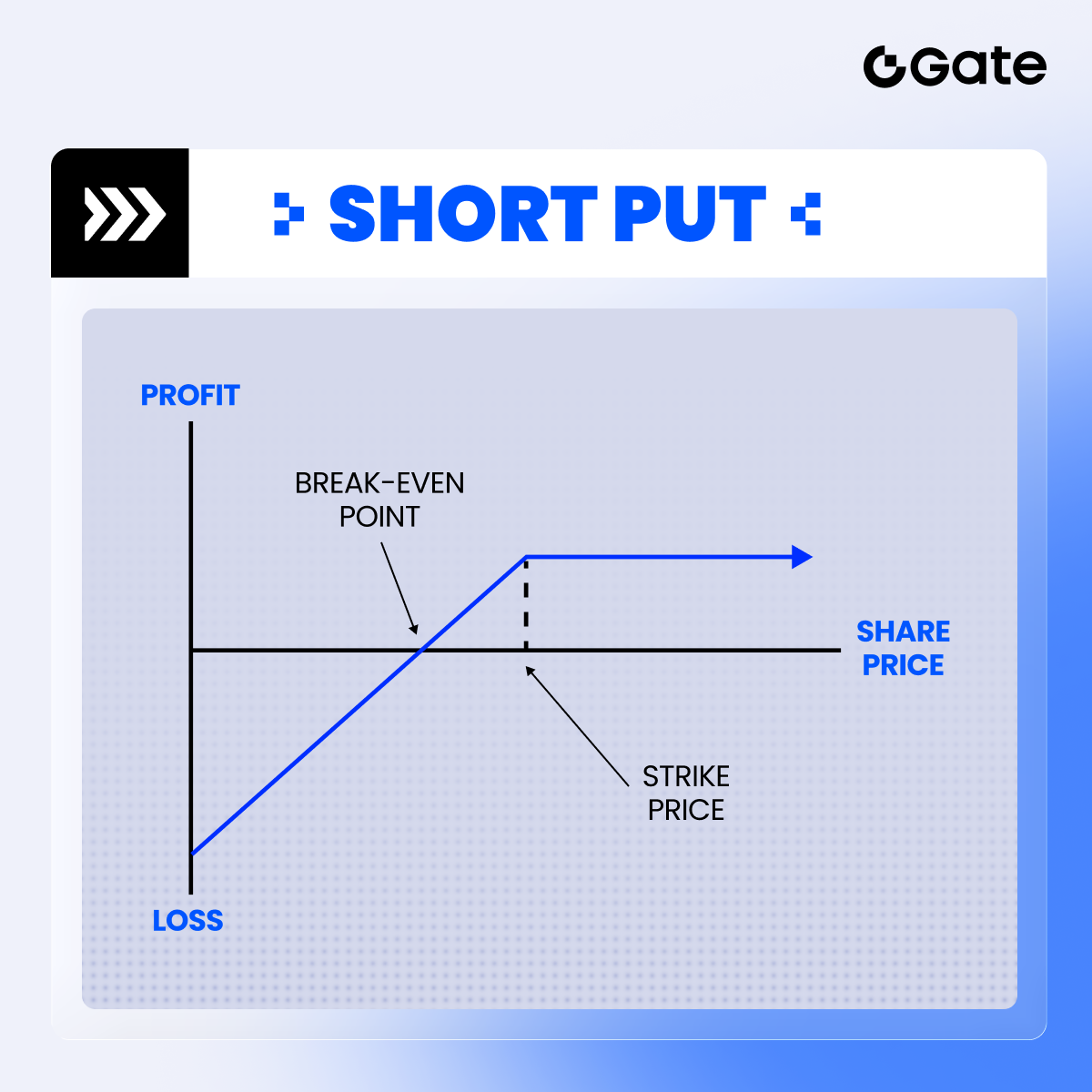

Định nghĩa Short Put

Chiến lược Short Put là việc bán quyền chọn bán, nhận phí quyền chọn đồng thời chịu nghĩa vụ mua tài sản cơ sở tại giá thực hiện nếu người mua thực hiện quyền chọn.

Đặc điểm chính:

- Lợi nhuận tối đa: Giới hạn ở phí quyền chọn nhận được (nếu quyền chọn hết hạn mà không bị thực hiện).

- Lợi nhuận tối đa: Về lý thuyết giới hạn ở giá thực hiện trừ đi phí quyền chọn (nếu giá tài sản giảm về 0).

- Phù hợp nhất cho: Thị trường đi ngang hoặc giảm nhẹ, dự đoán giá sẽ không biến động mạnh hoặc tăng nhẹ, biến động ẩn dự kiến giảm.

- Cảnh báo rủi ro: Yêu cầu ký quỹ và có rủi ro nếu thị trường giảm mạnh.

Cách tính lợi nhuận/lỗ (PNL) với quyền chọn

Dù giao dịch quyền chọn kiểu Mỹ hay châu Âu, nhà giao dịch đều có thể đóng vị thế trước ngày đáo hạn thông qua giao dịch trên thị trường. Việc này không phụ thuộc vào việc quyền chọn đó có cho phép thực hiện trước hạn hay không. Ví dụ, dù Gate cung cấp quyền chọn kiểu châu Âu (chỉ được thực hiện vào ngày đáo hạn), người dùng vẫn có thể đóng vị thế bất cứ lúc nào bằng giao dịch trên thị trường.

Đóng vị thế sớm – Cách tính PNL:

- Với vị thế mua (Long): PNL = Giá bán trừ giá mua

- Với vị thế bán (Short): PNL = Giá mua trừ giá bán

Cách tính PNL khi giữ quyền chọn đến ngày đáo hạn

Khi giữ quyền chọn đến ngày đáo hạn, giá trị cuối cùng sẽ được xác định bởi chênh lệch giữa giá tài sản cơ sở và giá thực hiện của quyền chọn. Đối với quyền chọn mua (Call Option):

Công thức:

PNL = (Giá tại ngày đáo hạn trừ giá thực hiện trừ phí quyền chọn) × hệ số hợp đồng × số lượng hợp đồng

Phân tích ví dụ:

Ví dụ 1 (lãi):

- Mua quyền chọn mua BTC với giá thực hiện 30 USDT, phí quyền chọn 1,26 USDT

- Giá tại ngày đáo hạn = 38 USDT

- Hệ số hợp đồng = 100, số lượng = 1

Cách tính: (38 – 30 – 1,26) × 100 × 1 = 674 USDT lợi nhuận

Ví dụ 2 (lỗ):

- Cùng quyền chọn

- Giá tại ngày đáo hạn = 31 USDT

Cách tính: (31 – 30 – 1,26) × 100 × 1 = -26 USDT lỗ

(Dù quyền chọn có giá trị nội tại 1 USDT, nhưng không đủ bù cho phí quyền chọn 1,26 USDT)

Những điểm cần lưu ý

1. Hồ sơ rủi ro:

- Khoản lỗ tối đa: Giới hạn ở phí quyền chọn đã trả (khi giá thị trường của tài sản cơ sở nhỏ hơn hoặc bằng giá thực hiện)

- Lợi nhuận tiềm năng: Về lý thuyết không giới hạn (lợi nhuận tăng khi giá tài sản cơ sở tăng).

2. Đóng vị thế sớm:

- Lãi/lỗ được xác định bởi chênh lệch giữa giá vào và giá thoát vị thế.

- Áp dụng giống nhau cho cả quyền chọn kiểu Mỹ và kiểu châu Âu.

3. Thanh toán khi đáo hạn:

- Quyền chọn chỉ có giá trị nội tại khi giá tài sản vượt quá giá thực hiện.

- Để có lợi nhuận ròng, khoản lãi cuối cùng phải lớn hơn phí quyền chọn đã trả.

4. Điểm hòa vốn:

- Giá thực hiện cộng với phí quyền chọn

- Giá tài sản phải vượt mức này mới sinh lợi nhuận.

Lưu ý: Trong thực tế giao dịch, cần tính đến các yếu tố như phí giao dịch, thanh khoản thị trường và trượt giá, vì những yếu tố này có thể ảnh hưởng đến lợi nhuận thực tế của bạn.