Tóm tắt

- BTC và ETH đã điều chỉnh sau các đợt tăng giá gần đây và chuyển sang giai đoạn tích lũy. Dòng vốn vẫn giữ thế phòng thủ, ưu tiên các lĩnh vực có sức chống chịu như hàng hóa/gold mã hóa, thanh toán, bảo mật và danh tính phi tập trung (DID).

- Ethereum chiếm ưu thế trong phát hành hàng hóa mã hóa, nắm giữ 85% thị phần.

- Nhà đầu tư dài hạn tăng tốc bán ra, Bitcoin đối diện áp lực bán mạnh nhất kể từ tháng 8.

- Khối lượng giao dịch thị trường dự đoán lập đỉnh mới, ngày càng đóng vai trò “lớp định giá kỳ vọng trên chuỗi”.

- Polymarket thúc đẩy nhu cầu USDC; Mizuho nâng hạng Circle và vẫn lạc quan về tiềm năng tăng trưởng.

- SUI sẽ mở khóa khoảng 60,94 triệu USD token trong 7 ngày tới, chiếm 11% nguồn cung lưu hành.

Tổng quan thị trường

Bình luận thị trường

- Cập nhật thị trường BTC — Tuần qua, BTC phục hồi từ 86.100 USD lên gần 91.200 USD, nhưng không giữ được mức cao và đã giảm về quanh 88.600 USD, chuyển sang tích lũy yếu. MA5 và MA10 ngắn hạn đã quay đầu giảm, đan xen với MA30 trước khi suy yếu thêm, giá rơi xuống dưới cụm MA, báo hiệu chuyển từ phục hồi sang điều chỉnh. MACD đảo chiều gần đường 0, histogram chuyển đỏ và mở rộng, cho thấy động lực giảm giá mạnh lên. Ngắn hạn, BTC có thể kiểm tra lại các vùng hỗ trợ quanh 88.000 USD và 86.100 USD. Nếu giữ vững, thị trường sẽ hấp thụ áp lực bán bằng tích lũy đi ngang.

- Cập nhật thị trường ETH — Tuần qua, ETH phục hồi từ 2.787 USD lên gần 3.045 USD, nhưng không giữ được trên 3.000 USD và đã giảm về khoảng 2.993 USD, tạo cấu trúc “điều chỉnh sau bứt phá thất bại”. MA5 và MA10 hội tụ với MA30 rồi quay đầu giảm, giá rơi xuống dưới dải MA, thể hiện sự yếu kém ngắn hạn. MACD cũng đảo chiều từ vùng dương, histogram chuyển âm, báo hiệu động lực tăng yếu đi và bước vào pha điều chỉnh. Hỗ trợ chính ở vùng 2.950–2.900 USD, kháng cự quanh 3.045 USD. Nếu không có đột biến về khối lượng, khả năng tăng chủ yếu sẽ là tích lũy đi ngang, không phải bứt phá mạnh.

- Altcoin — Tuần qua, vốn rõ ràng nghiêng về các lĩnh vực không thiên về giao dịch. Hàng hóa/gold mã hóa, giải pháp thanh toán, hạ tầng bảo mật và danh tính phi tập trung tỏ ra bền bỉ hơn. Trong bối cảnh tài sản chủ chốt biến động, phong cách thị trường chuyển sang nhóm tài sản gắn với tài sản thực, có câu chuyện tuân thủ rõ ràng và ứng dụng dài hạn chắc chắn, nhằm giảm biến động do tâm lý thuần túy và giao dịch đòn bẩy cao.

- Stablecoin — Tổng vốn hóa stablecoin hiện đạt 308,0 tỷ USD, giảm 704 triệu USD trong tuần, tương đương 0,23%.

- Phí gas — Phí gas Ethereum tuần qua chủ yếu dưới 1 Gwei, đỉnh một giờ cao nhất là 1,97 Gwei. Đến ngày 29 tháng 1, phí gas trung bình ngày là 0,051 Gwei.

Token nổi bật

24 giờ qua, thị trường tiền điện tử yếu, đa số tài sản chủ chốt điều chỉnh. BTC giảm khoảng 0,67%, ETH giảm khoảng 0,51%, là hai lực cản chính của chỉ số. XRP giảm khoảng 0,20%, SOL giảm sâu hơn khoảng 2,12%. Nhóm stablecoin gần như đi ngang, cho thấy phòng thủ tiếp tục và chưa có dấu hiệu phục hồi khẩu vị rủi ro. Thị trường đang tích lũy ngắn hạn trong cấu trúc giảm hoặc đi ngang rộng hơn, chưa đảo chiều xu hướng.

Q Quack AI (+79,02%, Vốn hóa lưu hành: 51,71 triệu USD)

Theo dữ liệu Gate, Q hiện ở mức 0,032196 USD, tăng 79,02% trong 24 giờ. Quack AI xây dựng “môi trường thực thi AI/Agent tối thiểu hóa tin cậy” xoay quanh Q402, tập trung ứng dụng bằng chứng mật mã và quy trình xác minh để kiểm chứng lý luận và toàn vẹn tính toán của agent, đưa vào các kịch bản thực thi on-chain. Hệ thống cho phép biểu đạt ý định qua một chữ ký xác minh duy nhất, kiểm tra chiến lược và rủi ro khi thực thi, cho phép executor tài trợ phí gas và gửi giao dịch, giảm đáng kể ma sát tương tác và tăng hiệu quả tự động hóa.

Đà tăng này chủ yếu nhờ câu chuyện mở rộng hệ sinh thái. Gần đây, đội ngũ nhấn mạnh tích hợp, hợp tác với Zypher, Kaia, tích hợp năng lực thực thi tối thiểu hóa tin cậy của Q402 vào quy trình AI xác minh và môi trường thực thi agent, đồng thời mở rộng sang các kịch bản on-chain thiên về stablecoin và tối ưu vốn. Khi tin hợp tác liên tục ra mắt, thị trường xem đây là tín hiệu dòng vốn hệ sinh thái đổ vào và tiềm năng tăng trưởng, thúc đẩy dòng tiền tập trung và khuếch đại độ co giãn giá.

WMTX World Mobile Token (+21,76%, Vốn hóa lưu hành: 44,08 triệu USD)

Theo dữ liệu Gate, WMTX hiện giá 0,07095 USD, tăng 21,76% trong 24 giờ. World Mobile Token là dự án DePIN về hạ tầng viễn thông, với câu chuyện mở rộng vùng phủ sóng qua mô hình “xây dựng mạng chia sẻ” và khuyến khích cộng đồng, nhà vận hành địa phương tham gia qua Network Builder.

Đợt tăng này có thể nhờ cả yếu tố hệ sinh thái và nền tảng. Đội ngũ vừa công bố có 3 triệu người dùng hoạt động/ngày, giúp xoa dịu lo ngại DePIN chỉ là “ý tưởng chưa thực tế”. Đồng thời, cải thiện liên tục đấu giá Network Builder và cơ chế tham gia củng cố kỳ vọng mở rộng mạng lưới, tăng trưởng phía cung, thúc đẩy đánh giá lại câu chuyện “viễn thông + DePIN”.

SOMI Somnia (+20,38%, Vốn hóa lưu hành: 50,68 triệu USD)

Theo dữ liệu Gate, SOMI ở mức 0,3058 USD, tăng 20,38% trong 24 giờ. Somnia tự định vị là hạ tầng on-chain cho ứng dụng, nhà phát triển, với câu chuyện gần đây về “tính phản ứng + AI phi tập trung”. Cơ chế “đăng ký một lần, nhận sự kiện thời gian thực, cập nhật trạng thái gộp” giúp phân phối dữ liệu, trạng thái độ trễ thấp cho prediction market, DeFi và các ứng dụng điều khiển sự kiện.

Đà tăng này phản ánh cộng hưởng giữa tiến triển hệ sinh thái và chất xúc tác câu chuyện. Một mặt, cập nhật lộ trình và công bố “primitives mới” nâng kỳ vọng về khác biệt kỹ thuật, thu hút nhà phát triển. Mặt khác, liên tục xuất hiện trong hệ sinh thái và ra mắt/giới thiệu ứng dụng củng cố tín hiệu “mạng mở rộng, app lên sóng”, hút dòng tiền ngắn hạn tập trung.

Dữ liệu nổi bật thị trường

Số lượng Validator giảm, sử dụng vẫn cao: Solana thể hiện phân hóa cấu trúc “dùng nhiều, ít nhà vận hành”

Dữ liệu on-chain cho thấy số validator hoạt động/ngày của Solana đã giảm dưới 800, giảm hơn 65% so với đỉnh đầu 2023. Tuy nhiên, giao dịch không phải bỏ phiếu phía người dùng vẫn gần 100 triệu/ngày, thể hiện phân hóa rõ giữa cường độ sử dụng mạng và mức độ tham gia node. Thường điều này hàm ý nhu cầu ứng dụng chưa hạ nhiệt, còn cấu trúc chi phí/lợi ích cho bên đồng thuận xấu đi, đẩy nhà vận hành nhỏ rời mạng. Nói cách khác, “đầu ra dịch vụ” vẫn cao, “nguồn cung bảo mật/sắp xếp thứ tự” lại thu hẹp.

Điều quan trọng là phân hóa này ảnh hưởng thế nào đến bảo mật, khả năng chống chịu. Số validator thấp hơn về lý thuyết tăng rủi ro tập trung, phối hợp, giảm chống kiểm duyệt, dự phòng. Tuy nhiên, rủi ro không chỉ ở số lượng mà còn ở phân bổ staking, đa dạng node, và các chỉ số bảo mật chủ chốt có xấu đi không. Giải thích hiện tại gồm thay đổi ưu đãi, chi phí bỏ phiếu tăng, ngưỡng phần cứng kém thân thiện với node nhỏ, hoặc “thanh lọc” node chất lượng thấp/Sybil. Thời gian tới, cần theo dõi mức độ tập trung staking, biến động tỷ trọng validator lớn, và liệu sự phân hóa giữa giao dịch bỏ phiếu giảm và giao dịch không bỏ phiếu ổn định có dẫn đến đánh đổi mới giữa hiệu năng và bảo mật.

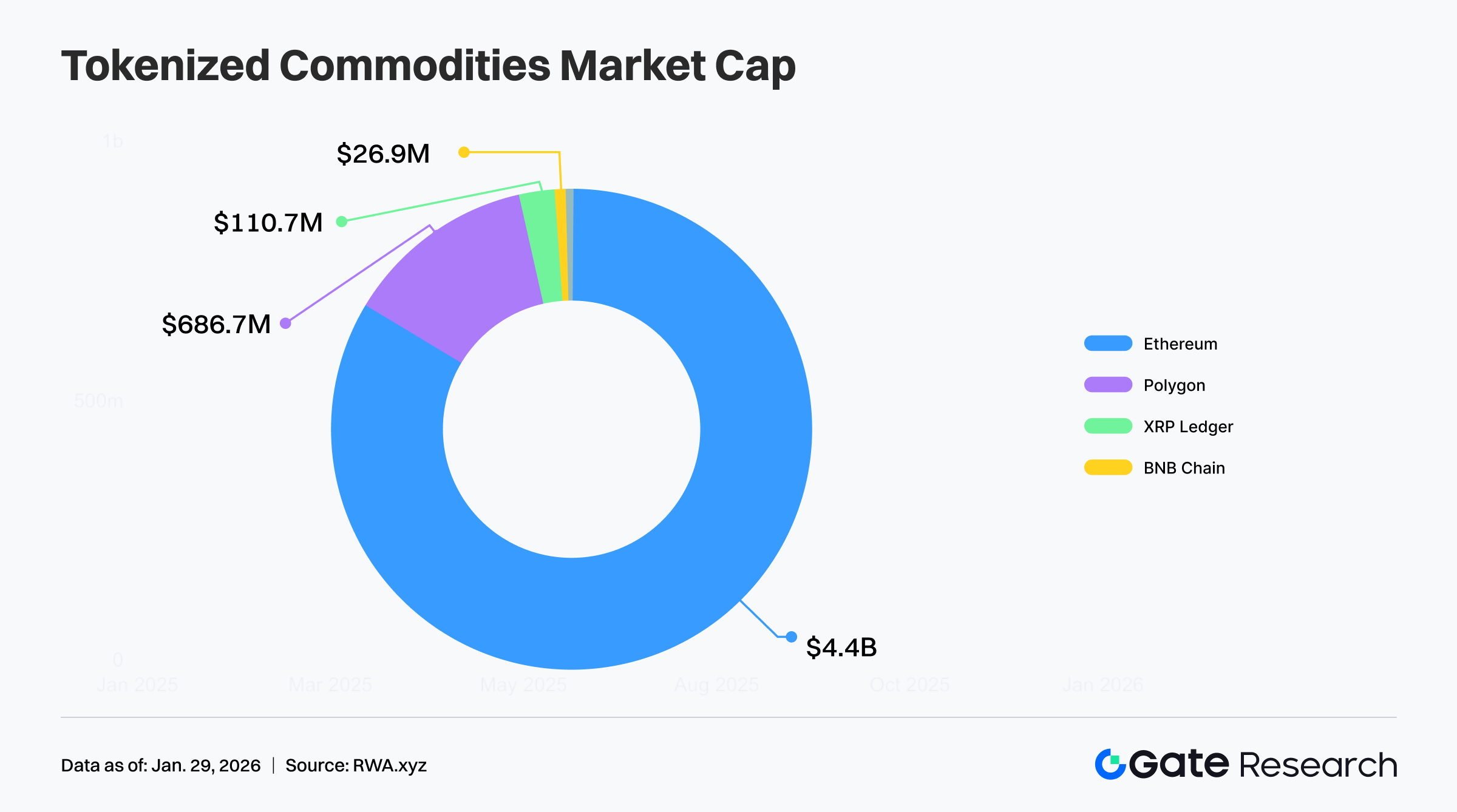

Ethereum dẫn đầu phát hành hàng hóa mã hóa, chiếm 85% thị phần

Xét về phân bổ phát hành, hàng hóa mã hóa tập trung rõ rệt trên Ethereum, với khoảng 85% tài sản loại này phát hành trên Ethereum. Điều này phản ánh vai trò “hạ tầng mặc định” của Ethereum cho mã hóa tài sản, nhờ hệ sinh thái hợp đồng thông minh, kiểm toán trưởng thành, thanh khoản DeFi sâu, kịch bản thế chấp, tích hợp tổ chức, lưu ký/tuân thủ, khả năng kết hợp mạnh.

Tuy nhiên, tập trung cao cũng mang rủi ro cấu trúc, tín hiệu xu hướng. Một mặt, lợi thế hệ sinh thái củng cố hiệu ứng quy mô chuỗi dẫn đầu, nhà phát hành mới càng chọn Ethereum. Mặt khác, tập trung quá mức khuếch đại tác động lan tỏa từ chi phí, tắc nghẽn, thay đổi tuân thủ/lộ trình kỹ thuật của một chuỗi lên toàn ngành, tăng động lực mở rộng đa chuỗi. Cần theo dõi xem L2 có thu hút phát hành, giao dịch mới không, chuỗi hiệu năng cao khác có chuyển dịch thị phần nhờ chi phí thấp, phân phối mạnh, và liệu nhà phát hành có thay đổi đánh đổi giữa “kiểm soát bảo mật/tuân thủ” và “hiệu quả chi phí/tiếp cận người dùng” hay không.

Nhà đầu tư dài hạn tăng tốc bán ra, Bitcoin đối diện áp lực bán mạnh nhất kể từ tháng 8

Theo Glassnode, 30 ngày qua, nhà đầu tư Bitcoin dài hạn (thường giữ ≥155 ngày) đã bán khoảng 143.000 BTC, tốc độ bán nhanh nhất từ tháng 8. Điều này cũng thể hiện qua chỉ số thay đổi vị thế ròng: sau tích lũy ngắn cuối 12 đến đầu 1, vốn dài hạn lại chuyển sang bán ròng, đồng nghĩa coin niềm tin cao, giá vốn cao được đưa ra thị trường.

Về tác động giá, bán tập trung của nhà đầu tư dài hạn thường tạo kháng cự tăng giá ngắn hạn. Điều này tăng nguồn cung giao ngay cần hấp thụ, ảnh hưởng tâm lý, khiến thị trường dễ đi ngang hoặc điều chỉnh, nhất là khi Bitcoin kém tài sản truyền thống. Tuy nhiên, không nhất thiết hàm ý xu hướng giảm dài hạn; có thể là chốt lời hoặc tái cân bằng danh mục. Mấu chốt là liệu nhu cầu mới có liên tục hấp thụ nguồn cung này không (mua giao ngay, phân bổ tổ chức). Nếu hấp thụ đủ, thực chất giúp luân chuyển coin lành mạnh, tạo nền cho nguồn cung sạch trước xu hướng mới.

Tiêu điểm trong tuần

Meta, Microsoft tăng tốc đầu tư AI: “Chuyển đổi năng lực tính toán” của thợ đào Bitcoin trở thành động lực tăng trưởng mới

Meta, Microsoft tiếp tục nhấn mạnh AI là trọng tâm chiến lược trong báo cáo tài chính mới nhất. CEO Microsoft Satya Nadella cho biết AI đã trở thành mảng kinh doanh quy mô tương đương lớn nhất công ty và vẫn ở giai đoạn đầu phổ cập. Meta dự kiến chi đầu tư năm 2026 đạt 115–135 tỷ USD, vượt xa kỳ vọng, chủ yếu xây dựng “phòng thí nghiệm siêu trí tuệ”, hạ tầng AI cốt lõi.

Trong bối cảnh đó, doanh nghiệp khai thác Bitcoin tăng tốc chuyển đổi sang cung cấp hạ tầng AI, HPC. Khi halving, chi phí tăng, cạnh tranh gay gắt thu hẹp biên lợi nhuận truyền thống, thợ đào tận dụng lợi thế điện, trung tâm dữ liệu để cung cấp dịch vụ tính toán cho nhà cung cấp đám mây. Iren ký hợp đồng nhiều năm với Microsoft, Cipher Mining cam kết 300 MW cho AWS, Hut 8 và các công ty khác cũng chuyển đổi tương tự. Thị trường vốn ngày càng xem các công ty này là “nhà cung cấp hạ tầng tính toán”, không chỉ là thợ đào Bitcoin.

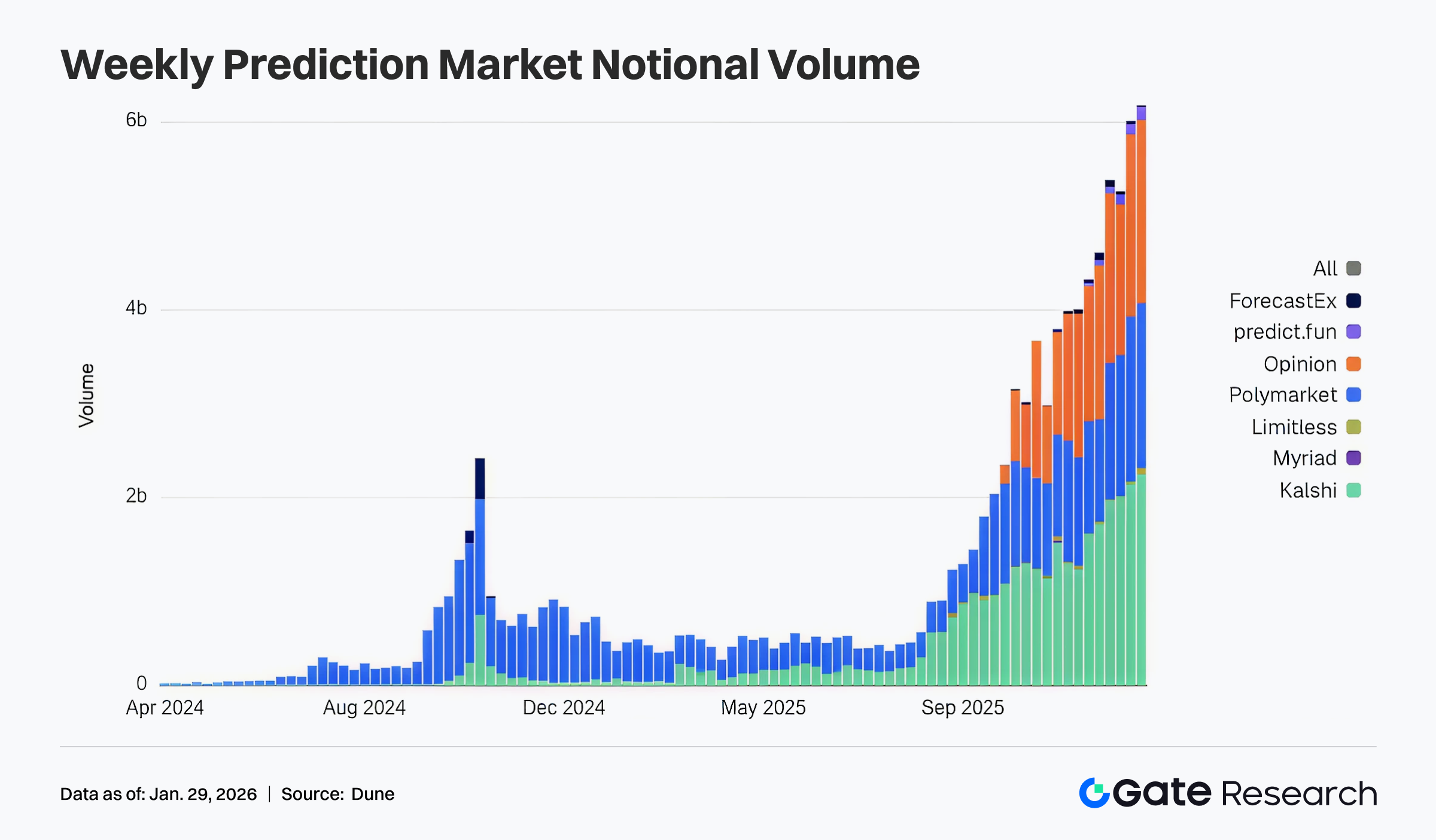

Khối lượng thị trường dự đoán lập đỉnh mới: Trở thành “lớp định giá kỳ vọng” on-chain

Dune cho thấy năm qua, khối lượng giao dịch danh nghĩa hàng tuần thị trường dự đoán tăng vọt, đặc biệt nửa cuối 2025 lên gần 6 tỷ USD/tuần. Polymarket, Kalshi, Myriad là trụ cột, cùng ForecastEx, predict.fun mới tham gia, tạo hiệu ứng cộng hưởng đa nền tảng.

Điều này phản ánh thị trường dự đoán chuyển từ thử nghiệm gốc crypto thành “lớp định giá kỳ vọng” on-chain, bao phủ chính trị, kinh tế vĩ mô, công nghệ, xã hội. Trong bối cảnh bất ổn vĩ mô, chu kỳ AI, động lực địa chính trị tăng, nhu cầu “thể hiện quan điểm bằng vốn” mạnh lên. Thị trường dự đoán bắt đầu đảm nhận một phần chức năng phát hiện giá, tổng hợp kỳ vọng, và có thể trở thành lĩnh vực ứng dụng crypto mới với câu chuyện thực tế, hiệu ứng quy mô sau stablecoin, DeFi.

Polymarket thúc đẩy sử dụng USDC; Mizuho nâng hạng Circle, đánh giá tiềm năng tăng trưởng

Mizuho Securities nâng hạng Circle từ “Underperform” lên “Neutral”, đẩy cổ phiếu tăng khoảng 4%, do USDC trên Polymarket tăng trưởng nhanh là động lực nhu cầu mới. Chuyên gia Dan Dolev ước tính khối lượng giao dịch hàng năm Polymarket có thể đạt 50 tỷ USD năm 2026, gấp ba lần 2025, giúp vốn hóa USDC tăng 25%+ so với hiện tại. Dựa vào đó, ông nâng dự báo lưu hành USDC, doanh thu Circle năm 2026–2027.

Về cấu trúc, Polymarket đưa nhiều người dùng ngoài crypto lên chuỗi qua giao dịch sự kiện, mở ra ứng dụng, kênh nhu cầu mới cho USDC. Tuy nhiên, Mizuho vẫn thận trọng với triển vọng trung hạn Circle, viện dẫn chu kỳ giảm lãi suất, chi phí phân phối tăng, cạnh tranh gay gắt từ stablecoin như Tether, có thể bù trừ tác động tích cực Polymarket. Mục tiêu giá 77 USD chỉ cho thấy dư địa tăng hạn chế. Như vậy, dù câu chuyện tăng trưởng USDC có biến số mới, vẫn chưa đủ để định hình lại hoàn toàn cục diện stablecoin.

Tổng kết gọi vốn tuần

Theo RootData, từ 22 đến 29 tháng 1 năm 2026, một số dự án crypto, liên quan công bố vòng gọi vốn/M&A, trải rộng hạ tầng blockchain, mạng thanh toán, quản lý tài sản. Các thương vụ lớn gồm:

BitGo

Công bố hoàn tất IPO khoảng 213 triệu USD ngày 22 tháng 1, định giá 2,08 tỷ USD, có YZi Labs tham gia. BitGo là công ty hạ tầng tài sản số Mỹ, cung cấp lưu ký, bảo mật, giao dịch, cho vay cấp tổ chức, hướng tới giải pháp lưu ký, bảo mật toàn diện cho tổ chức.

Superstate

Công bố hoàn tất Series B khoảng 82,5 triệu USD ngày 22 tháng 1, dẫn dắt bởi Bain Capital Crypto, Distributed Global. Superstate là quỹ trái phiếu chính phủ trên blockchain, dùng Ethereum làm lớp ghi nhận, hướng tới hạ tầng phát hành, giao dịch chứng khoán tuân thủ on-chain, thúc đẩy tài sản thị trường vốn lên blockchain.

Mesh

Công bố hoàn tất Series C khoảng 75 triệu USD ngày 27 tháng 1, định giá 1 tỷ USD, dẫn dắt bởi Dragonfly Capital, có Paradigm, Coinbase Ventures tham gia. Mesh là mạng thanh toán crypto toàn cầu, hướng tới thanh toán xuyên chuỗi, xuyên ví liền mạch qua một lớp thanh toán hợp nhất, thúc đẩy tương tác thanh toán tài sản số.

Tuần tới cần theo dõi

Token mở khóa

Theo Tokenomist, một số đợt mở khóa token lớn dự kiến diễn ra 7 ngày tới (29.01.2026 – 05.02.2026). Top 3 gồm:

- SUI mở khóa khoảng 60,94 triệu USD token, chiếm 11% nguồn cung lưu hành.

- XDC mở khóa khoảng 32,45 triệu USD token, chiếm 4,4% nguồn cung lưu hành.

- EIGEN mở khóa khoảng 12,25 triệu USD token, chiếm 6,7% nguồn cung lưu hành.

Tham khảo:

- Gate, https://www.gate.com/trade/BTC_USDT

- Farside Investors, https://farside.co.uk/btc/

- Gate, https://www.gate.com/trade/ETH_USDT

- Gate, https://www.gate.com/crypto-market-data

- CoinGecko, https://www.coingecko.com/en/cryptocurrency-heatmap

- CoinGecko, https://www.coingecko.com/en/categories

- DefiLlama, https://defillama.com/stablecoins

- Etherscan, https://etherscan.io/gastracker

- Rootdata, https://www.rootdata.com/Fundraising

- Tokenomist, https://tokenomist.ai/

- Coindesk, https://www.coindesk.com/markets/2026/01/28/meta-and-microsoft-continue-going-big-on-ai-spending-here-s-how-bitcoin-miners-could-benefit

- Dune, https://dune.com/datadashboards/prediction-markets

- Coindesk, https://www.coindesk.com/markets/2026/01/28/circle-shares-rise-after-mizuho-upgrades-stock-on-polymarket-driven-usdc-growth

- X, https://x.com/Cointelegraph/status/2016640620803096936?s=20

- RWA.xyz, https://app.rwa.xyz/commodities

- X, https://x.com/Cointelegraph/status/2016625054092517531?s=20

Gate Research là nền tảng nghiên cứu blockchain, tiền điện tử toàn diện, cung cấp nội dung chuyên sâu cho độc giả: phân tích kỹ thuật, nhận định thị trường, nghiên cứu ngành, dự báo xu hướng, phân tích chính sách vĩ mô.

Lưu ý

Đầu tư vào thị trường tiền điện tử tiềm ẩn rủi ro cao. Người dùng nên tự nghiên cứu, hiểu rõ bản chất tài sản, sản phẩm trước khi quyết định đầu tư. Gate không chịu trách nhiệm với bất kỳ tổn thất, thiệt hại nào phát sinh từ các quyết định này.