Оригінальна назва: Випадок медведя для Bittensor (TAO)

Оригінальне джерело: Pine Analytics

Переклад: Saoirse, Foresight News

Поточна ціна TAO приблизно 275 доларів, ринкова капіталізація 2,6 мільярда доларів, повністю розведена оцінка 5,8 мільярда доларів. Проект отримав підтримку від Grayscale (заявка на листинг ETF на NYSE подана у грудні 2025 року), а також відкрито підтримується генеральним директором NVIDIA Йеном Хуангом, одночасно ідея обмеження пропозиції токенів дуже приваблива: максимум 21 мільйон, з механізмом зменшення нагород за біткоїном. Після першого зменшення нагород у грудні 2025 року щоденна емісія знизиться з 7200 до 3600 токенів. За рік кількість підмереж зросла з 32 до 128, а тренування Covenant-72B Templar доводить, що децентралізована обчислювальна потужність може запускати великі мовні моделі, що мають конкурентоспроможність.

Цей звіт не заперечує вищезазначених фактів. Ми прагнемо дослідити: чи здатна економічна модель цієї мережі генерувати реальні зовнішні доходи, що підтримують поточну оцінку, і наскільки вона конкурентоспроможна у боротьбі з централізованими сервісами та самостійним управлінням обчислювальною потужністю.

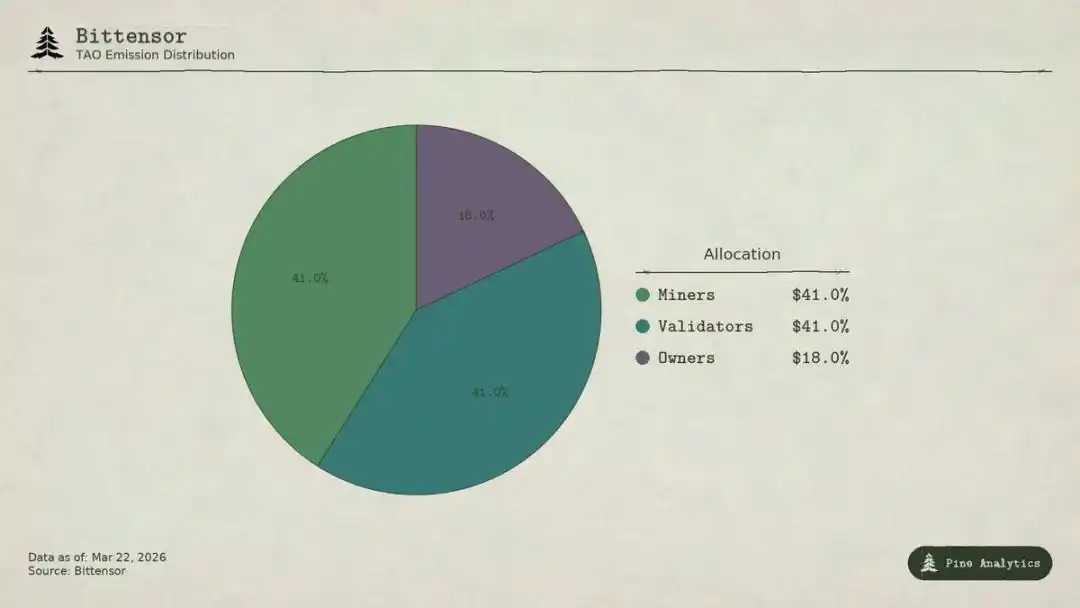

Розподіл емісії токенів Bittensor (TAO)

Як рухається вартість мережі

Bittensor має чотири типи учасників:

· Власники підмереж створюють спеціалізований ринок AI і отримують 18% нагород TAO за емісію підмережі;

· Майнер виконують AI-завдання (інференція, тренування, обробка даних), отримують 41%, щодня близько 1476 TAO, річна вартість приблизно 148 мільйонів доларів;

· Верифікатори оцінюють результати майнерів і отримують 41%;

· Застейковані вкладники вкладають TAO у ліквідні пули підмереж, отримуючи ексклюзивні токени підмереж.

За моделлю Taoflow, частка нагороди підмережі визначається чистим притоком TAO через застейковані активи: якщо чистий потік негативний, нагороди не видаються. Перші десять підмереж контролюють близько 56% всього випуску.

TAO — універсальний токен мережі: для реєстрації майнерів, застейку верифікаторів, купівлі токенів підмереж, оплати послуг потрібно використовувати TAO. Теоретично, активність підмереж створює структурний попит на базовий токен.

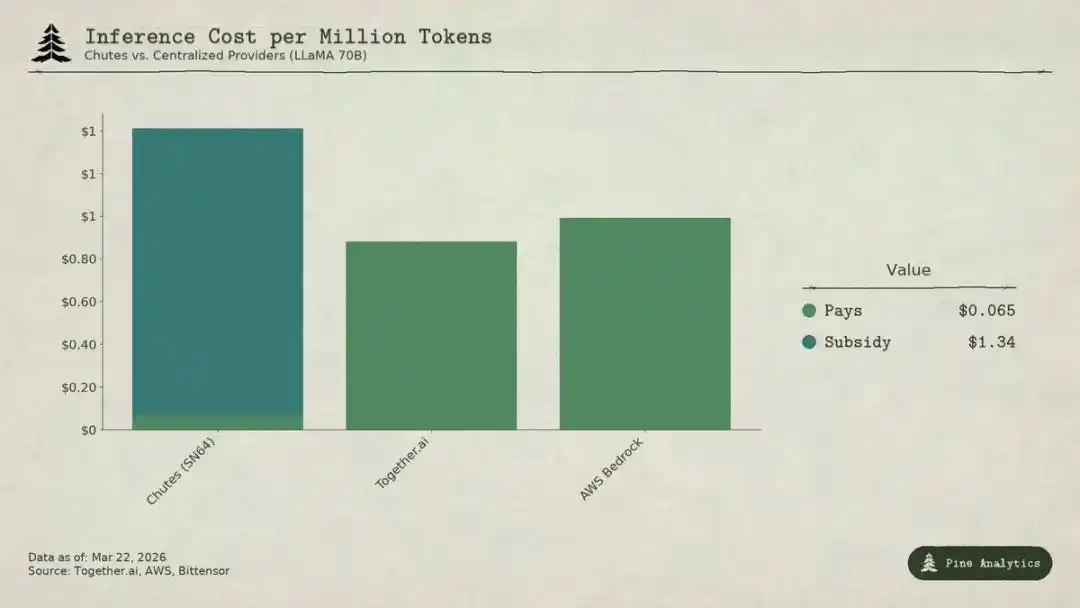

Аналіз порівняння витрат на інференцію моделі LLaMA 70B у централізованих сервісах та підмережах Chutes (SN64) Bittensor

Сучасний стан попиту

Прозорість пропозиції vs непрозорість попиту

Пропозиція у Bittensor дуже прозора: щодня 3600 TAO розподіляється автоматично, правила зменшення нагород закодовані у смарт-контракті, рівень застейкованих активів (близько 70%), пропорції розподілу та дані потоку всі збережені у ланцюгу.

Але попит зовсім не прозорий. Не існує єдиного дашборду для відстеження зовнішніх доходів підмереж, фактичні виклики AI-сервісів (інференція, обчислення, тренування) відбуваються поза ланцюгом і не фіксуються у блокчейні. Інвестори можуть лише опосередковано оцінювати попит за допомогою потоків застейкованих активів, цін токенів підмереж, самостійних даних проекту. Така непрозорість є структурною, а не тимчасовою. Блокчейн фіксує лише рух токенів, але не API-запити.

Нижче наведено найповніше зображення попиту станом на березень 2026 року.

Chutes (SN64): низька ціна за рахунок субсидій

Chutes займає 14,4% всього випуску, найвищий серед підмереж. Розроблений Rayon Labs, пропонує відкритий безсерверний інференційний сервіс на основі моделей, ціна на 85% нижча за AWS і на 10–50% нижча за Together AI. Дані використання у екосистемі безперечні: понад 400 тисяч користувачів (з них понад 100 тисяч API-клієнтів), понад 5 мільйонів запитів на день, оброблено 9,1 трильйона токенів, середньодобовий обсяг генерації токенів зріс з 6,6 до 101 мільярда. Це також провідний сервіс інференції на OpenRouter, де деякі моделі демонструють кращі результати за централізовані конкуренти.

Але така низька ціна не є результатом операційної ефективності, а субсидій.

За приблизною оцінкою, частка Chutes становить 14,4%, щоденна емісія — близько 518 TAO, річна — приблизно 52 мільйони доларів. Його зовнішній річний дохід — всього 1,3–2,4 мільйона доларів (вищий показник — самостійне повідомлення команди, без незалежної аудиторії). Програма субсидій для цієї підмережі співвідношення 22:1 до 40:1. За кожен долар, витрачений користувачем, мережа має випустити у обіг 22–40 доларів TAO через інфляцію для субсидування.

Якщо виключити субсидії, за обчисленнями на основі обробки 1010 мільярдів токенів щодня, собівартість становить приблизно 1,41 долара за мільйон токенів. А сучасна ціна на централізованих ринках:

· Together.ai з LLaMA 3.3 70B Turbo — приблизно 0,88 долара / мільйон токенів;

· DeepSeek V3 — приблизно 0,40–0,80 долара;

· Моделі менше — до 0,18 долара.

Це означає, що без субсидій ціна Chutes буде в 1,6–3,5 разів вищою за централізовані рішення. Так звані 85% переваги за ціною повністю зникають, і низька ціна є результатом інфляційних витрат власників TAO, а не структурної ефективності децентралізації.

Наступне зменшення нагород (очікувано наприкінці 2026 або у 2027 році) призведе або до подвоєння ціни, або до виходу майнерів, або до ще більшого розриву між доходами та витратами.

Дехто порівнює це з ранніми етапами інтернету, коли компанії отримували клієнтів через субсидії, але Uber, DoorDash, AWS у період субсидій створили високі бар’єри входу: власна платформа, мережа водіїв, корпоративна екосистема. У Bittensor підмережі не мають жодних бар’єрів: відкритий код моделей, стандарти інтерфейсів, користувачі можуть безкоштовно переключатися між сервісами. Після зняття субсидій жодних механізмів блокування користувачів не залишиться.

Rayon Labs також керує SN56 і SN19, що разом контролюють близько 23,7% всього випуску, але не розкривають зовнішніх доходів. Один команда майже контролює чверть стимулів мережі.

Targon, Templar та інші підмережі

Targon (SN4) — найбільша за доходами підмережа, її керує Manifold Labs, вона надає корпоративні послуги конфіденційного GPU-обчислення, прогнозований річний дохід — близько 10,4 мільйона доларів, оцінка — 48 мільйонів, коефіцієнт P/S — приблизно 4,6, що є найміцнішою оцінкою у екосистемі. Але 10,4 мільйона — це лише прогноз, що цитують кілька джерел, а не підтверджені дані.

Templar (SN3) завершив тренування Covenant-72B, ринкова капіталізація — 98 мільйонів доларів, але зовнішніх доходів немає. API для тренувань і продажів підприємствам ще у розробці, комерційних продуктів поки не запущено.

Інші понад 120 підмереж або не мають публічних доходів, або ще на початковій стадії, здебільшого живуть за рахунок субсидій від емісії токенів.

Загальна картина

Загальний підтверджений зовнішній річний дохід мережі становить лише близько 3–15 мільйонів доларів. Лише одна підмережа Chutes із щорічною субсидією близько 52 мільйонів доларів перевищує весь зовнішній дохід мережі.

За ринковою капіталізацією 2,6 мільярда доларів, коефіцієнт доходу становить приблизно 175–200 разів; за повною розведеною оцінкою 5,8 мільярда — майже 400 разів. Для порівняння, централізовані компанії AI за останні роки оцінювалися у 15–25 разів передбачуваного доходу, SaaS — рідко понад 50 разів. Оцінка Bittensor у 4–10 разів перевищує галузеві стандарти.

Велика різниця між оцінкою та реальним фундаментом свідчить: ринок оцінює TAO майже виключно на основі пропозиційної рідкості (зменшення нагород, застейковані активи), інституційних факторів (Grayscale ETF, очікування виходу на біржу) та настроїв у секторі AI, а не на основі реального економічного результату. Це безперечно впливає на ціну, але логіка «Bittensor як мережі створення сталого цінності для AI-сервісів» — зовсім інша.

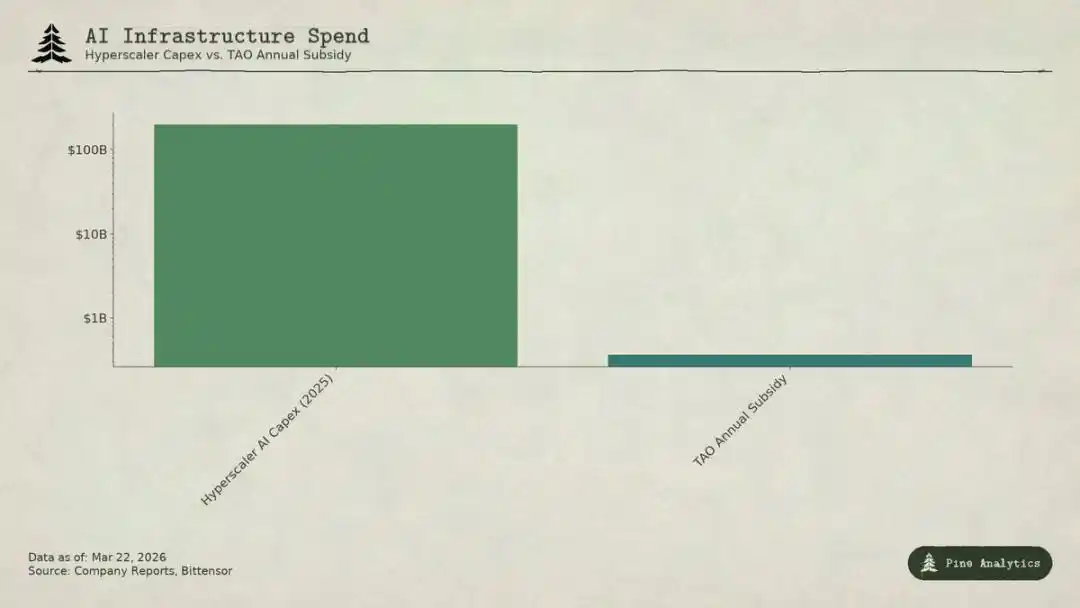

Порівняння масштабних витрат на AI у хмарних гігантів та річних субсидій Bittensor (TAO)

Цінова дилема: двобій з двох сторін

Підмережі одночасно стикаються з двома видами тиску:

· Зверху: обмеження з боку самостійного управління

Усі моделі на платформі відкриті, ваги публічні, запуск 70B моделі на H100 коштує всього 40–50 доларів на день, інструменти vLLM, Ollama роблять локальне розгортання дуже простим. Нові чіпи NVIDIA значно знизять вартість інференції. У організацій з достатнім обсягом даних вигідніше створювати власні деплойменти.

· Знизу: тиск від гігантів хмарних сервісів

Microsoft, Google, Amazon, Meta у 2025 році витратять на AI понад 200 мільярдів доларів, мають пріоритетні квоти на апаратне забезпечення, власні дата-центри, корпоративні клієнти, а також можуть компенсувати витрати за рахунок інших бізнес-напрямків. Бітторсор щорічно отримує близько 3,6 мільйонів доларів стимулів, що значно менше за інвестиції Microsoft у AI за один тиждень. Професійні сервіси також використовують VC-фінансування для субсидування низьких цін на відкриті моделі.

Ціни підмереж зжимаються у вузькому діапазоні, при цьому вони мають враховувати особливі витрати децентралізації: фрикції токенів, витрати на вузли верифікації, частки власників підмереж, затримки мережі тощо.

Герметичність

Навіть якщо якась підмережа створює цінний сервіс, базові моделі та методи відкриті за умовами ліцензії Apache, технічні документи публічно доступні. Конкуренти можуть легко копіювати без участі у екосистемі TAO.

Традиційні бар’єри (патенти, мережевий ефект, витрати на перехід, бренд) тут не працюють:

· Технології відкриті;

· Мережевий ефект належить TAO, а не окремій підмережі;

· Ваги моделей однакові, вартість переходу для користувачів — нульова.

Громада вважає, що стимулювальні механізми — це і є бар’єр, але це залежить від постійних великих емісій токенів, а кожне зменшення нагород зменшує стимулювальний бюджет.

Що саме торгує TAO

За ринковою капіталізацією 2,6 мільярда доларів ціна TAO не відображає реальні потреби: річний дохід у 3–15 мільйонів доларів не може підтримати цю оцінку. На ринку торгуються: Bitcoin-стильна дефіцитність, очікування Grayscale ETF, цикли AI-сектору, довгострокові опціони на децентралізований AI. Це цілком раціональні спекулятивні фактори, але вони базуються виключно на пропозиції та настроях.

Якщо ви тримаєте TAO через ідею дефіцитності та нарратив, навіть при слабкому попиті можете отримати прибуток; але якщо ви вірите, що Bittensor стане справжньою масштабною мережею AI-сервісів, наразі немає жодних доказів і є структурні перешкоди. Інвесторам слід чітко розмежовувати свої інвестиційні логіки.

Офіційне посилання

Дізнайтеся більше про вакансії в BlockBeats

Приєднуйтесь до офіційної спільноти BlockBeats:

Телеграм-канал: https://t.me/theblockbeats

Телеграм-група: https://t.me/BlockBeats_App

Офіційний Твіттер: https://twitter.com/BlockBeatsAsia