Зусилля Федеральної резервної системи щодо оптимізації основного рахунку викликали дискусії, криптобанки закликають послабити верхню межу, традиційні банки турбуються про регуляторну асиметрію, а напрямок реформи платіжної системи залишається невизначеним, ставши ключовим політичним полем бою у 2026 році.

Федеральна резервна система просуває оптимізовану версію рахунку, і думки в галузі розділені

Федеральна резервна система США (ФРС) офіційно закрила пропозицію щодо політики щодо «Skinny Master Account» 7 лютого 2026 року, під час якого було отримано близько 30 листів з коментарями від фінансового сектору.

Суть суперечки навколо цієї пропозиції полягає в тому, чи слід нетрадиційним фінансовим установам, таким як банки віртуальної валюти, дозволити прямий доступ до системи розрахунків центрального банку США. Головний рахунок має критичну цінність для фінансових установ, оскільки забезпечує найпряміший доступ до грошової маси США та дозволяє установам здійснювати розрахунки напряму, не покладаючись на сторонні партнерські банки.

Голова Федеральної резервної системи Крістофер Воллер вперше запропонував цю ідею у жовтні 2025 року і назвав її «вузьким» рахунком, який має на меті знизити потенційні ризики, обмежуючи функціональність рахунку та стимулюючи фінансові інновації. Однак ця пропозиція, яка спочатку сподівалася на компроміс, призвела до значного протистояння між криптооператорами та традиційними регіональними банками, з запеклими дебатами між двома сторонами щодо входного порогу та платіжної безпеки фінансової системи.

Додаткова література

Федеральна резервна система підтримує валютне коло! Планується оптимізувати основний акаунт, щоб стейблкоїни та криптоустанови могли безпосередньо підключатися до платіжної системи

Федеральна резервна система запускає ідею оптимізації головного рахунку! Очікується, що криптоустанови матимуть «обмежений» доступ до платіжної системи ФРС

Ліміт капіталу викликав суперечки, і криптобанки закликали його пом’якшити

Згідно з планом Федеральної резервної системи, оптимізований модераторський рахунок зіткнеться з низкою суворих операційних обмежень, зокрема баланс рахунку без відсотків та неможливість використовувати дисконтне вікно ФРС для фінансування позик. Найбільш суперечливим із цих положень є ліміт на нічні залишки, оскільки ФРС розглядає можливість встановлення ліміту на кошти, які фінансові установи можуть утримувати наприкінці робочого дня, на рівні 500 мільйонів доларів або 10% від загальної суми активів власників розрахункових рахунків, залежно від того, що менше.

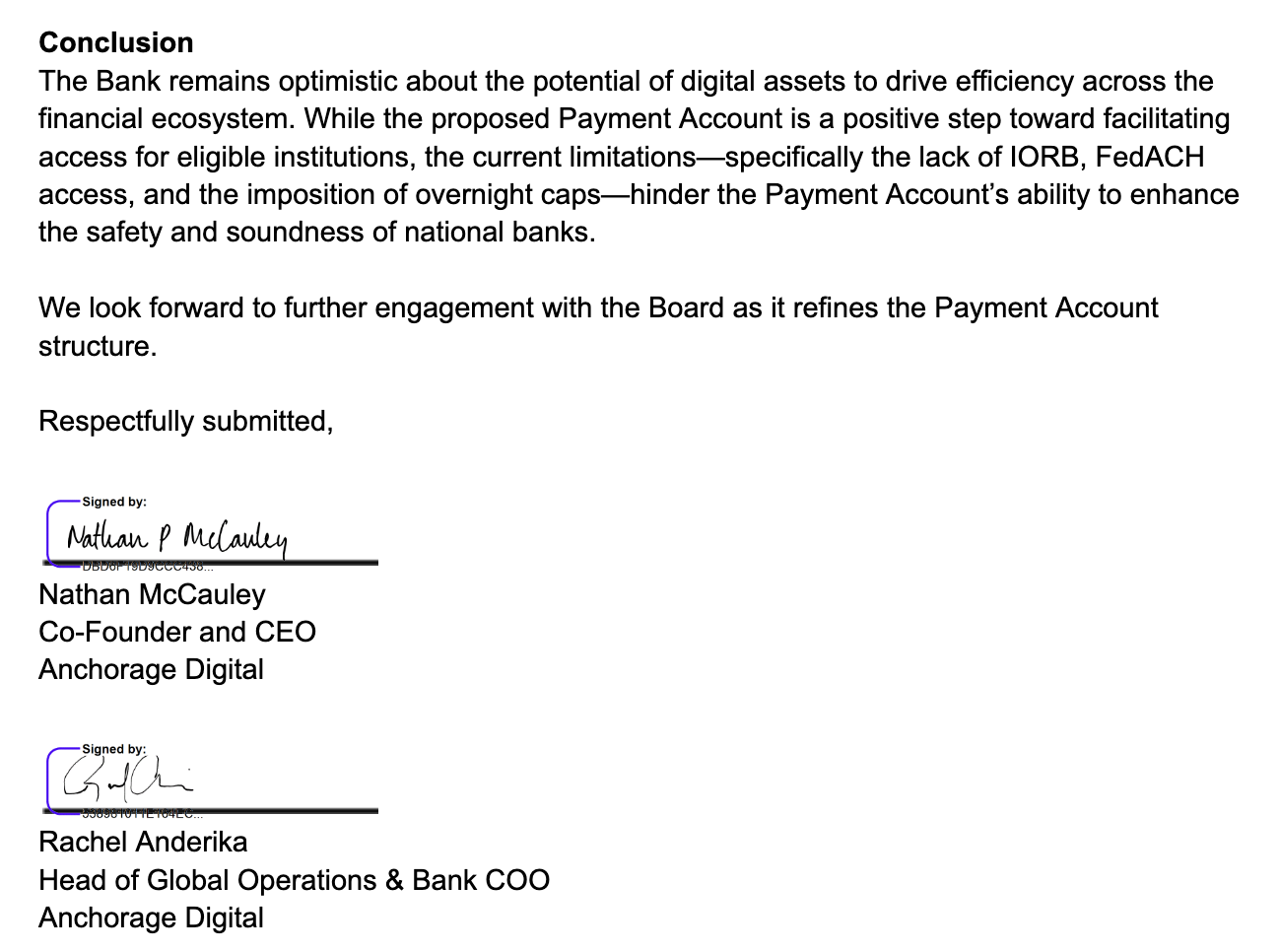

Anchorage Digital Bank, перший криптобанк у Сполучених Штатах, який отримав федеральний статут, залишив коментарі 6 лютого 2026 року,**зазначив, що, хоча підтримує інноваційні заходи ФРС, існуючий ліміт фінансування є надзвичайно необґрунтованим.**Анкоридж зазначив, що це обмеження змусить установи переказувати кошти клієнтів банкам-кореспондентам за одну ніч, що не лише знову вводить кредитні та операційні ризики, які спочатку планувалися усунути, а й позбавляє платіжних рахунків втратити свою цінність з точки зору безперервності бізнесу та відновлення після катастроф.Тому банк стверджує, що скасування або значне підвищення стелі є необхідною умовою для підтримки стабільності системи розрахунків.

Джерело: Anchorage Digital Bank У поданих коментарях Anchorage Digital Bank запропонував скасувати або суттєво підвищити верхню межу

Консорціум розглядає цю пропозицію як можливість підсилити регуляторний законопроєкт

Серед прихильників консорціум блокчейн-платежів, ініційований такими організаціями, як Solana Foundation та Sui Foundation, назвав пропозицію ФРС «запізнілим кроком». Консорціум вважає, що надання новим фінансовим установам доступу до системи розрахунків центрального банку є ключовим для впровадження Закону GENIUS — нового регуляторного закону про стейблкоїни на федеральному рівні. У листі консорціум підкреслив, що просування Закону GENIUS доводить, що стейблкоїни та технологія блокчейн є інноваційними проєктами, визнаними платіжною системою США, і Федеральна резервна система повинна скористатися цією можливістю, щоб надати базову підтримку цим технологічним інноваціям, одночасно виконуючи свою відповідальність за безпеку платіжної системи.

**Оптимізуючи впровадження рахунків модераторів, оператори регульованих віртуальних валют зможуть ефективніше брати участь у федеральній фінансовій системі, що відповідає загальній меті нинішнього уряду США — посилити важливість Закону про віртуальну валюту та просувати Закон про структуру ринку.**Для цих нових установ прямий шлях розрахунків не лише підвищує конкурентоспроможність ринку, а й є ключовою віхою для досягнення глибокої інтеграції цифрових активів із фізичною фінансовою системою.

Традиційні банки турбуються про ризики та критикують регуляторну асиметрію

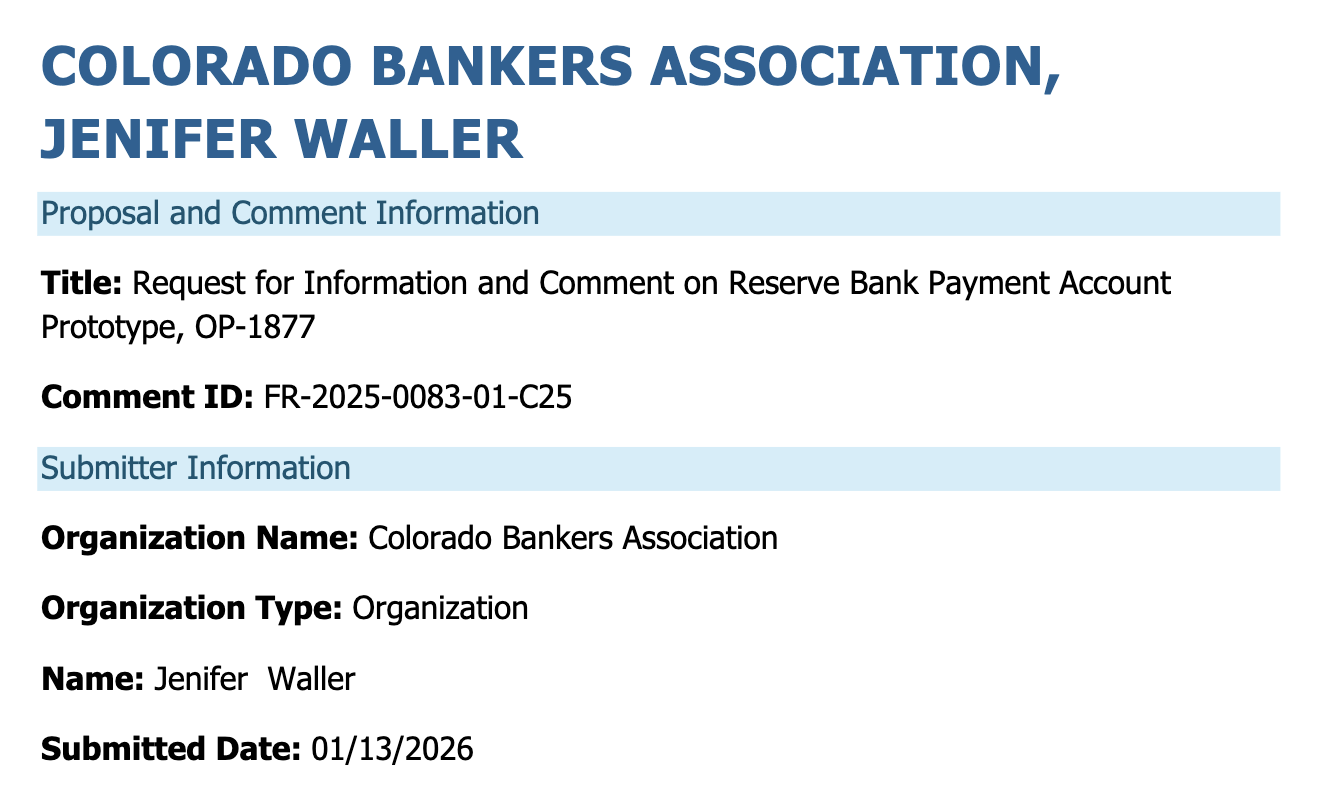

Натомість традиційна банківська індустрія проявила сильну обережність і опозицію до цієї пропозиції. Асоціація банкірів Колорадо, яка представляє понад 126 банків і 2 практиків, заявила, що головний рахунок ФРС традиційно надається лише низькоризиковим установам, які застраховані та мають високий рівень регуляторної прозорості.

Асоціація зазначила, що страхові установи підлягають суворому регуляторному контролю, а бізнес-діяльність чітко обмежена, а делегування повноважень щодо рахунків установам поза категорією низького ризику становитиме загрозу для лінії захисту всієї платіжної системи.

Джерело: FED Асоціація банкірів Колорадо у коментарі заявила, що делегування повноважень щодо рахунків установам поза низькоризиковим діапазоном становитиме загрозу всій обороні платіжної системи.

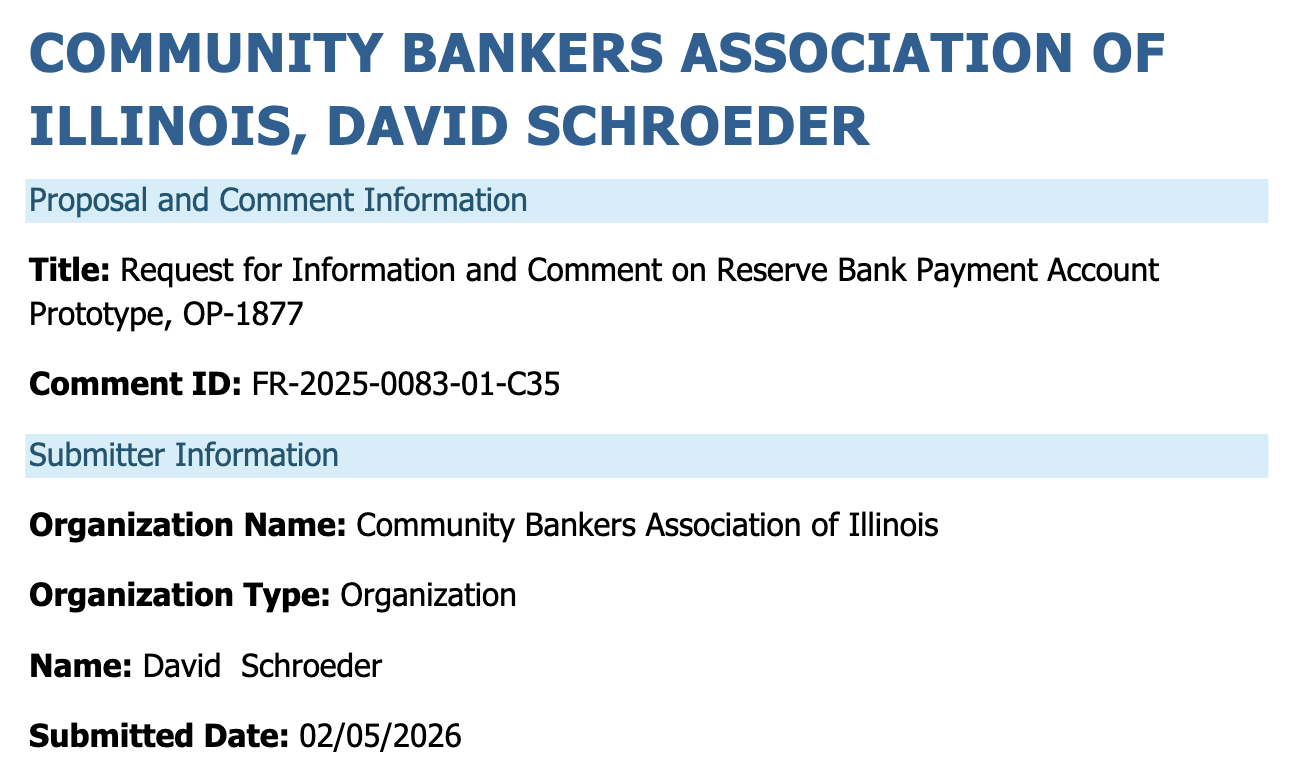

Тим часом Регіональна банківська асоціація Іллінойсу, яка представляє 265 фінансових установ в Іллінойсі, висловила подібні занепокоєння, стверджуючи, що нові фінансові установи не підпадають під такий рівень регуляторної відповідності.Асоціація стверджує, що надання цим «новим фінансовим установам» доступу до послуг Федеральної резервної системи не лише дасть їм несправедливу конкурентну перевагу над регіональними банками, а й може створити значні та непередбачувані ризики для споживачів, фінансової системи загалом і навіть платників податків США.

Джерело: FED Регіональна банківська асоціація Іллінойсу вважає, що нові фінансові установи не підлягають такому ж рівню регуляторного дотримання

Боротьба за політику не припинилася, що впливає на майбутній платіжний ландшафт

Нинішній спір щодо оптимізації рахунків модераторів відображає складну боротьбу між фінансовими регуляторами США в умовах технологічної трансформації. Хоча ринкова ситуація переживає серйозні коливання, наприклад, ціна біткоїна опустилася нижче рівня $6 на початку 2026 року, а ринок досі викликає суперечки щодо відсотків і питань резервів на стейблкоїні, темпи модернізації фінансової системи Федеральною резервною системою не зупинилися.

ФРС має знайти баланс між підвищенням ефективності платіжної системи та захистом від системних ризиків, особливо на тлі критичного моменту боргового тиску, про який згадав генеральний директор Microstrategy (Strategy), та ринкових потрясінь, спричинених помилковим грошовим переказом корейської біржі Bithumb.

Додаткова література

Біткойн стрімко впав і потягнувся вниз! Чистий збиток за четвертий квартал стратегії становив $124 мільярди, і акції концептуальних криптовалют колективно постраждали

2 000 вон стають 2 000 біткоїнами! Інцидент із помилкою Bithumb спричинив спалахову аварію, і регулятор терміново втрутився у розслідування

Майбутні політичні тенденції не лише визначать, чи зможуть банки віртуальної валюти справді увійти в мейнстрім, а й суттєво вплинуть на конкурентоспроможність США у сфері платежів у глобальній конкуренції цифрової економіки. Остаточна форма цієї реформи рахунку, ініційованої Федеральною резервною системою, стане одним із найбільш стежуваних пріоритетів розвитку у фінансовому світі у 2026 році.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.