Біткойн ринкова капіталізація вже перевищила 2.1 трильйона доларів, і за кожною різкою волатильністю 2025 року приховані зміни у потоках заставних активів, базису та ETF. Відсоткові ставки за фінансуванням, знижки на маржу та хеджування через спотові ETF тепер мають таке саме значення для ціни біткойна, як і будь-які макроекономічні новини. Перетасовка ринку у жовтні підкреслила цю залежність: з 10 по 11 жовтня було ліквідовано приблизно 19 мільярдів доларів позицій.

Фактор перший: потоки ETF стають головним драйвером цін

Волатильність ціни біткойна у 2025 році все більше залежить від потоків капіталу у ETF та ETP. У жовтні потоки ETF демонстрували різкі коливання: від рекордних приток до відтоків і знову до притоків, що впливало на спотові запаси та хедж-фонди. Згідно з доповіддю CoinShares, станом на тиждень, що закінчився 4 жовтня, потоки склали 5.95 мільярдів доларів; у тиждень, що закінчився 20 жовтня, — відтік 513 мільйонів доларів; і у тиждень, що закінчився 27 жовтня, — притік 921 мільйон доларів. Це швидко змінювало вимоги до хеджування трейдерів і цінові пропозиції на спотовому ринку.

Проте, тенденція у жовтні знову змінилася. На початку листопада чистий відтік з цифрових активів знову став домінуючим: з ETF на біткойн знято майже 10 мільярдів доларів, що підкреслює швидкість змін у потоках ETF. Коли потоки позитивні і базис великий, арбітражні гравці конкурують з емітентами ETF за джерела токенів, що зменшує залишки на біржах. При зміні потоку з позитивного на негативний закриття позицій збільшує резерви і тягне ціну біткойна до рівнів ліквідаційних кластерів.

Торгівля ETP та ETF є ключовими факторами, що визначають тренд біткойна у 2025 році. При позитивних потоках і великому базисі арбітражники змагаються з емітентами ETF за джерела токенів, зменшуючи залишки на біржах. При зміні потоку у зворотний бік закриття позицій збільшує резерви і тягне ціну до рівнів ліквідацій. Цей механізм був особливо помітний у жовтні, коли напрямок потоків за кілька днів повністю змінив структуру ринку.

Для інвесторів у біткойн відстеження потоків ETF стає важливішим за технічний аналіз. Якщо за тиждень потоки перевищують 3 мільярди доларів, це часто передвіщає зростання ціни у найближчі дні. Навпаки, два тижні поспіль відтік понад 1 мільярд доларів зазвичай сигналізують про короткостроковий вершини. У 2025 році успіх прориву біткойна до нових цінових рівнів значною мірою залежить від стабільних потоків ETF.

Фактор другий: базисна торгівля та ставки фінансування визначають арбітражний простір

Механізм базисної торгівлі є ключовим для розуміння коливань ціни біткойна. Коли ф’ючерси або перманентні контракти мають розширений преміум, трейдери купують спотові активи і продають ф’ючерси або перманентні контракти, щоб зафіксувати цінову різницю. Це спричиняє виведення криптовалюти з бірж, зменшує ліквідність і збільшує пропозицію готівки. При негативному базисі і звуженні преміуму ті ж контракти призводять до продажу спотових активів і закриття коротких позицій у перманентних контрактах, що збільшує запаси на біржах і тисне на ціну.

У кінці жовтня середньорічний базис для березневих ф’ючерсів на біткойн становив близько 6-6.5%, що перевищує кілька сотень базисних пунктів над тримісячними казначейськими облігаціями. Після цього цей тренд дещо ослаб, і зараз базис близько 5%, що лише на 150-200 базисних пунктів вище за казначейські цінні папери. За умови контролю ставок позик і стабільності заставних знижок, це все ще достатньо для участі арбітражних капіталів.

Фінансування і знижки визначають рівень кредитного плеча, який може підтримуватися. Вартість позик у DeFi залишається низькою у деяких сегментах: згідно з даними Aavescan, ставка позик для WBTC у Aave v3 близько 0.2%, а рівень використання — низький. Водночас, ставки маржинального кредитування у централізованих платформах для біткойна і стабільних монет суттєво різняться, що може знижувати або підвищувати чистий дохід.

Простий приклад дельта-нейтральної стратегії: чистий дохід дорівнює річним витратам мінус ставки фінансування, комісії та проскальзування, мінус будь-яка ставка позики. Наприклад, за середньою ставкою 6.3% і ставкою по облігаці 3.8%, без урахування додаткових витрат, прибутковість фінансування становить близько 2.5%. Якщо трейдер використовує для фінансування стабільні монети і позичає під 3-6%, то після комісій цей арбітражний спред може бути близьким до нуля або навіть негативним.

Згідно з даними ApeX, для перманентних контрактів 8-годинне фінансування у річному еквіваленті становить приблизно 11% (0.01% за 8 годин, помножене на 3 і на 365 днів). Висока річна дохідність понад 8%, що тривала кілька днів, зазвичай приваблює новий попит на хеджування, що сприяє зростанню спотового попиту на біткойн.

Фактор третій: налаштування заставних і ланцюгові ефекти ліквідацій

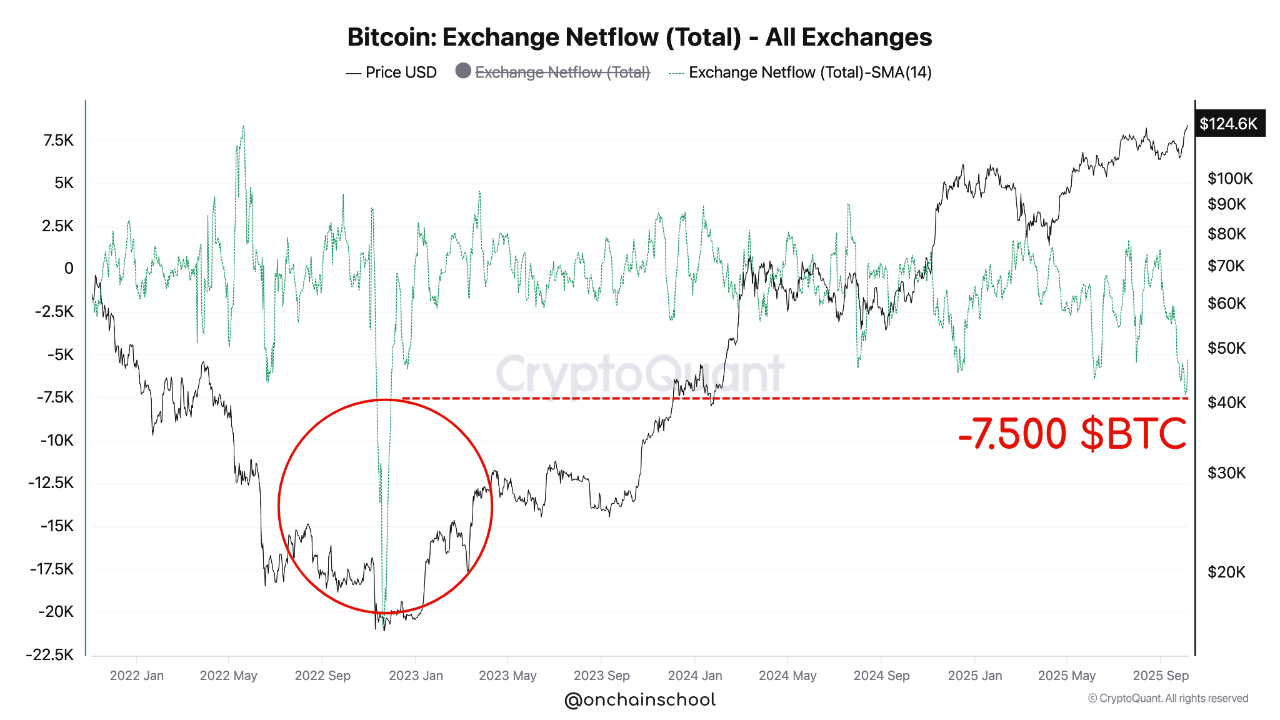

(Джерело: CryptoQuant)

Налаштування заставних на ф’ючерсах і платформах позик через примусове хеджування і ліквідацію впливають на ціну біткойна. У жовтні перетасовка ринку знову підкреслила цю залежність: з 10 по 11 жовтня було ліквідовано близько 19 мільярдів доларів позицій через зменшення потоків і базису. З середини вересня біржі також коригували формули фінансування і параметри заставних, що змінювало прибутковість арбітражу і рівень ліквідації.

Знижки на заставні і рівень кредитного плеча мають прямий зв’язок. Якщо ефективне кредитне плече пропорційне сумі початкової маржі і заставних знижок, то збільшення знижок на 5-10% зменшує доступне кредитне плече приблизно на 10-20%, підвищуючи ризик ліквідації. Навіть без зміни ціни біткойна, це може змусити капітал рухатися у напрямку ризик-аверс.

Ліквідації і страхові фонди відіграють роль прискорювачів. Обчислення маржі може змусити трейдерів при високому кредитному плечі виходити через незначні коливання, тоді як страхові фонди поглинають збитки до досягнення певного порогу. У 2023 році, наприклад, dYdX використала близько 9 мільйонів доларів зі свого страхового фонду v3 для поглинання збитків на ринку YFI, залишаючи резерв — показуючи, що ці буфери стримують, а не усувають, тиск на леверидж.

Інструменти CryptoQuant показують, що чистий потік коштів з бірж біткойна перебуває на рівнях, які не спостерігалися понад три роки: постійний відтік з бірж знижує їх резерви до мінімумів за багато років. Коли базис виводить монети з бірж, а потім цей потік змінюється, пропозиція для продажу зменшується. Попередні дослідження Kaiko показують, що 1% глибини ринку біткойна становить близько 5 мільярдів доларів, що є корисним індикатором для оцінки того, як 10 мільярдів доларів базису можуть впливати на внутрішньоденний спотовий ціновий рух через кілька цінових діапазонів.

Три сценарії розвитку цін біткойна у 2025 році та три актуальні індикатори

Наступний місяць визначить три ключові сценарії для майбутнього біткойна:

Сценарій один: розширення базису сприяє зростанню — якщо базис протягом кількох днів зросте до 8-12%, арбітражники зазвичай збільшують довгі позиції у спотових активів і короткі у CME-ф’ючерсах, що зменшує залишки для поставки і підтримує позитивний потік капіталу, поки не з’являться нові запаси. У цьому випадку ціна біткойна продовжить зростати.

Сценарій два: звуження базису викликає корекцію — якщо базис зменшиться до 3% або нижче, і потоки ETF за кілька днів стануть негативними, закриття позицій поверне пропозицію на біржі і створить тиск на рівень маржі, що спричинить корекцію ціни.

Сценарій три: корекція через налаштування заставних і ланцюгові ефекти — навіть без макроекономічних змін, зменшення або коригування маржі у портфелях може швидко знизити ризики, оскільки зниження вартості заставних знижує ефективне кредитне плече і викликає ліквідації.

Три актуальні індикатори для прогнозування наступного руху біткойна

Індикатор річної доходності: значення понад 8% і тривале (кілька днів) збереження середньострокових облігацій зазвичай приваблює новий попит на хеджування.

Індикатор негативних потоків: масовий відтік і зниження резервів на біржах, що збігається з великим продажем спотових активів і накопиченням резервів за даними CoinGlass.

Індикатор змін заставних: пости від центрів підтримки щодо співвідношення заставних або змін у маржі портфелів можуть ранньо попереджати про обмеження кредитування і потенційне зниження ризиків.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.