I. Ціна як ймовірність: фундамент економічних моделей ринку передбачень

Найважливіший економічний принцип на ринках передбачень полягає в тому, що ціна контракту відображає оцінку ймовірності настання події.

Приклад:

- Якщо контракт Yes на подію коштує 0,62, ринок оцінює ймовірність настання події приблизно у 62%.

Це сильне припущення, яке довело свою ефективність у багатьох історичних випадках — виборах, політичних рішеннях, спортивних змаганнях, подіях на блокчейні тощо.

Чому ціна відображає ймовірність?

Є три основні причини:

Учасники мають реальні фінансові стимули:

Ціни на ринках передбачень — це не “голоси”, а справжні фінансові ставки.

- Помилкова оцінка ймовірностей веде безпосередньо до фінансових втрат.

- Ринкові механізми постійно коригують ціни через торгівлю. Коли ціна відхиляється від “ринкової консенсусної ймовірності”, автоматично спрацьовує арбітраж — купують недооцінені та продають переоцінені контракти.

- Агрегація інформації: кожен учасник має власну інформацію чи погляди. Ринки передбачень об’єднують цю розпорошену інформацію в єдину ціну, формуючи публічну ймовірність.

Суть механізмів ринку передбачень — забезпечити, щоб ціни ставали швидшими, точнішими та менш піддатливими до маніпуляцій.

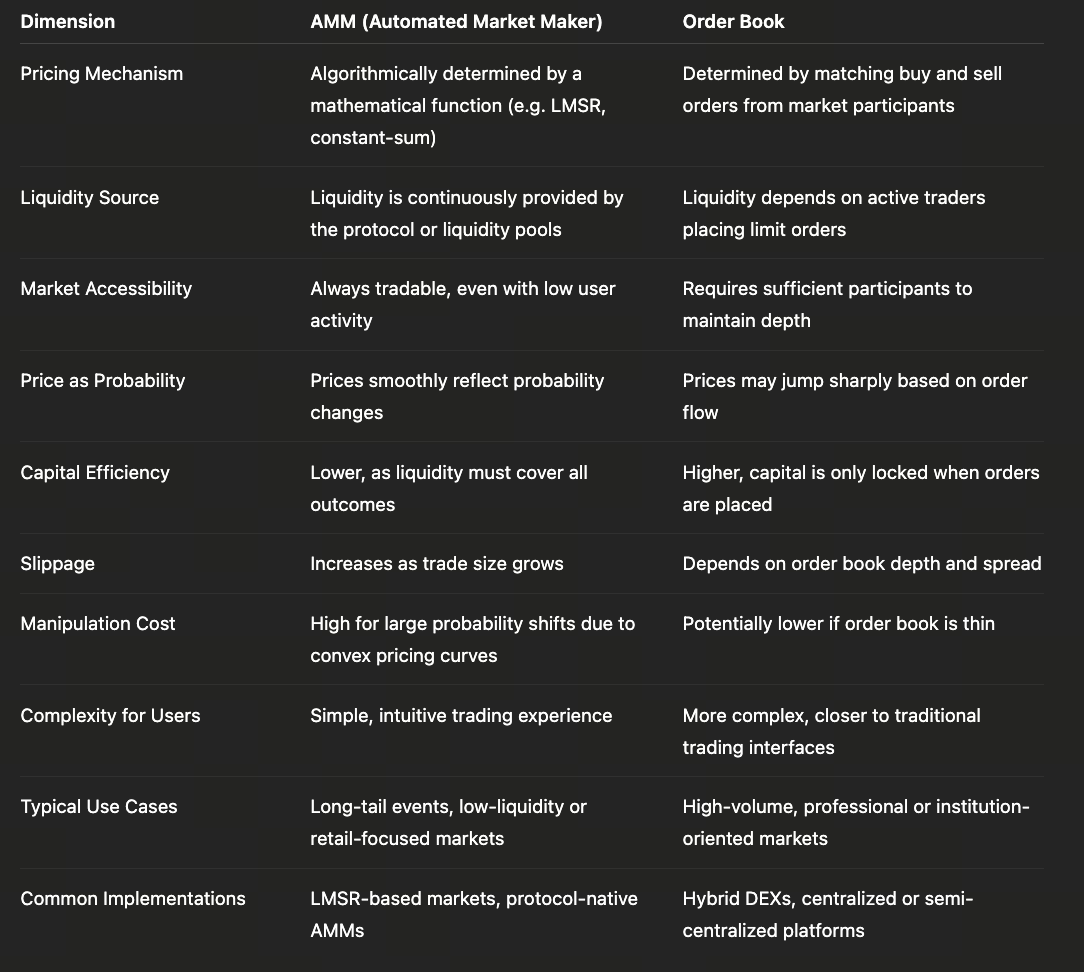

II. Order Book Model: версія ринку передбачень традиційних фінансових структур

Order book багато в чому нагадує структуру традиційних бірж, де ціна формується через розміщення та зіставлення заявок.

На ринках передбачень операції з order book подібні до спотової або опціонної торгівлі:

- Покупці розміщують заявки на купівлю контрактів Yes/No.

- Продавці виставляють заявки на продаж контрактів.

- Заявки зіставляються, якщо ціни купівлі та продажу перетинаються.

- Остання угода визначає ринкову ціну.

Переваги

- Точне формування ціни: ціни виникають у результаті реальної конкуренції між трейдерами й відображають справжній ринковий попит і пропозицію.

- Великі угоди можуть отримати кращу ціну: заявки можна розбивати, не споживаючи всю криву AMM.

- Звична структура для професійних трейдерів: стратегії високочастотної торгівлі, арбітражу та хеджування можна застосовувати напряму.

Недоліки

- Потрібна значна кількість маркет-мейкерів для підтримки глибини: низька активність торгівлі призводить до порожньої книги заявок і суттєвих цінових коливань.

- На ранніх етапах ринки передбачень часто мають низьку ліквідність: виникають явища “вимивання заявок” і широкий спред між цінами купівлі та продажу.

- Оновлення цін відбувається стрибкоподібно, а не плавно: це менш зручно для застосувань, яким потрібні ймовірності в реальному часі (наприклад, для ончейн-запитів).

Оптимальні сценарії для моделі Order Book

- Великі події, тривалі часові горизонти, стабільна участь капіталу

- Ринки з домінуванням професійних трейдерів

- Інституційні учасники, які забезпечують постійний маркет-мейкінг (наприклад, Kalshi)

Order book більше відповідає механізмам “інституційних ринків передбачень”, ніж чистим Web3-нативним підходам.

III. AMM Model: ключова інновація Web3-ринків передбачень

У ончейн-середовищі order book не може покладатися на високочастотне зіставлення або глибоку ліквідність, тому моделі AMM (автоматизований маркет-мейкер) стали стандартом для ринків передбачень. Найвизначнішою моделлю є LMSR (Logarithmic Market Scoring Rule), запропонована Робіном Гансоном — це математична основа для розвитку ончейн-ринків передбачень.

Основна формула LMSR

LMSR використовує функцію витрат для визначення ринкової ціни:

C(q) = b · ln(e^(q₁/b) + e^(q₂/b))

Де:

- q₁, q₂ — кількість контрактів Yes/No

- b — параметр ліквідності (впливає на цінове ковзання)

Ціни визначаються частинними похідними:

P(Yes) = e^(q₁/b) / (e^(q₁/b) + e^(q₂/b))

Ця модель забезпечує плавний, безперервний маркет-мейкінг і гарантує ліквідність.

Переваги моделі AMM

- Ліквідність завжди доступна (відсутні ситуації “неможливо купити/продати”)

- Ціни безперервні й придатні для використання як ймовірності в реальному часі

- Обчислення на блокчейні просте

- Стабільність ринку регулюється зміною b

Недоліки AMM

- Великі угоди спричиняють значне цінове ковзання

- Ранній великий капітал може маніпулювати цінами (але це вимагає значних витрат)

- Постачальників ліквідності потрібно стимулювати, інакше крива не забезпечує достатньої ліквідності

Значення параметра b

- Менший b — ринкові ціни дуже чутливі; навіть малі угоди суттєво змінюють ймовірності

- Більший b — ринкові ціни стабільніші; підходить для основних подій

Тому на Web3-ринках передбачень часто налаштовують параметри кривої залежно від типу події.

IV. AMM vs. Order Book: порівняння двох моделей

AMM і order book — це не просто технічні альтернативи, а економічні інструменти для ринків передбачень на різних стадіях розвитку і з різною структурою користувачів. Основна перевага AMM — “безперервна торгівля”: навіть за невеликої кількості учасників або малої уваги до події система алгоритмічно генерує ціни, дозволяючи ринкам передбачень охоплювати широкий спектр подій із довгим хвостом. Такий підхід робить AMM ключовим інструментом для старту ринку й зниження бар’єру входу, але потребує авансового капіталу на всі можливі результати — що знижує ефективність капіталу та підсилює нелінійні цінові ефекти при великих угодах.

Натомість модель order book відповідає традиційній фінансовій логіці ціноутворення. Ціни встановлюються виключно на основі намірів купівлі/продажу, а капітал фіксується лише в активних заявках — це забезпечує вищу ефективність капіталу і чіткіші сигнали попиту й пропозиції для подій із великою кількістю учасників. Проте ця модель дуже чутлива до ліквідності: зі зменшенням кількості учасників глибина книги заявок зменшується, а ризики волатильності чи маніпуляцій різко зростають — це обмежує застосування order book для подій із довгим хвостом.

У довгостроковій перспективі AMM і order book не є протилежними, а взаємодоповнюють один одного протягом життєвого циклу ринків передбачень. AMM виступає “механізмом запуску”, забезпечуючи стабільну роботу на ранніх етапах; order book стає “зрілою формою”, коли основна ліквідність і попит концентруються. Зараз ринки передбачень дедалі частіше використовують гібридні моделі: AMM — для базової ліквідності й безперервних цін, order book — для високочастотних угод і великих капітальних потоків. Така еволюція відображає природний перехід від пріоритету зручності до пріоритету ефективності й глибини на ринку передбачень.

V. Дизайн ігрової теорії на ринках передбачень: вартість маніпуляцій, арбітраж і корекція цін

Ринки передбачень відрізняються від традиційних активів — вони мають унікальні економічні механізми з елементами ігрової теорії. Для здорового ринку передбачень мають виконуватися такі умови:

1. Висока вартість маніпуляцій

Наприклад:

- Щоб підняти ймовірність Yes із 60% до 90%, потрібно купити значний обсяг контрактів Yes

- Якщо подія не відбудеться, весь капітал втрачено

Тому маніпуляції дуже дорогі — на відміну від “розкручування” інших активів, де можна вийти з позиції. Це надає ринкам передбачень особливої довіри в політичних подіях.

2. Арбітражні механізми автоматично коригують ціни

Поширені види арбітражу на ринках передбачень:

- Арбітраж між платформами (та сама подія має різну ціну на різних ринках)

- Арбітраж між контрактами (наприклад, Yes/No-арбітраж)

- Структурний арбітраж (наприклад, невідповідність між ймовірностями підподій і головної події)

Арбітражні учасники постійно виправляють ціни контрактів, наближаючи ринкові ціни до реальних ймовірностей.

3. Оновлення інформації миттєво відображаються в цінах

Новини, витоки, настрої в соцмережах — усе це викликає миттєві зміни цін. Ринки передбачень надзвичайно чутливі до нової інформації.

Наприклад:

- Висловлювання на регуляторних слуханнях

- Затримка запуску основної мережі криптопроєкту

- Зміни стану здоров’я кандидатів під час виборів

Усі ці фактори спричиняють “цінові стрибки”, які миттєво відображають ринковий консенсус.

VI. Вплив механізму на екосистему платформи

Різні платформи ринків передбачень обирають різні комбінації механізмів, кожна з яких формує свої переваги:

- На основі AMM: оптимально для великої кількості малих подій; найсильніше для сценаріїв із довгим хвостом

- На основі order book: найкраще підходить для великих подій із високою участю та суспільною увагою

- Гібрид (застосовується деякими проєктами): “AMM як база + order book для глибини” вирішує обмеження кожної моделі

Вибір механізму визначає:

- Які події доступні для торгівлі

- Досвід користувачів

- Масштабованість платформи

- Типи інвесторських стратегій (арбітраж, хеджування, довгострокові підходи)

Розуміння цих механізмів допоможе визначити, які платформи мають найбільші шанси на успіх у майбутньому.