Коли застосовувати стратегію з кол-опціоном

Визначення Long Call

Стратегія Long Call полягає у купівлі кол-опціону з оплатою премії. Це надає покупцеві право (але не зобов’язання) придбати базовий актив (наприклад, BTC) за страйк-ціною на дату експірації.

Ключові характеристики:

- Максимальні збитки: обмежуються сплаченою премією (якщо опціон не буде виконано).

- Максимальний прибуток: теоретично необмежений (чим вища ціна базового активу, тим більший дохід).

- Найкраще підходить для: ринків із сильним бичачим настроєм, коли прогнозується суттєве зростання ціни базового активу та можливе збільшення implied volatility (IV).

- Точка беззбитковості: страйк-ціна + премія (ціна активу має піднятися вище цієї позначки для отримання прибутку).

Визначення Short Call

Short Call – це продаж кол-опціону з отриманням премії та прийняттям зобов’язання продати базовий актив за страйк-ціною (у разі виконання опціону покупцем).

Ключові характеристики:

- Максимальний прибуток: обмежується отриманою премією (якщо опціон не буде виконано).

- Максимальні збитки: теоретично необмежені (якщо ціна активу різко зросте, продавець змушений купити дорого, щоб продати за нижчою страйк-ціною).

- Найкраще підходить для: нейтральних або ведмежих ринків із очікуванням стабільності чи зниження цін, а також падіння implied volatility.

- Попередження про ризик: потрібна маржа й існує ризик необмежених збитків при різкому зростанні ринку.

Коли застосовувати стратегію з пут-опціоном

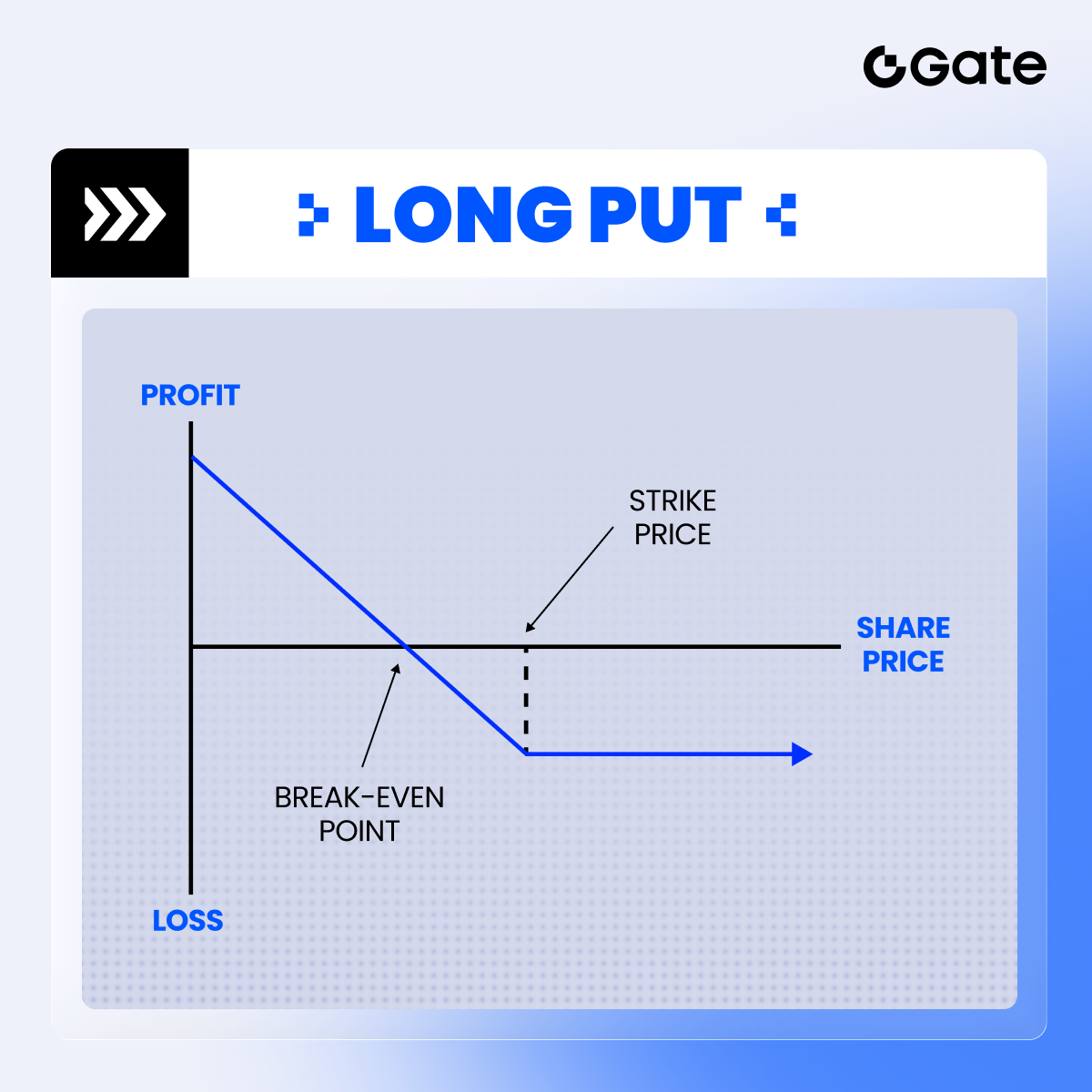

Long Put: Графік нижче ілюструє криву прибутковості Long Put (відкрита купівля пут-опціону) та показує, як стратегія приносить прибуток зі зниженням ціни BTC. Потенційний прибуток зростає зі зниженням ціни, а максимальні збитки обмежуються сплаченою премією.

Long Put – це купівля пут-опціону з оплатою премії, що надає покупцеві право (але не зобов’язання) продати базовий актив (наприклад, BTC) за страйк-ціною на дату експірації.

Ключові характеристики:

- Максимальні збитки: обмежуються сплаченою премією (якщо опціон не буде виконано).

- Максимальний прибуток: теоретично обмежується страйк-ціною мінус премія (якщо ціна активу впаде до нуля).

- Найкраще підходить для: ринків із сильним ведмежим настроєм, коли прогнозується різке падіння ціни базового активу та можливе зростання IV.

- Точка беззбитковості: страйк-ціна – премія (ціна активу має впасти нижче цієї позначки для отримання прибутку).

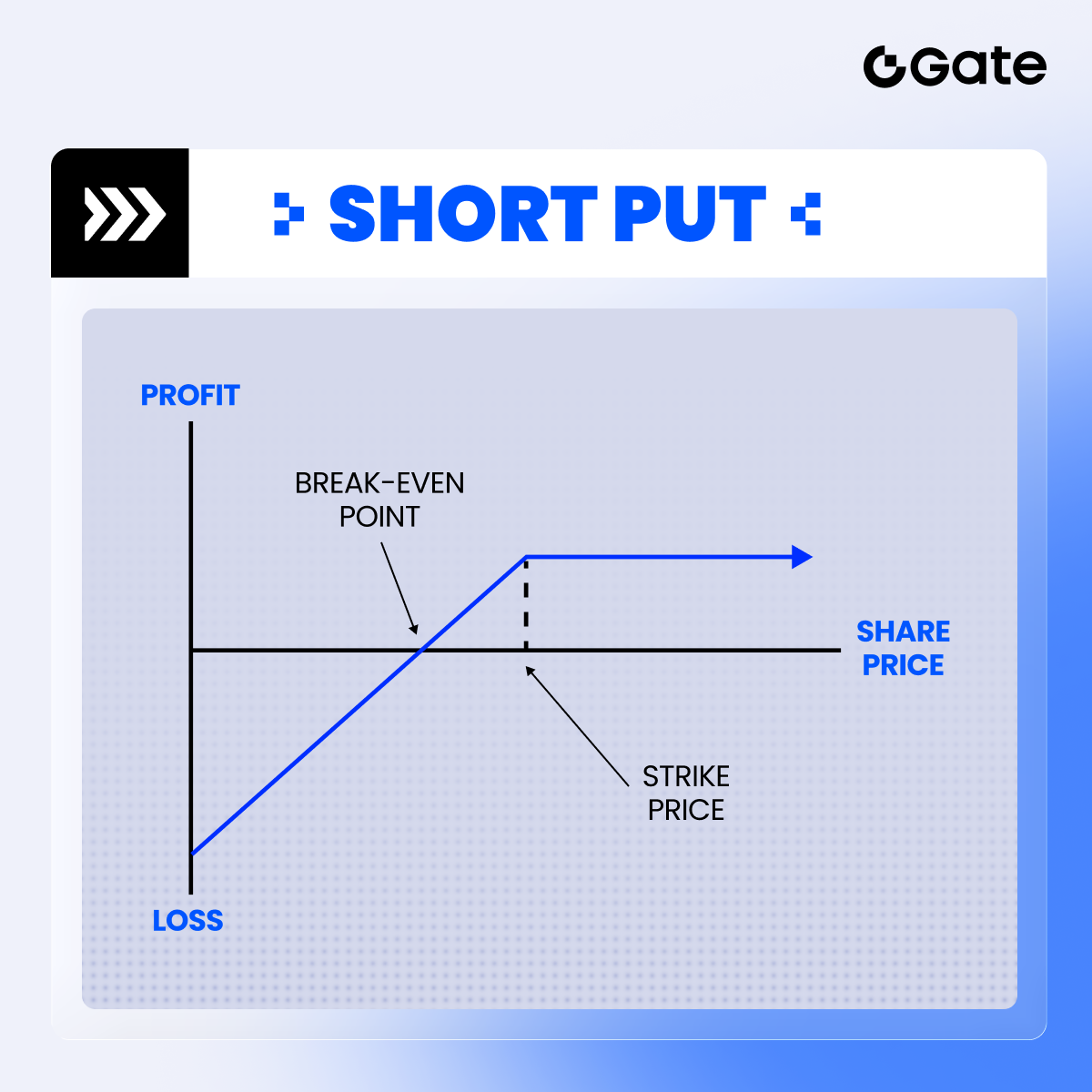

Визначення Short Put

Стратегія Short Put – це продаж пут-опціону, отримання премії та прийняття зобов’язання купити базовий актив за страйк-ціною (у разі виконання опціону покупцем).

Ключові характеристики:

- Максимальний прибуток: обмежується отриманою премією (якщо опціон не буде виконано).

- Максимальний прибуток: теоретично обмежується страйк-ціною мінус премія (якщо ціна активу впаде до нуля).

- Найкраще підходить для: нейтральних або ведмежих ринків із очікуванням стабільності або незначного зростання цін, а також зниження implied volatility.

- Попередження про ризик: потрібна маржа та існує ризик збитків при значному падінні ринку.

Розрахунок прибутку/збитку (PNL) за опціонами

Незалежно від типу опціону – американський чи європейський – трейдери можуть закривати позиції до експірації через ринкові угоди. Це не залежить від того, чи дозволяє опціон дострокове виконання. Наприклад, Gate пропонує європейські опціони (які можна виконати лише на дату експірації), але користувачі можуть закривати позиції у будь-який момент через ринкову торгівлю.

Дострокове закриття позиції – розрахунок PNL:

- Для довгих позицій: PNL = ціна продажу – ціна купівлі

- Для коротких позицій: PNL = ціна купівлі – ціна продажу

Розрахунок PNL для опціонів, утримуваних до експірації

Якщо опціон утримується до дати експірації, його фінальна вартість визначається різницею між ціною базового активу та страйк-ціною опціону. Для кол-опціонів:

Формула:

PNL = (ціна на експірацію – страйк-ціна – премія) × множник контракту × кількість контрактів

Приклад аналізу:

Приклад 1 (прибуток):

- Куплено BTC-кол-опціон зі страйк-ціною 30 USDT, премією 1,26 USDT

- Ціна на експірацію = 38 USDT

- Множник = 100, кількість = 1

Розрахунок: (38 – 30 – 1,26) × 100 × 1 = 674 USDT прибутку

Приклад 2 (збиток):

- Той самий опціон

- Ціна на експірацію = 31 USDT

Розрахунок: (31 – 30 – 1,26) × 100 × 1 = -26 USDT збитку

(Опціон має 1 USDT внутрішньої вартості, але цього недостатньо для покриття премії 1,26 USDT)

Основні висновки

1.Профіль ризику:

- Максимальні збитки: обмежуються сплаченою премією (коли ринкова ціна базового активу менша або дорівнює страйк-ціні)

- Потенційний прибуток: теоретично необмежений (прибуток зростає зі зростанням ціни базового активу).

2.Дострокове закриття позицій:

- Прибуток/збиток визначається різницею між ціною входу та виходу.

- Механізм однаковий для американських і європейських опціонів.

3.Розрахунок при експірації:

- Опціони мають внутрішню вартість лише якщо ціна активу перевищує страйк-ціну.

- Для отримання чистого прибутку кінцевий дохід має перевищувати сплачену премію.

4.Точка беззбитковості:

- Страйк-ціна + премія

- Ціна активу має вийти за цю межу для отримання прибутку.

Примітка: У реальних торгових ситуаціях слід враховувати такі чинники, як торгові комісії, ліквідність ринку та можливий сліппедж, оскільки вони можуть вплинути на реальний фінансовий результат.

Відмова від відповідальності

* Криптоінвестиції пов'язані зі значними ризиками. Дійте обережно. Курс не є інвестиційною консультацією.

* Курс створений автором, який приєднався до Gate Learn. Будь-яка думка, висловлена автором, не є позицією Gate Learn.