ตามรายงานของ CryptoRank มีการปิดดีลเสนอเหรียญต่อประชาชนครั้งแรก (Initial Coin Offering: ICO) เพียง 6 รายการเท่านั้นในปี 2026 นับตั้งแต่ต้นปี โดยครึ่งหนึ่งซื้อขายอยู่ต่ำกว่าราคาที่เสนอขายเดิม การระดมทุนคริปโตกำลังเข้าสู่การเปลี่ยนโครงสร้าง โดยรอบเงินทุนของแวดวงการลงทุนร่วม (venture capital) ก็ชะลอตัวลงในเดือนเมษายนเมื่อเทียบกับช่วงต้นปี ทั้ง 6 ICO ใช้แพลตฟอร์มที่มีชื่อเสียงอย่าง CoinList หรือ Echo แทนการจัดงานขายโทเคนแบบอิสระ สะท้อนถึงแนวโน้มที่กว้างขึ้นในการห่างจากการเสนอขายโทเคนด้วยตัวเอง

ตลาด ICO หดตัว

ตลาด ICO ซึ่งเคยครองความโดดเด่นในการระดมทุนช่วงขาขึ้นของปี 2017 ได้ถูกผลักออกไปเรื่อยๆ ด้วยโมเดลทางเลือก โปรเจกต์คริปโตขนาดเล็กย้ายไปสู่การแจกแอร์ดรอป หรือเปิดตัวในรูปแบบแอปพลิเคชันที่ไม่ต้องใช้โทเคน ขณะที่บริษัทขนาดใหญ่มองไปที่การเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) ในตลาดหุ้นแบบดั้งเดิม การเปลี่ยนผ่านเชิงโครงสร้างนี้ชี้ให้เห็นถึงความต้องการของนักลงทุนต่อรูปแบบ ICO ที่ลดลง

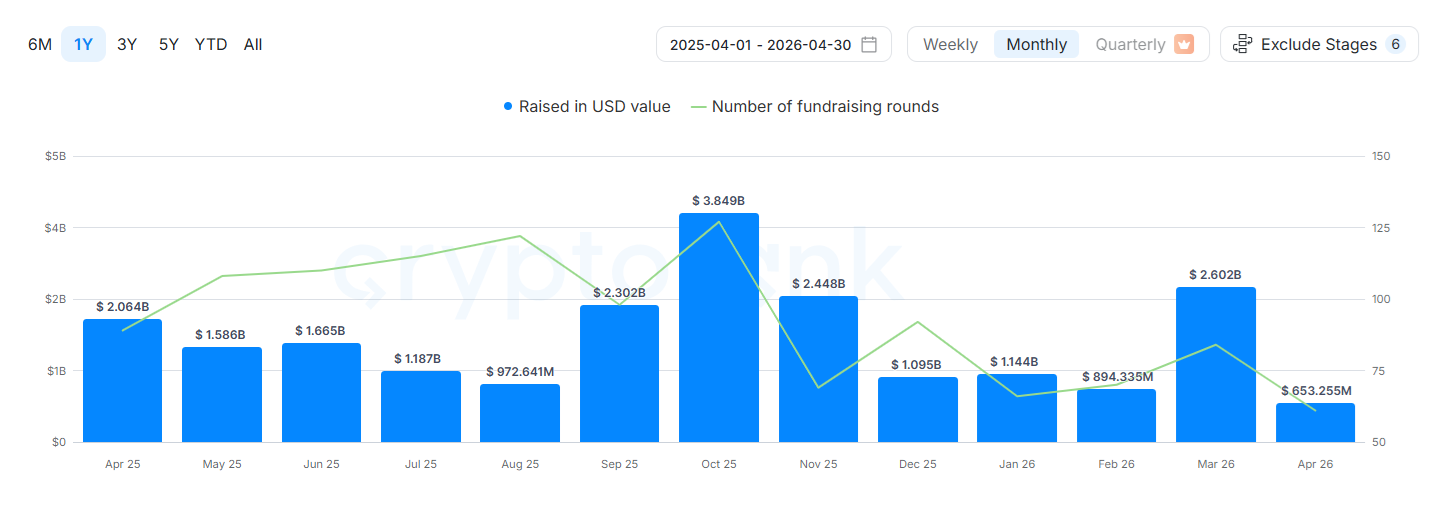

เงินทุน VC ไหลออกในเดือนเมษายน

เงินทุนสาย venture สำหรับคริปโตกำลังประสบกับการกลับตัวอย่างแรงในเดือนเมษายน 2026 ตามข้อมูลของ CryptoRank มีการระดมได้เพียง 653 ล้านดอลลาร์ จาก 61 รอบในเดือนเมษายน ซึ่งเป็นยอดรวมรายเดือนที่ต่ำที่สุดในรอบ 12 เดือนที่ผ่านมา ตัวเลขนี้สวนทางกับเดือนเมษายน 2025 ที่กองทุน venture ระดมทุนได้มากกว่า 2 พันล้านดอลลาร์ จาก 89 รอบ

องค์ประกอบของผู้เข้าร่วมก็เปลี่ยนเช่นกัน GSR กลายเป็นนักลงทุนรายนำด้วย 4 ดีลในเดือนเมษายน รวมถึง 1 รอบที่เป็นรอบนำ Animoca Brands และ Coinbase Ventures ซึ่งเคยครองความเคลื่อนไหวด้านการระดมทุนในช่วงก่อนหน้า เข้าร่วมเพียง 3 รอบเท่านั้นในเดือนเมษายนต่อราย การระดมทุนจากสหรัฐหดตัวเป็นพิเศษ โดยมีการนำเงินไปใช้ในประเทศเพียง 150 ล้านดอลลาร์ ขณะที่ส่วนใหญ่ของรอบการระดมทุน (594 ล้านดอลลาร์) เกิดในเขตอำนาจที่ไม่เปิดเผย และนักลงทุนยุโรปถอยห่างจากการสนับสนุนทั้งโปรเจกต์คริปโตรุ่นเริ่มต้นและโปรเจกต์ที่ดำเนินอยู่

การขายโทเคนและกระแสความเชื่อมั่นตลาด

การขายโทเคนในทุกรูปแบบ—รวมถึง Initial DEX Offerings (IDO) ที่ทำบนแพลตฟอร์ม และ Initial Exchange Offerings (IEO)—รวมกันแล้วมีเพียง 21 เหตุการณ์ในเดือนเมษายน การขายโทเคนต่อสาธารณะสร้างรายได้เพียง 25.06 ล้านดอลลาร์ โดยกระจายกิจกรรมไปยังหลายบล็อกเชน: 1 รอบบน Solana, 5 รอบบน Ethereum และ Base และ 2 รอบบน BNB Chain BNB Chain เป็นจุดสว่างเพียงแห่งเดียว ทำการเติบโต 1,269% จากการเสนอขายในเดือนเมษายน ขณะที่ยอดขายโทเคนส่วนใหญ่ยัง “อยู่ใต้น้ำ”

ความชะลอตัวของการระดมทุนและการขายโทเคนสะท้อนถึงการโยกย้ายเงินทุนของนักลงทุนคริปโตไปสู่ภาคส่วนทางเลือกอย่างกว้างขึ้น โดยเฉพาะตลาดคาดการณ์ (prediction markets) และสัญญาซื้อขายล่วงหน้าแบบ perpetual futures ตามรายงานของ CryptoRank การเปลี่ยนแปลงยังมาจากการปรับลำดับความสำคัญของเรื่องเล่า (narrative): ในขณะที่รอบการระดมทุนในอดีตให้ความสำคัญกับเครือข่ายบล็อกเชน Layer 1 และ Layer 2 ใหม่ๆ แต่โฟกัสของนักลงทุนในปัจจุบันหันไปที่ปัญญาประดิษฐ์ (artificial intelligence) อย่างไรก็ตาม สตาร์ทอัพคริปโทยังไม่ได้ถูกมองว่าเป็นผู้สร้างผลิตภัณฑ์ AI ที่น่าเชื่อถือ

ข้อมูลของ CrunchBase ชี้ว่าเงินทุนด้าน AI ยังอุดมสมบูรณ์ โดยปี 2026 ถือเป็นจำนวนบริษัทยูนิคอร์น (unicorn) สูงที่สุดในประวัติศาสตร์วงการเทค นอกจากนี้ บริษัทร่วมลงทุนรายใหญ่รวมถึง Andreessen Horowitz ซึ่งเคยสนับสนุนโปรเจกต์คริปโตก่อนหน้านี้ ได้หันเงินทุนไปยัง AI และหุ่นยนต์ (robotics) CryptoRank ยังระบุว่าเงินทุนระดับ seed สำหรับสตาร์ทอัพแบบดั้งเดิมได้ขยายเพิ่มเป็น 10 ล้านดอลลาร์ แม้ว่าผู้สนับสนุนด้าน venture จะคัดเลือกมากขึ้น โดยให้เงินสนับสนุนน้อยโปรเจกต์ลงโดยรวม

btc.bar.articles

CEX ดำเนินการซื้อขายสปอตคริปโตมูลค่า 19.17 ล้านล้านดอลลาร์ในปี 2025 ขณะที่ TradFi ขยายตัวด้วยกิจกรรมซื้อกิจการ (M&A) $37B

ข้อความข่าวจาก Gate News: การแลกเปลี่ยนสกุลเงินดิจิทัลประมวลผลการเทรดคริปโทแบบสปอตมูลค่า 19.17 ล้านล้านดอลลาร์ในปี 2025 ขณะที่ตลาดหุ้นทำได้ 155 ล้านล้านดอลลาร์ และตลาดอัตราแลกเปลี่ยนเงินตราต่างประเทศมีการเทรดรายวันที่ 9.6 ล้านล้านดอลลาร์ ตลาดได้เห็นเงินจำนวน 37 พันล้านดอลลาร์ถูกนำไปใช้ในดีล TradFi M&A โดยผู้เล่นรายใหญ่ พร้อมทั้ง th

GateNews7 ชั่วโมง ที่แล้ว

Hyperscale Data เปิดเผยรายได้จากการขุดคริปโต $5M ในไตรมาส 1 ปี 2026

Hyperscale Data (NYSE American: GPUS) เปิดเผยรายได้เบื้องต้นไตรมาส 1 ปี 2026 โดยธุรกิจขุดเหมืองคริปโทสร้างรายได้ราว 5 ล้านดอลลาร์ ซึ่งมีส่วนทำให้รายได้รวมของบริษัทอยู่ที่ประมาณ 44 ล้านดอลลาร์ เพิ่มขึ้น 76% เมื่อเทียบเป็นรายปี

บริษัทวางแผนจะขายกิจการของธุรกิจที่มีความหลากหลาย

GateNews8 ชั่วโมง ที่แล้ว

SoFi รายงานรายได้ไตรมาส 1 ที่ 1.1 พันล้านดอลลาร์ เพิ่มขึ้น 41% และเปิดตัวเหรียญ Stablecoin SoFiUSD

ตาม Businesswire บริษัท SoFi Technologies รายงานรายได้สุทธิไตรมาส 1 สูงสุดเป็นประวัติการณ์ที่ 1.1 พันล้านดอลลาร์ เพิ่มขึ้น 41% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยมีกำไรสุทธิ 167 ล้านดอลลาร์ ซึ่งถือเป็นไตรมาสที่ 10 ติดต่อกันที่ทำกำไรตามเกณฑ์ GAAP บริษัทฟินเทคแห่งนี้ได้เปิดตัวอย่างเป็นทางการแล้วสำหรับเหรียญ Stablecoin ที่หนุนด้วยสินทรัพย์สำรองเต็มจำนวนในสกุลดอลลาร์สหรัฐ SoFiUSD

GateNews8 ชั่วโมง ที่แล้ว

ตลาด RWA แบบโทเคนแตะ 193.2 พันล้านดอลลาร์ภายในสิ้นไตรมาส 1 ปี 2026 เพิ่มขึ้น 256% ใน 15 เดือน

ตาม CoinGecko ตลาดโทเคไนซ์สินทรัพย์ในโลกจริง (RWA) มีมูลค่าถึง 193.2 พันล้านดอลลาร์ ณ สิ้นไตรมาส 1 ปี 2026 เพิ่มขึ้น 256% จาก 54.2 พันล้านดอลลาร์ ณ ต้นปี 2025 โดย Treasuries แบบโทเคไนซ์เป็นตัวขับเคลื่อนการเติบโต คิดเป็น 67.2% ของตลาดที่ราว 130 พันล้านดอลลาร์ ขณะที่ Commodities แบบโทเคไนซ์เพิ่มขึ้นเป็น $

GateNews10 ชั่วโมง ที่แล้ว

การแฮ็ก DeFi สร้างความเสียหาย 624.58 ล้านดอลลาร์ในเดือนเมษายน 2026 ซึ่งเป็นการสูญเสียครั้งใหญ่อันดับ 6 มากที่สุดเท่าที่เคยมีบันทึก โดยมีเหตุการณ์เกิดขึ้นมากที่สุด

ตามข้อมูลของ DefiLlama การแฮ็ก DeFi และโครงสร้างพื้นฐานบนเชนทำให้เกิดความสูญเสีย 624.58 ล้านดอลลาร์ในเดือนเมษายน 2026 ซึ่งถือเป็นความสูญเสียรายเดือนที่มากเป็นอันดับ 6 ในบันทึก ขณะที่เหตุการณ์ทั้ง 23 ครั้งที่บันทึกไว้ในเดือนนั้นยังเป็นจำนวนการโจมตีสูงสุดในรอบเดือนนับตั้งแต่เริ่มมีการติดตามใน

GateNews13 ชั่วโมง ที่แล้ว

Galaxy Digital รายงานผลขาดทุน $216M Q1 ขณะที่หุ้นพุ่งขึ้น 5% หลังความคืบหน้าโครงสร้างพื้นฐานด้าน AI

ตามรายงานของ BlockBeats, Galaxy Digital รายงานผลขาดทุนสุทธิ 216 ล้านดอลลาร์ในไตรมาส 1 ปี 2026 เมื่อวันที่ 30 เมษายน โดยหลักๆ เป็นผลจากมูลค่าตลาดรวมของสินทรัพย์คริปโทลดลง 20% มูลค่าการถือครองสินทรัพย์คริปโตของบริษัทลดลงจาก 1.67 พันล้านดอลลาร์ ณ สิ้นไตรมาส 4 ปี 2025 เหลือ 1.36 พันล้านดอลลาร์ในช่วงต้น

GateNews14 ชั่วโมง ที่แล้ว