ผู้เขียน: Jae, PANews

ทฤษฎีสมคบคิดมักแพร่กระจายได้มากกว่าความจริง โดยเฉพาะในโลกคริปโตเคอร์เรนซี

โดยเฉพาะในช่วงที่ราคาทรงตัวและตลาดวิตกกังวล เมื่อ Bitcoin ถูกท้าทายซ้ำแล้วซ้ำเล่าใต้ระดับ 7 หมื่นดอลลาร์ เมื่อทุกวันซื้อขายในตลาดหุ้นสหรัฐฯ ก็เจอแรงขายแปลกๆ ในช่วงเช้าเวลา 10 โมง นักลงทุนจึงสงสัยว่ามีมือปริศนาคอยควบคุมตลาดอยู่

เมื่อ Jane Street ตกอยู่ในข้อพิพาททางกฎหมายกับ Terraform Labs และถูกกล่าวหาอย่างรุนแรงในตลาดคริปโต เกิดปรากฏการณ์แปลกประหลาดขึ้น: ฉาก “เทขายตอน 10 โมง” ที่แม่นยำราวนาฬิกา กลับหายไปอย่างปาฏิหาริย์

บริษัทเทรดแบบควอนตัมที่มีสำนักงานใหญ่ในนิวยอร์ก ซึ่งเป็นที่รู้จักในด้านอัลกอริทึมความถี่สูงและความเงียบสงบ กลับเป็นผู้มีสิทธิ์ใน Bitcoin ETF ที่ได้รับอนุญาต เช่น BlackRock, Fidelity ซึ่งเป็นผู้ร่วมลงทุนหลัก (AP)

บนโซเชียลมีเดีย Jane Street ถูกระบุว่าเป็นคนร้ายที่ซ่อนอยู่ในเงามืดของอัลกอริทึม ที่กดปุ่มเทขายตรงเวลาเป๊ะทุกวัน

หลังจาก PANews วิเคราะห์อย่างเป็นระบบ พบว่า Jane Street ไม่ใช่ตัวการที่ทำให้ราคาบิทคอยน์ร่วงลง แต่ก็กลายเป็นเป้าหมายของความวิตกกังวลในตลาด เป็นแพะรับบาปที่แข็งแกร่ง ลึกลับ และเหมาะสมกับบทบาท “ตัวร้าย”

โซเชียลมีเดียปลุกไฟ, Jane Street ถูกกล่าวหาเป็น “เบื้องหลังเทขาย 10 โมง”

เรื่องราวเริ่มจากการสังเกตธรรมดาๆ

ตั้งแต่พฤศจิกายน 2025 นักเทรดที่มีความเฉียบแหลมพบว่า ในช่วงเวลาที่ตลาดหุ้นสหรัฐเปิดทำการ คือประมาณ 10 โมงเช้า ตามเวลา Eastern Time Bitcoin ETF ก็จะเจอแรงขายจำนวนมากผิดปกติ ซึ่งในตลาดเรียกกันว่า “กลยุทธ์เทขายตอน 10 โมง”

แต่สิ่งนี้ไม่ใช่การปรับฐานธรรมดา การขายมักจะเกิดขึ้นในครึ่งชั่วโมงแรกหลังเปิดตลาดอย่างรวดเร็ว ทำลายลึกในระดับสภาพคล่องช่วงนั้นๆ แล้วทำให้เกิดการชอร์ตล้างพอร์ตแบบต่อเนื่อง ราคาตกต่ำสุดในวัน แล้วค่อยๆ ฟื้นตัวขึ้นทีละน้อย

ความสอดคล้องของ “เวลาที่แม่นยำ” นี้ ทำให้ผู้เข้าร่วมตลาดรู้สึกถึงกลิ่นอัลกอริทึม

Milk Road ชี้ให้เห็นว่า กลไกเบื้องหลังของการดำเนินการนี้คือ การใช้ช่วงเวลาที่สภาพคล่องเบาบางในช่วงเปิดตลาดหุ้นสหรัฐ เพื่อสร้างราคาพังทลายและลดต้นทุนการสะสมหุ้นในภายหลัง ซึ่งในตลาดการเงินแบบดั้งเดิมเรียกว่าการ “กดราคาซื้อขาย” เพื่อใช้ประโยชน์จากความเปราะบางของโครงสร้างตลาด

แรงจูงใจนี้ ถูกจุดไฟขึ้นอีกครั้งในกุมภาพันธ์ 2026

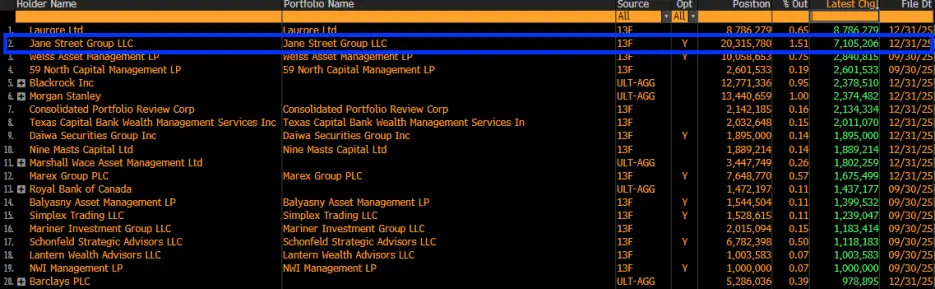

รายงาน 13F ของ Jane Street แสดงให้เห็นว่า ในไตรมาสสุดท้ายของปี 2025 บริษัทได้สะสมหุ้น BlackRock Bitcoin ETF (IBIT) เพิ่มขึ้นอย่างมากกว่า 7.1 ล้านหน่วย รวมเป็น 20.315 ล้านหน่วย มูลค่าประมาณ 790 ล้านดอลลาร์

ข้อมูลนี้ทำให้โซเชียลมีเดียเดือดระอุ: ถ้า Jane Street กำลังสะสม Bitcoin อย่างมหาศาล แล้วการเทขายตอน 10 โมงก็เพื่อให้ต้นทุนการสร้างตำแหน่งต่ำลงใช่ไหม?

โครงสร้างเหตุผลดูเหมือนจะปรากฏขึ้น: เจตนา (สะสม) + วิธีการ (อัลกอริทึม) = ผู้ร้าย (Jane Street)

อย่างไรก็ตาม Louis LaValle ซีอีโอของ Frontier Investments ชะล้างความหวังด้วยคำพูดว่า การเปิดเผย 13F เป็นเพียงการสะสมในเชิงบวกเท่านั้น ซึ่งเป็นความเข้าใจผิดพื้นฐานเกี่ยวกับโมเดลการทำตลาด

Jane Street ซึ่งเป็นผู้ทำตลาดหลักและ AP (ผู้เข้าร่วมที่ได้รับอนุญาต) ของ IBIT การถือครอง ETF ของพวกเขาน่าจะเป็นการสมดุลพอร์ตโฟลิโอของออปชันหรือกลยุทธ์การป้องกันความเสี่ยง มากกว่าการเดิมพันทิศทางเดียว

กลยุทธ์ที่หายไปในกระแสกฎหมาย, ผลกระทบจากการควบคุมที่ทำให้กลัวการเทขายอัลกอริทึม

ถ้าหากข้อมูล 13F เป็นเพียงความเข้าใจผิดในตลาด การปรากฏตัวของปรากฏการณ์ต่อไปนี้ก็เพิ่มน้ำหนักให้กับการถกเถียงนี้

วันที่ 24 กุมภาพันธ์ 2026 ผู้ชำระบัญชีของ Terraform Labs Todd Snyder ยื่นฟ้องกล่าวหา Jane Street ว่าใช้ช่องทางสื่อสารลับกับบุคคลใน Terraform (อดีตฝึกงาน Bryce Pratt) ก่อนที่ Terra จะล่มในช่วงไม่กี่ชั่วโมงก่อนหน้านั้น เพื่อเทขายอย่างแม่นยำ ซึ่งอาจเป็นการซื้อขายในข้อมูลภายในและการควบคุมตลาด

ในเวลาใกล้เคียงกัน Jane Street ก็เผชิญกับข้อกล่าวหาจากคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของอินเดีย (SEBI) ว่าเกี่ยวข้องกับการควบคุมดัชนี BANKNIFTY และถูกปรับเป็นเงิน 550 ล้านดอลลาร์

แสงไฟของกฎหมายสว่างจ้า

สิ่งที่น่าประหลาดคือ หลังจากคดีความของ Jane Street เปิดเผย ปริมาณการเทขายในช่วง 10 โมงเช้าก็ลดลงอย่างเห็นได้ชัด หรือแม้แต่หายไปเลย

เป็นเรื่องยากที่จะอธิบายด้วยความบังเอิญ

PANews เชื่อว่า ในวงการวิศวกรรมการเงิน เมื่อกลยุทธ์การเทรดถูกเปิดเผยหรือถูกตั้งคำถามจากหน่วยงานกำกับดูแล ผลกำไร (Alpha) จะลดลงอย่างรวดเร็ว การเพิ่มความเสี่ยงด้านกฎระเบียบจะบีบให้กลยุทธ์อัลกอริทึมต้องปรับตัวเอง จาก “การทำกำไรเชิงรุก” ไปสู่ “การปฏิบัติตามกฎระเบียบและหลีกเลี่ยงความเสี่ยง” ซึ่งอาจเป็นสาเหตุที่ทำให้รูปแบบการเทขายบางอย่างล่มสลาย

ปรากฏการณ์ “เทขายตอน 10 โมง” หายไป ก็แสดงให้เห็นว่ามันเคยมีอยู่จริง และเชื่อมโยงกับแรงกดดันจากหน่วยงานกำกับดูแลอย่างใกล้ชิด แต่จะสามารถยืนยันได้หรือไม่ว่านี่คือกลยุทธ์ “เฉพาะของ Jane Street” ?

คำตอบยังคลุมเครือ แต่สิ่งหนึ่งที่แน่นอนคือ: เมื่อหน่วยงานกำกับดูแลจับจ้องการดำเนินงานภายในของผู้ทำตลาด บางพฤติกรรมการเทรดในเขตสีเทา ก็อาจถูกบีบให้หยุดชะงักด้วยแรงกดดันด้านกฎระเบียบ

กลยุทธ์เทขายตอน 10 โมงขัดกับหลักการทำตลาดแบบทำตลาด (Market Making) อาจทำให้ทฤษฎีสมคบคิดไม่สมเหตุสมผล

แม้ชุมชนจะนิยมโทษว่าราคาตกลงเพราะฝีมือของหน่วยงานเดียว แต่ทฤษฎีสมคบคิดว่ากันว่า Jane Street “ตั้งใจกดราคาบิทคอยน์” ก็ไม่สามารถอธิบายได้ในสายตาฝ่ายตรงข้าม

Keone Hon ผู้ร่วมก่อตั้ง Monad ซึ่งเคยทำงานกับ Jump Trading และ Julio Moreno หัวหน้าฝ่ายวิจัยของ CryptoQuant ได้ออกมาชี้แจงทางเทคนิคอย่างแข็งขัน

Keone Hon ระบุว่า การเทขาย IBIT เพื่อกดราคาบิทคอยน์แบบเดี่ยวๆ เป็นไปได้ยาก

ราคาซื้อขายของ IBIT แม้จะอิงกับราคาบิทคอยน์ แต่ก็เป็นหุ้นในตลาดรอง ถ้า IBIT เกิดส่วนลดมาก ก็จะมี AP และนักเก็งกำไรเข้ามาแก้ไขอย่างรวดเร็ว โดยการซื้อหน่วยในราคาต่ำ แล้วนำไปไถ่ถอนในตลาดหลักเพื่อแก้ไขส่วนต่าง กลไกการทำกำไรแบบนี้ทำให้ IBIT ไม่สามารถแยกตัวจากราคาสินทรัพย์อ้างอิงได้

Julio Moreno ก็เสริมว่า กลยุทธ์ของ Jane Street ก็ไม่ต่างอะไรกับกองทุน “Delta-neutral”

“ผู้ทำตลาดรายใหญ่จริงๆ จะไม่เสี่ยงทิศทาง” Xin Song ซีอีโอ GSR Markets ซึ่งเป็นผู้ทำตลาดคริปโตชั้นนำ เคยให้สัมภาษณ์กับ PANews

แน่นอนว่า สำหรับผู้ทำตลาดอย่าง Jane Street การรับความเสี่ยงด้านทิศทางเป็นเรื่องอันตราย พวกเขามุ่งหวังให้ “ความเสี่ยงสุทธิเป็นศูนย์”

เมื่อ Jane Street ทำหน้าที่เป็น AP ให้กับ IBIT เพื่อให้สภาพคล่อง พวกเขาจะต้องรับความเสี่ยงจากการถือครองสินค้าคงคลังที่เปลี่ยนแปลงอยู่เสมอ หากลูกค้าซื้อ IBIT จำนวนมาก Jane Street ในฐานะผู้ขาย ก็ต้องถือครองตำแหน่งขาย (short) เพื่อป้องกันความเสี่ยงนี้

เพื่อชดเชยตำแหน่งนี้ พวกเขามักจะซื้อ Bitcoin ในตลาด spot หรือ futures ซึ่งเป็นกระบวนการ “การป้องกันความเสี่ยงแบบไดนามิก”

ในโมเดลนี้ รายได้ของ Jane Street ไม่ได้มาจากการขึ้นลงของราคา แต่เป็น:

- ส่วนต่างราคา: ซื้อในราคาต่ำ ขายในราคาสูงเพื่อกำไร

- การทำ Arbitrage อัตราดอกเบี้ย: ซื้อ ETF ในตลาด spot แล้วขายสัญญาในตลาด futures เช่น CME เพื่อล็อคผลต่างราคาที่ไม่มีความเสี่ยง (Basis Trade)

ทั้งสองกลยุทธ์นี้แม้จะเกี่ยวข้องกับการขายจำนวนมาก แต่ก็มีการซื้อในปริมาณเท่ากัน ซึ่งโดยทฤษฎีแล้ว ผลกระทบต่อราคาตลาดจะเป็นกลาง

นักวิเคราะห์เศรษฐกิจระดับโลก Alex Krüger ก็ออกมาชี้แจงข้อมูลว่า ตั้งแต่ 1 มกราคมเป็นต้นมา ผลตอบแทนสะสมของ IBIT ในช่วง 10-10.30 น. ตามเวลา Eastern Time อยู่ที่ 0.9%

PANews เชื่อว่า จากมุมมองเชิงปริมาณ “เทขายตอน 10 โมง” น่าจะเป็นผลมาจากความผันผวนของตลาดหุ้นสหรัฐในช่วงเปิดตลาด ซึ่งทำให้เกิดความต้องการป้องกันความเสี่ยงจำนวนมาก เนื่องจากสภาพคล่องของ IBIT ในช่วงเปิดตลาดอยู่ในช่วงการปรับโครงสร้าง การดำเนินกลยุทธ์นี้จึงถูกขยายเป็นการควบคุมราคาจนกลายเป็นการบิดเบือนราคา

แท้จริงแล้ว หาก Jane Street และบรรดายักษ์ใหญ่มีงบดุลมหาศาล หากราคาบิทคอยน์ร่วงจากการควบคุมของพวกเขา ก็จะเผชิญกับความเสี่ยงด้านสภาพคล่องและความเสี่ยงต่อคู่ต่อสู้ในสินทรัพย์และอนุพันธ์มูลค่าหลายพันล้านดอลลาร์เช่นกัน

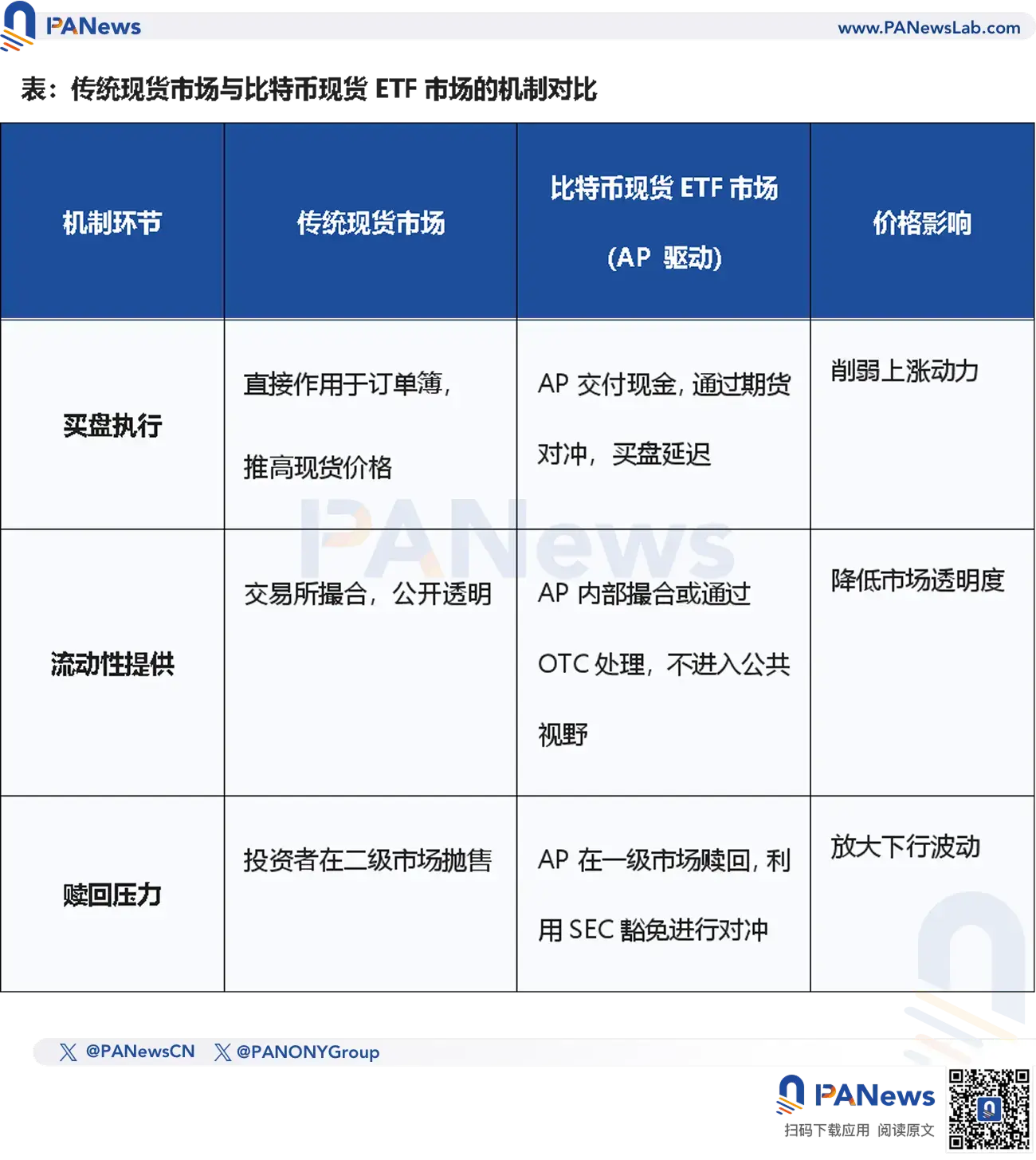

กลไกการค้นหาราคาของ Bitcoin ETF แบบ Spot มีปัญหาเชิงโครงสร้าง

แม้ทฤษฎีสมคบคิดจะถูกปฏิเสธโดยฝ่ายเทคนิค แต่ Jeff Park ซีไอโอของ ProCap เชื่อว่า: รากเหง้าของปัญหาคือกลไก AP (ผู้เข้าร่วมที่ได้รับอนุญาต) ของ Bitcoin ETF ในปัจจุบัน

ความสำคัญของ AP ในการส่งผลต่อราคาอยู่ที่สถานะทางกฎหมายพิเศษของพวกเขา ในฐานะ AP บริษัทอย่าง Jane Street จะได้รับสิทธิพิเศษบางอย่างภายใต้กรอบกฎหมายของ SEC ซึ่งรวมถึง:

- การยกเว้นกฎการขายชอร์ต: ในการทำหน้าที่เป็นผู้ทำตลาด พวกเขามักไม่ถูกจำกัดด้วยกฎการขายชอร์ตตามปกติ ซึ่งหมายความว่า พวกเขาไม่จำเป็นต้องกู้สินทรัพย์อ้างอิงเพื่อขาย ETF และสามารถใช้อนุพันธ์เช่นฟิวเจอร์เพื่อป้องกันความเสี่ยงแทน

- โหมดเงินสด: ETF Bitcoin แบบ Spot ส่วนใหญ่มักใช้ “การสร้าง/ไถ่ถอนด้วยเงินสด” ซึ่งแตกต่างจาก “โหมดของจริง” (เช่น ETF ทองคำ)

Jeff Park ชี้ว่า กลไก AP อาจเป็นสาเหตุที่ทำให้กลไกการค้นหาราคาของ Bitcoin Spot เสื่อมประสิทธิภาพลง

ปัญหาเชิงลึกคือ โหมด “เงินสด” เอง เพราะ Bitcoin ที่อยู่ในมือของ AP จะถูก “ล็อค” อยู่ใน cold wallet ของผู้ดูแลเป็นส่วนใหญ่ ซึ่ง PANews เชื่อว่า การ “ล็อค” นี้ลดปริมาณการหมุนเวียนของเหรียญ แต่ก็ทำให้การเชื่อมต่อระหว่าง ETF กับตลาด Spot ถูกตัดขาด

ในทางทฤษฎี ความต้องการ ETF ควรส่งผ่านไปยังตลาด Spot ได้โดยตรง แต่เนื่องจากมี AP การดำเนินการเป็นตัวกลาง กระบวนการส่งผ่านนี้จึงถูกทำให้เป็นกลไกกลาง (intermediated) โดย AP มักจะใช้อนุพันธ์เป็นเครื่องมือในการป้องกันความเสี่ยง แทนที่จะซื้อ Bitcoin ในตลาด Spot โดยตรง

ผลลัพธ์ที่เกิดขึ้นคือ แม้ ETF จะมีเงินไหลเข้าเป็นจำนวนมาก แต่ความต้องการซื้อในตลาด Spot จริงๆ ก็ไม่ได้สะท้อนออกมาอย่างชัดเจน

PANews เชื่อว่า เมื่อ Jane Street และ AP อื่นๆ ใช้สิทธิ์ยกเว้นการขายชอร์ตผ่านอนุพันธ์เพื่อป้องกันความเสี่ยง พวกเขากำลังสร้าง “ความต้องการเทียม” ของ Bitcoin อยู่ในเชิงกลไก ซึ่งทำให้เงินทุนไหลเข้า ETF อาจไม่สามารถแปรเปลี่ยนเป็นแรงผลักดันให้ราคาสินทรัพย์อ้างอิงในตลาด Spot เพิ่มขึ้นอย่างเท่าเทียมกัน จึงเป็นการกดดันราคาด้วยกลไก “อ่อนๆ” ในเชิงโครงสร้าง

ความผิดปกติในโครงสร้างนี้ก่อให้เกิด paradox: ยิ่ง ETF มีขนาดใหญ่ขึ้น ความสามารถในการค้นหาราคาของ Bitcoin ก็จะยิ่งกระจุกตัวอยู่ในมือของ AP น้อยราย และ Jane Street ก็เป็นหนึ่งในศูนย์กลางของโครงสร้างอำนาจนี้

อุตสาหกรรม Quant เป็นเพดานของตลาดที่ขึ้นไป?

“Quant ไม่ตาย, ราคาก็ไม่หยุดร่วง”

แนวคิดที่ว่า “อุตสาหกรรม Quant กดดันให้ตลาด A-shares ขึ้นช้า” เป็นที่แพร่หลายบนโซเชียลมีเดีย แม้แต่บริษัทกองทุนส่วนตัวอย่าง幻方 ซึ่งเป็นเจ้าของ DeepSeek ก็ถูกกล่าวหาเช่นกัน: ด้านหนึ่งใช้ AI ขั้นสูงในโมเดล “สร้างชื่อเสียงให้ประเทศ” อีกด้านหนึ่งใช้เครื่องมืออัลกอริทึม “ลดระดับ” เพื่อเก็บเกี่ยวสภาพคล่องในตลาดรอง แต่แนวคิดนี้เป็นเพียงการระบายอารมณ์เท่านั้น

คำถามสำคัญคือ: การลงทุนเชิงควอนตัมเป็น “วิวัฒนาการของอุตสาหกรรมตลาด” หรือเป็น “ผู้กดดันไร้ตัวตนต่อการเติบโตของตลาดหุ้น” กันแน่?

ปัจจุบัน ตลาดหุ้นสหรัฐฯ มีการเทรดแบบโปรแกรม (รวมถึง High-Frequency Trading, การดำเนินการด้วยอัลกอริทึม และการป้องกันความเสี่ยงเชิงควอนตัม) คิดเป็นสัดส่วนมากกว่า 70% เมื่อเทียบกับตลาด A-shares ที่ยังคงมีการแทรกซึมของ Quant ในระดับที่ต่ำกว่า แต่ในช่วงสิบปีที่ผ่านมา สัดส่วนนี้ก็เพิ่มขึ้นจากประมาณ 5% เป็น 25-30% อย่างก้าวกระโดด

และนี่คือผลงานของนักเก็งกำไรชั้นนำ

แตกต่างจากความเข้าใจทั่วไป แม้แต่สัดส่วนการเทรดแบบ Quant และผลตอบแทนของสถาบันชั้นนำก็เติบโตขึ้นเรื่อยๆ แต่ในรอบสิบปี ดัชนี S&P 500 เพิ่มขึ้นรวม 260% ขณะที่ดัชนี CSI 300 เพิ่มขึ้นประมาณ 60%

แสดงให้เห็นว่า: การเติบโตของอุตสาหกรรม Quant กับความเสถียรของตลาดหุ้นไม่ได้เป็นความสัมพันธ์แบบตรงข้ามกันเสมอไป

แทนที่จะบอกว่า Quant กดดันให้ตลาดขึ้นช้า ควรพูดว่า มันเปลี่ยนแปลงความเร็วในการกระจายความมั่งคั่งอย่างลึกซึ้ง ในตลาดหุ้นสหรัฐฯ Quant ทำให้เกิดการ “ปรับโครงสร้างอุตสาหกรรม” ในขณะที่ใน A-shares อาจยังอยู่ในช่วงของการเจ็บปวด และในตลาดคริปโต Quant ก็เริ่มสร้างอำนาจในการกำหนดราคาใหม่ด้วยเครื่องมือเชิงโครงสร้าง เช่น กลไก AP ของ ETF

และความรู้สึก “กดดัน” ที่ว่านี้ โดยแท้จริงแล้วคือความรู้สึกไร้พลังของนักลงทุนแบบดั้งเดิม เมื่อเผชิญกับอัลกอริทึมความถี่สูงและวิศวกรรมทางการเงินซับซ้อน Quant จะไม่หายไป แต่จะกลายเป็นส่วนหนึ่งของกลไกการหายใจของตลาด

สำหรับนักลงทุนคริปโต การติดตามวิวัฒนาการของกลไก ETF จะเป็นสิ่งที่สำคัญกว่า การหาว่าใครเป็น “คนร้าย” เพราะการเข้าใจกลไก “เครื่องสร้างเหรียญของวอลล์สตรีท” นี้ เป็นสิ่งที่นักลงทุนทุกคนควรเรียนรู้

ทฤษฎีสมคบคิดมักแพร่กระจายได้ง่ายกว่าความจริง เพราะง่ายและตรงไปตรงมา ตรงกับอารมณ์ แต่ตลาดที่แท้จริงนั้นซับซ้อนและน่าเบื่อกว่ามาก

ศัตรูที่แท้จริง อาจไม่ใช่หน่วยงานใดหน่วยงานหนึ่ง แต่เป็นความละเลยต่อกลไกซับซ้อน และความปรารถนาที่จะได้คำตอบง่ายๆ