Jeff Park CIO ของ ProCap และที่ปรึกษาของ BitwiseInvest วิเคราะห์ว่าการเทขาย Bitcoin ในสัปดาห์นี้เกิดจากการลดเลเวอเรจทางการเงินแบบดั้งเดิม เนื่องจากหุ้นซอฟต์แวร์ร่วงลงอย่างรวดเร็วเชื่อมโยงกับ Bitcoin บังคับให้กองทุนหลายกลยุทธ์ปิดการซื้อขายพื้นฐานและกระตุ้นให้เกิดผลกระทบแกมมาเชิงลบต่อออปชั่นเพื่อเร่งการลดลง อย่างไรก็ตาม ผู้ดูแลสภาพคล่องเข้าแทรกแซงเพื่อป้องกันอุปสงค์และซื้อเมื่อลดลง ทําให้ ETF แสดงการไหลเข้าสุทธิที่ไม่คาดคิด ซึ่งบ่งชี้ว่า Bitcoin และตลาดทุนได้รับการบูรณาการอย่างลึกซึ้ง

(สรุป: Bitcoin เติมเต็มเป็น 7 ล้าน!) กลยุทธ์ขนาดเล็กพุ่งทะยาน 26% Michael Saylor สะบัดกระแสน้ําลงและตะโกนว่า “LFG”)

(เสริมพื้นหลัง: Bithumb ทําผิดพลาดระดับระเบิดนิวเคลียร์เพื่อ “แอร์ดรอป 62 Bitcoins” ให้กับผู้ใช้!) โชคดีที่ฟื้นตัวแล้ว 99.7%)

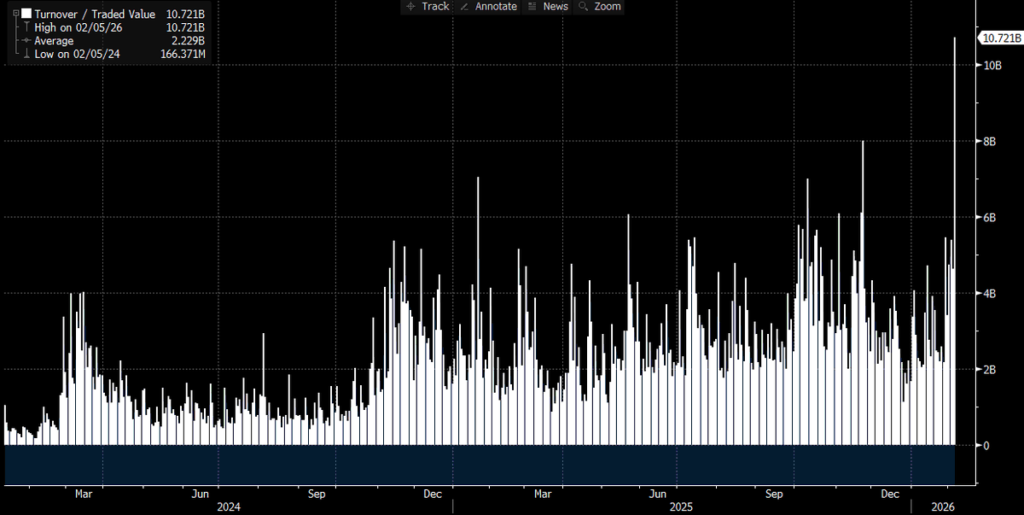

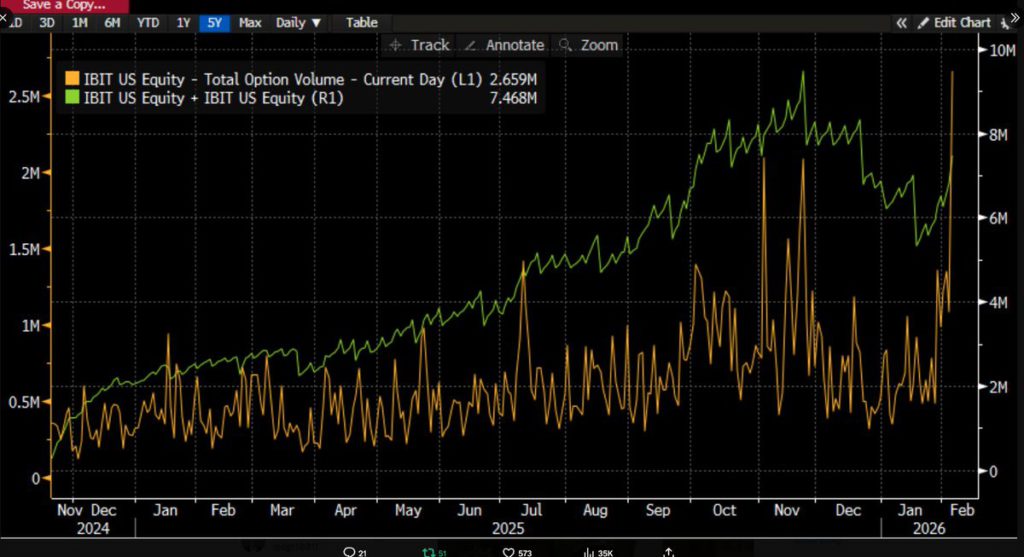

เมื่อข้อมูลปรากฏขึ้นเรื่อย ๆ เมื่อเวลาผ่านไป สิ่งต่าง ๆ ก็ชัดเจนขึ้น: การเทขายอย่างรุนแรงนี้เกี่ยวข้องกับ Bitcoin ETF และทั้งหมดนี้เกิดขึ้นในวันซื้อขายที่หายนะที่สุดวันหนึ่งในตลาดทุน เราสามารถระบุสิ่งนี้ได้เนื่องจาก IBIT สร้างสถิติปริมาณการซื้อขายเป็นประวัติการณ์ (มากกว่า 100 พันล้านดอลลาร์ สถิตินี้สะดุดตา) และปริมาณการซื้อขายออปชั่นก็ถึงระดับประวัติศาสตร์เช่นกัน (ดูแผนภูมิด้านล่าง ซึ่งเป็นจํานวนสัญญาสูงสุดนับตั้งแต่เปิดตัว ETF)

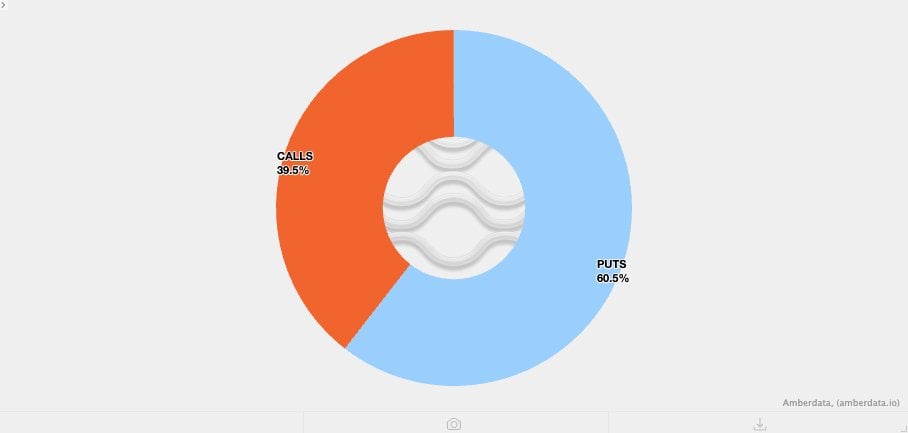

เมื่อเทียบกับกิจกรรมการซื้อขายในอดีตมีความผิดปกติเล็กน้อย: ตัดสินจากความไม่สมดุลของปริมาณการซื้อขายกิจกรรมออปชั่นนี้ถูกครอบงําโดยพุทออปชั่นมากกว่าคอลออปชั่น (เพิ่มเติมในภายหลัง) )

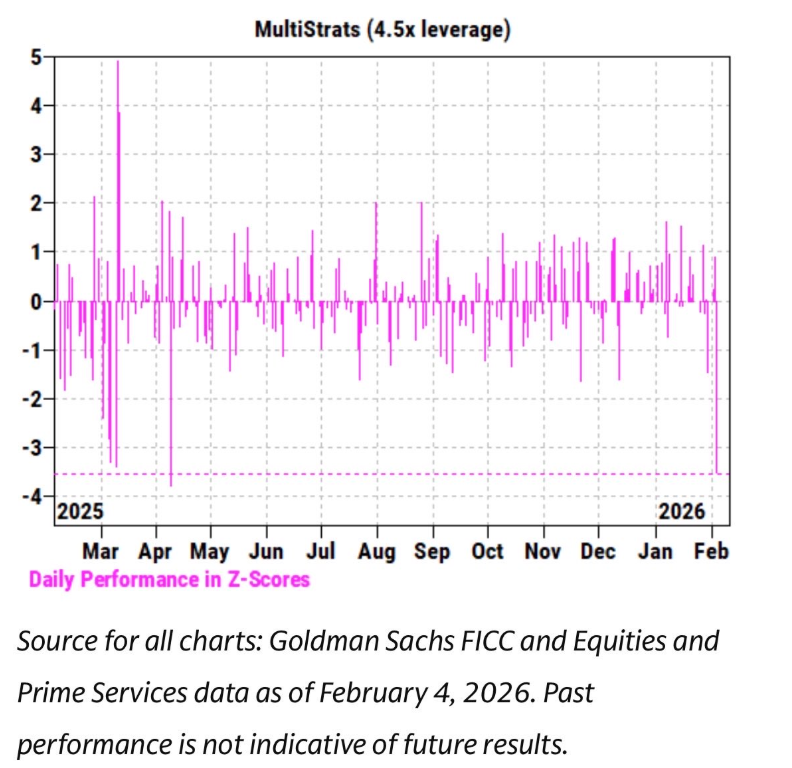

ในขณะเดียวกัน เราได้สังเกตว่าการเคลื่อนไหวของราคาของ IBIT ในช่วงไม่กี่สัปดาห์ที่ผ่านมาได้แสดงให้เห็นถึงความสัมพันธ์ที่แข็งแกร่งมากกับหุ้นซอฟต์แวร์และสินทรัพย์เสี่ยงอื่นๆ แผนกนายหน้าซื้อขายหลักทรัพย์ของ Goldman Sachs ยังเผยแพร่รายงานที่ระบุว่าวันที่ 4 กุมภาพันธ์เป็นหนึ่งในผลการดําเนินงานวันเดียวที่แย่ที่สุดในประวัติศาสตร์ของกองทุนหลายกลยุทธ์ โดยมีคะแนน Z ที่ 3.5

นี่เป็นเหตุการณ์ที่มีความน่าจะเป็นเพียง 0.05% ซึ่งหายากกว่าเหตุการณ์เบี่ยงเบนมาตรฐานสามเหตุการณ์ถึงสิบเท่า นี่เป็นเหตุการณ์หายนะ เมื่อใดก็ตามที่เหตุการณ์ดังกล่าวเกิดขึ้น ผู้จัดการความเสี่ยงของ Pod Shop (ทีมซื้อขายอิสระของกองทุนเฮดจ์ฟันด์แบบหลายกลยุทธ์) จะเข้ามาและขอให้ทุกคนลดเลเวอเรจตามอําเภอใจและเร่งด่วน สิ่งนี้อธิบายได้ว่าทําไมวันที่ 5 กุมภาพันธ์จึงเป็นการนองเลือดเช่นกัน

จากกิจกรรมการซื้อขายที่ทําลายสถิติทั้งหมดนี้และทิศทางของการเคลื่อนไหวของราคา (ลดลง 13.2%) เราน่าจะคาดหวังว่าจะได้เห็นข้อมูลเกี่ยวกับการไถ่ถอนสุทธิปรากฏขึ้น เมื่ออ้างอิงจากข้อมูลในอดีต เช่น การไถ่ถอน 5.3 ล้านดอลลาร์เป็นประวัติการณ์ของ IBIT ในวันที่ 30 มกราคมหลังจากลดลง 5.8% ในวันก่อนหน้า หรือ 3.7 ล้านดอลลาร์ในวันที่ 4 กุมภาพันธ์หลังจากขาดทุนติดต่อกัน

แต่ในความเป็นจริงผลลัพธ์ค่อนข้างตรงกันข้าม: เราเห็นการสมัครสมาชิกสุทธิที่หลากหลาย: IBIT เพิ่มหุ้นใหม่ประมาณ 600,000 หุ้น ทําให้ AUM เพิ่มขึ้นมากกว่า 2.3 ล้านดอลลาร์ คอมเพล็กซ์ ETF ที่เหลือยังบันทึกการไหลเข้า รวมมากกว่า 300 ล้านดอลลาร์และยังคงเติบโตอย่างต่อเนื่อง นี่ค่อนข้างสับสน บางทีอาจเป็นไปได้อย่างคลุมเครือว่าการพุ่งขึ้นของราคาที่แข็งแกร่งในวันที่ 6 กุมภาพันธ์อาจลดการไหลออก แต่การเปลี่ยนให้เป็นผลลัพธ์เชิงบวกของการสมัครสมาชิกสุทธินั้นเป็นเรื่องราวที่แตกต่างไปจากเดิมอย่างสิ้นเชิง

ซึ่งหมายความว่ามีแนวโน้มว่ามีหลายปัจจัยมีปฏิสัมพันธ์กันที่นี่ แต่ไม่ได้ชี้ไปที่การเล่าเรื่องเดียว จากข้อมูลที่เรามีอยู่ในปัจจุบันเราสามารถตั้งสมมติฐานต่อไปนี้และเสนอสมมติฐานของฉันบนพื้นฐานนี้:

- การเทขาย Bitcoin มีแนวโน้มที่จะแตะพอร์ตการลงทุน/กลยุทธ์หลายสินทรัพย์ที่ไม่ใช่กลยุทธ์แบบคริปโตล้วนๆ (อาจเป็นกองทุนเฮดจ์ฟันด์แบบหลายกลยุทธ์ตามที่กล่าวไว้ข้างต้น หรือธุรกิจพอร์ตโฟลิโอแบบจําลอง เช่น BlackRock ซึ่งจัดสรรระหว่าง IBIT และ IGV และต้องมีการปรับสมดุลอัตโนมัติเนื่องจากความผันผวนที่รุนแรง)

- การเร่งตัวของการเทขาย Bitcoin มีแนวโน้มที่จะเกี่ยวข้องกับตลาดออปชั่น โดยเฉพาะอย่างยิ่งในด้านลบ

- การเทขายไม่ได้ส่งผลให้สินทรัพย์ Bitcoin ไหลออกสุทธิในที่สุด ซึ่งหมายความว่าส่วนใหญ่ได้รับแรงหนุนจากกิจกรรม “เงินกระดาษที่ซับซ้อน” ที่นําโดยผู้ค้าและผู้ดูแลสภาพคล่อง ซึ่งมักจะใช้ตําแหน่งป้องกันความเสี่ยงโดยประมาณ

จากข้อเท็จจริงเหล่านี้สมมติฐานปัจจุบันของฉันมีดังนี้:

ตัวเร่งปฏิกิริยาสําหรับการเทขายคือการลดหนี้สินของกองทุน/พอร์ตการลงทุนหลายสินทรัพย์อย่างกว้างขวาง เนื่องจากความสัมพันธ์ขาลงของสินทรัพย์เสี่ยงถึงระดับที่ผิดปกติทางสถิติ ในทางกลับกันสิ่งนี้นําไปสู่การลดเลเวอเรจอย่างรวดเร็ว รวมถึงความเสี่ยงของ Bitcoin แต่ความเสี่ยงจํานวนมากนี้คือตําแหน่งป้องกันความเสี่ยง “เดลต้าเป็นกลาง” เช่น การซื้อขายพื้นฐานหรือการซื้อขายที่สัมพันธ์กับหุ้นที่เกี่ยวข้องกับสกุลเงินดิจิทัล หรือการซื้อขายประเภทอื่นๆ ซึ่งเป็นการซื้อขายที่มักจะปิดกั้นเดลต้าที่เหลือในชุมชนเทรดเดอร์

การลดเลเวอเรจนี้นําไปสู่การปรากฏตัวของเอฟเฟกต์แกมมาระยะสั้น ๆ ทําให้เกิดเอฟเฟกต์ทบต้นลงซึ่งบังคับให้ผู้ค้าขาย IBIT ผู้ดูแลสภาพคล่องจึงต้องขาย Bitcoin สุทธิโดยไม่คํานึงถึงสินค้าคงคลัง สิ่งนี้จะสร้างสินค้าคงคลังใหม่ ซึ่งจะลดการไหลออกจํานวนมากที่คาดไว้

ต่อจากนั้น ในวันที่ 6 กุมภาพันธ์ เราเห็นการไหลเข้าในเชิงบวกจาก IBIT - ผู้ซื้อ IBIT (คําถามคือผู้ซื้อประเภทใด?) การซื้อเมื่อลดลง ซึ่งจะสร้างการป้องกันความเสี่ยงเพิ่มเติมจากการไหลออกสุทธิเล็กน้อยที่อาจเกิดขึ้น

ประการแรก ฉันมักจะคิดว่าตัวเร่งปฏิกิริยาถูกขับเคลื่อนโดยการเทขายหุ้นซอฟต์แวร์ ดังที่เห็นได้จากความสัมพันธ์ที่ใกล้ชิดกับทองคํา โปรดดูสองแผนภูมิต่อไปนี้:

สิ่งนี้สมเหตุสมผลสําหรับฉัน เนื่องจากทองคําไม่ใช่สินทรัพย์ที่ถือครองโดยกองทุนหลายกลยุทธ์ซึ่งเป็นส่วนหนึ่งของธุรกรรมการระดมทุน แม้ว่าอาจเป็นส่วนหนึ่งของพอร์ตโฟลิโอโมเดล RIA (Certified Investment Adviser) ดังนั้นในความคิดของฉันสิ่งนี้ยืนยันเพิ่มเติมว่าแกนหลักของงานมีแนวโน้มที่จะเป็นกองทุนหลายกลยุทธ์ จากนั้นประเด็นที่สองก็สมเหตุสมผลยิ่งขึ้น — การลดเลเวอเรจอย่างรุนแรงเกี่ยวข้องกับการป้องกันความเสี่ยงของ Bitcoin

ยกตัวอย่างการซื้อขายพื้นฐานบน Chicago Mercantile Exchange (CME) ซึ่งเป็นแพลตฟอร์มการซื้อขาย Bitcoin ที่ชื่นชอบตลอดกาล:

ตรวจสอบชุดข้อมูลทั้งหมดด้วย CME Bitcoin basis 30/60/90/120 วันตั้งแต่วันที่ 26 มกราคมถึงเมื่อวาน (ขอบคุณกูรูด้านการวิจัยที่ดีที่สุดใน industry@dlawant) สามารถสังเกตได้ว่าการซื้อขายพื้นฐานใกล้เดือนเพิ่มขึ้นจาก 3.3% ในวันที่ 5 กุมภาพันธ์เป็น 9% ในวันที่ 6 กุมภาพันธ์ นี่เป็นหนึ่งในกําไรที่ใหญ่ที่สุดที่เราสังเกตเห็นเป็นการส่วนตัวในตลาดนับตั้งแต่เปิดตัว ETF ซึ่งแสดงให้เห็นถึงสิ่งที่น่าจะเกิดขึ้นมากที่สุด: การลดเลเวอเรจการซื้อขายพื้นฐานภายใต้คําสั่งซื้อ

ลองนึกถึงยักษ์ใหญ่อย่าง Millennium, Citadel ซึ่งถูกบังคับให้ปิดการซื้อขายพื้นฐาน (ขายสปอต ซื้อฟิวเจอร์ส) และด้วยขนาดที่แท้จริงในคอมเพล็กซ์ Bitcoin ETF คุณจะเห็นได้ว่าพวกเขาทําให้เกิดความผันผวนอย่างมากได้อย่างไร ฉันได้เขียนสมมติฐานของฉันไว้ที่นี่

สิ่งนี้นําไปสู่ลิงค์ที่สาม ตอนนี้เราเข้าใจกลไกของ IBIT ที่ขายท่ามกลางการลดเลเวอเรจอย่างกว้างขวางแล้ว อะไรที่เร่งการลดลง? “เชื้อเพลิง” อย่างหนึ่งที่อาจเติมเชื้อเพลิงให้กับไฟนี้คือผลิตภัณฑ์ที่มีโครงสร้าง แม้ว่าฉันจะไม่คิดว่าตลาดผลิตภัณฑ์ที่มีโครงสร้างมีขนาดใหญ่พอที่จะรับผิดชอบต่อการเทขายนี้เพียงอย่างเดียว แต่ฉันคิดว่ามันเป็นไปได้ทั้งหมดที่เมื่อทุกอย่างสอดคล้องกันอย่างน่าขนลุกและสมบูรณ์แบบในแบบที่ไม่มีโมเดล VaR สามารถคาดเดาได้

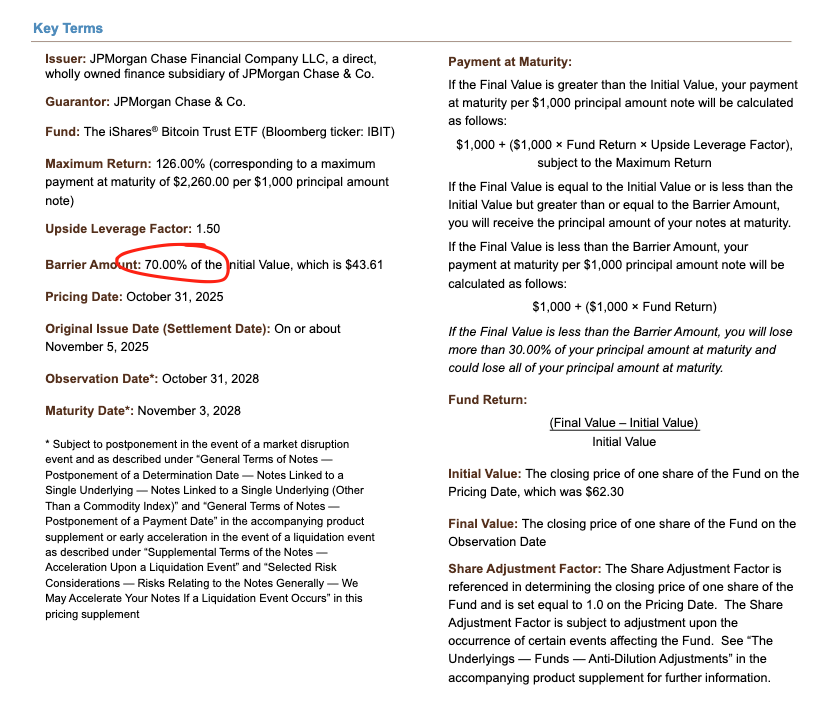

สิ่งนี้ทําให้ฉันนึกถึงวันที่ฉันอยู่ที่ Morgan Stanley ในทันที ซึ่งอุปสรรคการพัตต์แบบน็อคอินอาจสร้างสถานการณ์หายนะ – ตัวเลือกเดลต้าที่เพิ่มขึ้นมากกว่า 1 ซึ่งเป็นสิ่งที่แบบจําลอง Black-Scholes จะไม่พิจารณาเลยในโครงสร้างผลตอบแทนปกติ (วานิลลา)

ลองดูธนบัตรที่ราคาโดย JPMorgan Chase & Co. ในเดือนพฤศจิกายนปีที่แล้ว คุณจะเห็นว่าอุปสรรคอยู่ที่ 43.6 หากใบเรียกเก็บเงินยังคงมีราคาเมื่อ Bitcoin ลดลงอีก 10% ในเดือนธันวาคม คุณจะเห็นอุปสรรคจํานวนมากในช่วง 38-39 ซึ่งเป็นหัวใจของพายุ

ในกรณีที่อุปสรรคเหล่านี้ถูกละเมิดหากผู้ค้าใช้ตัวเลือกสั้นและพุทร่วมกันเพื่อป้องกันความเสี่ยงจากการน็อคอิน Gamma จะเคลื่อนไหวอย่างรวดเร็วเนื่องจากการเปลี่ยนแปลงเชิงลบของ Vanna และในฐานะเทรดเดอร์คุณต้องขายสินทรัพย์อ้างอิงอย่างแข็งขันเมื่อตลาดอ่อนแอ ความผันผวนโดยนัยลดลงสู่ระดับสูงสุดเป็นประวัติการณ์ เกือบแตะ 90% ซึ่งจะถูกตีความว่าเป็นการบีบคั้นหายนะ มากจนผู้ค้าอาจต้องชอร์ต IBIT ให้อยู่ในระดับที่สร้างหน่วยใหม่สุทธิในที่สุด

ส่วนนี้ต้องใช้จินตนาการมากขึ้นเล็กน้อยและยากที่จะระบุหากไม่มีข้อมูลการแพร่กระจายเพิ่มเติม อย่างไรก็ตาม ด้วยปริมาณการซื้อขายที่ทําลายสถิติ จึงเป็นไปได้ทั้งหมดที่ผู้เข้าร่วมที่ได้รับอนุญาต (AP) จะมีส่วนร่วมในกระบวนการนี้

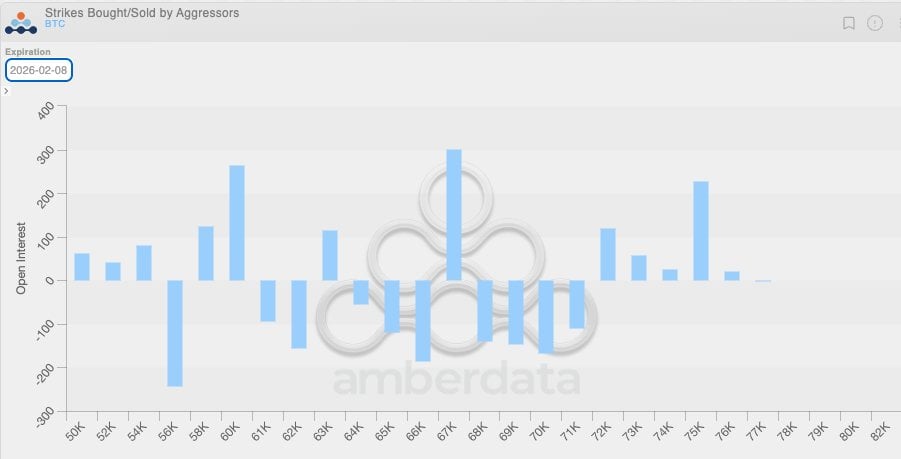

ตอนนี้รวมพลวัตเชิงลบของ Vanna เข้ากับข้อเท็จจริงที่ว่าในช่วงไม่กี่สัปดาห์ที่ผ่านมา เรามักจะเห็นพฤติกรรมการซื้อสินค้าในหมู่ลูกค้าในพื้นที่ crypto-native เนื่องจากความผันผวนต่ําอย่างต่อเนื่อง ซึ่งหมายความว่าผู้ค้า crypto โดยธรรมชาติยังอยู่ในสถานะแกมมาสั้น โดยพื้นฐานแล้วขายออปชั่นในราคาที่ถูกเกินไปสําหรับความผันผวนขนาดใหญ่ที่จะเกิดขึ้นในที่สุด คุณยังสามารถดูความไม่สมดุลของตําแหน่งนี้ได้ด้านล่าง โดยผู้ค้าส่วนใหญ่อยู่ในตําแหน่งแกมมาระยะสั้นสําหรับพุทออปชั่นในช่วง $64,000 ถึง $71,000

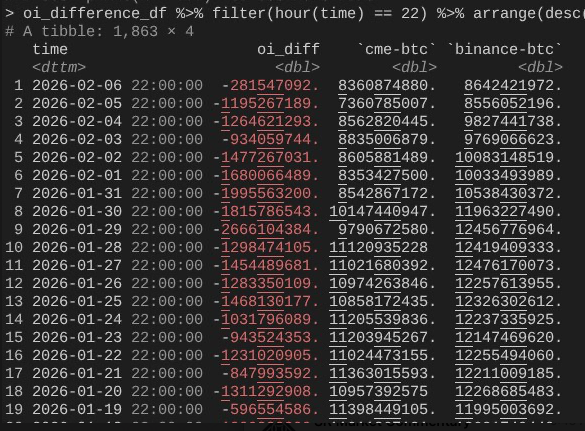

สิ่งนี้นําเราไปสู่วันที่ 6 กุมภาพันธ์ ซึ่ง Bitcoin ประสบความสําเร็จในการพุ่งขึ้นอย่างกล้าหาญมากกว่า 10% ที่นี่ เราสามารถชี้ให้เห็นปรากฏการณ์ที่น่าสนใจ: ดอกเบี้ยคงค้าง (OI) ของ CME ขยายตัวเร็วกว่า Binance มาก (ขอบคุณอีกครั้งสําหรับ @dlawant ที่ดูภาพรวมรายชั่วโมงและปรับข้อมูลให้ตรงกับ 16.00 น. ET)

คุณสามารถเห็นการลดลงตั้งแต่วันที่ 4 กุมภาพันธ์ถึง 5 กุมภาพันธ์ โดยดอกเบี้ยคงค้างทรุดตัวลง (ซึ่งยืนยันอีกครั้งว่าการซื้อขายพื้นฐาน CME ปิดในวันที่ 5 กุมภาพันธ์) แต่อาจกลับมาเมื่อวานนี้เพื่อใช้ประโยชน์จากระดับที่สูงขึ้น

ตอนนี้สิ่งนี้เชื่อมโยงทุกอย่างเข้าด้วยกันอย่างดี: คุณสามารถจินตนาการได้ว่า IBIT จะคงที่โดยประมาณในการสมัครสมาชิก/การไถ่ถอนเนื่องจากการฟื้นตัวสุทธิพื้นฐานของ CME แต่ราคาที่ต่ํากว่าเนื่องจากดอกเบี้ยคงค้างของ Binance ได้ล่มสลาย ซึ่งหมายความว่าการลดเลเวอเรจจํานวนมากมีแนวโน้มที่จะมาจากแกมมาระยะสั้นและการชําระบัญชีแบบคริปโต

นั่นคือทฤษฎีที่ดีที่สุดของฉันเกี่ยวกับสิ่งที่เกิดขึ้นในวันที่ 5 กุมภาพันธ์และ 6 กุมภาพันธ์ มันตั้งสมมติฐานบางอย่าง และสิ่งที่น่าพอใจน้อยกว่าคือไม่มี “ผู้กระทําผิด” ที่ต้องตําหนิ (เช่น FTX) แต่ประเด็นสําคัญ: ตัวเร่งปฏิกิริยามาจากการดําเนินการลดความเสี่ยงทางการเงินแบบดั้งเดิมที่ไม่ใช่คริปโต ซึ่งเกิดขึ้นเพื่อผลักดัน Bitcoin ให้ลดลงจนถึงระดับที่แกมมาระยะสั้นเร่งการลดลงเนื่องจากกิจกรรมการป้องกันความเสี่ยง (มากกว่าทิศทาง) ซึ่งนําไปสู่ความต้องการหุ้นมากขึ้น: ตามมาด้วยการกลับตัวอย่างรวดเร็วในวันที่ 6 กุมภาพันธ์เนื่องจากกลยุทธ์ที่เป็นกลางของตลาดของการเงินแบบดั้งเดิม (แต่น่าเสียดายที่นี่ไม่ใช่กรณีของตําแหน่งทิศทางคริปโต)

แม้ว่าสิ่งนี้อาจไม่น่าพอใจมากนัก แต่อย่างน้อยก็สบายใจที่จะแน่ใจว่าการเทขายเมื่อวานนี้ไม่มีส่วนเกี่ยวข้องกับ 10/10 ใช่ ฉันไม่คิดว่าสิ่งที่เกิดขึ้นเมื่อสัปดาห์ที่แล้วเป็นความต่อเนื่องของการลดเลเวอเรจ 10/10 ฉันอ่านบทความที่แนะนําว่าภัยพิบัติอาจเกี่ยวข้องกับกองทุนที่ไม่ใช่ของสหรัฐฯ ในฮ่องกงที่เกี่ยวข้องกับการซื้อขายเงินเยนที่ผิดพลาด มีช่องโหว่ที่สําคัญสองประการในทฤษฎีนี้

ประการแรก ฉันไม่เชื่อว่าโบรกเกอร์หลักที่ไม่ใช่คริปโตจะให้บริการการซื้อขายหลายสินทรัพย์ที่ซับซ้อนเช่นนี้ในขณะเดียวกันก็ให้บัฟเฟอร์ 90 วันเพื่อครอบคลุมช่องว่างของมาร์จิ้นโดยไม่จมอยู่กับการจมอยู่แล้วเมื่อกรอบการบริหารความเสี่ยงเข้มงวดขึ้น

ประการที่สอง หากใช้การเก็งกําไรทางการเงินเพื่อซื้อออปชั่น IBIT เพื่อ “ออกจากป่า” การลดลงของ Bitcoin ไม่จําเป็นต้องนําไปสู่การเร่งตัวลง - ออปชั่นจะหมดเงินและชาวกรีกของพวกเขากลับสู่ศูนย์ ซึ่งหมายความว่าการซื้อขายต้องมีความเสี่ยงด้านลบ และหากคุณขาย IBIT Put Options ในขณะที่เก็งกําไร USDJPY ซื้อ โบรกเกอร์หลักรายนั้นสมควรที่จะเลิกกิจการ

อีกสองสามวันข้างหน้าจะมีความสําคัญมาก เนื่องจากเราจะเห็นข้อมูลเพิ่มเติมเพื่อตัดสินว่านักลงทุนกําลังซื้อที่ลดลงและสร้างอุปสงค์ใหม่หรือไม่: นี่จะเป็นสัญญาณขาขึ้นมาก ในขณะนี้ ฉันค่อนข้างตื่นเต้นกับการไหลเข้าของ ETF ที่อาจเกิดขึ้น เพราะฉันยังคงเชื่อว่าผู้ซื้อ ETF สไตล์ RIA ที่แท้จริง (ไม่ใช่กองทุนเฮดจ์ฟันด์ที่มีมูลค่าสัมพัทธ์) เป็นมือเพชร (ผู้ถือที่แน่วแน่) และมีความคืบหน้ามากมายที่เกิดขึ้นในระดับสถาบันที่ขับเคลื่อนโดยอุตสาหกรรมโดยรวมและเพื่อนของฉันที่ Bitwise เพื่อสังเกตสิ่งนี้ ฉันกําลังตรวจสอบการไหลเข้าสุทธิที่ไม่ได้มาพร้อมกับการขยายตัวของการซื้อขายพื้นฐาน

สุดท้ายนี้ มันยังแสดงให้เห็นว่าตอนนี้ Bitcoin ได้ถูกรวมเข้ากับตลาดทุนทางการเงินด้วยวิธีที่ซับซ้อนมาก ซึ่งหมายความว่าในที่สุดเมื่อเราเตรียมพร้อมสําหรับการบีบไปในทิศทางอื่น มันจะเป็นแนวตั้งมากขึ้นกว่าเดิม

ความเปราะบางของกฎมาร์จิ้นทางการเงินแบบดั้งเดิมคือการต่อต้านความเปราะบางของ Bitcoin อย่างแม่นยํา เมื่อใดก็ตามที่การเพิ่มขึ้นในทิศทางตรงกันข้าม ซึ่งในความคิดของฉันเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในตอนนี้ที่ Nasdaq ได้เพิ่มขีดจํากัดสูงสุดของดอกเบี้ยคงค้างในออปชั่น มันจะน่าทึ่งมาก