Bittensor (TAO) в настоящее время стоит около 275 долларов, рыночная капитализация составляет 2,6 миллиарда долларов, а полностью разводненная оценка — 5,8 миллиарда долларов. Проект получил поддержку от Grayscale (заявка на листинг ETF на NYSE подана в декабре 2025 года), а также был публично одобрен генеральным директором NVIDIA Хуангом Жэньюнем. В то же время, нарратив о токенах очень привлекателен: лимит выпуска — 21 миллион, механизм халвинга аналогичен биткоину. После первого халвинга в декабре 2025 года ежедневное эмиссия снизится с 7200 до 3600 токенов. За год число субсетей увеличится с 32 до 128, а обучение Covenant-72B от Templar также показало, что децентрализованные вычислительные мощности могут создавать крупные языковые модели с конкурентоспособными характеристиками.

Этот отчет не отрицает вышеперечисленные факты. Мы рассматриваем вопрос: сможет ли экономическая модель сети обеспечить реальный внешний доход, достаточный для поддержки текущей оценки, и насколько она конкурентоспособна по сравнению с централизованными провайдерами и самостоятельными вычислительными мощностями.

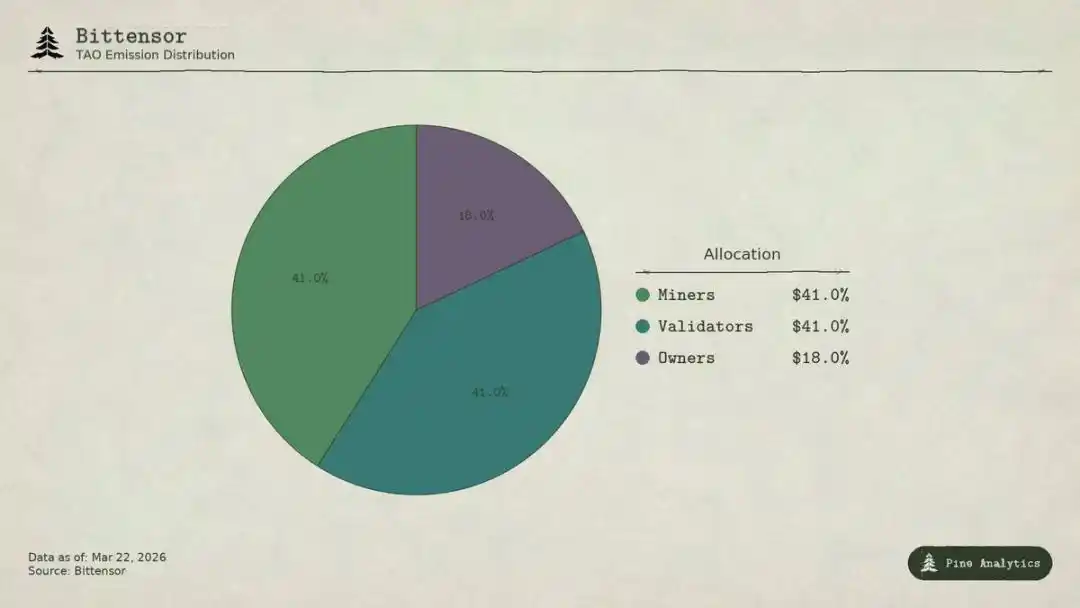

Распределение токенов Bittensor (TAO)

В Bittensor участвуют четыре категории участников:

· Владельцы субсетей создают профессиональные AI-рынки и получают 18% от эмиссии TAO в качестве награды за развитие субсетей;

· Майнеры выполняют AI-задачи (инференс, обучение, обработка данных) и получают 41%, что составляет примерно 1476 токенов в день, или около 148 миллионов долларов в год;

· Верификаторы оценивают работу майнеров и также получают 41%;

· Заложники вкладывают TAO в ликвидность субсетей, получая взамен их собственные токены.

В модели Taoflow доля наград за субсеть определяется чистым притоком TAO через залог, при отрицательном притоке награды не выдаются. Первые десять субсетей контролируют около 56% всей эмиссии.

TAO — универсальный токен сети: для регистрации майнеров, залога верификаторов, покупки токенов субсетей и оплаты услуг требуется использовать TAO. Теоретически, активность в субсетях создает структурный спрос на базовый токен.

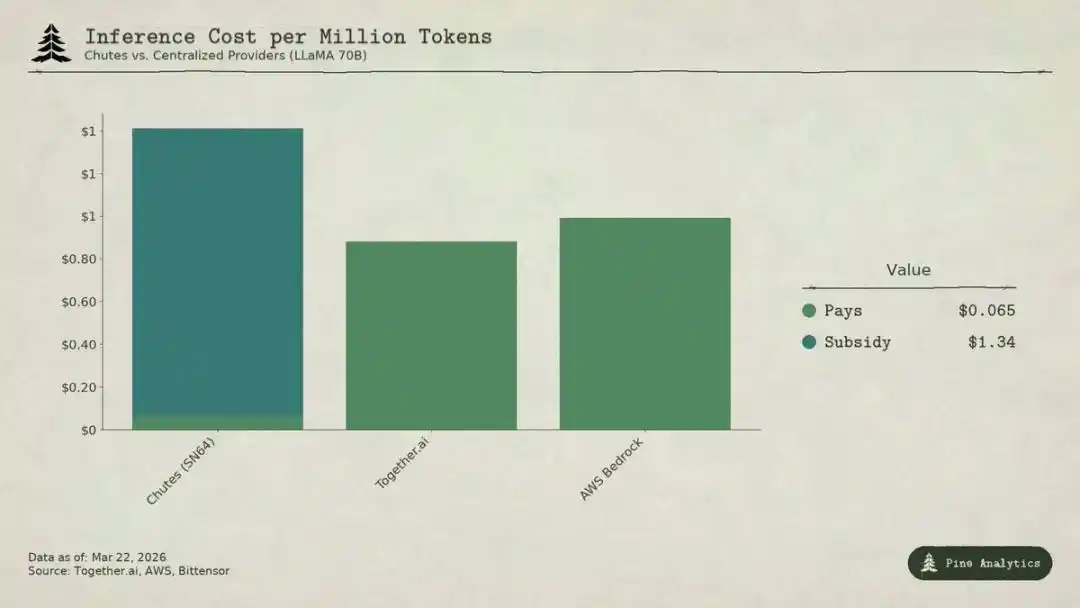

Сравнительный анализ стоимости инференса модели LLaMA 70B (централизованный провайдер) и субсети Chutes (SN64)

Поставки TAO в сети очень прозрачны: 3600 токенов в день распределяются по заранее заданным правилам, механизм халвинга жестко закодирован, ставки залога (около 70%), распределение и данные о движении токенов публикуются в блокчейне.

Однако спрос на услуги полностью непрозрачен. Нет единого дашборда для отслеживания внешних доходов по субсетям; реальные вызовы AI (инференс, вычисления, обучение) происходят вне цепочки и не регистрируются в блокчейне. Инвесторы могут лишь косвенно судить о спросе по потокам залога, ценам токенов субсетей и саморепортам проектов. Такая непрозрачность — структурная особенность, а не временное явление. Блокчейн фиксирует только движение токенов, а не API-вызовы.

Ниже — наиболее полная картина спроса на услуги по состоянию на март 2026 года.

Chutes занимает 14,4% всей эмиссии, что является максимальным показателем среди всех субсетей. Разработана Rayon Labs, предоставляющая открытый серверless-инференс на базе моделей, цены на услуги в 85% ниже AWS и на 10–50% ниже Together AI. Их данные по использованию в экосистеме впечатляют: более 400 тысяч пользователей (более 100 тысяч API-пользователей), свыше 5 миллионов запросов в день, обработано 9,1 триллиона токенов, средний объем токенов за три дня вырос с 6,6 до 101 миллиардов. Они также являются ведущим провайдером инференса на платформе OpenRouter, некоторые модели превосходят централизованные аналоги.

Однако низкая цена обусловлена не операционной эффективностью, а субсидированием.

При доле 14,4% Chutes ежедневно получает около 518 токенов TAO, что в годовом выражении составляет примерно 52 миллиона долларов. Внешний годовой доход составляет всего около 1,3–2,4 миллиона долларов (по данным самих команд, без независимой аудиторской проверки). Коэффициент субсидирования по договору для этой субсети — примерно 22:1 до 40:1. За каждый потраченный доллар пользователь фактически оплачивает сетью через инфляцию 22–40 долларов TAO в виде субсидий.

Если исключить субсидии, исходя из обработки примерно 101 миллиардов токенов в день, себестоимость составляет около 1,41 доллара за миллион токенов. А текущие цены на централизованных рынках:

· LLaMA 3.3 70B Turbo от Together.ai — примерно 0,88 доллара за миллион токенов;

· DeepSeek V3 — около 0,40–0,80 доллара;

· Минимальные модели — до 0,18 доллара.

Это означает, что после исключения субсидий цена Chutes будет на 1,6–3,5 раза выше централизованных решений. Так называемое преимущество в 85% стоимости полностью нивелируется: низкая цена обусловлена тем, что держатели TAO покупают за счет инфляции, а не за счет структурной эффективности децентрализации.

При следующем халвинге (предположительно в конце 2026 или в 2027 году) цена либо удвоится, либо майнеры уйдут, либо разрыв между доходами и субсидиями увеличится еще больше.

Некоторые сравнивают это с ранним периодом интернета, когда субсидии использовались для привлечения пользователей, однако Uber, DoorDash и AWS создали в этот период барьеры входа: собственные платформы, сеть водителей, корпоративная экосистема. В случае Bittensor у субсетей нет никаких барьеров: модели открыты, интерфейсы стандартизированы, пользователи могут без затрат переключаться между провайдерами. Когда субсидии исчезнут, никакие механизмы блокировки не смогут удержать пользователей.

Rayon Labs также управляют SN56 и SN19, контролируя вместе около 23,7% всей эмиссии сети, при этом не раскрывая внешних доходов. Один команда почти контролирует четверть стимулов сети.

Самая доходная субсеть — Targon (SN4), управляемая Manifold Labs, предоставляющая корпоративные услуги по конфиденциальным GPU-вычислениям. Ожидаемый годовой доход — около 10,4 миллиона долларов, оценочная стоимость — 48 миллионов долларов, коэффициент P/S — примерно 4,6. Это наиболее обоснованная оценка внутри экосистемы, однако эти 10,4 миллиона — лишь прогноз, основанный на нескольких отчетах, а не подтвержденные аудитом цифры.

Templar (SN3) завершил обучение Covenant-72B, рыночная капитализация — около 98 миллионов долларов, внешних доходов — ноль. API для обучения и корпоративные продажи все еще развиваются, платных продуктов пока не запущено.

Остальные более 120 субсетей либо не публикуют доходы, либо находятся в ранней стадии разработки и живут за счет эмиссии токенов и субсидий.

Общий подтвержденный внешний доход по всему рынку составляет всего около 3–15 миллионов долларов в год. Только одна субсеть Chutes с годовой субсидией примерно 52 миллиона долларов превышает весь внешний доход сети.

При рыночной капитализации 2,6 миллиарда долларов коэффициент доходности — примерно 175–200 раз; при полной разводненной оценке в 5,8 миллиарда — около 400 раз. В то же время, оценки централизованных компаний AI-вычислений за последние годы колеблются в диапазоне 15–25 раз прогнозируемых доходов, а SaaS-компании с высоким ростом редко удерживаются выше 50 раз. Величина мультипликатора Bittensor — в 4–10 раз превышает отраслевые стандарты.

Такая огромная разница между оценкой и фундаментальными показателями говорит о том, что рынок оценивает TAO почти исключительно исходя из предложения (уменьшение эмиссии, залоговые заморозки), институциональных факторов (Grayscale ETF, ожидания выхода на биржу) и настроений в AI-секторе, а не реальных экономических результатов. Эти факторы действительно влияют на цену, однако полностью противоречат логике «Bittensor как сети для создания устойчивой ценности AI-услуг».

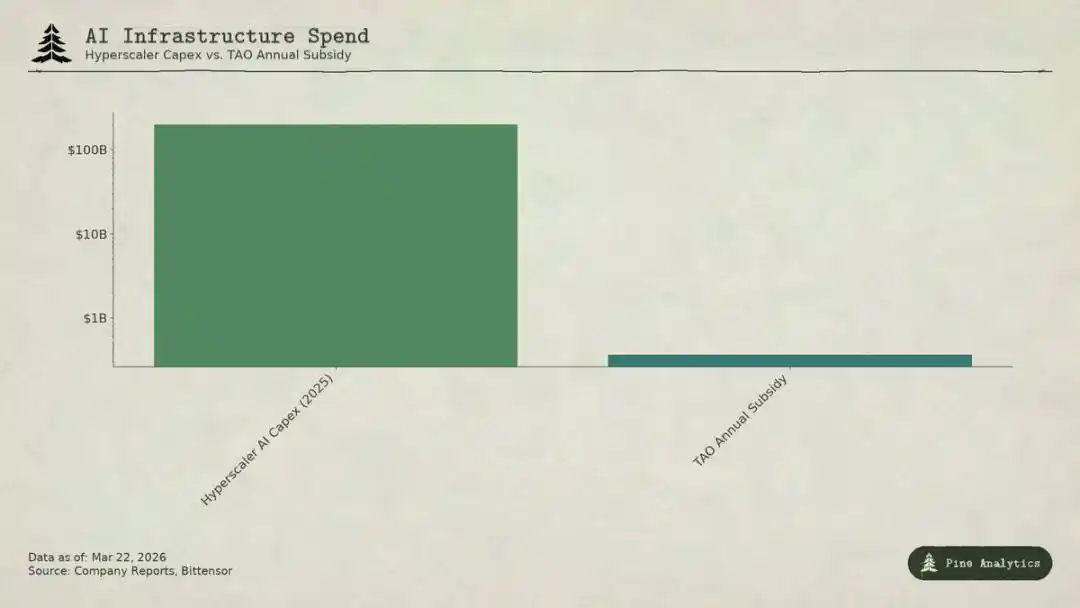

Сравнение капитальных затрат крупнейших облачных провайдеров AI и ежегодных субсидий Bittensor (TAO)

Субсети сталкиваются с двумя видами давления:

· сверху: ограничение за счет самоуправляемых решений

Все модели на платформе открыты, веса доступны, запуск модели 70B на H100 стоит всего 40–50 долларов в день, инструменты vLLM и Ollama позволяют легко развернуть локально. Новое поколение чипов NVIDIA значительно снизит стоимость инференса. Для крупных организаций выгоднее строить собственные решения.

· снизу: давление со стороны облачных гигантов

Microsoft, Google, Amazon и Meta в 2025 году потратят на AI свыше 200 миллиардов долларов, имеют приоритетные квоты на оборудование, собственные дата-центры, корпоративные связи и могут субсидировать AI за счет других бизнес-направлений. Годовой бюджет стимулов Bittensor — около 360 миллионов долларов — в разы меньше инвестиций Microsoft за одну неделю в инфраструктуру AI. Профессиональные сервисы также используют венчурное финансирование для субсидирования низких цен на открытые модели.

Цены на субсетях сжаты в очень узкий диапазон, при этом они вынуждены учитывать особенности децентрализации: токеновые фрикции, расходы на верификацию, доли владельцев, задержки сети и прочие издержки.

Даже если какая-то субсеть предоставит ценную услугу, базовые модели и методы остаются открытыми: Covenant-72B использует лицензию Apache, технические статьи опубликованы. Любой конкурент может без участия TAO-экосистемы воспроизвести их.

Традиционные конкурентные преимущества — собственные технологии, сетевые эффекты, транзакционные издержки, бренд — не работают:

· технологии открыты;

· сетевые эффекты принадлежат TAO, а не отдельной субсети;

· веса моделей одинаковы, переключение между провайдерами — нулевые издержки.

Сообщество считает, что механизм стимулирования — это и есть конкурентное преимущество, однако оно зависит от постоянных больших эмиссий токенов, а каждое халвинг-событие уменьшает этот стимул.

При рыночной капитализации 2,6 миллиарда долларов цена TAO не отражает фундаментальные показатели спроса: годовой доход 3–15 миллионов долларов не может его оправдать в любой классической модели. Торгуются в основном спекулятивные факторы: биткоин-статус, ожидания ETF Grayscale, циклы AI-сектора, долгосрочные опционы на децентрализованный AI. Все это — разумные спекулятивные драйверы, однако полностью основаны на предложении и настроениях рынка.

Если вы держите TAO, исходя из его дефицита и нарратива, даже слабый спрос может принести прибыль; однако, если вы верите, что Bittensor станет действительно масштабной сетью AI-услуг, то сейчас нет ни доказательств, ни структурных механизмов, чтобы это реализовать. Инвесторам важно четко разделять свои инвестиционные логики.