Автор статьи: Delphi Digital

Редактор: AididiaoJP, Foresight News

Рынок криптовалютных опционов значительно превосходит представления большинства. Объем торгов криптовалютными деривативами на Чикагской товарной бирже (CME) превысил рекорд прошлого года на 46%. Институциональные инвесторы нуждаются в четких инструментах управления рисками для хеджирования крупных позиций, а опционы — единственный криптоинструмент, способный обеспечить такую функцию.

Перестройка структуры

К середине 2025 года общий объем открытых позиций по биткоин-опционам достиг 65 миллиардов долларов, впервые превысив объем открытых позиций по фьючерсам. Фьючерсы — это рычаги, а опционы позволяют фондам, заплатив премию, ограничить убытки по своим позициям в биткоин на сумму 500 миллионов долларов. Этот поворот указывает на то, что инструменты с функцией определения риска постепенно вытесняют чисто рычажные инструменты.

Рост в основном сосредоточен на двух платформах. Deribit уже много лет является ведущей платформой для торговли криптоопционами, а после приобретения Coinbase за 2,9 миллиарда долларов в 2025 году получил поддержку институциональных инвесторов. Опционы IBIT, запущенные в конце 2024 года, привлекли традиционный финансовый капитал в эту сферу. Рынок опционов быстро расширяется, однако большинство сделок все еще совершается через посредников.

Ончейн опционы все еще в зародыше

Доля децентрализованных деривативов за два года выросла с 2% до более 10%. Hyperliquid доказал, что децентрализованные биржи (DEX) могут конкурировать с централизованными по скорости и прозрачности. Однако на ончейне пока не появилось подобных по уровню значимых проектов.

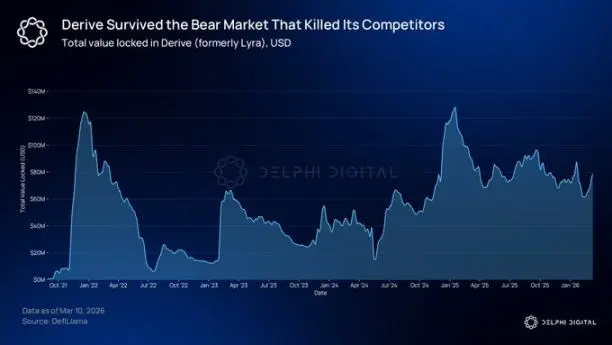

@DeriveXYZ остается ведущим протоколом ончейн-опционов, за последние 30 дней объем номинальных сделок превысил 700 миллионов долларов. Этот протокол был запущен в августе 2021 года под именем Lyra как автоматизированный маркет-мейкер (AMM) для опционов, после медвежьего рынка в 2023 году полностью переработан и сейчас построен на собственной Layer 2 — OP Stack — с бесплатными сделками по лимитным ордерам.

Эта переработка полностью изменила механизм ценообразования. Маркет-мейкеры теперь напрямую выставляют цены в книге ордеров, что сокращает спреды, повышает точность ценообразования и позволяет осуществлять крупные сделки. Трейдеры получают нулевые комиссии и исполнение в миллисекунды.

Система маржинальных требований по портфелю также привлекает внимание институциональных инвесторов. Она оценивает общий риск позиций с помощью сценарного анализа. Например, если трейдер держит одновременно длинные колл-опционы и короткие пут-опционы на один и тот же актив, система не требует маржи по каждой из позиций отдельно.

После хеджирования требуемая залоговая сумма ниже суммы по отдельным позициям, что является стандартной практикой в традиционных финансовых деривативах. Derive также предоставляет бессрочные контракты и услуги кредитования на той же Layer 2, поддерживая кросс-продуктовые маржинальные требования.

@KyanExchange движется в том же направлении, но по-иному. Платформа сочетает движок ордербука и ончейн-капитал по портфелю, позволяя выполнять многошаговые операции в рамках одной атомарной транзакции. Трейдеры могут за несколько кликов реализовать стратегию «железный орел».

Механизм расчетов Kyan отличается от большинства DeFi-протоколов. При превышении порога маржи платформа не ликвидирует весь счет, а осуществляет частичное закрытие позиций, чтобы восстановить маржинальные требования. В настоящее время Kyan находится в тестовой сети Arbitrum, запуск основной сети скоро.

Кто нуждается в опционах?

Инвестиционные компании, создающие структурированные продукты, остро нуждаются в четко определенной структуре риска и доходности, которую дают опционы. Например, ETF на акции с премией за покрытие, основанный на стратегии покрытых вызовов, — один из крупнейших активных фондов в мире. Общий объем управляемых деривативных продуктов превышает тысячу миллиардов долларов. По мере привлечения на цепочку все большего числа институциональных инвесторов растет и спрос на хеджирование.

В настоящее время все больше институциональных инвесторов уже владеют или планируют в краткосрочной перспективе включить цифровые активы в свои портфели. Открытые позиции по IBIT-опционам уже превысили золотой ETF GLD. В 2025 году CME обработала номинальный объем криптовалютных деривативов на сумму 30 триллионов долларов.

Время созрело

Многие ранние ончейн-опционные протоколы не выжили, главным образом из-за неопределенности регулирования. Например, Opyn был оштрафован CFTC за работу без лицензии. Тогда команда не могла предсказать, признают ли их продукт нелегальным в следующем квартале.

Ситуация сейчас улучшается. В сентябре 2025 года SEC и CFTC совместно выпустили заявление, разрешающее регулируемым биржам проводить торговлю спотовыми криптоактивами. Закон «CLARITY» был принят Палатой представителей и предполагает передачу регулирования рынка цифровых товаров в CFTC. Сенатский вариант все еще обсуждается и находится в стадии приостановки. 29 мая группа CME запустит круглосуточную торговлю криптоопционами. Хотя это не гарантирует победу ончейн-протоколов, общий климат существенно изменился.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.