a16z выпустила рейтинг топ-100 потребительских приложений с генеративным ИИ за март 2026 года. ChatGPT по-прежнему лидирует по еженедельной активности пользователей — более 900 миллионов, оставаясь далеко впереди, но Claude и Gemini быстро растут по платным подпискам. ИИ постепенно превращается из отдельного продукта в базовую способность, встроенную во всё. Статья основана на статье Olivia Moore (a16z) «Top 100 Gen AI Consumer Apps: March 2026», подготовленной и переведённой редакцией ДвижЗона.

(Предыстория: устали от криптовалют? Коллективные уходы создателей в AI, возможно, станут финальным ответом индустрии Web3)

(Дополнительный фон: OpenAI приобрела компанию по безопасности ИИ Promptfoo: повышение уровня тестирования безопасности и тренировок red team как встроенная функция Frontier)

Три года назад мы выпустили первую версию этого рейтинга — цель была проста: определить, какие продукты с генеративным ИИ действительно используются массовым потребителем.

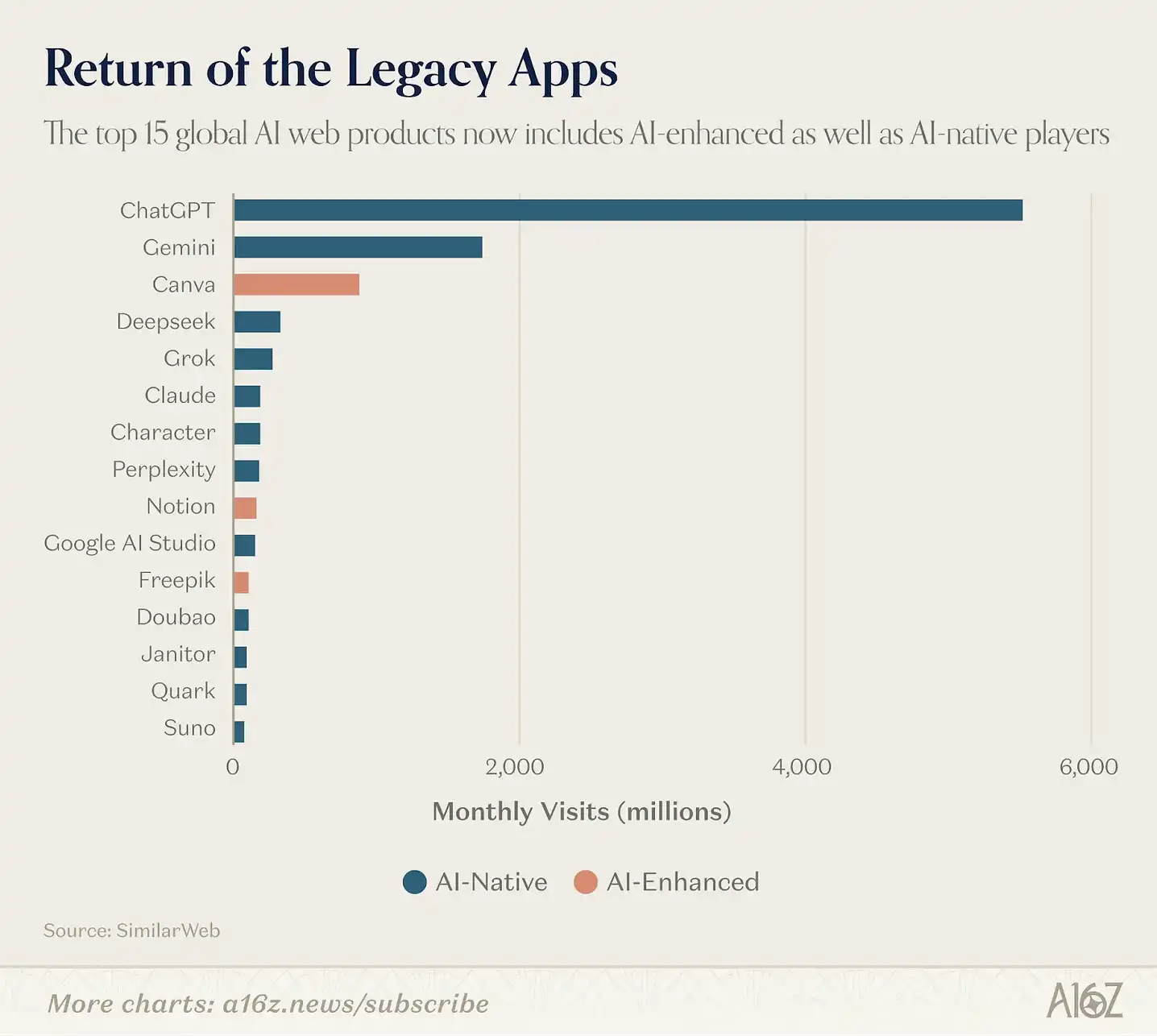

Тогда граница между AI-native компаниями и остальными софтверными участниками была очень ясной. Такие продукты, как ChatGPT, Midjourney и Character.AI, изначально строились вокруг базовых моделей. Другие участники индустрии ещё осваивали способы использования этой технологии.

Теперь эта граница исчезла. Например, видеоредактор CapCut, у которого 736 миллионов активных пользователей в месяц на мобильных устройствах, сильно зависит от ИИ — удаление фона, AI-эффекты, автоматические субтитры, генерация текста для видео. Canva строит весь свой рост на AI-инструментах Magic Suite. Платформа Notion за год увеличила долю платных AI-функций с 20% до более 50%, а сейчас AI примерно приносит половину ежегодных постоянных доходов (ARR).

С этого рейтинга мы расширяем критерии, включив любые потребительские приложения, где генеративный ИИ стал ядром пользовательского опыта, такие как CapCut, Canva, Notion, Picsart, Freepik и Grammarly. Мы считаем, что такой подход лучше отражает реальные способы использования ИИ, хотя большинство лидирующих продуктов всё ещё являются AI-native.

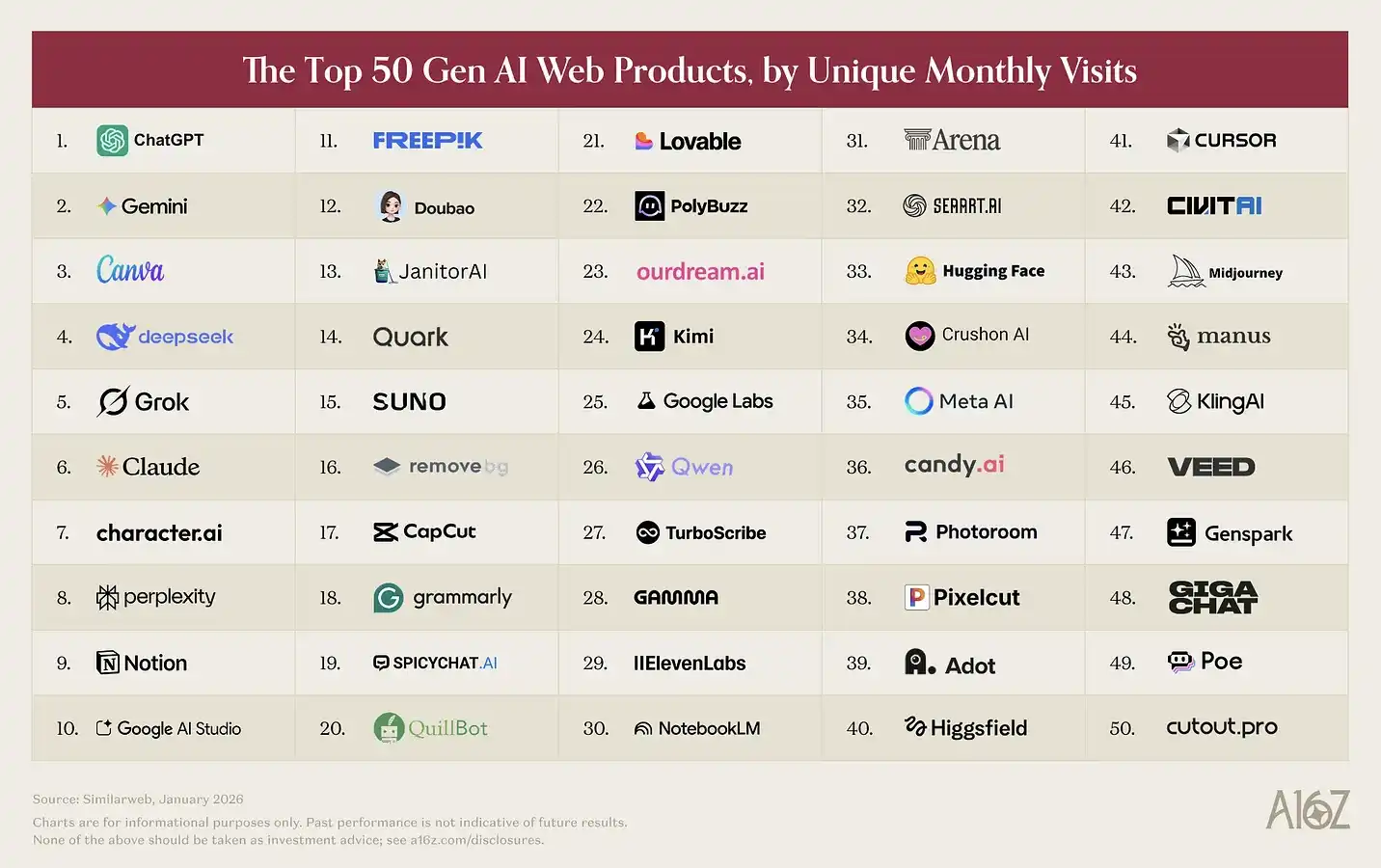

Как обычно, наш веб-рейтинги основаны на данных SimilarWeb за январь 2026 года по уникальным месячным визитам; мобильные приложения ранжируются по данным Sensor Tower за тот же месяц по MAU.

Вот основные наблюдения:

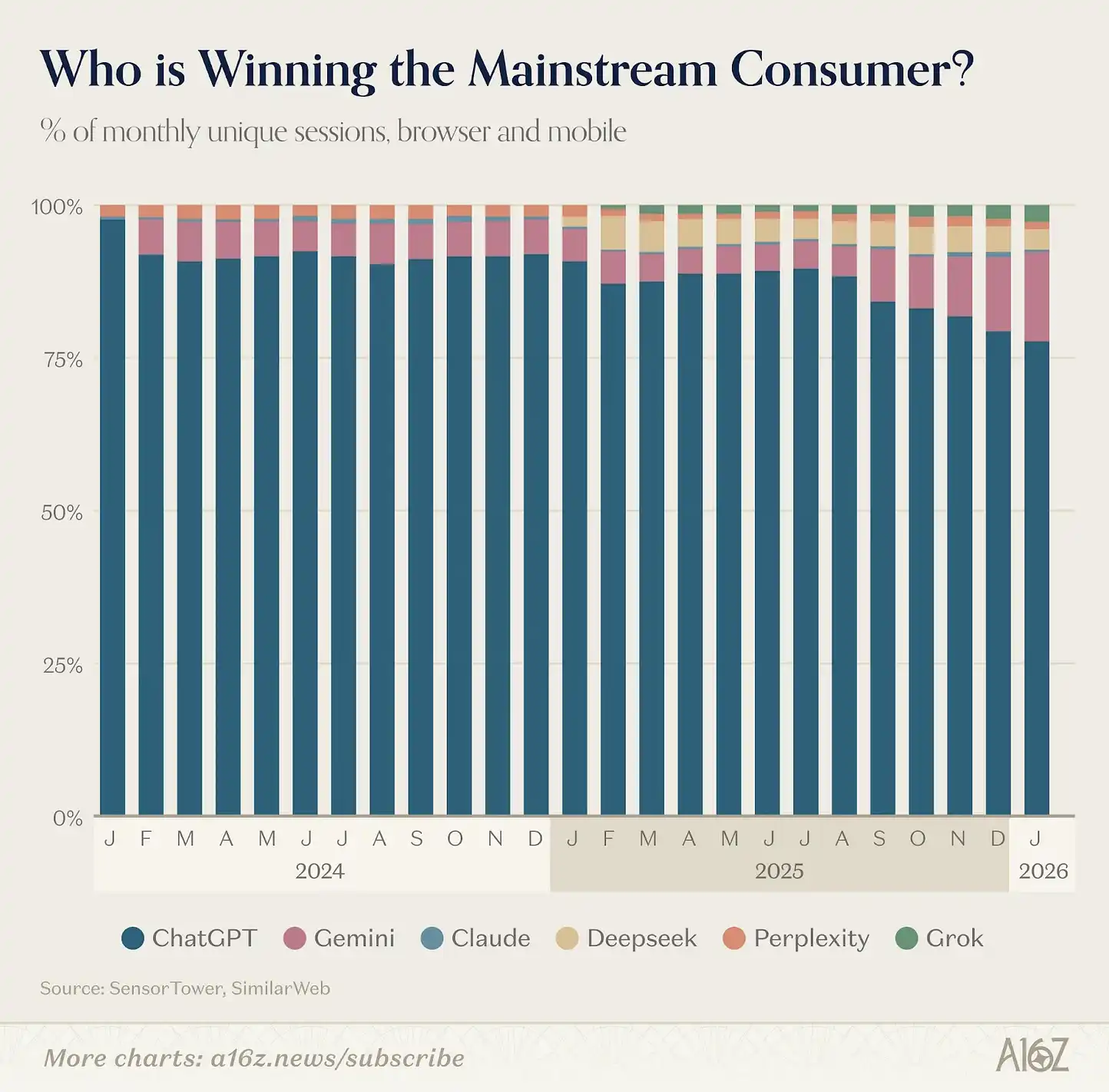

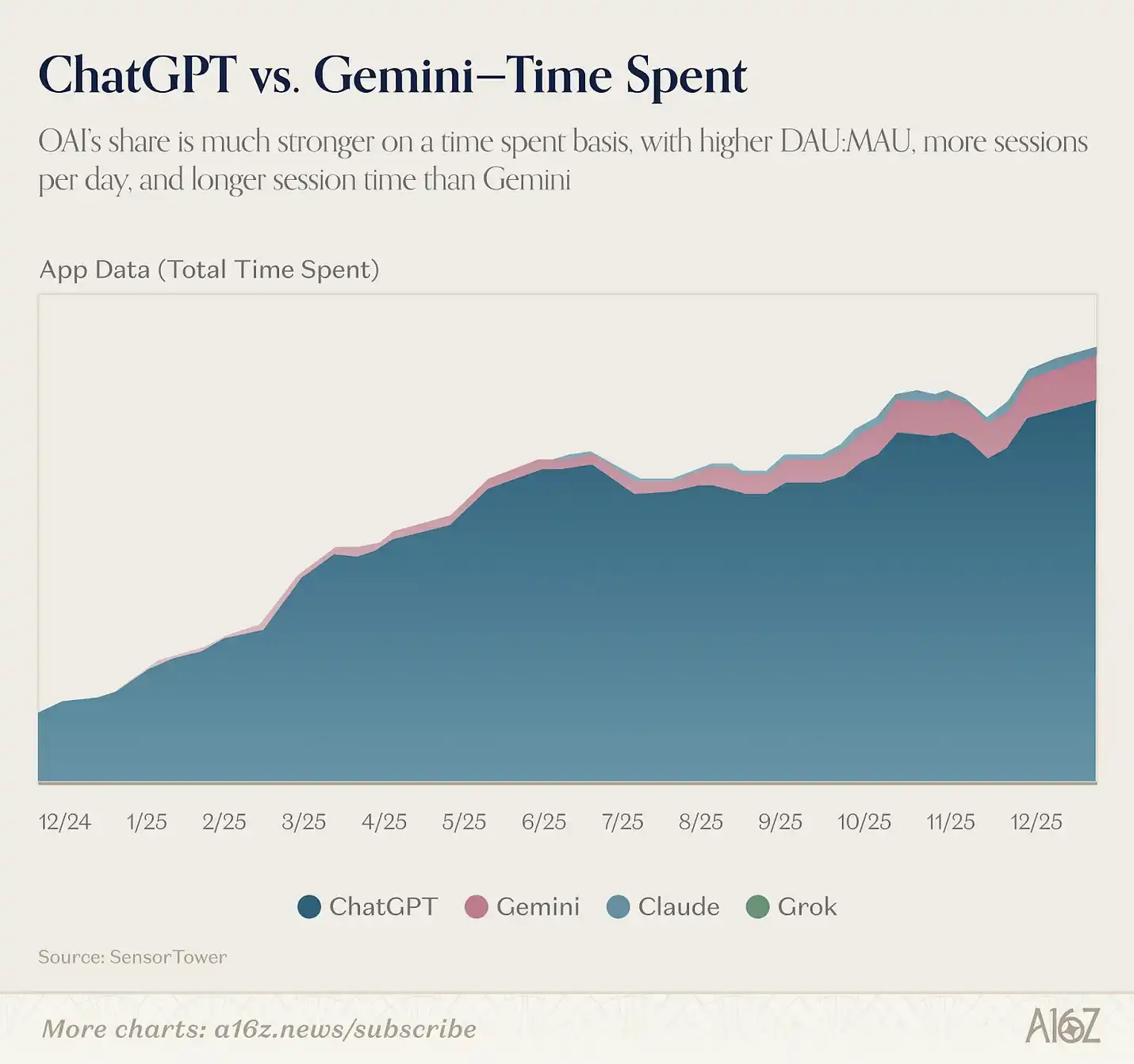

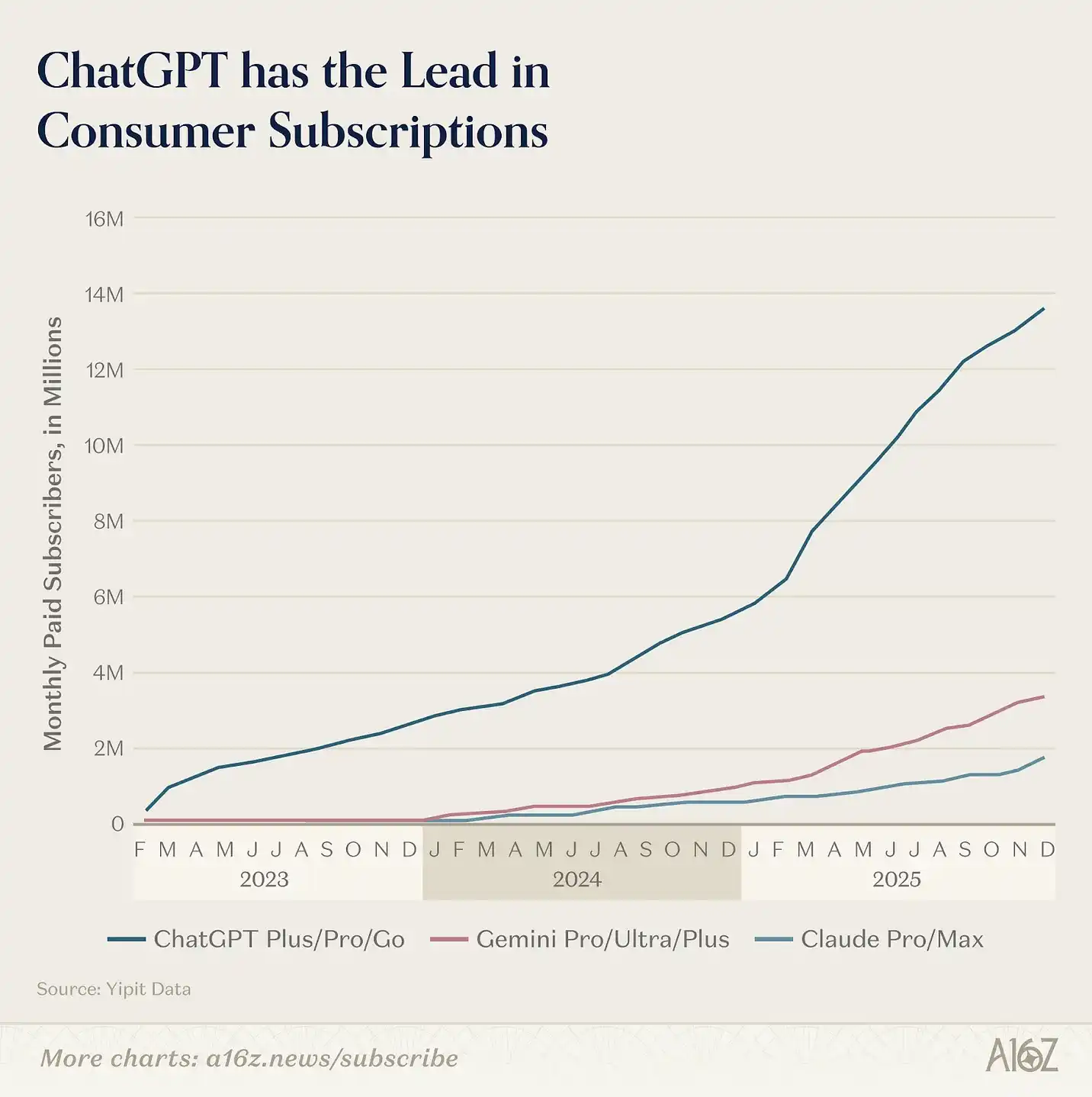

ChatGPT остаётся крупнейшим потребительским AI-продуктом. В веб-версии по месячным визитам он в 2.7 раза превосходит Gemini, а по мобильной активности — в 2.5 раза.

За последний год количество еженедельных активных пользователей ChatGPT выросло на 500 миллионов — до 900 миллионов. Учитывая масштаб, такой рост — исключительное достижение. Сейчас более 10% населения мира используют ChatGPT каждую неделю.

Однако мы начинаем видеть, что рынок расширяется: другие платформы быстро развиваются в узкоспециализированных сценариях. За год подписчики Gemini и Claude в США заметно выросли (хотя их масштабы всё ещё значительно меньше ChatGPT: примерно в 8 раз меньше по Gemini и в 4 раза по Claude).

По данным Yipit Data, к январю 2026 года платные подписчики Claude выросли более чем на 200% по сравнению с прошлым годом, а Gemini — на 258%. Также наблюдается всё более выраженная мультиплатформенность: около 20% еженедельных пользователей ChatGPT на вебе используют Gemini в ту же неделю.

Что происходит? Конкуренты начинают активно выводить продукты.

Google достигла заметных успехов в креативных моделях. Nano Banana за первую неделю создала 200 миллионов изображений и привлекла 10 миллионов новых пользователей Gemini; Veo 3 считается ключевым прорывом в области AI-видео. В то же время Anthropic продолжает фокусироваться на профессиональных пользователях (prosumer), запустив Cowork, Claude in Chrome, плагины для Excel и PowerPoint, а также Claude Code.

Главное в этой конкуренции — не только кто сегодня лидирует, а кто сможет занять структурно незаменимую позицию. В этой области «контекст постоянно накапливает преимущества»: чем больше модель знает о вас — ваших данных и привычках — тем лучше она может помочь, и тем чаще вы будете её использовать.

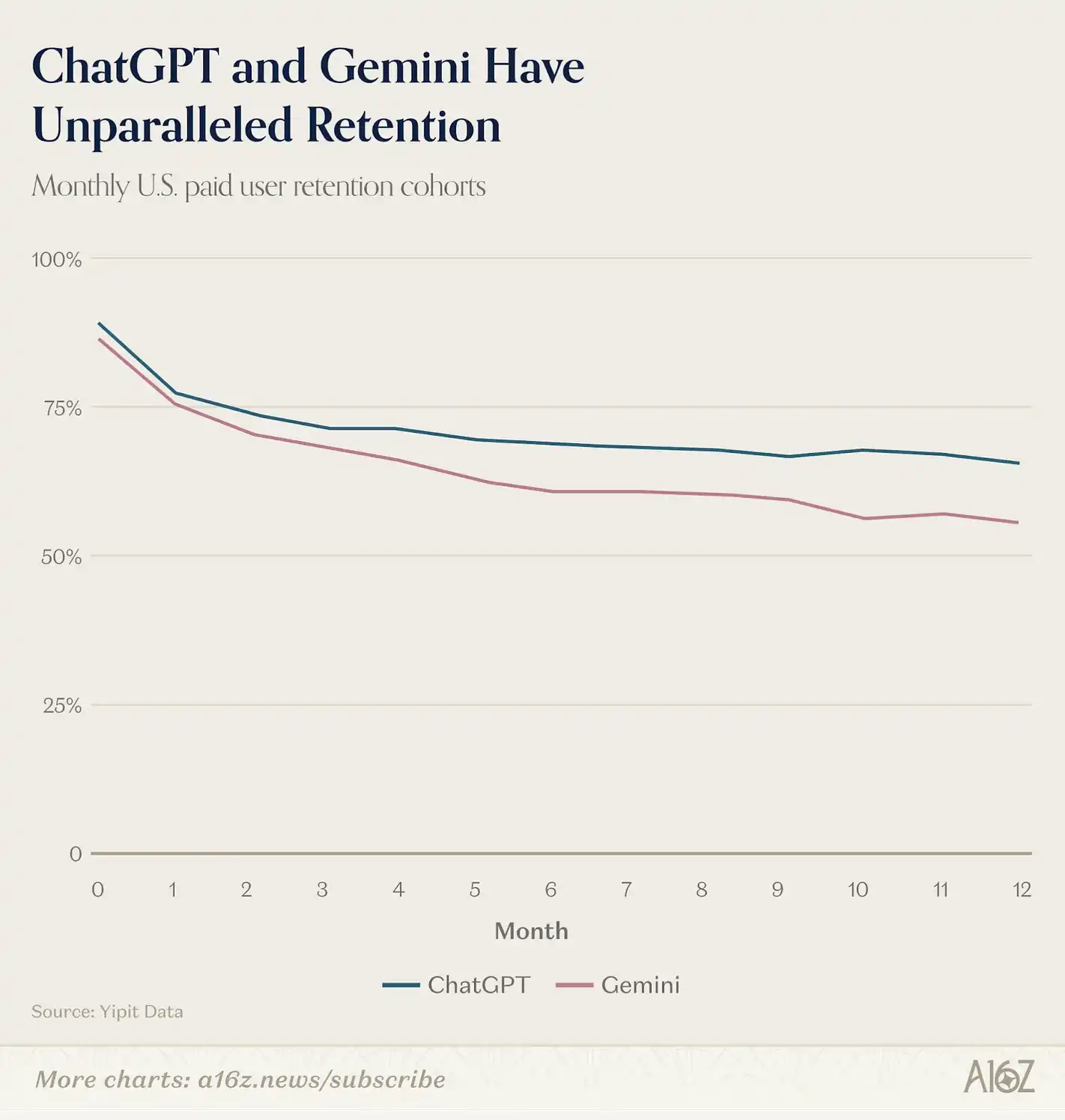

Предварительные данные показывают, что среднее число сессий в месяц у Gemini на вебе растёт, но всё ещё примерно в 1.3 раза ниже ChatGPT; на мобильных платформах разрыв ещё больше — в 2.2 раза. По данным Yipit Data, показатели удержания платных подписчиков в США у обеих компаний остаются лидирующими.

Следующий уровень «эффекта замыкания» — это экосистемы приложений.

И ChatGPT, и Claude создали свои экосистемы интеграции: GPTs и Apps у ChatGPT, MCP и Connectors у Claude позволяют пользователям строить собственные рабочие процессы поверх ассистента. Когда пользователь подключает ИИ к календарю, почте, CRM и другим системам, переключение между платформами становится сложнее. Разработчики также сосредотачиваются на наиболее масштабных экосистемах, создавая эффект «вращающегося колеса» — как в прошлых платформах.

Мы начинаем видеть, что пути развития платформ всё яснее. Сам Альтман говорил, что цель OpenAI — «привести ИИ к миллиардам людей, не способных платить за подписку», и поэтому они вводят рекламу; также планируют запуск системы аутентификации «Sign in with ChatGPT», чтобы сделать ChatGPT стандартным входом в интернет для потребителей. Их амбиция — сделать ChatGPT стартовой точкой для покупок, бронирований, поиска информации, здоровья и повседневных дел.

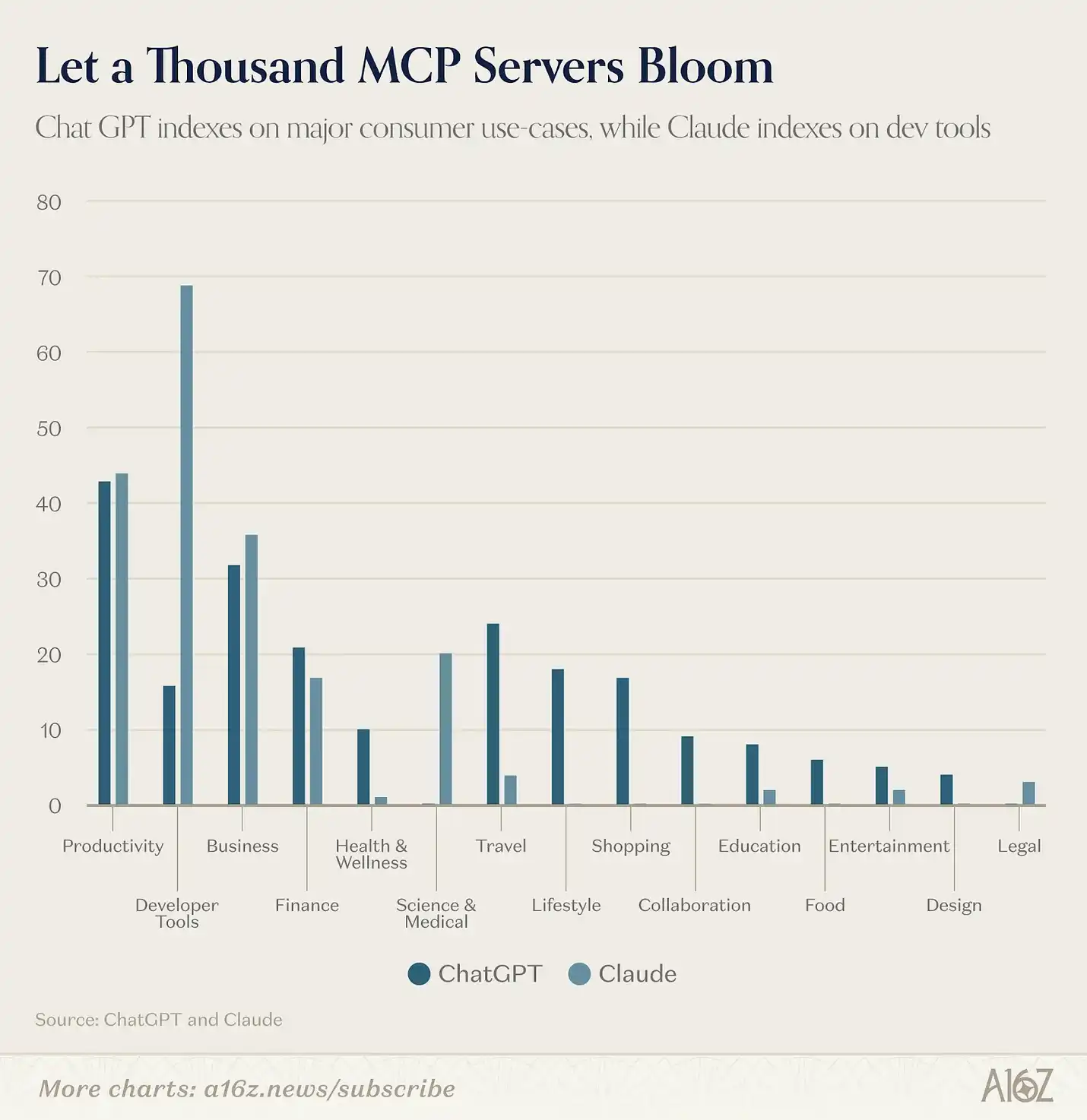

Каталог приложений уже отражает это направление. К концу февраля в магазине ChatGPT было 220 приложений в 13 категориях; у Claude — около 160 официальных интеграций и около 50 сообществ MCP. Из них только 41 совпадает — примерно 11% общего числа. Почти все — универсальные инструменты для продуктивности: Slack, Notion, Figma, Gmail, Google Calendar, HubSpot, Stripe.

За пределами этих базовых инструментов пути двух платформ практически полностью разошлись.

ChatGPT уже имеет более 85 приложений в сферах путешествий, шопинга, еды, здоровья, развлечений и образа жизни; у Claude в этих областях почти нет присутствия. Это сценарии потребительских транзакций: бронирование билетов на Expedia, покупки через Instacart, просмотр недвижимости на Zillow, запись питания в MyFitnessPal. Это самые амбициозные попытки AI стать супер-приложением для потребителя.

В отличие от этого, эксклюзивные интеграции Claude больше ориентированы на профессиональные и корпоративные сценарии: финансовые терминалы (PitchBook, FactSet, Moody’s, MSCI), инфраструктура для разработчиков (Sentry, Supabase, Snowflake, Databricks), научные и медицинские инструменты (PubMed, Clinical Trials, Benchling), а также постоянно расширяющееся сообщество open-source MCP. Это экосистема, которой ChatGPT пока не обладает.

Anthropic, похоже, сосредоточена на активных пользователях ИИ — разработчиках, специалистах по знаниям. Эти пользователи готовы и способны платить за более дорогие подписки. Хотя ChatGPT тоже запустила продукты для этой аудитории (Codex, Frontier), OpenAI ясно заявляет, что хочет сделать ChatGPT платформой для массового использования. Рост базы пользователей может открыть новые каналы монетизации. Уже тестируются рекламные модели, а дележка доходов с платформ — логичный шаг для расширения.

Если ассистент превратится не просто в чат-окно, а в операционную среду, то исход этой гонки скорее будет похож на мобильные ОС, чем на поисковую войну: две разные платформы с принципиально разными концепциями, каждая со своей миллиардной экосистемой.

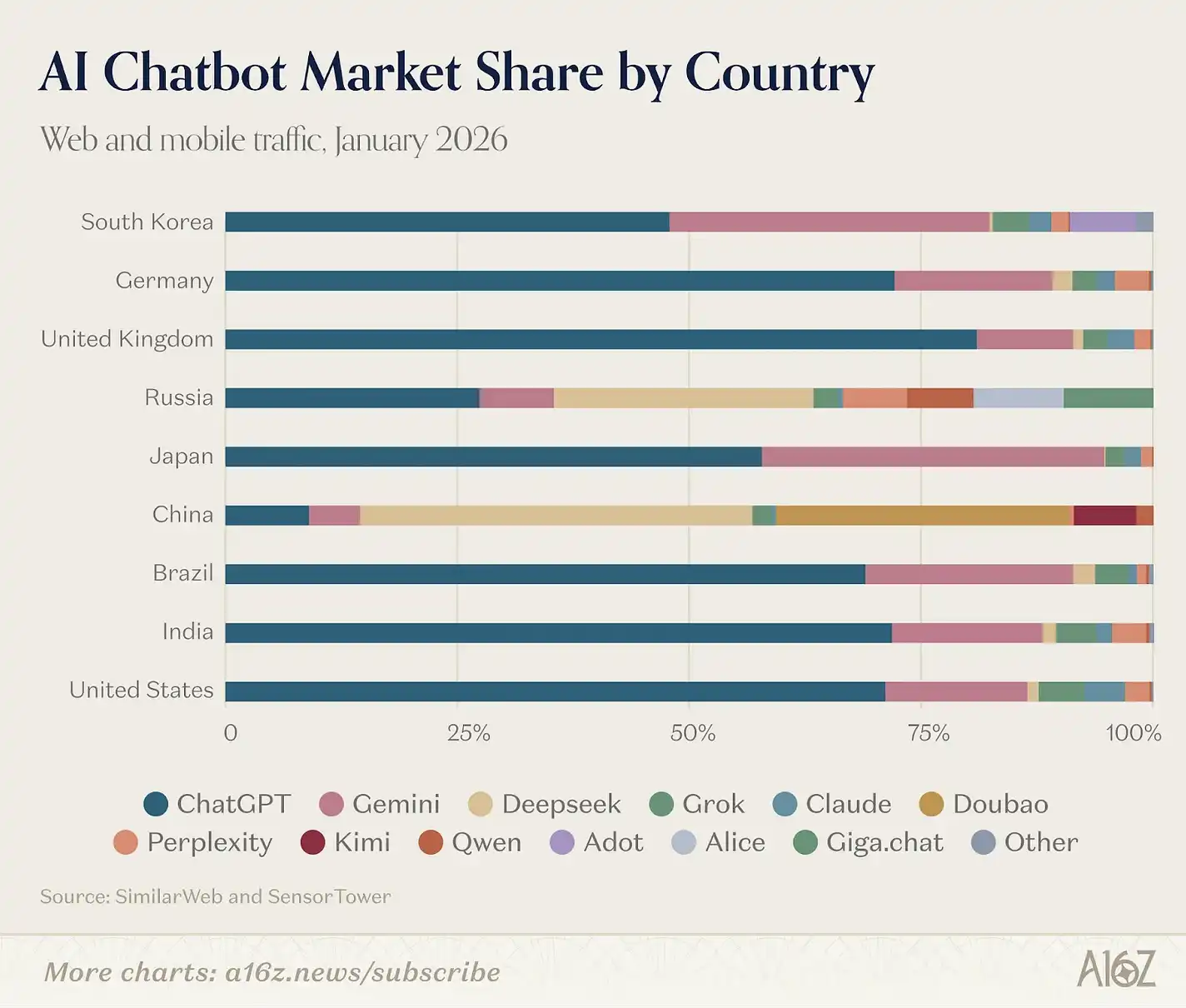

Географически рынок ИИ постепенно делится на три независимых экосистемы, между которыми разрыв растёт.

Использование западных AI-инструментов по-прежнему похоже: основные пользователи ChatGPT, Claude, Gemini и Perplexity — из одних и тех же стран: США, Индия, Бразилия, Великобритания и Индонезия (с разными порядками). В Китае и России эти продукты практически не используют, что связано с политическими факторами — с 2022 года санкции ограничивают использование американских AI в России; в Китае требуют локализации данных и соблюдения цензуры.

DeepSeek — единственный продукт, который сейчас выступает мостом между двумя лагерями. Веб-трафик: Китай — 33.5%, Россия — 7.1%, США — 6.6%; структура мобильных аналогична. В то же время, китайские пользователи активно используют Doubao и Kimi — местные модели.

Россия, которая ранее почти не имела самостоятельного рынка в рейтингах, сейчас становится третьей силой, с высоким проникновением DeepSeek. Yandex Browser с Alice AI достиг 71 миллиона MAU, став одним из десяти крупнейших мобильных AI-продуктов. Sber запустил GigaChat, впервые попав в наш рейтинг веб-версий. Такой расклад очень похож на китайский путь — санкции создали нишу, и местные продукты быстро заполнили её за два года.

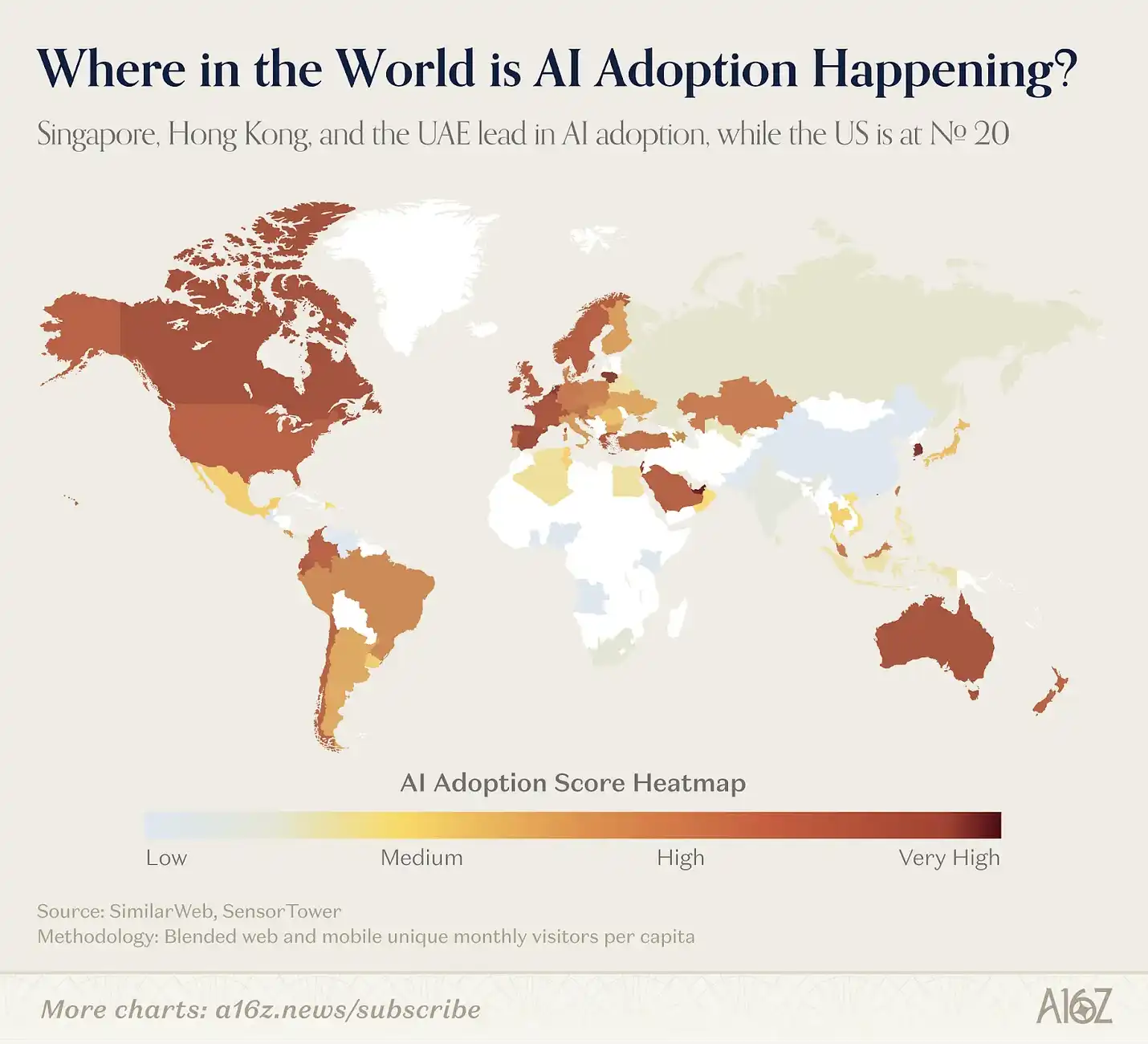

Чтобы оценить уровень внедрения AI по персоне, мы создали индекс, объединяющий средний показатель посещений веба и мобильных MAU, — он оценивает продукты по шкале 0–100. В результате сформировалась новая картина мира: первое место у Сингапура, затем — Арабские Эмираты, Гонконг и Южная Корея. США, где появилось большинство AI-продуктов, — лишь на 20-м месте.

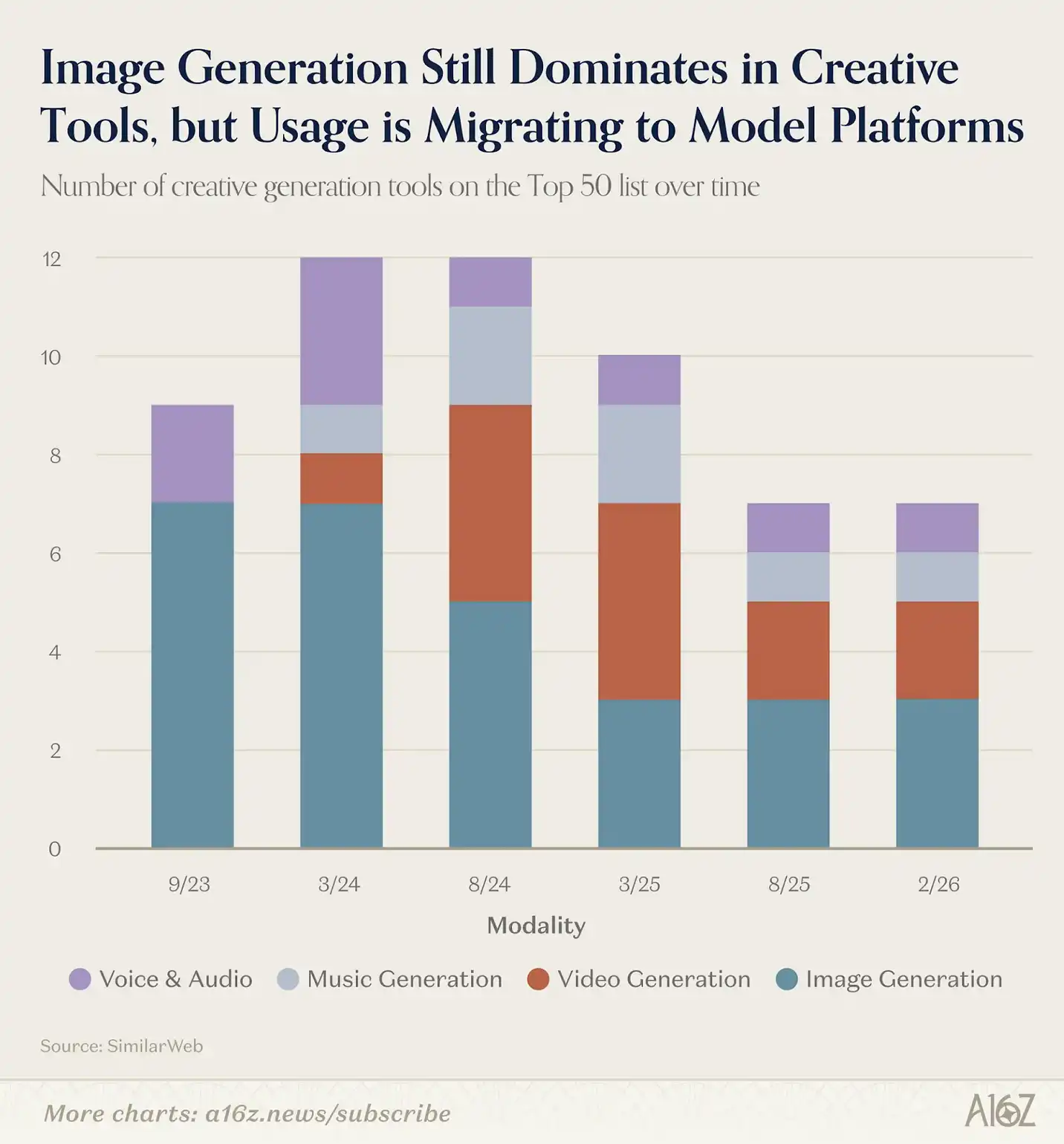

Midjourney, DALL-E и Stable Diffusion — первые продукты, познакомившие ранних пользователей с генеративным AI, все вышли до ChatGPT. В ранней стадии генеративного AI, инструменты для создания изображений доминировали в креативных сценариях (видео и аудио появились позже), и в первых версиях рейтинга занимали лидирующие позиции. Но сейчас ситуация изменилась.

В первой версии рейтинга, опубликованной в сентябре 2023 года, из 9 креативных инструментов 7 — это инструменты для генерации изображений. Через три года осталось только 3 таких продукта, а всего — 7. Изменение связано с появлением новых категорий: видео, музыка и голосовые генераторы, вытеснивших изображение.

Изменения в области генерации изображений — результат «бандлинга» (объединения). Благодаря встроенным моделям в ChatGPT (GPT Image 1.5) и Gemini (Nano Banana), конкуренция среди отдельных генераторов изображений резко выросла. В первой версии рейтинга, Midjourney входила в топ-10, сейчас — на 46-м месте. Среди оставшихся — Leonardo, Ideogram, CivitAI — больше обслуживают узкие сообщества, предлагая специфические функции, а не конкурируют с универсальными генераторами.

Самые заметные изменения — в области видео. Kling AI, Hailuo и Pixverse уже имеют реальную аудиторию, а китайские модели продолжают лидировать по качеству. Если в следующем выпуске появится Seedance 2.0, мы не удивимся. В то же время Veo 3 стал первым американским моделью, приблизившимся к этим стандартам, и значительно повысил трафик Google Labs, поднявшись с 36-го на 25-е место.

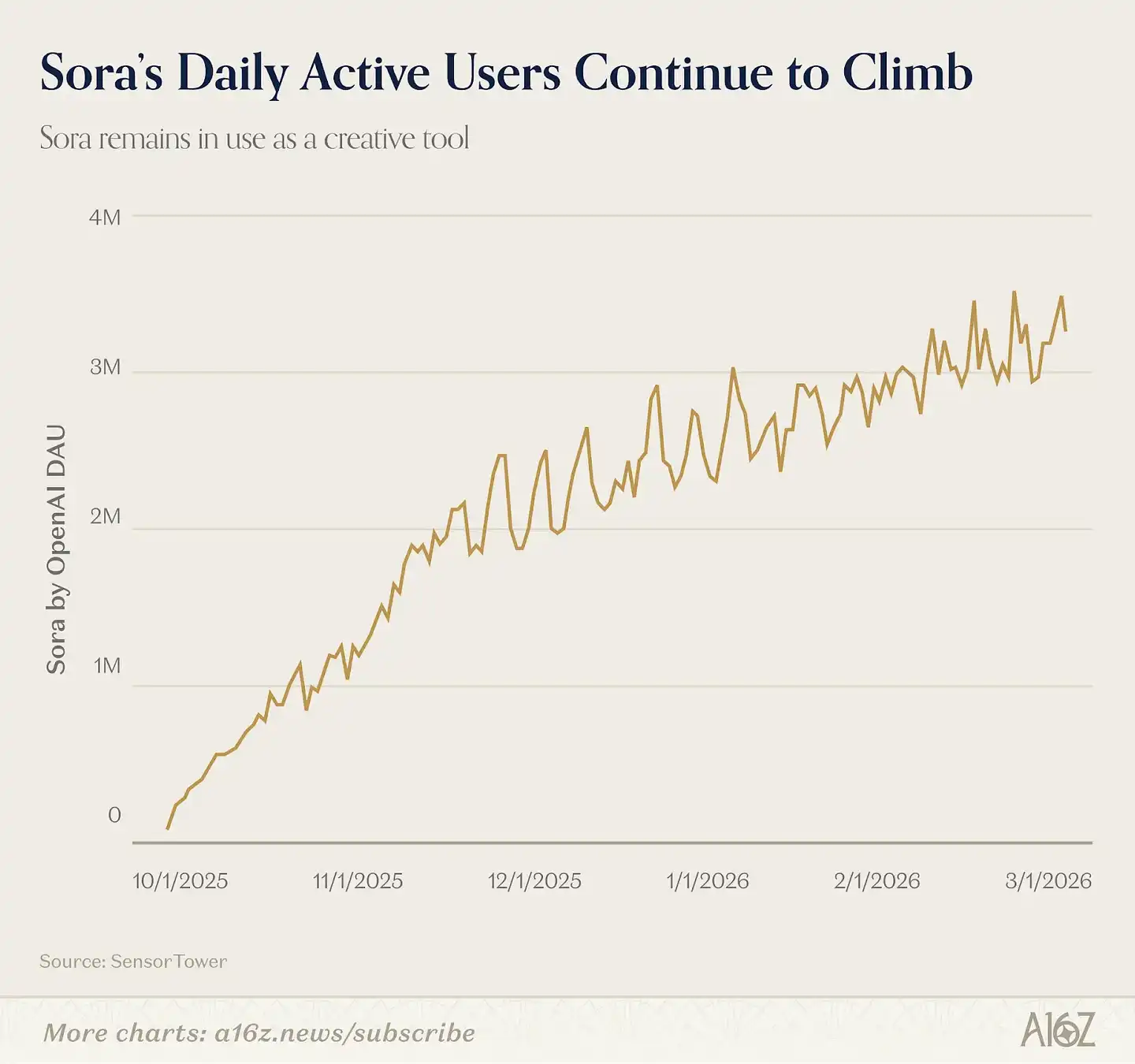

Кого не было? Sora. В сентябре 2025 года OpenAI выпустила Sora 2.0 как отдельное приложение, позволяющее загружать свои аватары и создавать видео с реальными людьми. Sora 20 дней подряд возглавляла рейтинг App Store в США и достигла 1 миллиона скачиваний быстрее ChatGPT. Но затем скачивания снизились — Sora так и не стала вирусным социальным приложением, и в мобильных рейтингах не попала. По данным Sensor Tower, ежедневная активность Sora на мобильных всё ещё превышает 300 тысяч. Многие создатели AI-видео продолжают использовать её, хотя публикуют контент на других платформах.

В области музыки и голоса ситуация стабильнее.

Suno (15 место) сохраняет позицию из прошлого рейтинга; ElevenLabs стабильно в топе с сентября 2023 года. Их ключевые функции — клонирование голоса, озвучивание и создание аудио — остаются нишевыми и не превращаются в простую опцию внутри больших моделей.

Общая закономерность такова: когда крупные компании и платформы (Google, OpenAI) сосредотачиваются на области изображений и всё более на видео, независимые продукты теряют долю рынка. Но при этом появляется возможность создавать более стилизованные и, возможно, более прибыльные продукты для узких групп пользователей. В областях, где гиганты ещё не вошли массово — например, музыка и голос — рынок остаётся более свободным.

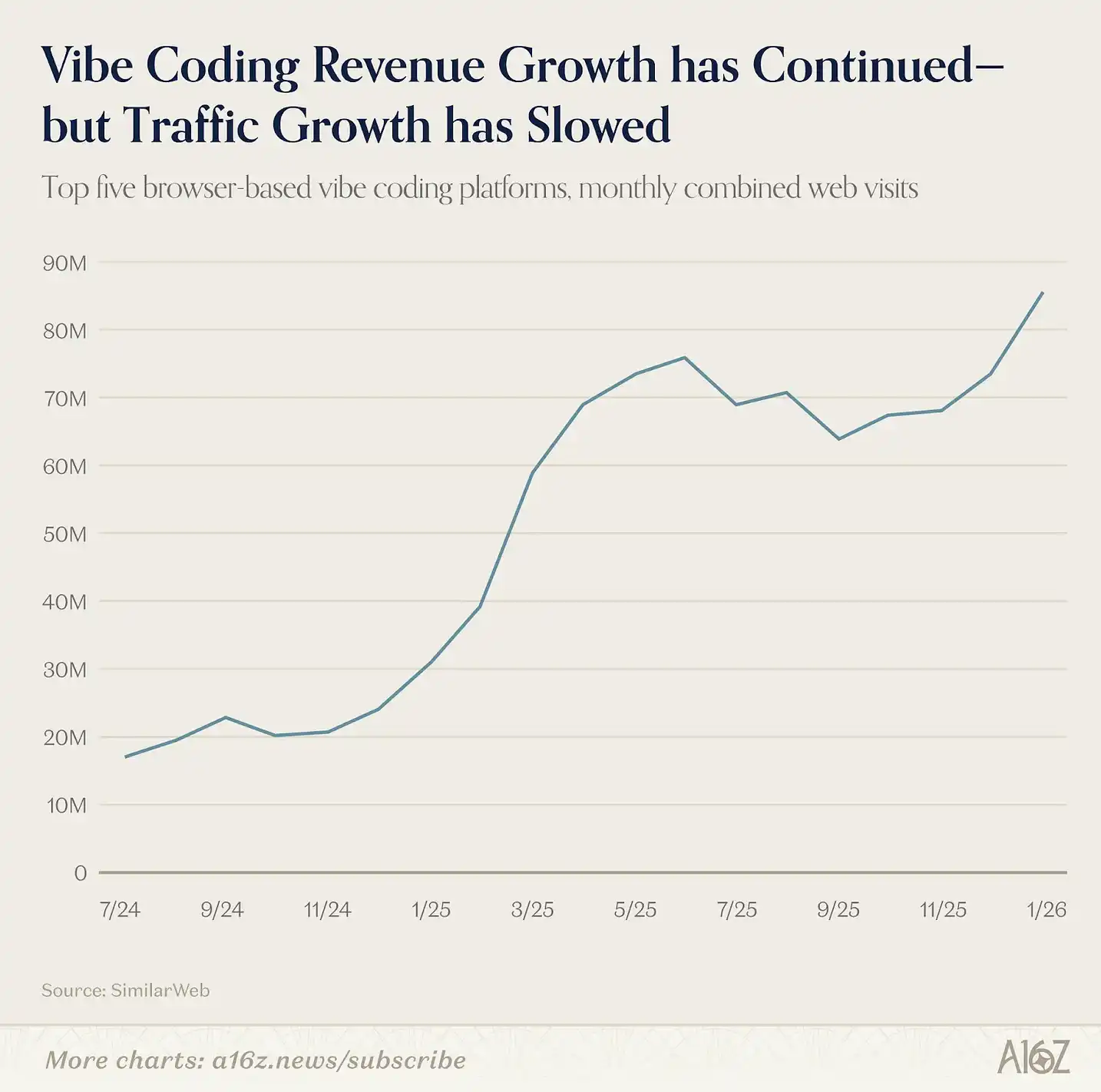

Переход к Agentic AI начался не с этого рейтинга, а ещё в прошлой версии, когда появились так называемые «vibe coding». Когда в марте 2025 года в рейтинг вошли Lovable, Cursor и Bolt, они представляли новый тип продуктов: ИИ перестал просто отвечать или генерировать контент — он начал «строить вещи» за пользователя. Это поведенческий агент, ориентированный на отдельные вертикали.

Доказано, что vibe coding хорошо удерживает технических и полутехнических пользователей. В этом выпуске в списке остаются Replit и Lovable, а также Claude Code (через Claude). В будущем есть ещё потенциал роста, поскольку эта тенденция пока не достигла массового рынка. Топ-5 платформ vibe coding продолжают расти, хотя и с замедлением после пика — но по мере глубокой интеграции разработчиков и команд, доходы многих продуктов продолжают расти.

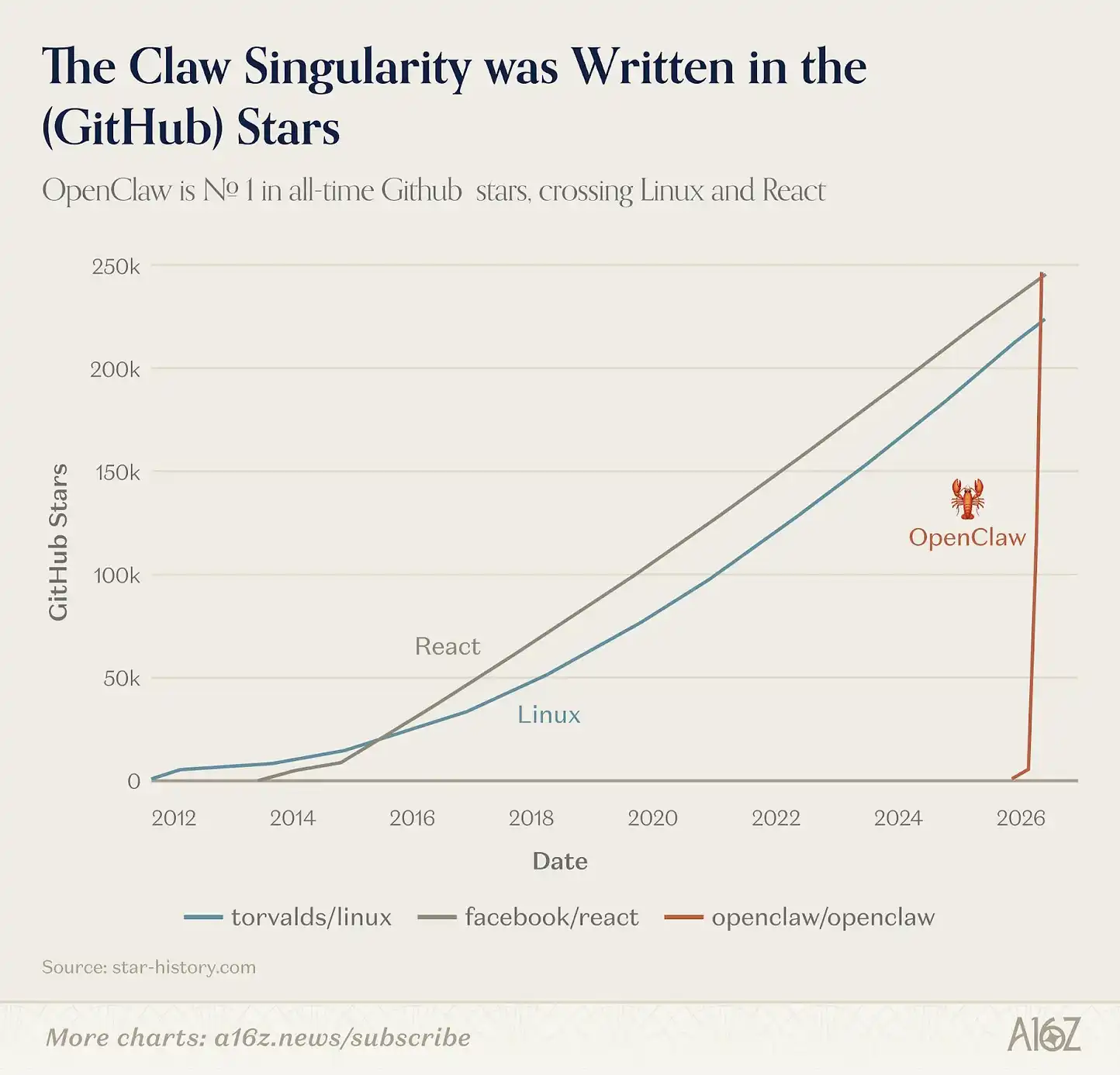

Недавно появились и горизонтальные агенты. В январе 2026 года проект OpenClaw, открытый исходный код, за несколько недель вырос с одного разработчика до 68000 звезд на GitHub и привлёк внимание СМИ. Создан он австрийским разработчиком Петером Штайнбергером и представляет собой локальный AI-агент, подключающийся к мессенджерам и выполняющий многошаговые задачи от имени пользователя.

Если ChatGPT — это момент, когда потребитель впервые понял, что ИИ может «вести диалог», то OpenClaw — это момент, когда он понял, что ИИ может «действовать». Этот продукт быстро стал популярным среди разработчиков, и если бы мы расширили период до февраля, он, вероятно, попал бы в топ-30 веб-рейтинга.

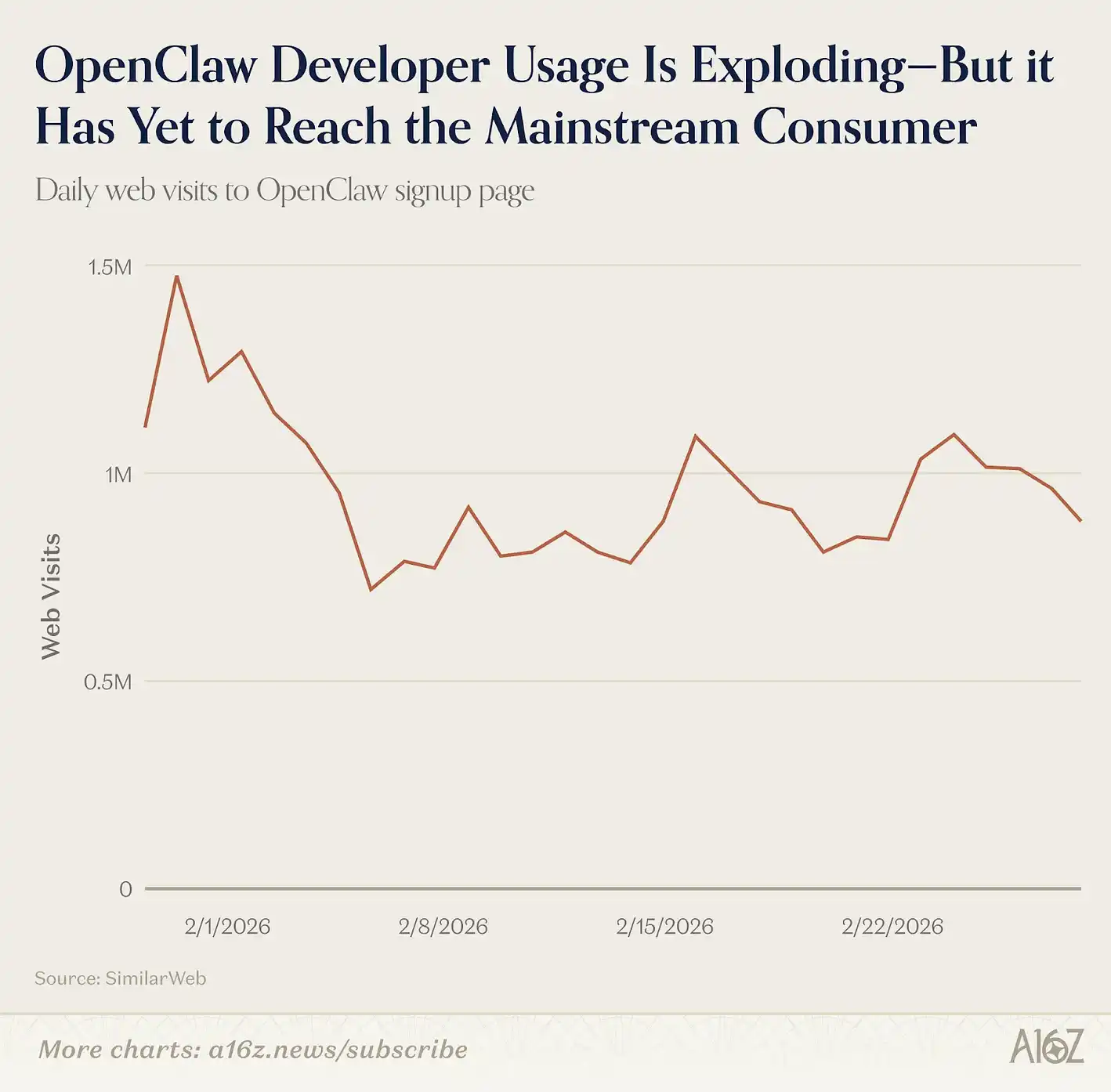

Пока что OpenClaw не предназначен для массового потребителя — установка и обслуживание требуют знаний командной строки. Но интерес к нему растёт, и в начале марта он стал проектом с наибольшим числом звезд на GitHub, превзойдя React и Linux. Однако по количеству новых пользователей, заходящих на сайт установки, он ещё не вышел на массовый рынок — трафик остаётся стабильным.

В феврале 2026 года OpenAI приобрела OpenClaw, что может означать скорое появление более удобной версии для широкой аудитории.

OpenClaw — не единственный горизонтальный агент в рейтинге.

Вошли также Manus и Genspark. Эти платформы позволяют пользователям поручать ИИ открытые задачи — исследование, анализ таблиц, создание презентаций — и получать результат полностью автоматически. Manus — второй раз в рейтинге; с момента первого появления его купила Meta за примерно 2 миллиарда долларов в декабре 2025. Genspark впервые в списке, недавно завершила раунд B на 300 миллионов долларов и объявила о годовой выручке в 100 миллионов.

На мобильных устройствах взаимодействие с агентами обычно происходит через текстовые сообщения, а не отдельные приложения. Например, OpenClaw подключается к WhatsApp, Telegram или Signal, и пользователь общается, как с другом, а AI выполняет задачи в фоне. Аналогично, продукт Poke использует SMS для взаимодействия с агентами.

Эти продукты конкурируют с универсальными LLM-ассистентами — ChatGPT, Claude и Gemini — в области функций Agent. По мере развития Connectors и экосистем, возникает важный вопрос: станет ли какой-то из них «основным агентом» пользователя?

Ответ, возможно, станет яснее в ближайшие шесть месяцев.

Ранее рейтинги основывались на двух метриках: посещениях веба и MAU мобильных. Но сейчас появляются новые AI-продукты, которые эти показатели не полностью отражают. За последний год важнейший рост потребительского AI происходит именно в таких продуктах, которые не показывают высоких показателей веб-трафика или мобильных MAU.

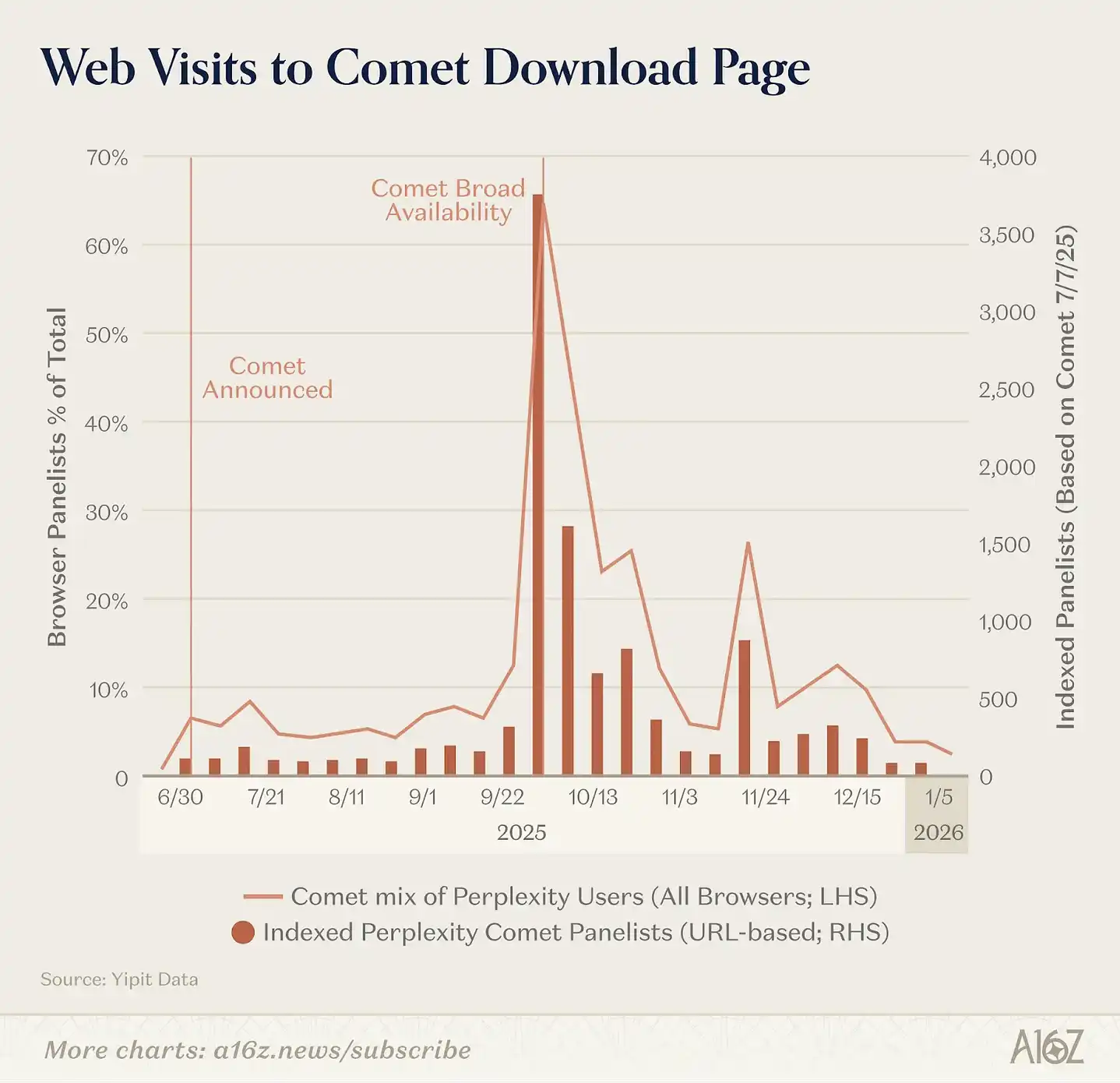

Самое заметное — браузеры превращаются в AI-продукты. За последние девять месяцев OpenAI запустила Atlas — браузер с встроенным ChatGPT, Perplexity — Comet, а Browser Company (позже приобретённую Atlassian) — Dia. По данным Yipit, Comet оказывает наибольшее влияние на рынок (по посещениям страниц), но ни один AI-браузер пока не показывает устойчивого роста.

Некоторые гиганты AI интегрируют функции прямо в существующие браузеры, не создавая отдельные AI-оболочки. Google встроила Gemini в Chrome и запустила Disco — тестовую версию, которая динамически генерирует веб-приложения по текущей вкладке. Anthropic выпустила Claude in Chrome, позволяя подключать сессии Claude и Claude Code прямо в браузере.

Рост нативных десктопных AI-инструментов особенно заметен среди разработчиков.

Например, Claude Code — командный агент для разработчиков — за шесть месяцев достиг 1 миллиарда долларов ARR. OpenAI запустила отдельное приложение Codex для Mac, и по состоянию на начало марта у него 2 миллиона активных пользователей в неделю, с ростом 25% в неделю. Cursor остаётся в топ-50 веб-версий.

Для обычных потребителей наиболее популярны отдельные голосовые AI-приложения: Fireflies, Fathom, Otter, TL;DV, Granola — все работают по модели PLG и постепенно захватывают корпоративный сегмент. Их суммарная месячная аудитория — около 20 миллионов. Также растут интеграции AI в рабочие пространства, например, Notion (в этом рейтинге впервые), с функциями записи встреч, исследовательских агентов и автоматизации задач.

В конце концов, AI всё больше внедряется в привычные программы: Claude in Excel, Claude in PowerPoint, ChatGPT for Excel, а также Gemini в Workspace — Docs, Sheets, Gmail и Meet с встроенными AI-функциями. В январе 2026 года Google запустила Personal Intelligence, связывающую Gemini с Gmail, Photos, YouTube и Search, чтобы ассистент мог автоматически учитывать ваши бронирования, покупки, фото и привычки — без дополнительных команд.

Эта тенденция означает, что наши рейтинги недооценивают реальные показатели использования AI. Разработчик, использующий Claude Code по 8 часов в день, или специалист, пишущий письма через Wispr, — это активные пользователи AI, которых трудно отследить по веб-данным. Когда AI превращается из отдельного продукта в базовую функцию, наши методы оценки требуют пересмотра.