Автор: Кайл Соска, главный инвестиционный директор Ramiel Capital

Перевод: Felix, PANews

Криптовалютный рынок уже несколько месяцев находится в состоянии уклонения от риска, и главный инвестиционный директор Ramiel Capital Кайл Соска внимательно изучает различные рыночные данные в поисках признаков возможного поворота. В этой статье рассматривается структура рынка бессрочных контрактов и, на основе данных прозрачной панели Ethena, анализируется рыночная склонность к риску.

Долгое время характерной чертой крипторынка была высокая волатильность активов и широкое использование трейдерами высоких кредитных плеч. Бессрочные контракты стали наиболее торгуемым продуктом в криптосфере, их объем в 5–20 раз превышает объем спотового рынка. Будучи центром рыночного кредитного плеча для розничных трейдеров, использование бессрочных контрактов для оценки рыночной склонности к риску логично.

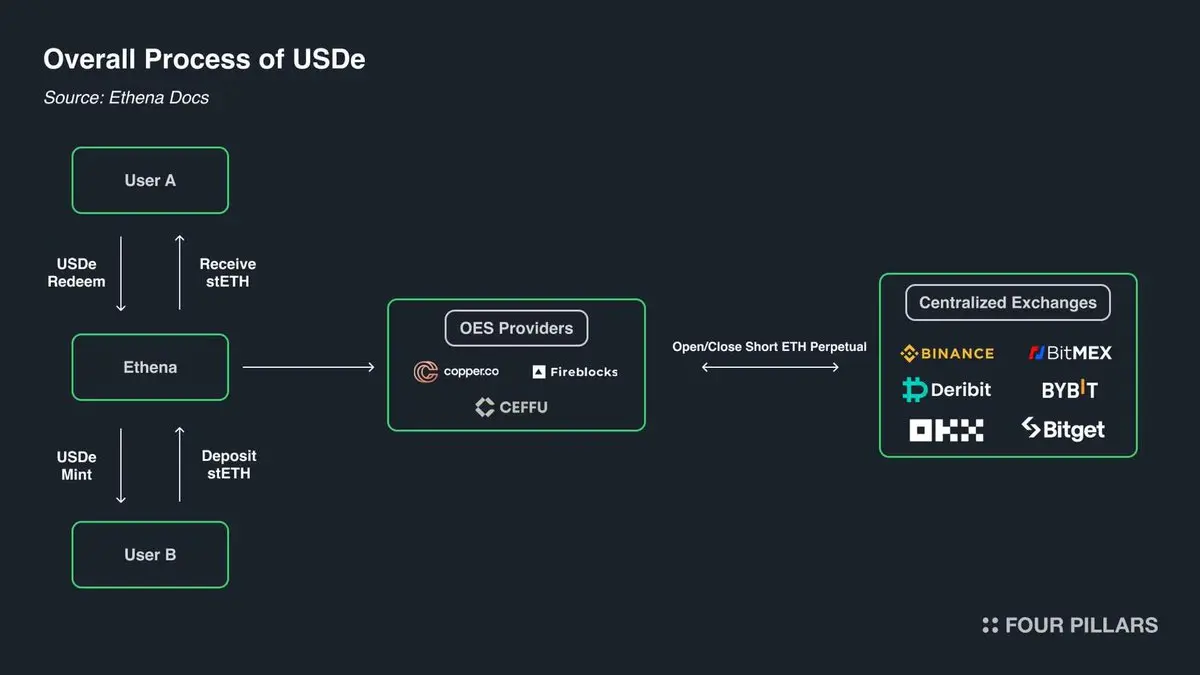

Особенно важен Ethena, предоставляющий уникальную возможность наблюдения за рынком криптовых деривативов. Как показано на рисунке, Ethena реализует стратегию «криптоарбитража». Эта стратегия очень проста: когда криптотрейдеры открывают длинную позицию, Ethena выступает в роли противоположной стороны, открывая короткую. Затем Ethena обеспечивает покупку активов в точной пропорции с их короткой позицией.

В некотором смысле Ethena предлагает «кредитные услуги с плечом». Трейдеры хотят заработать на росте криптовалют, но у них нет достаточных средств, в то время как Ethena обладает капиталом, но ограничена в рисках. Поэтому трейдеры берут у Ethena заем, оплачивая стоимость за счет «базисной разницы + ставки финансирования» через бессрочные контракты.

Источник: ethena.fi

Структура бессрочных контрактов предполагает, что каждый лонг соответствует короткому в соотношении 1:1. Каждый открытый контракт в бессрочном контракте — это соглашение между двумя сторонами. Роль биржи — способствовать согласованию этих контрактов, обеспечивая наличие достаточного капитала у держателей длинных и коротких позиций. Ниже приведена таблица с четырьмя возможными сценариями согласования.

Матрица бессрочных контрактов

Каждая сделка включает покупателя и продавца. Когда обе стороны — и покупатель, и продавец — открывают длинные или короткие позиции, биржа просто передает право собственности на контракт от одной стороны к другой. Такой перенос не создает и не уничтожает контракт. Если покупатель открывает длинную позицию, а продавец — короткую, создается новый контракт, увеличивающий общее число открытых контрактов на 1. В случае, когда продавец закрывает длинную позицию, а покупатель — короткую, биржа может просто разорвать связь с обеими сторонами и удалить этот контракт, уменьшая число открытых контрактов на 1.

Кто же в типичном рынке действительно владеет этими контрактами? На мой взгляд, их можно условно разделить на четыре категории:

-

(Длинные) направленные лонги

-

(Короткие) направленные шорты / хеджеры

- a. Прямой хедж по активам

- b. Хеджирование структурированных продуктов

-

(Короткие) трейдеры на базе разницы (Ethena и др.)

-

(Смешанные) арбитражеры бессрочных контрактов между платформами

Направленные лонги стремятся к экспозиции. Они ищут риск, и их потребность в нем зависит от их склонности к риску.

Направленные шорты включают участников, желающих получить экспозицию на падение активов, а также тех, кто хочет за счет налоговых преимуществ хеджировать свои позиции. Венчурные фонды (VC) и сотрудники компаний, получающие вознаграждение в токенах, обычно стремятся хеджировать разблокируемые токены по текущей цене. В отношении альткоинов многие рынки слишком малы для эффективного прямого хеджирования или вообще не имеют соответствующих инструментов. В таких случаях компании вроде Cumberland, Wintermute, FalconX, Flowdesk, Amber создают динамически управляемые синтетические позиции, используя короткие позиции по ликвидным активам, таким как биткоин и эфир, чтобы хеджировать экспозицию на рынках с низкой ликвидностью, например, Monad. Также сюда относятся проекты вроде Neutrl, использующие такие хеджирования как стратегию получения дохода.

Трейдеры на базе разницы — спекулятивные продавцы шортов. Они не заинтересованы в направленной экспозиции, а активно заполняют избыточный спрос на длинные позиции при дисбалансе рынка. В большинстве рыночных условий спрос на лонги превышает спрос на шорты, и их роль — компенсировать этот разрыв. Их позиции могут меняться очень гибко.

Арбитражеры бессрочных контрактов между платформами одновременно держат длинные и короткие позиции. Их задача — связать разные инструменты бессрочного рынка и корректировать мелкие ценовые расхождения внутри стоимости торговых сборов. Их длинные позиции полностью совпадают с короткими в любой момент времени.

По конструкции, каждый бессрочный контракт — это 1:1, и длинная позиция совпадает с короткой, поэтому:

Направленный лонг + арбитражный лонг = направленный шорт + базисный шорт + арбитражный шорт

Кроме того, структура арбитража бессрочных контрактов показывает:

Арбитражный лонг = арбитражный шорт

Исключая это из первого уравнения, получаем:

Направленный лонг = направленный шорт + базисный шорт

Ethena предоставляет индекс, отражающий все базисные шорт-позиции, что помогает глубже понять разницу между направленными лонгами и шортами.

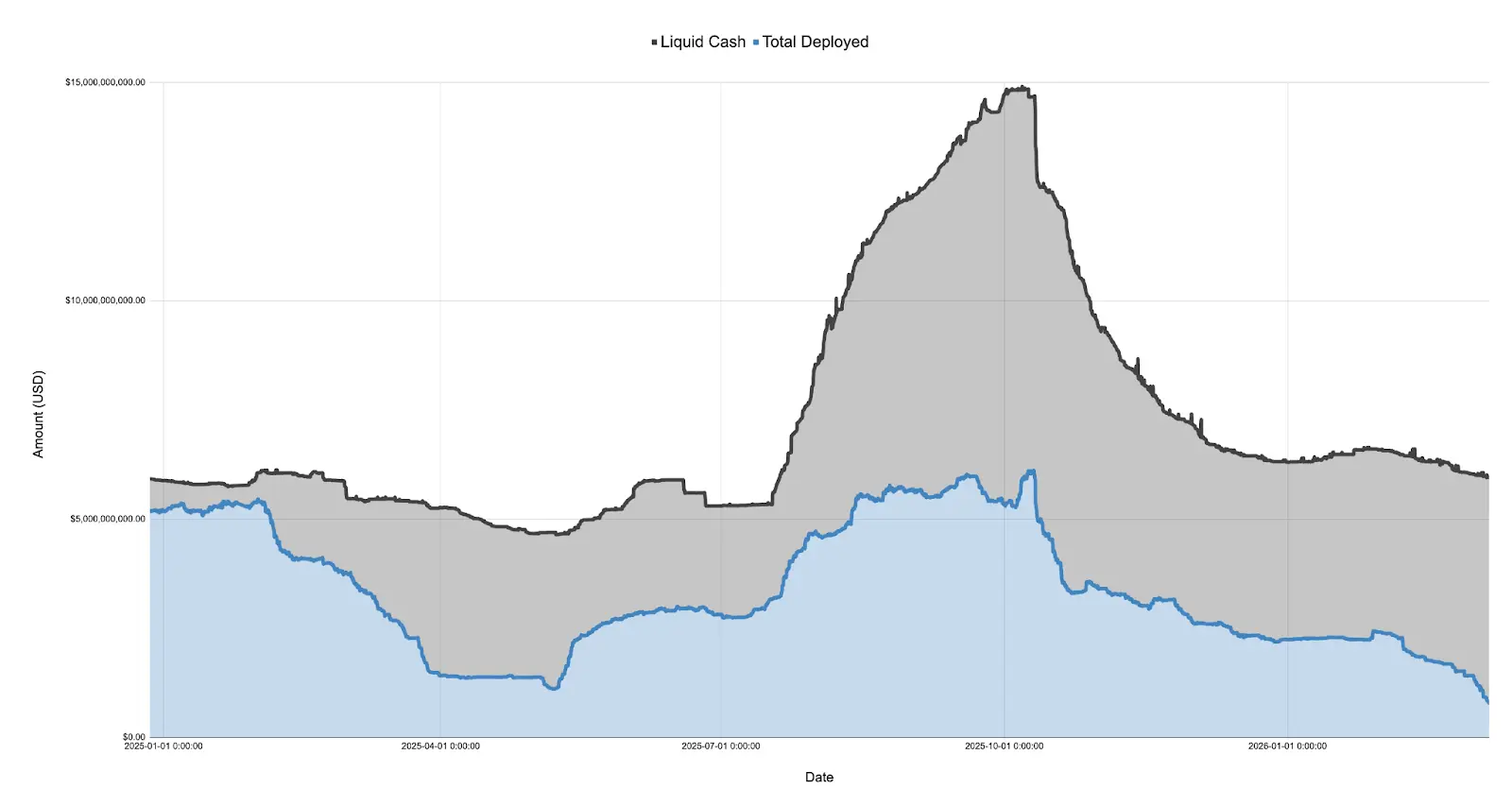

Ниже изображена отчетная балансировка Ethena за период с 27.12.2024 по 07.03.2026:

В 2025 году после запуска токена $TRUMP в январе рыночное настроение резко сместилось в сторону избегания риска, и с тех пор шло снижение до апреля, связанного с торговыми переговорами и финальным «Днем освобождения». За этот период депонированный капитал Ethena упал с более чем 5 миллиардов долларов до всего 11,08 миллиона долларов, что более чем на 75% ниже.

Важно отметить, что депонированный капитал Ethena — это индекс избыточного спроса на длинные позиции. Хотя Ethena не единственная структура, реализующая такие сделки, ее масштаб (иногда около 25% от Binance и Bybit) позволяет предположить, что при наличии избыточных наличных средств она расширяет книгу заказов, чтобы покрыть любой недостающий спрос на лонги. Это свидетельствует о том, что хотя общий спрос на экспозицию на лонги в апреле 2025 мог и не снизиться на 75%, избыточный спрос, не покрытый шортами, действительно уменьшился.

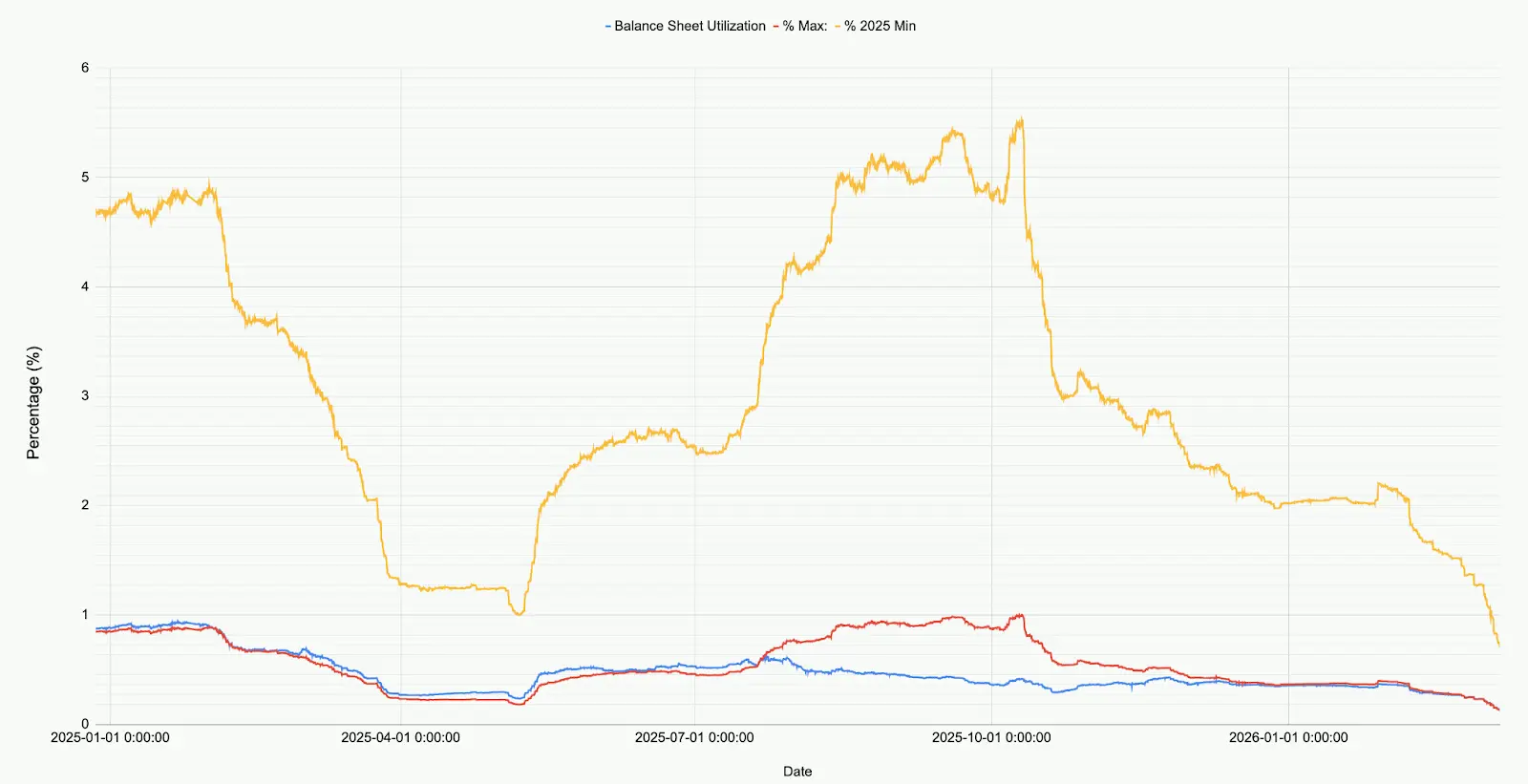

Ниже показана динамика депонированных средств Ethena относительно общего масштаба, минимума и максимума 2025 года.

Анализируя текущий рынок, можно заметить, что на все рынки (BTC, ETH, SOL, BNB, XRP, HYPE) Ethena располагает всего 7,9 млрд долларов (791 241 545,6 долларов). Это всего 71% от минимального уровня 2025 года и лишь 12,9% от максимума, достигнутого до 10 октября. Эта цифра не означает негатив по отношению к Ethena, а отражает текущую рыночную ситуацию: чистый спрос на лонги находится на исторически низком уровне.

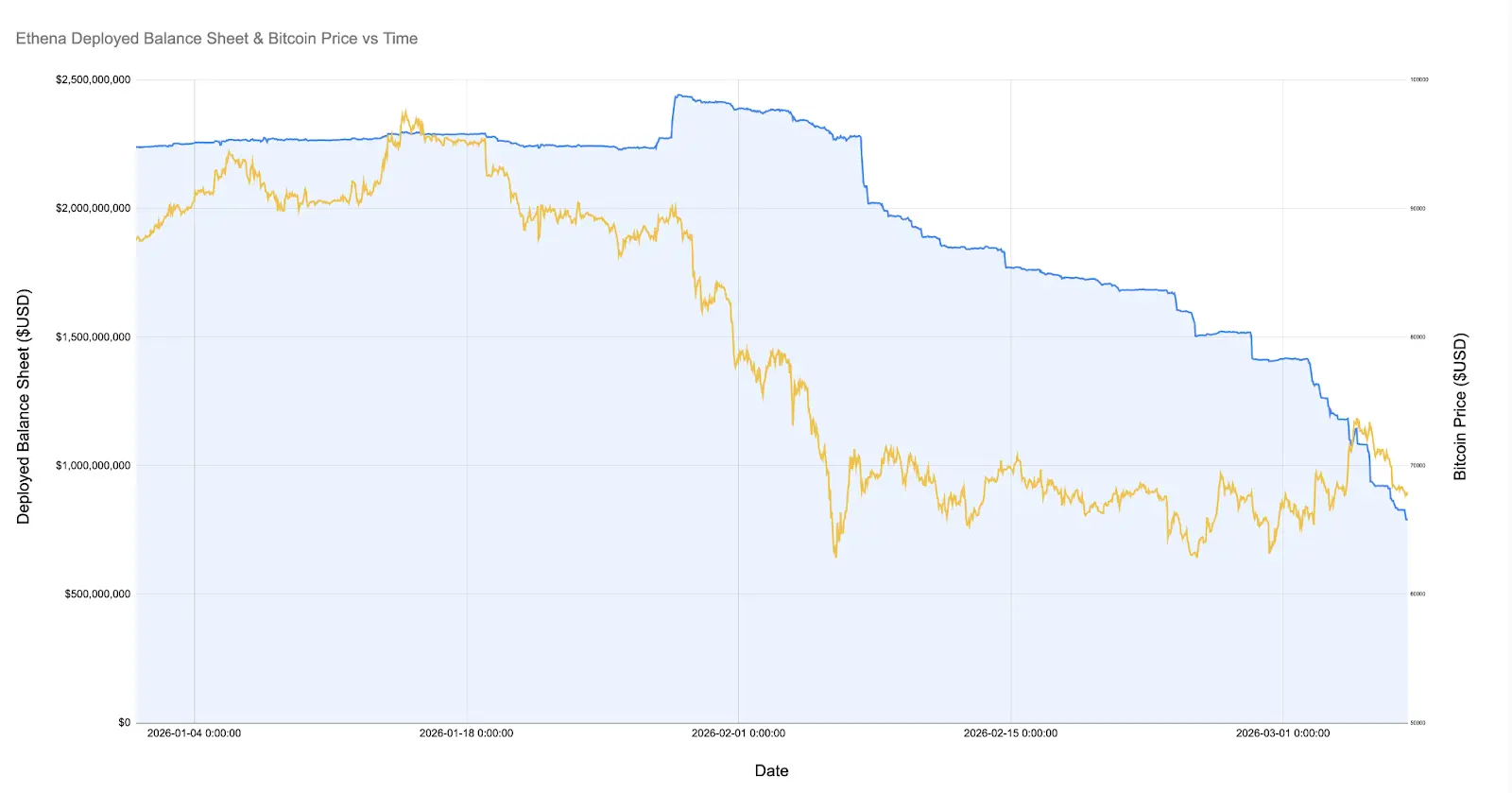

Особенно ярко это проявилось во время краха биткоина, когда цена упала до 60 000 долларов, и депонированные средства Ethena превысили 2 миллиарда долларов. С 8 февраля 2026 года (месяц назад) их объем сократился на ошеломляющие 60%.

Ниже увеличенная диаграмма, показывающая депонированные средства Ethena с начала этого года и цену биткоина.

С тех пор как биткоин опустился до 60 000 долларов, базисные позиции Ethena сократились более чем на 60%, снизившись с более чем 20 миллиардов долларов до менее 8 миллиардов. Это удивительно, учитывая, что за этот период рынок оставался относительно стабильным. Возможные объяснения:

-

Постепенное закрытие прибыльных, но несостоятельных базисных сделок, созданных после краха (базис стал отрицательным, выгодным для шортов, но ставки финансирования также отрицательны).

-

Конкуренция со стороны направленных шортов и хеджирующих участников, не чувствительных к цене, вытеснила спекулятивных трейдеров базиса.

-

Отсутствие спроса со стороны лонгов, ищущих кредитное плечо.

Источник: Coinglass

На мой взгляд, в основном это результат совокупного действия факторов 1 и 2, а влияние фактора 3 — незначительно. Как видно на графике, во время закрытия позиций Ethena общий объем открытых контрактов по биткоину (и другим крупным криптовалютам) оставался относительно стабильным. В то же время ставки финансирования оставались отрицательными длительное время, и у многих монет, таких как SOL, сумма ставок на нескольких биржах была отрицательной. Это свидетельствует о росте спроса на направленное шортирование или хеджирование определенных рисков.

Лично считаю, что малые криптокомпании и венчурные фонды переживают кризис. Взять хотя бы такие проекты с малой капитализацией, как Eigen, Grass, Monad — у каждого из них сотни токенов, представляющих десятки венчурных фондов, компаний с хранилищами и штатами. Вендоры и компании стремятся ограничить убытки и зафиксировать прибыль для достижения своих инвестиционных целей, а также защитить денежные потоки и сотрудников. Это создает ситуацию, когда все стороны пытаются максимально извлечь выгоду из ограниченных ресурсов, что приводит к относительно насыщенной форме торговли: активное управление структурированными продуктами для коротких позиций по связанным активам.

На взлете ETH можно было увидеть признаки таких структурных продуктов, что вызвало короткие покрытия и отскоки по многим средним и малым криптоактивам. Еще одним свидетельством является вытеснение спекулятивных базисных сделок, таких как Ethena.

Что бы ни было причиной, можно с уверенностью сказать, что позиции по лонгам и шортам в крипторынке практически сбалансированы — впервые в истории. Хотя нет оснований считать, что это не может стать новой нормой или что ситуация должна измениться, в других классах активов и рынках подобная тенденция при сохранении — редкое явление.