Автор: Исследовательский институт Top инновационных блокчейн-областей

В начале марта 2026 года старший научный сотрудник Центра стратегических и международных исследований (CSIS) Скотт Кеннет опубликовал важнейший доклад объемом 147 страниц — «Сила инноваций: стратегическая ценность китайского драйва в области высоких технологий» (The Power of Innovation: The Strategic Value of China’s High-Tech Drive).

Скотт Кеннет, его официальное имя на китайском — 甘思德, — известный американский политолог и ведущий эксперт по вопросам Китая, а его место работы — Центр стратегических и международных исследований (CSIS) — очень важно: среди сотен аналитических центров в Вашингтоне CSIS считается одним из самых влиятельных, часто «направляющим» политику правительства США по вопросам глобального вмешательства.

Стиль Кеннета прагматичный, рациональный, он прекрасно понимает особенности функционирования Китая. Такие аналитики зачастую выступают в роли «неофициальных дипломатических посредников» (второй канал дипломатии).

Стоит отметить, что в сентябре 2022 года (во время строгих мер по борьбе с пандемией в Китае) Скотт Кеннет стал первым западным аналитиком, который лично отправился в материковый Китай для многотедельных полевых исследований и личных встреч с представителями китайского бизнеса и власти — что свидетельствует о его сильных связях и значимости в двусторонних коммуникациях.

Этот важнейший доклад рассматривает несколько ключевых вопросов:

Как именно китайские технологические инновации превращаются в геополитическую силу? Почему одни отрасли стремительно развиваются, а другие застряли в застое? К чему ведет глобальная технологическая борьба в условиях, когда теория «разрыва» теряет актуальность?

1. Логика технологического прорыва

За последние десять лет китайская политика в области технологий прошла путь от «обмена рынком технологий» к «импортированию и усвоению», а затем к «самостоятельным инновациям» и «превалированию безопасности». Особенно заметно это стало после 2019 года, когда США ввели санкции против Huawei и других компаний, введя так называемый «черный список». В ответ внешнее давление только усилилось, что стало катализатором для самостоятельной технологической независимости Китая.

В докладе приведены данные:

В 2023 году расходы Китая на исследования и разработки (R&D), по паритету покупательной способности, достигли 1 трлн долларов — это второй по величине показатель в мире, более 2,6% ВВП страны было вложено в научные исследования. В годы самых активных субсидий и политической поддержки сумма ежегодных инвестиций превышала 250 миллиардов долларов — достаточно, чтобы купить всю компанию General Electric и еще остаться с мелочью.

Такая «мощная национальная система» дала очевидные результаты:

Во-первых, рост инновационных кластеров:

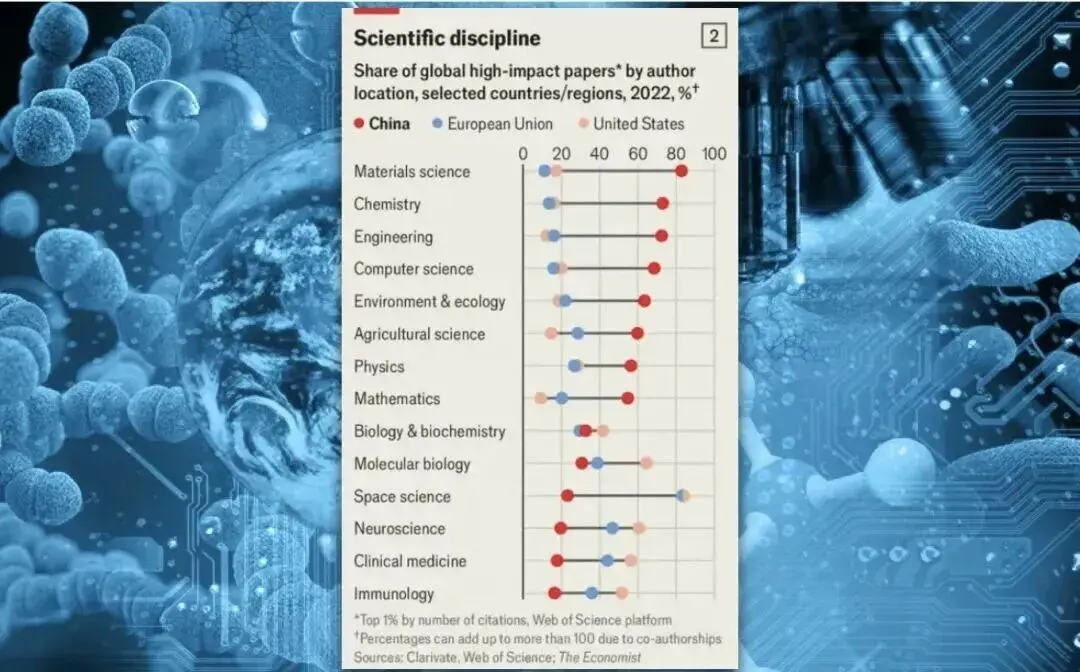

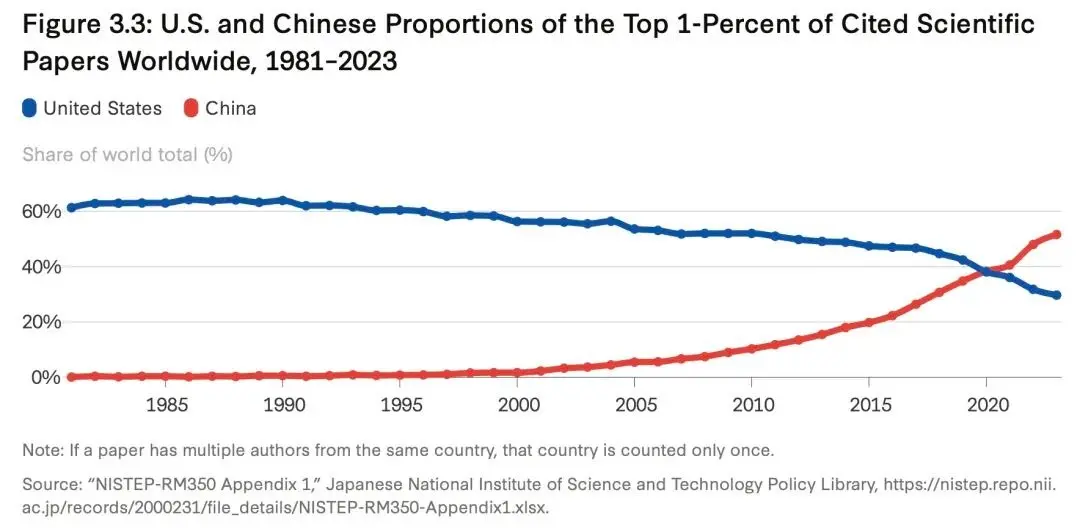

По глобальному индексу инноваций (GII) 2025 года Китай поднялся на 10 место, создав 24 глобальных инновационных кластера в топ-100 (в том числе, дельта Жемчужной реки — первая в мире).

Показатели патентов тоже впечатляют: 13,3 патента на 10 тысяч человек.

Но если пройтись по рынкам мелких товаров, например, в Иу, то обнаружишь, что часть «инноваций» — это просто смена цвета ручки отвертки. Команда Кеннета заметила это и в сноске аккуратно указала: «Качество патентов значительно различается».

Однако цифры не рассказывают всей истории.

Именно поэтому западные аналитики не поддаются панике от масштабных цифр. В докладе отмечается, что в китайской технологической экосистеме все еще есть структурные недостатки:

Например, общая факторная производительность (TFP) — показатель, отражающий реальный вклад технологического прогресса — практически застопорилась. Иными словами, несмотря на огромные вложения, эффективность производства не растет, а масштабные субсидии зачастую приводят к неэффективному распределению ресурсов и серьезным излишкам мощностей.

Глубже проблема — в кадровой структуре. В Китае ежегодно выпускается около 4 миллионов инженеров и ученых, что создает огромный «инженерный бонус», но при этом существует разрыв в передовых научных открытиях (Frontier Breakthroughs) и в подготовке кадров для сельских районов и базовых исследований.

Еще одна тема, которая всегда остается актуальной — интеллектуальная собственность.

Китайская инновационная экосистема отлично умеет «масштабировать» и «инженерно совершенствовать» — взять образец, и за очень короткое время, за меньшие деньги, скопировать и даже улучшить.

Но когда нужно создать полностью новую парадигму, требующую «крайней свободы для ошибок» и «лучших в мире междисциплинарных команд», инерция системы становится преградой.

Тем не менее, ситуация явно меняется к лучшему.

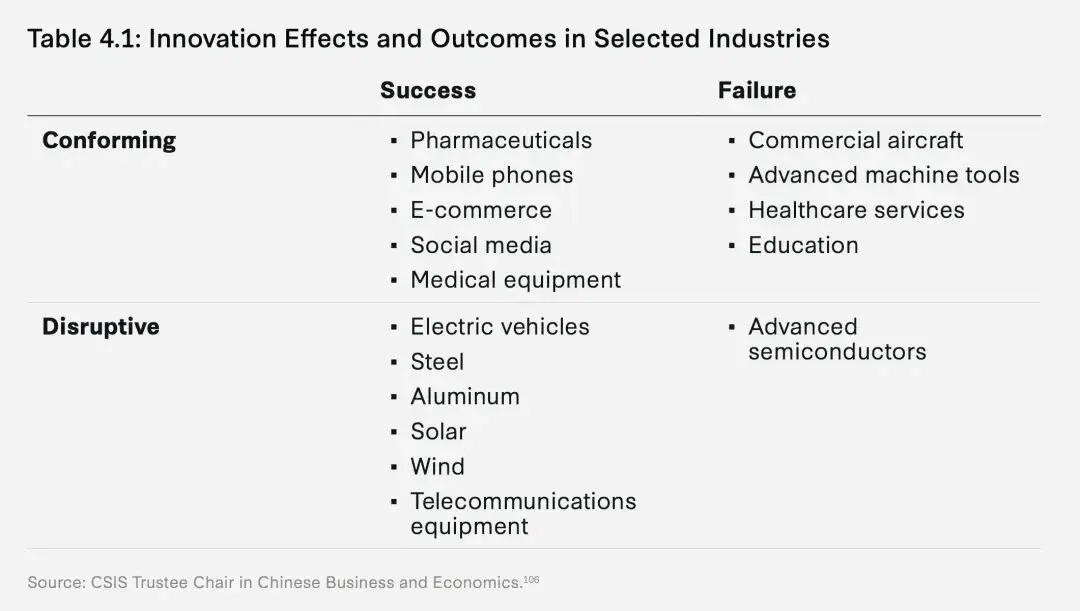

2. Закон четырех квадрантов

В докладе представлен график, разделяющий развитие технологий по четырем квадрантам.

Это, по нашему мнению, — самое умное решение в этом исследовании.

Многие рассматривают китайские технологии как единое целое — либо как полностью развивающуюся отрасль, либо как полностью отстающую. Но это не соответствует реальности.

Была предложена «стратегия дифференцирования отраслей», которая делит успехи и неудачи Китая на четыре квадранта, в зависимости от «завершенности внутренней экосистемы» и «связанности с глобальным рынком».

Квадрант 1:

Революционный успех

Disruptive Success

В 2024 году BYD вложил в R&D 21,9 миллиарда долларов, нанял 110 тысяч инженеров — больше, чем в целом автопромышленном секторе Детройта.

Но деньги и люди — не все. Главное — это «мясорежущая машина» китайского рынка электромобилей, которая позволяет BYD и другим компаниям быстро масштабировать производство и снижать цены.

Во время исследований в Шэньчжэне команда Кеннета обнаружила, что новый электромобиль от идеи до массового производства в среднем занимает 18 месяцев, тогда как в Германии — 36-48 месяцев. В 2024 году в Китае было более 100 брендов электромобилей, и ценовые войны привели к тому, что прибыль с каждой машины составляет всего несколько сотен долларов.

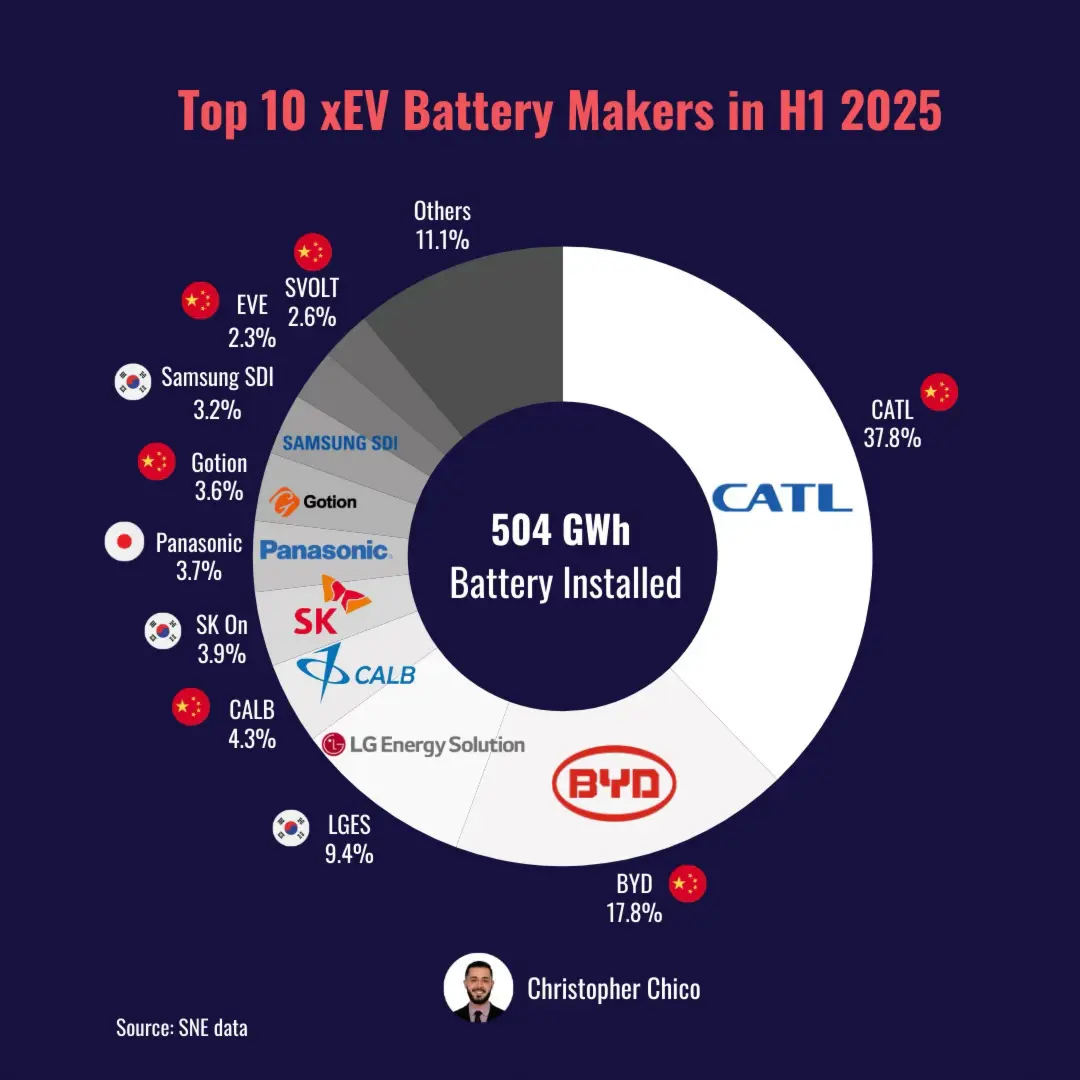

История CATL похожа: они занимают 38% мирового рынка аккумуляторов, и правительство не давало им специальных «целей» — они сами построили фабрики рядом с месторождениями лития, разместили R&D-центры рядом с автопроизводителями, создав почти параноидальную вертикальную интеграцию.

Когда за 24 часа можно превратить сырье в готовый аккумулятор, а у конкурентов на это уходит две недели, правила игры меняются.

«Выживают» — это виды, прошедшие эволюцию, а не те, что спроектированы.

Квадрант 2:

Адаптивный успех

Conforming Success

Если электромобили — это «обгон на повороте», то биомедицина идет по другому пути:

«Глубокое интегрирование в глобализацию».

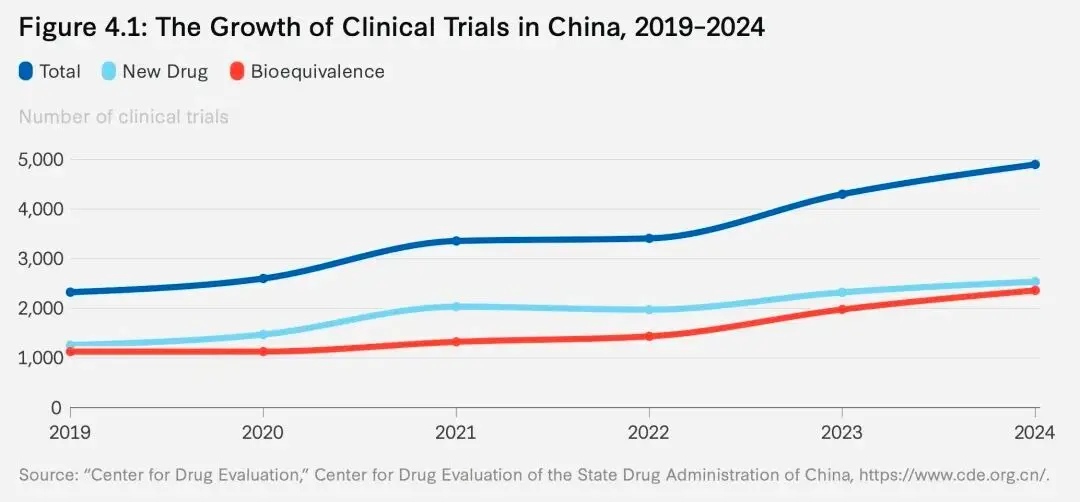

В 2023 году Китай провел 39% всех клинических испытаний в мире. Это связано с тем, что его системы здравоохранения могут за три месяца набрать достаточное количество пациентов, тогда как в США — это может занять год. Время — это деньги, а также срок патентной защиты.

История Hengrui Medicine — яркий пример: они не пытались придумать новую противораковую технологию, которая требует фундаментальных исследований, а привлекли лучших специалистов-отпускников, внедрили стандарты FDA и встроились в глобальную инновационную сеть.

В 2024 году в Китае было зарегистрировано около 1250 новых лекарств, большинство из которых — не «first-in-class», а «me-too» или «me-better». Но с точки зрения бизнеса это вполне оправдано.

Квадрант 3:

Революционный провал/препятствия

Disruptive Failure

Это — самая грустная часть. Национальный фонд инвестировал сотни миллиардов, а компании вроде SMIC и Yangtze Memory получили ресурсы, о которых мечтать трудно.

Но в 2026 году ситуация такова:

На зрелых процессорах (Legacy Chips, 28 нм и выше) Китай занимает значительную долю производства, но в передовых — ниже 7 нм — лидируют TSMC и Samsung.

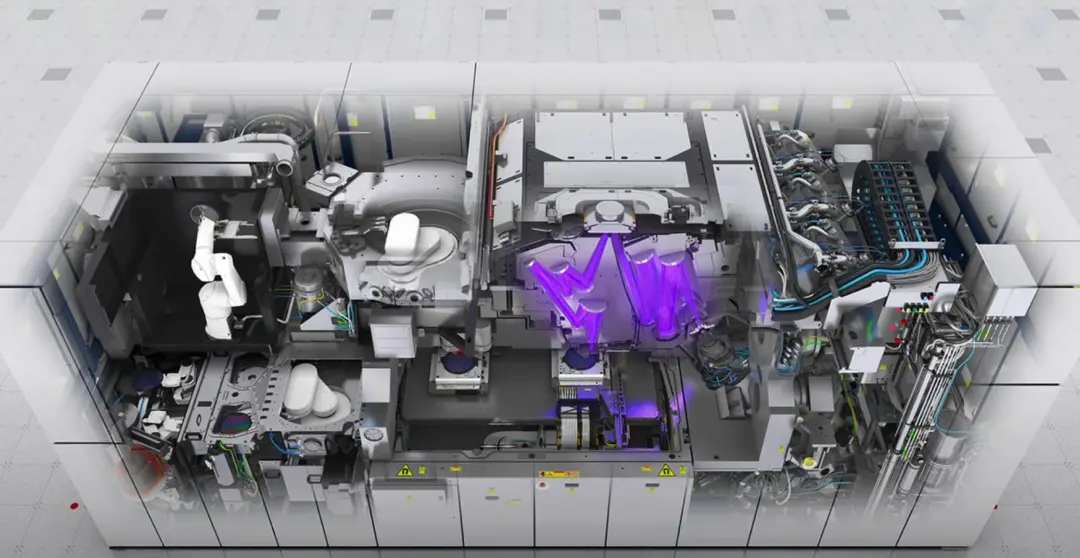

Текущие технологии позволяют создавать 3-нм EUV-литографию стоимостью около 200 миллионов долларов за установку, и только одна компания — ASML — умеет это делать.

Проблема в том, что полупроводниковая промышленность — это не та отрасль, где просто деньги решают все. Одна EUV-установка состоит из 100 тысяч деталей, поставляемых более чем 5000 компаний по всему миру.

ASML удалось создать такую машину не потому, что голландцы особенно умны, а потому, что они интегрировали немецкую оптику, американские лазеры и японские материалы.

Это — очень сложная система, в которой участвуют сотни «скрытых чемпионов» по всему миру.

Квадрант 4:

Адаптивный провал/низкая эффективность

Conforming Failure

Пример этого квадранта — самолет C919:

В отрасли, где доминируют Boeing и Airbus уже полвека, нельзя просто защитой и национальным патриотизмом создать хороший самолет.

В 2024 году COMAC поставила всего 16 самолетов C919.

Для сравнения, Boeing за тот же период поставил 348 самолетов, а Airbus — 735.

Более того, из этих 16 самолетов 90% — это импортные компоненты: двигатели — General Electric (CFM International), системы управления — Honeywell, авионика — Rockwell Collins.

— пример компонентов Boeing 787 Dreamliner и их поставщиков. Источник: Boeing, Reuters (графика не по масштабу).

— пример компонентов Boeing 787 Dreamliner и их поставщиков. Источник: Boeing, Reuters (графика не по масштабу).

На самом деле, государственные субсидии помогают только запустить проект, а создать устойчивую конкурентоспособную систему можно либо за счет высокой инженерной эффективности, прошедшей «кровь и пот» конкуренции (например, электромобили), либо за счет активного участия в глобальных инновационных сетях (например, в медицине).

Закрывать собственные разработки — большая ошибка в области технологий.

3. Инновации — это власть, технологический потенциал превращается в геополитический рычаг

Технологии никогда не бывают нейтральными — это, кажется, банальная фраза, но Кеннет посвятил этому целых 30 страниц.

По его мнению, глубокая стратегическая ценность китайских высоких технологий заключается в их способности существенно менять международный баланс сил. Эта «эксплуатация» власти проявляется в двух ключевых измерениях:

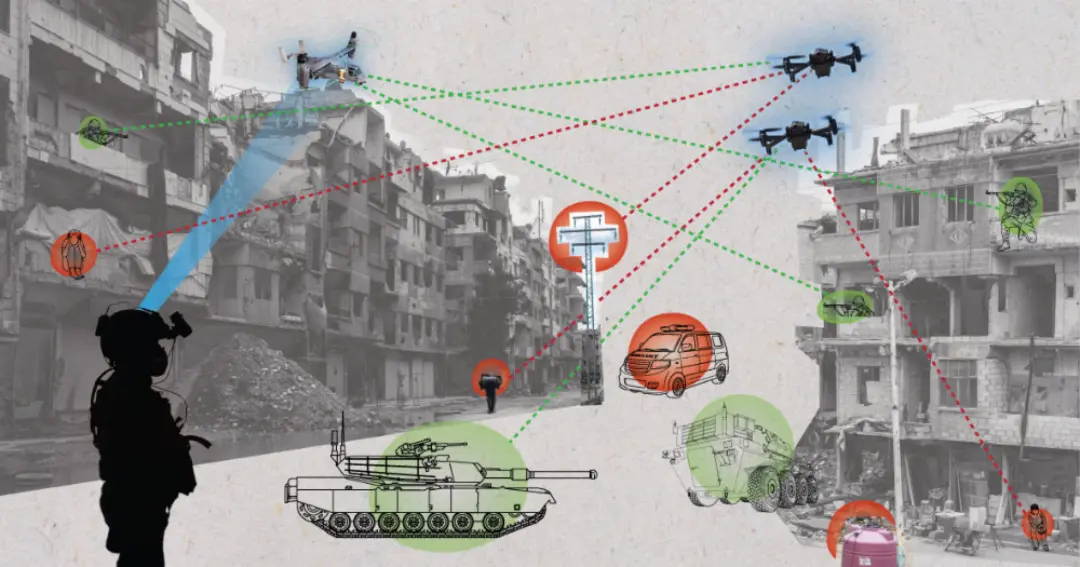

— Военной и гражданской интеграции (MCF) — жесткая сила и мягкая сила через международные стандарты.

1. Военно-гражданская интеграция

Между 2010 и 2024 годами Китай вложил около 105,8 миллиардов долларов в развитие этой сферы.

Куда пошли эти деньги?

Технологии распознавания речи iFlytek используются для военной разведки, навигационная система BeiDou — от гражданской до точной навигации, дроны DJI — от игрушек для съемки свадеб до разведки и ударных систем на современных полях боя.

Коммерческие технологии реально усиливают военную мощь Китая.

Но это — «дополнение», а не «революция». Внутренние барьеры доверия, разделение интересов между ведомствами мешают беспрепятственному внедрению прорывных технологий в военную сферу.

Поэтому Китай обладает асимметричным тактическим преимуществом в области ИИ, беспилотников и других технологий, но пока не способен полностью сломать американское военное превосходство.

Почему?

Потому что внутри системы существует барьер доверия — об этом не буду подробно.

2. Право формировать стандарты

Стандарты — это мощь без монополии

«Третьесортные компании делают продукты, первоклассные — стандарты.»

Эта популярная в бизнесе фраза в сфере технологий приобретает особое значение: кто контролирует код и протоколы, тот управляет правилами игры.

К 2025 году Китай участвовал в 780 технических комитетах ISO и руководил 19 рабочими группами в 3GPP. Доля IP Huawei в области 5G — около 20%.

Кроме того, Китай использует огромный внутренний рынок (85% стандартов внутри страны — локальные) для влияния на международные стандарты (например, HarmonyOS на 36 миллионах устройств, развитие NearLink).

Но есть тонкий баланс:

Международные стандарты основаны на «консенсусе».

Чтобы продвинуть стандарт, нужно убедить другие страны-участники. В прошлом были неудачи — например, WAPI (китайский стандарт Wi-Fi) и TD-SCDMA (3G), которые из-за несовместимости с глобальной экосистемой так и остались «дорогими игрушками».

— цитата: «Китай усилил свое влияние в глобальном управлении технологиями, получив право вето и формулировать повестку дня», — пишет Кеннет, — «но еще не способен односторонне диктовать правила игры».

— цитата: «Китай усилил свое влияние в глобальном управлении технологиями, получив право вето и формулировать повестку дня», — пишет Кеннет, — «но еще не способен односторонне диктовать правила игры».

Подразумевается, что:

Китай может блокировать некоторые инициативы,

но не способен полностью навязать свои правила.

4. Развал идеи полного разрыва связей

К 2026 году становится очевидным, что существует несколько противоположных лагерей среди ведущих аналитических центров и политиков, и тенденции кардинально меняются.

1. Тревога и неуклюжие попытки ограничить

Некоторые конгрессмены и аналитические центры, такие как ITIF, рассматривают отношения США и Китая как нулевую сумму: «Китай усиливается — США ослабевают, значит, нужно полностью закрыть доступ».

Но все больше аналитиков, таких как RAND и Carnegie, указывают, что чрезмерные экспортные ограничения и «стена» только вредят:

— Они сокращают доходы американских компаний, которые могли бы инвестировать в новые технологии,

— И, что важнее, разрушают иллюзии китайских компаний, вынуждая их быстро создавать собственные цепочки поставок (например, возвращение Huawei Mate — яркий пример).

2. Реалистическая переоценка: управление взаимозависимостью

Это — основная идея доклада CSIS и новых ведущих аналитических центров: «Полный разрыв» — очень дорогой и нереалистичный сценарий.

Что произойдет, если разорвать глобальные цепочки поставок?

— В США возникнет серьезная инфляция — из-за невозможности купить дешевое китайское производство;

— Замедлится глобальный переход к зеленой энергетике — ведь Китай производит 80% солнечных панелей и 60% ветроустановок.

— И исчезнет окно для западных стран наблюдать за развитием китайских технологий — если не будешь с ними торговать, не узнаешь, насколько они продвинулись.

3. Голоса стран Южного полушария

Отчет Атлантического совета очень остро подчеркивает: в странах Африки, Азии и Латинской Америки китайские 5G-сети, недорогие электромобили и инфраструктура AI воспринимаются как «доступные возможности развития», а не как «угроза национальной безопасности».

Если Запад продолжит только пропагандировать «безопасность», не предлагая конкурентоспособных альтернатив, его влияние в этих регионах рухнет.

5. Пути выхода: точечное и точное взаимодействие

Если «полный разрыв» — яд, а «безусловное сближение» — иллюзия, то где искать выход?

Центр стратегических и международных исследований (CSIS) предлагает концепцию:

«Точное взаимодействие» (Calibrated Coupling).

Внутри страны — укреплять собственную инновационную экосистему (с экономической точки зрения).

Настоящее преимущество США — не в том, сколько компаний они могут «загнуть», а в их «маяке» — способности привлекать лучшие умы мира, развитой венчурной сети и фундаментальных научных исследований.

Они считают, что государственные субсидии должны быть точечными, в стратегические области, такие как полупроводники, а не вести к всеобщей протекционистской политике.

На внешнем фронте — создание «хирургических» барьеров (реализм).

Отказ от «одной меры для всех», ограничение экспорта ключевых технологий (Chokepoints), имеющих прямое военное значение, и восстановление нормальных коммерческих и научных связей в области потребительской электроники, зрелых чипов и открытых AI-моделей.

В области стандартов западные правительства не должны уходить из международных организаций из-за опасений влияния Китая, а наоборот — активнее участвовать, формируя правила через альянсы и консенсус.

В международном сотрудничестве по вопросам изменения климата, безопасности AI, глобального здравоохранения (клинические исследования) — глубокая взаимозависимость и совместные усилия не только приносят экономические дивиденды, но и служат «амортизатором» для предотвращения эскалации конфронтации между великими державами.

6. Возвращение технологий во благо человека

Этот доклад CSIS и активность ведущих аналитических центров 2026 года посылают очень ясный сигнал:

Стратегия Китая в области высоких технологий — многогранна.

В некоторых сферах — электромобили, аккумуляторы, 5G, биомедицина — страна достигла потенциала, способного изменить глобальный индустриальный ландшафт; но в фундаментальных областях — передовых полупроводниках, авиационных двигателях, базовых научных исследованиях — сохраняются долгосрочные структурные вызовы.

Будущее глобальной технологической карты — это очень сложная «комбинированная конкуренция и сотрудничество».

Кто сможет с максимально открытым подходом привлекать лучшие умы мира,

кто создаст инклюзивную экосистему, чтобы технологии приносили пользу развивающимся странам,

кто сможет сохранять сдержанность и рациональность в конкуренции, придерживаться прагматизма и открытости,

тот и выиграет в следующем десятилетии.