Когда использовать стратегию с опционом колл

Определение длинного колла

Стратегия длинного колла заключается в покупке опциона колл за премию. Это дает покупателю право, но не обязанность, приобрести базовый актив (например, BTC) по страйк-цене в дату экспирации.

Основные характеристики:

- Максимальный убыток: ограничен уплаченной премией (если опцион не исполнен).

- Максимальная прибыль: теоретически не ограничена (чем выше цена базового актива, тем выше доход).

- Наиболее подходит для: выраженного бычьего прогноза, ожидания существенного роста цены базового актива, возможно при росте подразумеваемой волатильности (IV).

- Точка безубыточности: страйк-цена + премия (цена актива должна превысить этот уровень для получения прибыли).

Определение короткого колла

Короткий колл — это продажа опциона колл с получением премии. Продавец берет на себя обязательство продать базовый актив по страйк-цене, если покупатель реализует опцион.

Основные характеристики:

- Максимальная прибыль: ограничена полученной премией (если опцион не исполнен).

- Максимальный убыток: теоретически не ограничен (при резком росте цены актива продавец вынужден покупать дорого, чтобы продать по более низкой страйк-цене).

- Наиболее подходит для: нейтрального или медвежьего рынка, когда ожидается стабильность либо снижение цен, а подразумеваемая волатильность снижается.

- Риск: требуется маржинальное обеспечение и есть риск неограниченного убытка при резком росте рынка.

Когда использовать стратегию с опционом пут

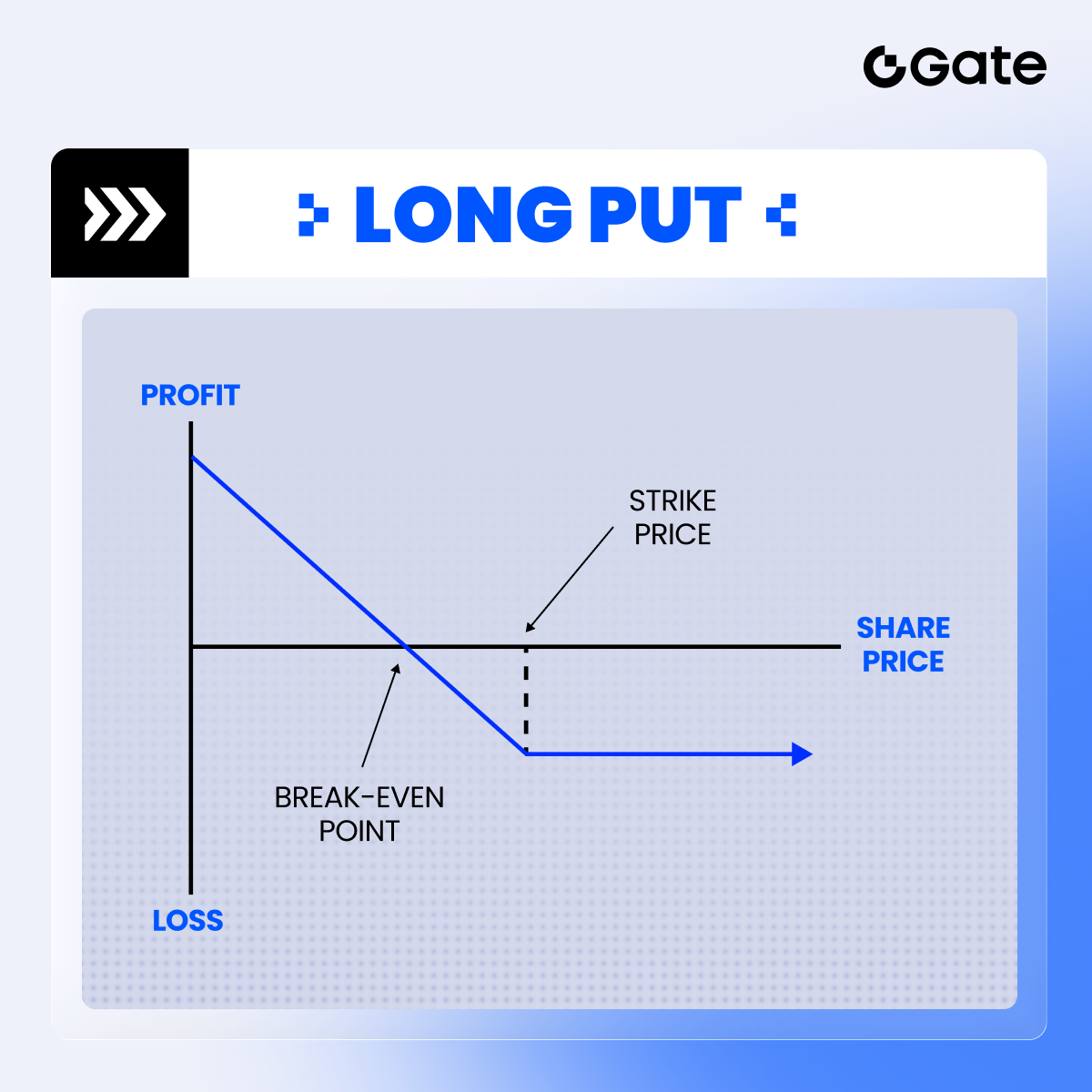

Длинный пут: график ниже показывает профиль прибыли длинного пута (покупка опциона пут без покрытия). Прибыльность стратегии возрастает по мере снижения цены BTC. Потенциальная прибыль увеличивается с падением цены, а максимальный убыток ограничен уплаченной премией.

Длинный пут — это покупка опциона пут за премию. Покупатель получает право, но не обязанность, продать базовый актив (например, BTC) по страйк-цене в дату экспирации.

Основные характеристики:

- Максимальный убыток: ограничен уплаченной премией (если опцион не исполнен).

- Максимальная прибыль: теоретически ограничена разницей страйк-цены и премии (если цена актива упадет до нуля).

- Наиболее подходит для: выраженного медвежьего прогноза, ожидания резкого падения цены базового актива, с возможным ростом IV.

- Точка безубыточности: страйк-цена – премия (цена актива должна упасть ниже этого уровня для получения прибыли).

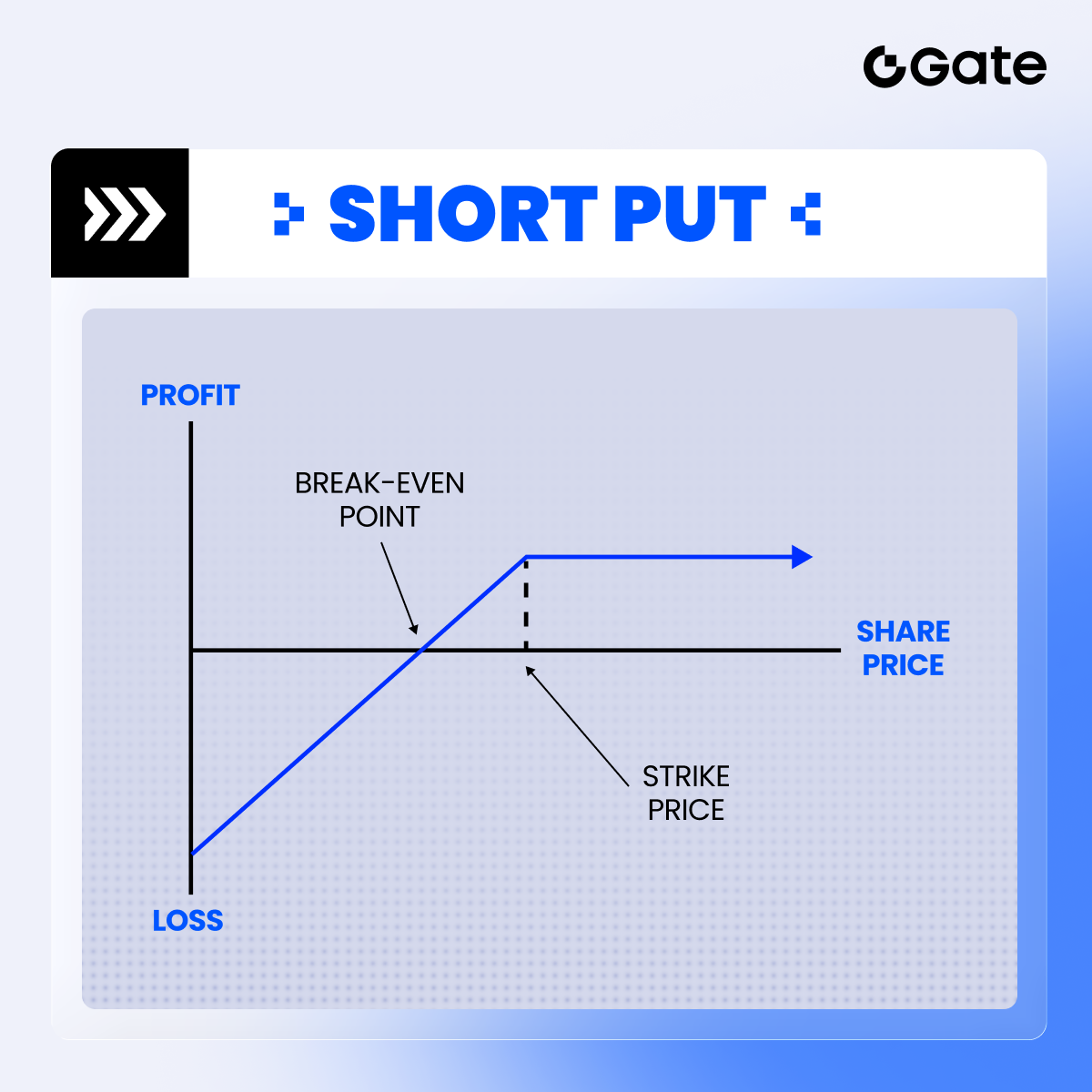

Определение короткого пута

Стратегия короткого пута — это продажа опциона пут с получением премии и принятием обязательства купить базовый актив по страйк-цене, если опцион будет исполнен покупателем.

Основные характеристики:

- Максимальная прибыль: ограничена полученной премией (если опцион не исполнен).

- Максимальная прибыль: теоретически ограничена разницей страйк-цены и премии (если цена актива упадет до нуля).

- Наиболее подходит для: нейтрального или медвежьего рынка, когда ожидается стабильность или умеренный рост цен, а подразумеваемая волатильность снижается.

- Риск: требуется маржинальное обеспечение, существует риск убытков при сильном падении рынка.

Расчет прибыли и убытка по опционам (PNL)

При торговле американскими или европейскими опционами трейдеры могут закрывать позиции до истечения срока через рыночные сделки. Это не зависит от того, допускает ли сам опцион досрочное исполнение. Например, на Gate представлены европейские опционы (исполняются только на дату экспирации), но пользователи могут закрывать позиции в любой момент рыночной торговлей.

Досрочное закрытие позиции — расчет PNL:

- Для длинных позиций: PNL = цена продажи – цена покупки

- Для коротких позиций: PNL = цена покупки – цена продажи

Расчет PNL для опционов, удерживаемых до экспирации

Если опцион удерживается до даты экспирации, его итоговая стоимость определяется разницей между ценой базового актива и страйк-ценой опциона. Для опционов колл:

Формула:

PNL = (цена на дату экспирации – страйк-цена – премия) × множитель контракта × количество контрактов

Пример анализа:

Пример 1 (прибыль):

- Покупка опциона колл на BTC со страйк-ценой 30 USDT, премией 1,26 USDT

- Цена на дату экспирации = 38 USDT

- Множитель = 100, количество = 1

Расчет: (38 – 30 – 1,26) × 100 × 1 = 674 USDT прибыли

Пример 2 (убыток):

- Тот же опцион

- Цена на дату экспирации = 31 USDT

Расчет: (31 – 30 – 1,26) × 100 × 1 = –26 USDT убытка

(Хотя опцион имеет внутреннюю стоимость 1 USDT, этого недостаточно, чтобы покрыть премию 1,26 USDT)

Ключевые моменты

1.Профиль риска:

- Максимальный убыток: ограничен уплаченной премией (если рыночная цена базового актива меньше или равна страйк-цене).

- Потенциальная прибыль: теоретически не ограничена (прибыль растет с ростом цены базового актива).

2.Досрочное закрытие позиций:

- Прибыль или убыток определяется разницей между ценой входа и выхода.

- Применяется одинаково для американских и европейских опционов.

3.Расчеты при экспирации:

- Опцион имеет внутреннюю стоимость только если цена актива выше страйк-цены.

- Чтобы получить чистую прибыль, итоговый доход должен превышать сумму уплаченной премии.

4.Точка безубыточности:

- Страйк-цена + премия

- Цена актива должна превысить этот уровень для получения прибыли.

Примечание: В реальных торговых условиях следует учитывать торговые комиссии, ликвидность рынка и возможное проскальзывание, так как эти факторы могут повлиять на фактическую доходность.