В последнее время ряд аналитиков сравнивают текущие ценовые движения BTC с динамикой 2022 года.

Краткосрочные ценовые паттерны действительно могут выглядеть схоже.

Однако в долгосрочной перспективе такое сравнение совершенно некорректно.

С точки зрения

- долгосрочного ценового тренда,

- макроэкономического контекста,

- структуры инвесторов и особенностей предложения/удержания актива,

фундаментальная логика отличается радикально.

В анализе и торговле на финансовых рынках самая грубая ошибка — фокусироваться только на краткосрочных статистических совпадениях, игнорируя долгосрочные, макроэкономические и фундаментальные драйверы.

Полярно противоположный макроэкономический фон

В марте 2022 года США находились в фазе высокой инфляции и цикла повышения ставок, обусловленных:

- чрезмерной ликвидностью в период COVID,

- войной в Украине, которая резко усилила инфляционное давление,

Безрисковые ставки росли, ликвидность системно выводилась, финансовые условия ужесточались.

В такой среде капитал стремился избегать риска.

На рынке BTC формировалась структура крупного распределения в условиях ужесточения политики.

Сейчас макроэкономическая картина противоположна:

- Конфликт в Украине постепенно затухает (частично благодаря действиям США по снижению инфляции и ставок),

- CPI и безрисковые ставки в США снижаются,

- Ключевой фактор — технологическая революция в сфере ИИ, которая значительно повышает вероятность долгосрочного дезинфляционного тренда. На большом цикле ставки уже перешли в фазу снижения,

- Ликвидность центральных банков возвращается в финансовую систему,

- Это формирует поведение капитала как риск-ориентированное.

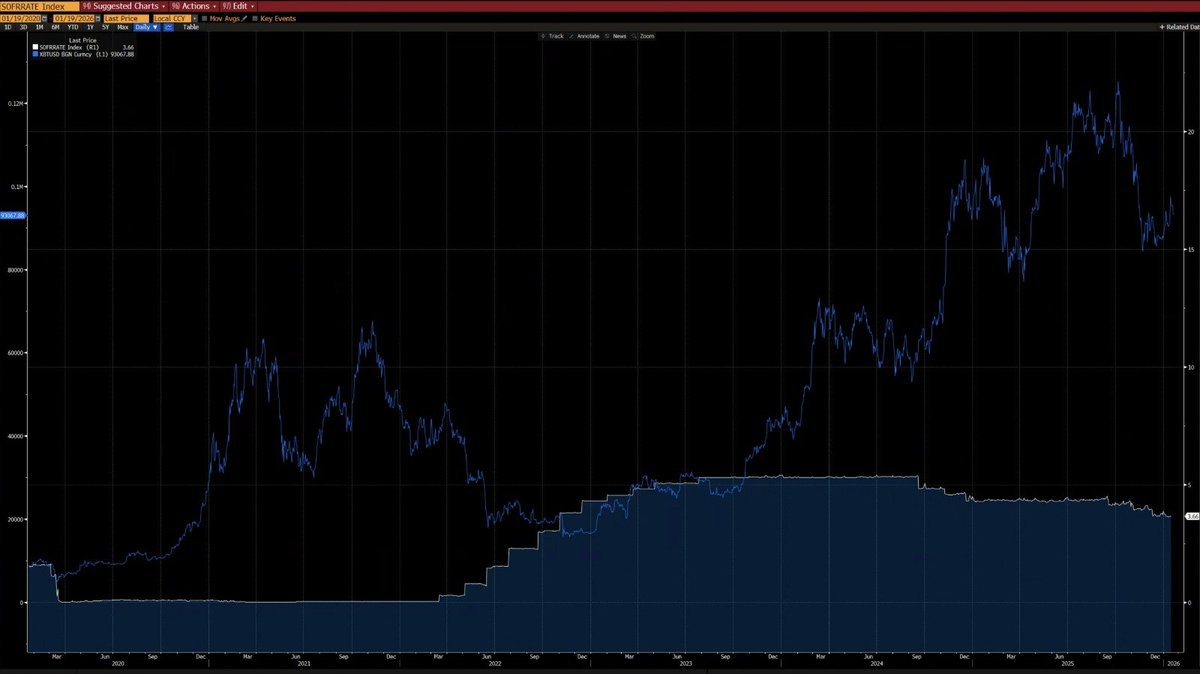

На нижнем графике видно: с 2020 года BTC и годовые изменения CPI демонстрируют выраженную отрицательную корреляцию — BTC снижается при росте инфляции и растет в периоды дезинфляции.

В условиях технологической революции на базе ИИ долгосрочная дезинфляция становится очень вероятной — этот взгляд разделяет и Илон Маск, что подтверждает нашу позицию.

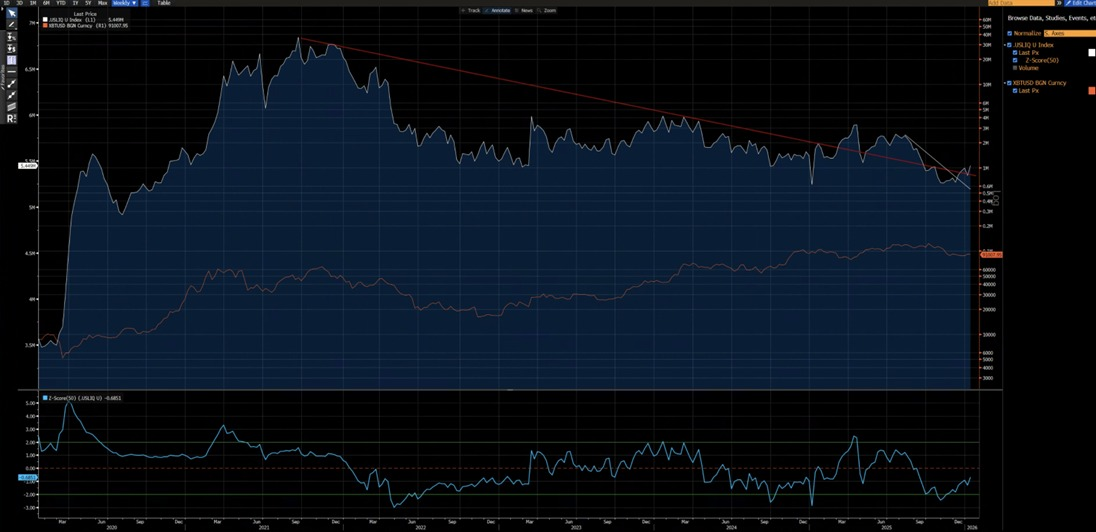

С графика ниже видно, что с 2020 года BTC показывает сильную связь с индексом ликвидности США (за исключением искажений 2024 года из-за притока в ETF). Сейчас индекс ликвидности США пробил как краткосрочные (белые), так и долгосрочные (красные) нисходящие трендовые линии — формируется новый восходящий тренд.

Различие технических структур

2021–2022 гг.:

- Неделя с формированием структуры M-top, характерной для долгосрочных рыночных максимумов, которые удерживают цену в течение длительного периода.

2025 год:

- Пробой восходящего канала на недельном графике. С точки зрения вероятности, это скорее ловушка для медведей перед возвратом в канал.

Да, полностью исключить сценарий медвежьего продолжения по типу 2022 года нельзя.

Однако важно, что зона 80 850 / 62 000 прошла через широкую консолидацию и ротацию.

Этот ранее поглощенный объем формирует значительно более благоприятный профиль риск–доходность для бычьих позиций:

потенциал роста существенно превышает риск снижения.

Что необходимо для повторения медвежьего рынка образца 2022 года?

Должны быть выполнены несколько обязательных условий:

- Новый инфляционный шок или крупный геополитический кризис масштаба 2022 года,

- Возврат центральных банков к повышению ставок или балансному QT,

- Устойчивый и решительный пробой ниже 80 850.

Пока эти условия не реализованы, говорить о структурном медвежьем рынке преждевременно и спекулятивно, а не аналитически.

В последнее время ряд аналитиков сравнивают текущие ценовые движения BTC с динамикой 2022 года.

Краткосрочные ценовые паттерны действительно могут выглядеть схоже.

Однако в долгосрочной перспективе такое сравнение совершенно некорректно.

С точки зрения

- долгосрочного ценового тренда,

- макроэкономического контекста,

- структуры инвесторов и особенностей предложения/удержания актива,

фундаментальная логика отличается радикально.

В анализе и торговле на финансовых рынках самая грубая ошибка — фокусироваться только на краткосрочных статистических совпадениях, игнорируя долгосрочные, макроэкономические и фундаментальные драйверы.

Полярно противоположный макроэкономический фон

В марте 2022 года США находились в фазе высокой инфляции и цикла повышения ставок, обусловленных:

- чрезмерной ликвидностью в период COVID,

- войной в Украине, которая резко усилила инфляционное давление,

Безрисковые ставки росли, ликвидность системно выводилась, финансовые условия ужесточались.

В такой среде капитал стремился избегать риска.

На рынке BTC формировалась структура крупного распределения в условиях ужесточения политики.

Сейчас макроэкономическая картина противоположна:

- Конфликт в Украине постепенно затухает (частично благодаря действиям США по снижению инфляции и ставок),

- CPI и безрисковые ставки в США снижаются,

- Ключевой фактор — технологическая революция в сфере ИИ, которая значительно повышает вероятность долгосрочного дезинфляционного тренда. На большом цикле ставки уже перешли в фазу снижения,

- Ликвидность центральных банков возвращается в финансовую систему,

- Это формирует поведение капитала как риск-ориентированное.

На нижнем графике видно: с 2020 года BTC и годовые изменения CPI демонстрируют выраженную отрицательную корреляцию — BTC снижается при росте инфляции и растет в периоды дезинфляции.

В условиях технологической революции на базе ИИ долгосрочная дезинфляция становится очень вероятной — этот взгляд разделяет и Илон Маск, что подтверждает нашу позицию.

С графика ниже видно, что с 2020 года BTC показывает сильную связь с индексом ликвидности США (за исключением искажений 2024 года из-за притока в ETF). Сейчас индекс ликвидности США пробил как краткосрочные (белые), так и долгосрочные (красные) нисходящие трендовые линии — формируется новый восходящий тренд.

Различие технических структур

2021–2022 гг.:

- Неделя с формированием структуры M-top, характерной для долгосрочных рыночных максимумов, которые удерживают цену в течение длительного периода.

2025 год:

- Пробой восходящего канала на недельном графике. С точки зрения вероятности, это скорее ловушка для медведей перед возвратом в канал.

Да, полностью исключить сценарий медвежьего продолжения по типу 2022 года нельзя.

Однако важно, что зона 80 850 / 62 000 прошла через широкую консолидацию и ротацию.

Этот ранее поглощенный объем формирует значительно более благоприятный профиль риск–доходность для бычьих позиций:

потенциал роста существенно превышает риск снижения.

Что необходимо для повторения медвежьего рынка образца 2022 года?

Должны быть выполнены несколько обязательных условий:

- Новый инфляционный шок или крупный геополитический кризис масштаба 2022 года,

- Возврат центральных банков к повышению ставок или балансному QT,

- Устойчивый и решительный пробой ниже 80 850.

Пока эти условия не реализованы, говорить о структурном медвежьем рынке преждевременно и спекулятивно, а не аналитически.

Различие структуры инвесторов

2020–2022 гг.:

- Рынок был ориентирован на розничных инвесторов, институциональное участие было ограничено, особенно среди долгосрочных аллокаторов.

С 2023 года:

- Запуск ETF на BTC привел к появлению структурных долгосрочных держателей, что фактически заблокировало предложение, резко снизило скорость торгов и существенно уменьшило волатильность.

2023 год стал структурной точкой перелома для BTC как актива — как в макроэкономическом, так и в количественном аспекте.

Волатильность BTC изменилась с:

80–150% исторически

- до

- 30–60%, что полностью меняет характер актива.

Главное структурное отличие (сейчас против 2022 года)

Ключевое различие в структуре инвесторов BTC между текущим периодом (начало 2026 года) и 2022 годом — переход от:

доминирования розничных инвесторов и высокорискованных спекуляций

к доминированию институциональных инвесторов с долгосрочным удержанием.

В 2022 году BTC пережил классический «медвежий рынок для крипто-нативных» — розничная паника и цепные ликвидации с плечом.

Сегодня BTC функционирует в гораздо более зрелой институциональной среде, которую характеризуют:

- стабильный базовый спрос,

- заблокированное предложение,

- и волатильность институционального уровня.

Ниже — ключевое сравнение от Grok на основе ончейн-данных (Glassnode, Chainalysis) и институциональных отчетов (Grayscale, Bitwise, State Street) по состоянию на середину января 2026 года (BTC ~$90k–$95k):

Различие структуры инвесторов

2020–2022 гг.:

- Рынок был ориентирован на розничных инвесторов, институциональное участие было ограничено, особенно среди долгосрочных аллокаторов.

С 2023 года:

- Запуск ETF на BTC привел к появлению структурных долгосрочных держателей, что фактически заблокировало предложение, резко снизило скорость торгов и существенно уменьшило волатильность.

2023 год стал структурной точкой перелома для BTC как актива — как в макроэкономическом, так и в количественном аспекте.

Волатильность BTC изменилась с:

80–150% исторически

- до

- 30–60%, что полностью меняет характер актива.

Главное структурное отличие (сейчас против 2022 года)

Ключевое различие в структуре инвесторов BTC между текущим периодом (начало 2026 года) и 2022 годом — переход от:

доминирования розничных инвесторов и высокорискованных спекуляций

к доминированию институциональных инвесторов с долгосрочным удержанием.

В 2022 году BTC пережил классический «медвежий рынок для крипто-нативных» — розничная паника и цепные ликвидации с плечом.

Сегодня BTC функционирует в гораздо более зрелой институциональной среде, которую характеризуют:

- стабильный базовый спрос,

- заблокированное предложение,

- и волатильность институционального уровня.

Ниже — ключевое сравнение от Grok на основе ончейн-данных (Glassnode, Chainalysis) и институциональных отчетов (Grayscale, Bitwise, State Street) по состоянию на середину января 2026 года (BTC ~$90k–$95k):

Отказ от ответственности:

- Данная статья перепечатана с [GarrettBullish]. Все права принадлежат оригинальному автору [GarrettBullish]. Если у вас есть возражения по поводу перепечатки, обратитесь в команду Gate Learn, и вопрос будет оперативно рассмотрен.

- Отказ от ответственности: Все мнения и оценки в статье отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.