Резюме

30 января 2026 года Дональд Трамп официально выдвинул бывшего члена Совета управляющих ФРС Кевина Уорша на должность председателя Федеральной резервной системы. Это знаковое назначение знаменует собой серьезный поворот в монетарной политике США и окажет глубокое влияние на криптовалютный рынок, который зависит от глобальной ликвидности. Уникальная позиция Уорша — одновременное снижение ставок и сокращение баланса — резко отличается от логики политики эпохи Пауэлла. В условиях медвежьего рынка криптовалют 2026 года и новых минимумов биткоина этот междисциплинарный лидер с опытом в академии, регулировании и инвестициях становится ключевым фактором трансформации крипторынка.

В статье рассматриваются биография и философия политики Уорша, проводится сравнение его монетарного подхода с подходом Пауэлла, анализируется сложная взаимосвязь между Уоршем и Трампом и ее влияние на крипторынок, а также раскрывается базовая логика выживания криптоиндустрии в эпоху перемен денежно-кредитной политики.

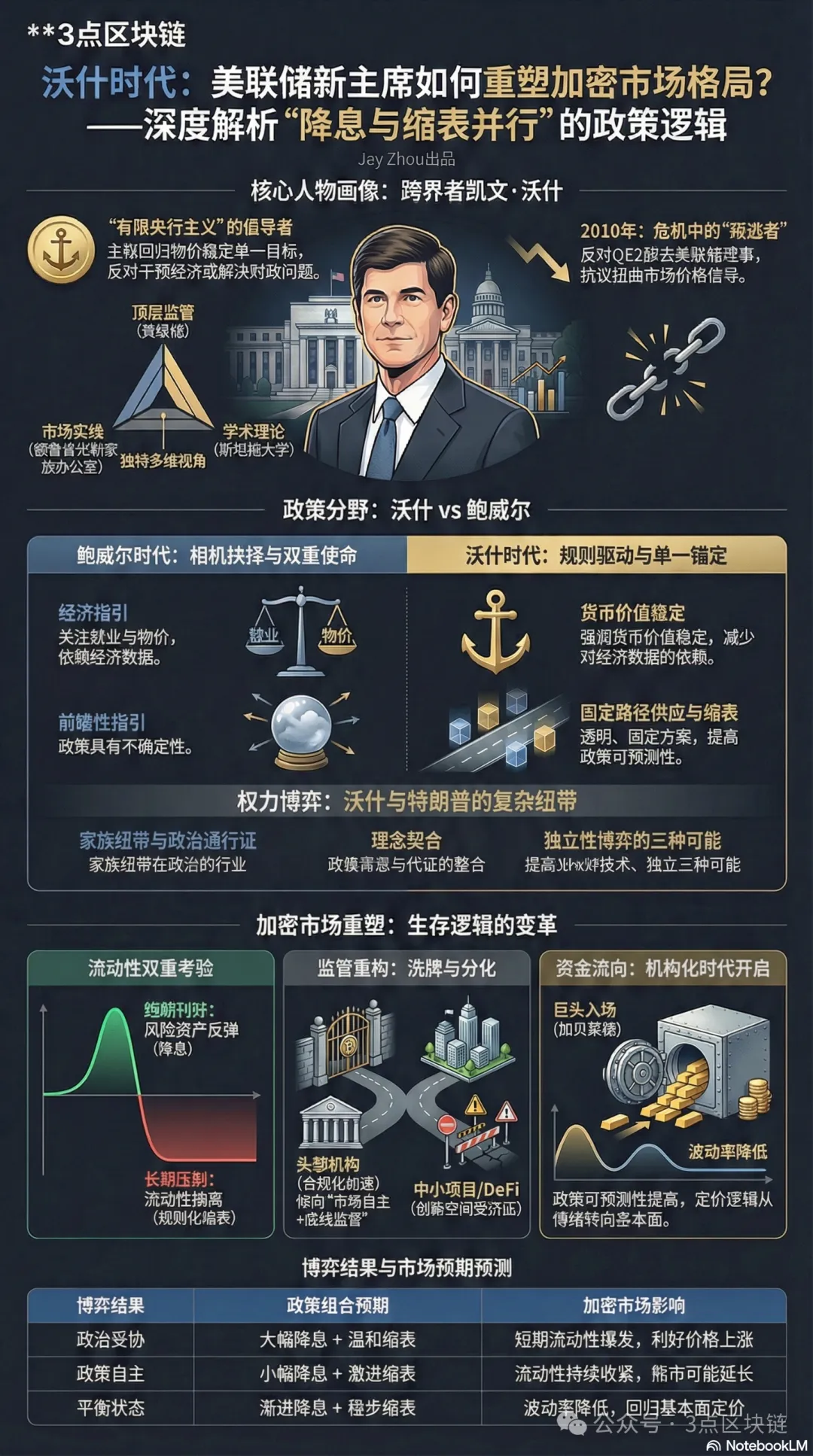

I. Биография Кевина Уорша: от свидетеля кризиса к критику политики

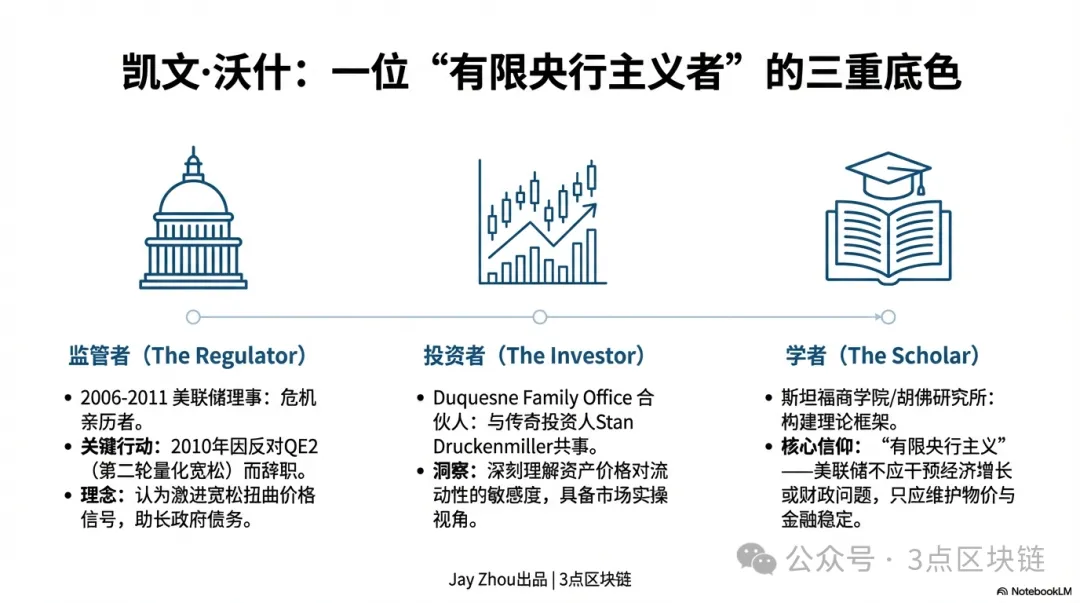

Карьера Кевина Уорша связала государственную политику и частные рынки, сформировав его критический взгляд на монетарную политику и прагматичный стиль. Для понимания его позиций важно учитывать его тройную идентичность: регулятор, академик и инвестор.

1.1 Член Совета управляющих ФРС в период кризиса: «Диссидент» количественного смягчения

С 2006 по 2011 год Уорш занимал должность члена Совета управляющих ФРС, лично наблюдая ход глобального финансового кризиса. В эти годы ФРС перешла от традиционного регулирования ставок к масштабным программам покупки активов (QE), увеличив баланс с 900 млрд до 2,9 трлн долларов. Как связующее звено между ФРС и рынками, Уорш играл ключевую роль в антикризисной политике, но был одним из первых и самых заметных противников количественного смягчения.

В 2010 году, когда ФРС готовилась ко второму этапу количественного смягчения (QE2), Уорш публично выступил против этого шага. Он считал, что дальнейшее расширение покупок активов на фоне признаков восстановления экономики вовлечет ФРС в фискальную политику и исказит рыночные ценовые сигналы. После запуска QE2 Уорш ушел в отставку в знак протеста — этот момент стал определяющим в его карьере. Этот опыт сформировал его философию «ограниченного центрального банка»: основная задача ФРС — поддержание ценовой и финансовой стабильности, а не стимулирование экономического роста или решение фискальных проблем через манипуляции с балансом. Уорш резко критиковал агрессивную политику ФРС последних 15 лет, утверждая, что постоянное количественное смягчение породило эпоху «монетарного доминирования» — искусственно низкие ставки раздували ценовые пузыри и увеличивали госдолг США. К 2026 году федеральный долг США превысил 38 трлн долларов, а чистые процентные выплаты почти сравнялись с расходами на оборону — именно такой сценарий предсказывал Уорш.

1.2 Междисциплинарный взгляд: от семейного офиса к лекциям в Стэнфорде

После ухода из ФРС Уорш вступил в «междисциплинарную» фазу. Он стал партнером легендарного инвестора Стэна Друкенмиллера в семейном офисе Duquesne, активно участвуя в принятии решений по глобальным макроинвестициям. Одновременно он работал приглашенным научным сотрудником Института Гувера и преподавателем бизнес-школы Стэнфорда, выстраивая аналитическую рамку, объединяющую теорию и практику.

Этот опыт — от регуляторов до инвестиционных институтов и академии — придает взглядам Уорша сочетание стратегического мышления и рыночного прагматизма. Как регулятор он понимает эффекты политики ФРС для финансовых рынков; как инвестор — чувствительность цен активов к изменению ликвидности; как ученый — способен выйти за рамки краткосрочных циклов и рассматривать долгосрочную логику монетарной политики. Особое значение имеет личная сеть Уорша: его тесть, Рональд Лаудер, возглавляет Estée Lauder и является близким союзником Трампа. Это вызывает опасения, сможет ли Уорш противостоять политическому давлению Трампа, особенно учитывая явные призывы Трампа к агрессивному снижению ставок. Тем не менее, карьера Уорша всегда строилась на принципе «независимости политики». Напряжение между политическими связями и автономией будет ключевой чертой его руководства ФРС.

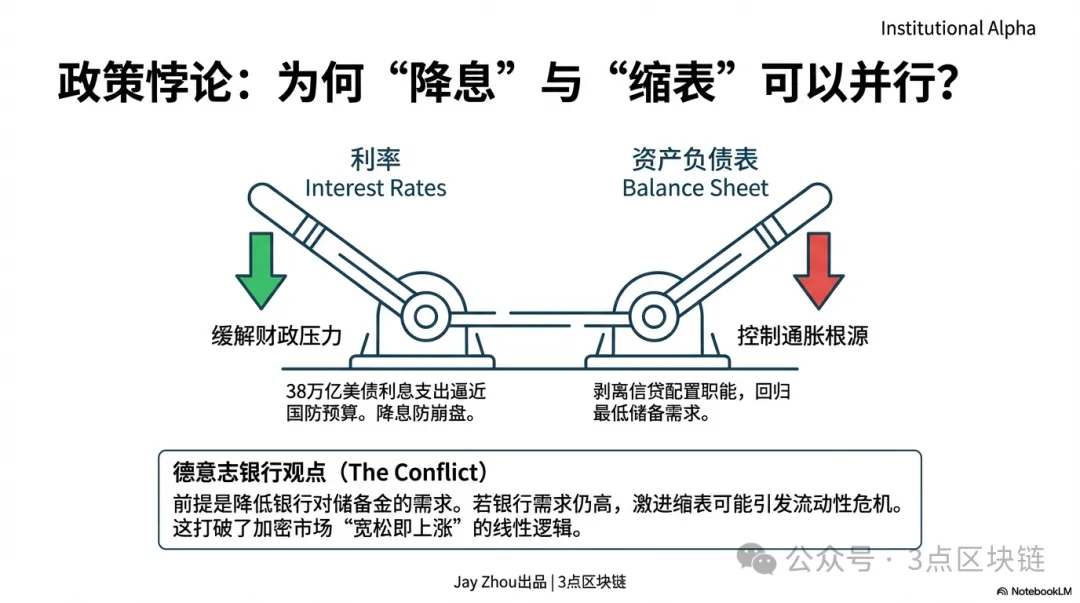

1.3 Философия политики: «Парадокс» снижения ставок и сокращения баланса

Команда Deutsche Bank под руководством Мэтью Луззетти описывает рамки политики Уорша как «одновременное снижение ставок и сокращение баланса». Эта комбинация нацелена на главную дилемму ФРС — снижение давления высоких ставок на госдолг при сохранении контроля над ликвидностью и инфляцией.

Логика политики Уорша строится на трех уровнях:

- Снижение ставок: В условиях замедления экономики и роста долга умеренное снижение ставок уменьшает процентные расходы правительства и облегчает корпоративное финансирование. Однако Уорш против «безграничного снижения ставок» — он публично не согласился с решением ФРС снизить ставку на 50 базисных пунктов в сентябре 2025 года, считая чрезмерное смягчение угрозой для борьбы с инфляцией.

- Сокращение баланса: Уорш стремится уменьшить баланс ФРС, отказаться от роли «распределителя кредитов», принятой после кризиса, и вернуться к классической монетарной политике. Он считает, что баланс должен быть минимальным — только для резервов банков, а не как источник рыночной ликвидности.

- Условия реализации: Одновременное снижение ставок и сокращение баланса возможно только при реформе регулирования, позволяющей снизить требования к резервам банков. Только если банки не обязаны держать большие избыточные резервы, сокращение баланса не вызовет кризиса ликвидности. Deutsche Bank отмечает, что это условие сомнительно в краткосрочной перспективе — ФРС недавно возобновила покупки для управления резервами, и спрос банков на резервы остается высоким.

Такой «парадоксальный» подход резко отличается от привычной для крипторынка логики «смягчение = рост, ужесточение = падение», внося новую неопределенность в будущие рыночные тренды.

II. Уорш и Трамп: сложная сеть от «старого знакомства» к «союзнику»

Взаимоотношения Кевина Уорша и Дональда Трампа — ключ к пониманию его назначения и прогнозу политики. Их связь охватывает десятилетие переплетенных политических и личных отношений, объединяя семейные сети, идеи и динамику власти.

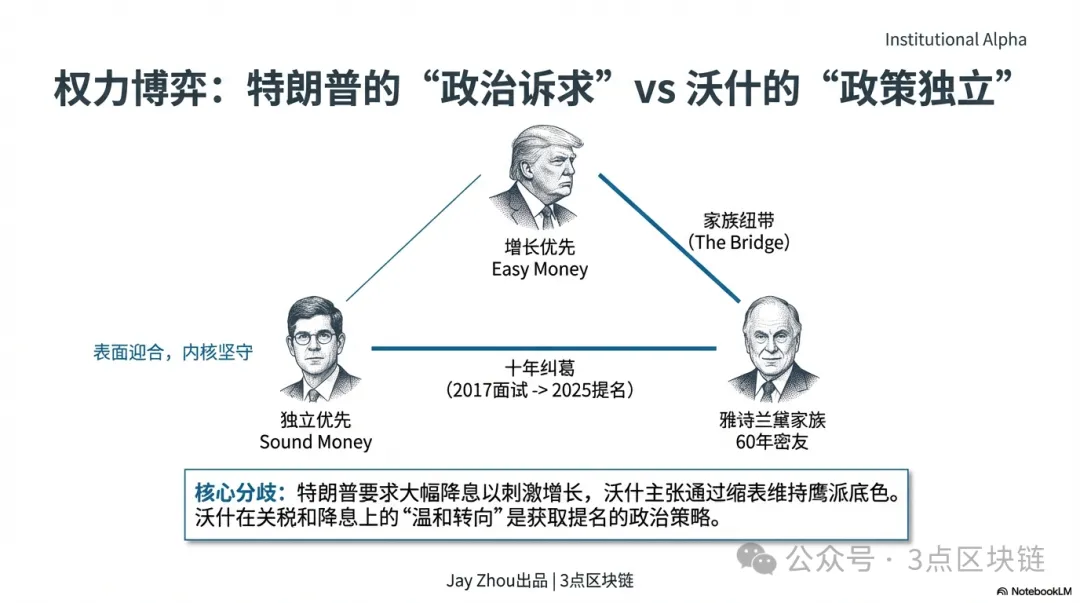

2.1 Семейные узы: семья Estée Lauder как «политический мост»

Самая прямая связь Уорша с Трампом — через брак: его жена Джейн Лаудер — наследница Estée Lauder, а тесть Рональд Лаудер — друг и союзник Трампа на протяжении 60 лет. Их дружба началась в Военной академии Нью-Йорка, где они были одноклассниками, деловыми партнерами и политическими сторонниками. Лаудер был крупным донором кампаний Трампа в 2016 и 2024 годах и первым предложил идею покупки Гренландии, ставшую знаковой для первого срока Трампа. Как отмечает биограф Тим О’Брайен, для Трампа важны прежде всего связи с властью и известностью. Семейное положение Лаудеров дает Уоршу уникальный «политический паспорт» во внутреннем круге Трампа. По логике Трампа, «рекомендации знакомых» и «семейные связи» часто важнее профессиональных заслуг при назначениях. В декабре 2025 года Трамп назвал Уорша своим «главным кандидатом» на пост председателя ФРС в интервью The Wall Street Journal — заявление, сформированное под влиянием Лаудера.

2.2 Десятилетняя игра: от «отказа на собеседовании» к «назначению по выбору»

Политическое взаимодействие Уорша с Трампом началось в первый президентский срок Трампа в 2017 году, когда Трамп лично собеседовал Уорша на пост председателя ФРС, но выбрал Джерома Пауэлла. Позже Трамп назвал это «ошибкой» — в 2020 году он сказал Уоршу: «Кевин, мне действительно стоило выбрать тебя. Если ты хотел эту работу, почему не был жестче?» После возвращения Трампа в Белый дом в 2025 году их контакты активизировались. Уорш консультировал команду по переходу по вопросам экономической политики и рассматривался как кандидат на пост министра финансов. Важно, что «умеренный сдвиг» в политике сблизил его с требованиями Трампа. Хотя на посту ФРС Уорш считался ястребом, в последнее время он поддержал тарифную политику Трампа и выступал за более быстрое снижение ставок — шаги, рассматриваемые как подготовка к роли председателя ФРС. 29 января 2026 года после встречи в Белом доме Трамп перенес объявление о назначении на утро 30-го, что отражает их близкие отношения и оперативность решений. В Truth Social Трамп написал: «Я знаю Кевина много лет, он настоящий гений, предназначенный для истории» — резкий контраст с критикой Пауэлла.

2.3 Идеологическое сближение: от «различий в политике» к «общим целям»

Связь Уорша и Трампа — это не просто политическая зависимость, а стратегический альянс на основе общих взглядов по трем направлениям:

- Критика Пауэлла: Трамп давно обвиняет Пауэлла в «чрезмерной эмиссии», а Уорш считает, что ФРС при Пауэлле слишком увлеклась неосновными задачами и утратила независимость монетарной политики. Общая оценка «провала политики» Пауэлла — основа их сотрудничества.

- Общий призыв к снижению ставок: С начала 2025 года Трамп давит на ФРС, требуя снижения ставок, аргументируя это высокими расходами на обслуживание долга и торможением роста. Рамка Уорша «снижение ставок и сокращение баланса» отвечает требованию Трампа снизить ставки, сохраняя при этом «ястребиную» репутацию Уорша.

- Независимость ФРС: Хотя Уорш ценит независимость, оба считают, что ФРС должна меньше опираться на экономические данные и отказаться от «forward guidance», который Трамп считает бессмысленным. Общее стремление к «упрощению политики» сближает их взгляды на операционную деятельность.

Важно, что сдвиг Уорша — не просто уступка. По словам Чуи Сяо из Pictet, Уорш «очень хочет занять пост председателя ФРС», поэтому смягчил позицию по ставкам, но его базовая концепция — «ограниченный центральный банк» и «сначала сокращение баланса» — осталась неизменной. Стратегия «внешняя уступка, внутренняя последовательность» позволяет балансировать политическое давление и независимость политики.

2.4 Баланс власти: игра между «политическим назначением» и «автономией политики»

Динамика между Уоршем и Трампом — классическая борьба между политическим назначением и независимостью центрального банка. Для крипторынка исход этой борьбы напрямую определит политику ФРС и глобальную ликвидность.

Главная цель Трампа при назначении Уорша — «контроль над монетарной политикой». С начала 2025 года Трамп критиковал Пауэлла за медлительность и утверждал, что высокие ставки вредят экономике и финансам США. Трампу нужен председатель ФРС, который будет снижать ставки и следовать его курсу, поддерживая приоритет роста. Семейные связи и сдвиг в политике Уорша заставляют Трампа считать, что он сможет «контролировать» нового председателя. Однако карьера Уорша всегда строилась на принципе «независимости политики». В 2010 году он ушел в отставку в знак протеста против QE2 — демонстрируя приверженность автономии центрального банка. Deutsche Bank отмечает, что рынки будут внимательно следить за тем, сможет ли Уорш сохранить независимость при Трампе — это ключевой фактор доверия. Баланс власти может привести к одному из трех сценариев:

Для криптоинвесторов важнейшие сигналы — первое заявление FOMC под руководством Уорша, детали плана по сокращению баланса и публичные комментарии по политике Трампа. Эти моменты определят краткосрочные и долгосрочные тенденции крипторынка.

III. Пауэлл против Уорша: расходящиеся пути политики

Для понимания влияния Уорша на крипторынок важно четко разграничить его подход от политики Пауэлла. Эпоха Пауэлла отличалась дискреционными решениями, тесно связанными с циклами роста и падения криптовалют. Рамка Уорша ориентирована на политику по правилам и независимость центрального банка — отличие, которое изменит логику ценообразования криптоактивов.

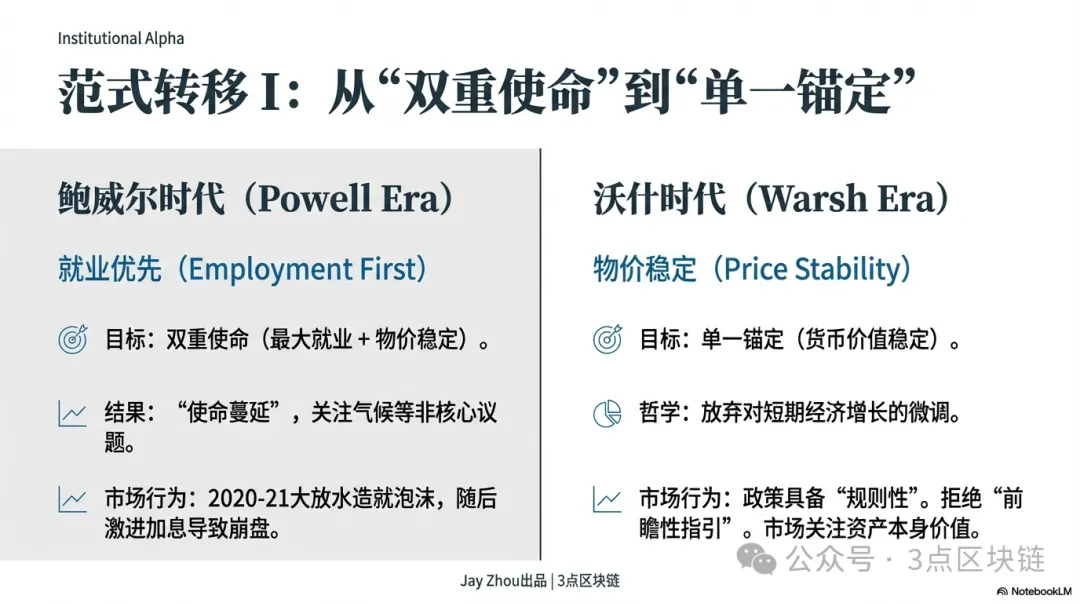

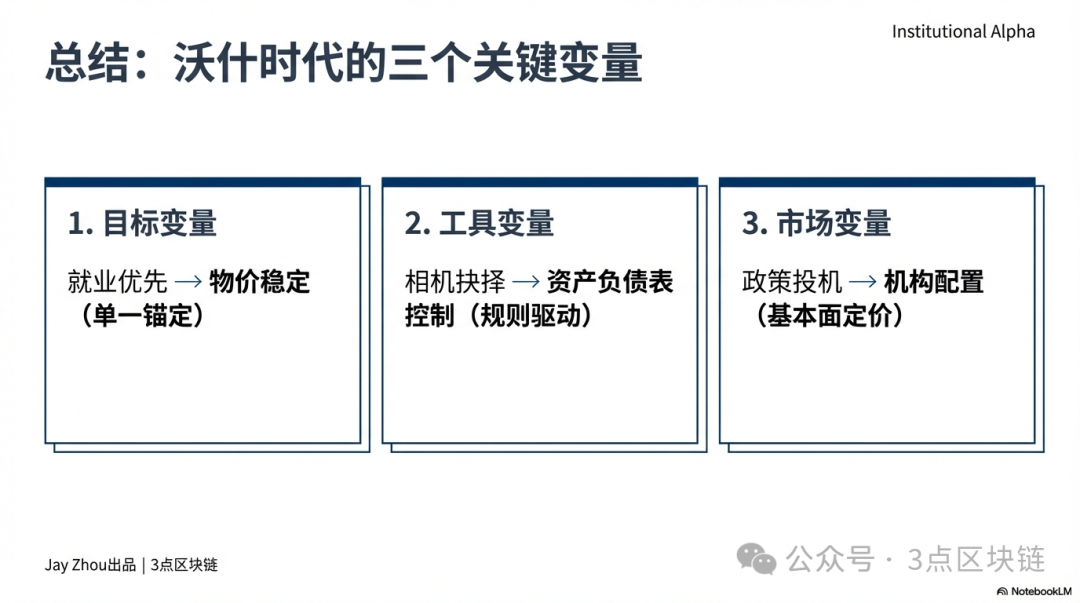

3.1 Цели политики: от «двойного мандата» к «единому якорю»

За восемь лет при Пауэлле ФРС фокусировалась на «максимальной занятости» и «ценовой стабильности». После пандемии COVID-19 в 2020 году Пауэлл снизил ставки до 0–0,25 % и запустил неограниченное QE, увеличив баланс ФРС за 18 месяцев на почти 4 трлн долларов — до 9 трлн. Такой приоритет занятости спровоцировал беспрецедентный всплеск ликвидности на крипторынке. В 2020–2021 годах биткоин вырос с менее чем $10 000 до $69 000, Ethereum — с $200 до $4 891, а капитализация крипторынка превысила $3 трлн. Смягчение ФРС считалось главным драйвером роста криптовалют, а биткоин получил статус «цифрового золота». Но с ростом инфляции до максимума за 40 лет в конце 2021 года Пауэлл переключился на ценовую стабильность. В марте 2022 года ФРС начала самое агрессивное повышение ставок с 1980-х, увеличив их на 525 базисных пунктов за 17 месяцев и начав сокращение баланса — минус $95 млрд ежемесячно. Этот разворот вызвал крах крипторынка: капитализация сократилась на $1,45 трлн в 2022 году, биткоин упал до $15 000, Ethereum — ниже $900, а ведущие компании, такие как Three Arrows Capital и FTX, обанкротились, начался длительный медвежий рынок.

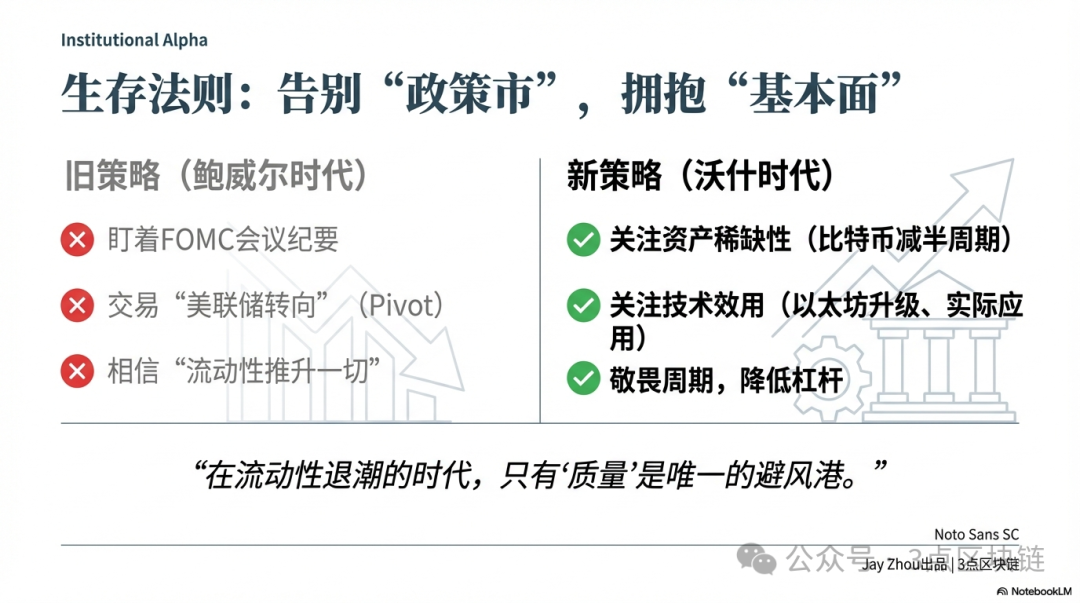

Цель политики Уорша ближе к «единому якорю» — восстановление основной миссии ФРС по поддержанию монетарной стабильности. Он критикует «размывание миссии» при Пауэлле, считая, что акцент на занятости, климате и инклюзивности снижает независимость и эффективность монетарной политики. Уорш выступает за меньшую зависимость от экономических данных и отказ от forward guidance, называя его «почти бесполезным в обычных условиях», а также за контроль над денежным предложением и размером баланса ради долгосрочной ценовой стабильности. Это отличие означает, что ФРС под руководством Уорша станет более предсказуемой и ориентированной на правила — возможно, в ущерб краткосрочному росту и занятости. Для крипторынка это ослабит логику «реакции на политику», сделав ценообразование активов более зависимым от фундаментальных факторов, чем от решений ФРС.

3.2 Инструменты политики: от «дискреционных корректировок» к «подходу по правилам»

ФРС под руководством Пауэлла эффективно использовала forward guidance и зависимость от данных для управления ожиданиями рынка и потоками капитала. Например, в 2020 году Пауэлл пообещал сохранять низкие ставки до 2023 года, а в 2022-м — продолжать повышение до возвращения инфляции к цели в 2 % — это были четкие сигналы для рынков. Уорш считает forward guidance инструментом для кризисных ситуаций, а не для нормальных условий, и критикует Пауэлла за чрезмерную опору на «черные ящики DSGE-моделей», игнорируя важность денежного предложения и баланса для инфляции. Уорш предпочитает более прозрачные инструменты по правилам — например, фиксированные темпы роста денежного предложения или заранее определенные пути сокращения баланса — чтобы снизить спекулятивность рынка. Это различие влияет на волатильность криптовалют: ФРС при Пауэлле часто провоцировала резкие колебания, как в ноябре 2025 года, когда Пауэлл приостановил сокращение баланса и снизил ставку на 25 базисных пунктов, что привело к падению и последующему росту биткоина более чем на 5 %; в январе 2026 года Пауэлл заявил, что «снижение ставок до июня маловероятно», и рынок ушел в боковой тренд, а волатильность биткоина достигла исторического минимума.

Еще одно важное отличие — отношение к политическому давлению. Пауэлл сопротивлялся призывам Трампа к снижению ставок, продолжая их повышать ради борьбы с инфляцией и сохранения независимости. К 2025 году, когда долг США превысил 38 трлн долларов, а проценты почти сравнялись с оборонными расходами, Пауэллу пришлось идти на компромисс — приостановить сокращение баланса и немного снизить ставки для облегчения обслуживания долга. Уорш столкнется с еще большим давлением. Трамп ясно дал понять, что хочет агрессивного снижения ставок для стимулирования роста и снижения расходов по долгу. Уорш неоднократно подчеркивал независимость ФРС и заявлял, что не уступит политическому давлению. Deutsche Bank отмечает, что рынки будут внимательно следить за способностью Уорша сохранять независимость — это ключевой фактор доверия. Для крипторынка, если Уорш уступит и запустит «агрессивное снижение ставок плюс мягкое сокращение баланса», краткосрочная ликвидность увеличится и цены вырастут; если он останется при «умеренном снижении ставок плюс жесткое сокращение баланса», ликвидность сократится и медвежий рынок может затянуться.

IV. Эпоха Уорша: трансформация крипторынка и логика выживания

Политика Кевина Уорша изменит структуру крипторынка по направлениям ликвидности, регулирования и потоков капитала. В рамках «снижения ставок и сокращения баланса» рынок выйдет за пределы логики «реакции на политику» Пауэлла и перейдет к новому этапу, ориентированному на фундаментальные показатели. Для инвесторов адаптация к этим изменениям станет критически важной для успешной навигации в условиях медвежьего рынка.

4.1 Ликвидность: краткосрочные стимулы и долгосрочные риски

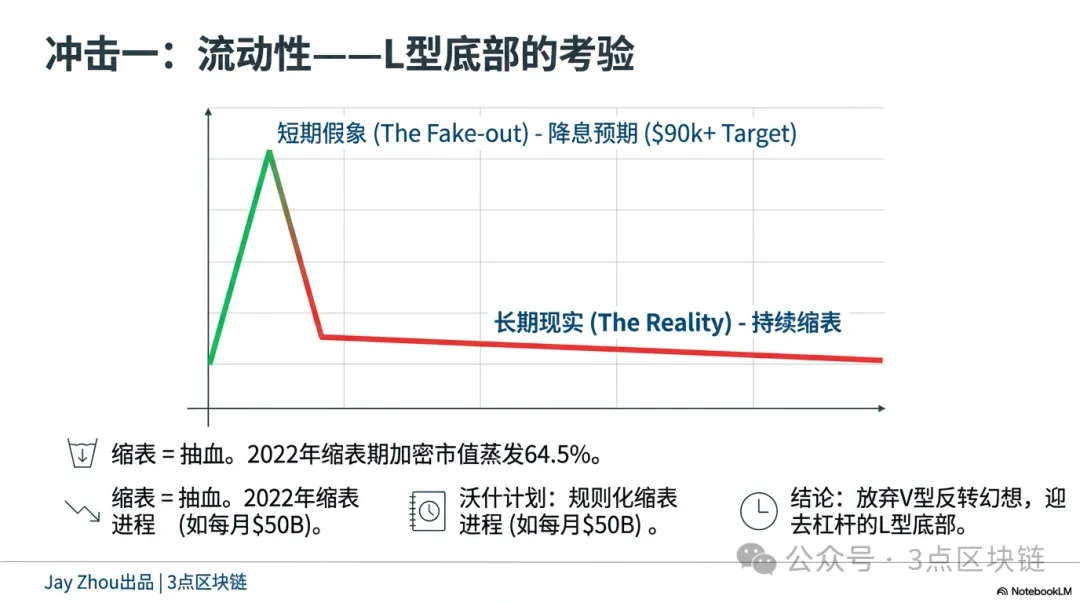

Комбинация «снижения ставок и сокращения баланса» по Уоршу принесет крипторынку как краткосрочные положительные импульсы, так и долгосрочное давление на ликвидность. В краткосрочной перспективе снижение ставок уменьшает стоимость долларового фондирования и облегчает глобальные ликвидностные условия. Исторически снижение ставок ФРС стимулировало приток капитала в рисковые активы. После снижения ставок Пауэллом в 2020 году крипторынок вырос; в ноябре 2025 года приостановка сокращения баланса и снижение ставки на 25 базисных пунктов привели к росту биткоина с $85 000 до $92 000. Если Уорш реализует снижение ставок после вступления в должность в июне 2026 года, крипторынок может получить краткосрочный импульс — биткоин может превысить $90 000, Ethereum — $3 000.

В долгосрочной перспективе сокращение баланса будет постоянно снижать ликвидность и сдерживать оценки. Сокращение баланса ФРС фактически изымает ликвидность, влитую в кризисный период, уменьшая мировое предложение долларов и снижая оценки рисковых активов. В 2022 году капитализация крипторынка сократилась на 64,5 % во время сокращения баланса ФРС, что показывает, что этот фактор сильнее влияет на рынок, чем повышение ставок. Подход Уорша — по правилам и в долгосрочной перспективе, а не разовое действие. Deutsche Bank ожидает, что Уорш может задать фиксированный путь сокращения — минус $50 млрд ежемесячно до снижения баланса примерно до 20 % ВВП. Такая предсказуемость позволяет рынкам заранее учитывать ужесточение ликвидности; снижение может быть менее резким, но более затяжным. Для инвесторов «ловля дна» станет намного сложнее. При Пауэлле можно было ожидать окончания повышения ставок или начала снижения, чтобы выбрать точку входа; при Уорше длительный и предсказуемый процесс сокращения баланса приведет к «L-образному» дну, требующему перехода от спекулятивного поиска отскока к долгосрочному фокусу на стоимости.

4.2 Регулирование: ускорение комплаенса и сужение инноваций

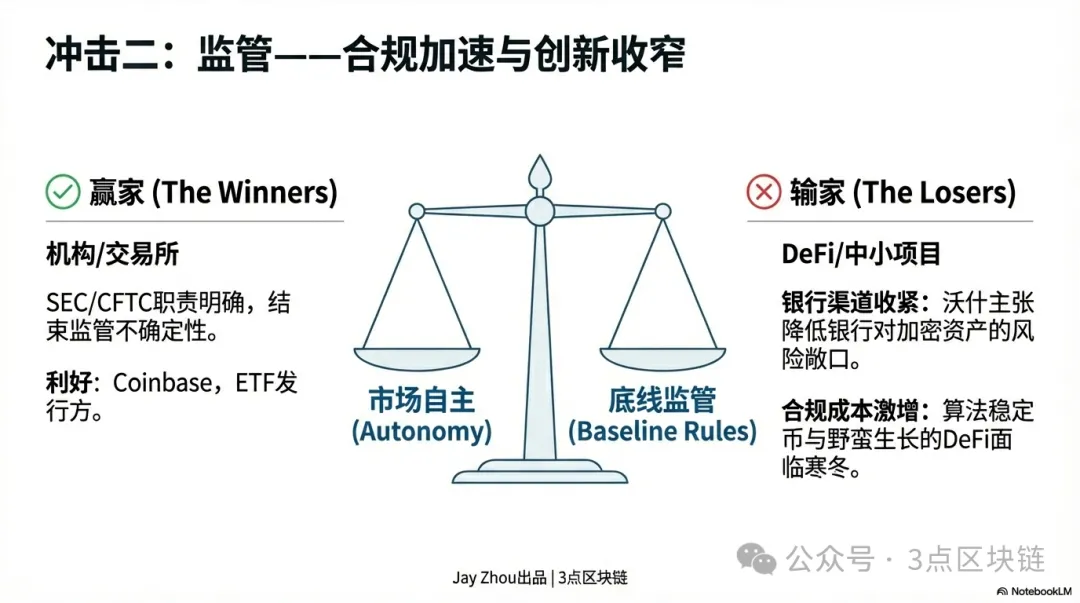

Политика Уорша ускорит процессы комплаенса на крипторынке и определит эволюцию отрасли.

Уорш известен приоритетом финансовой стабильности. Он предупреждал, что инновации вне рамок регулирования могут привести к системным рискам. В вопросах регулирования криптовалют Уорш выступает за «автономию рынка плюс базовое регулирование» — против чрезмерного вмешательства государства, но с обязательным соблюдением норм по противодействию отмыванию денег и финансированию терроризма. В краткосрочной перспективе это даст рынку «передышку». В сравнении с Пауэллом, Уорш, скорее, позволит рыночным силам определять развитие криптоиндустрии, стимулируя SEC и CFTC к уточнению правового статуса и регуляторных рамок. Это может снять неопределенность и привлечь институциональный капитал.

В долгосрочной перспективе подход Уорша приведет к очищению рынка и дифференциации. Ускорение комплаенса заставит ведущие биржи и эмитентов стейблкоинов усиливать контроль рисков. Например, Coinbase и Binance придется повысить прозрачность и раскрывать больше данных о пользователях и транзакциях; USDT и USDC столкнутся с более жестким аудитом резервов. Рост затрат на комплаенс вытеснит мелкие проекты, которым будет сложно получить банковское финансирование, и они будут зависеть от венчурных инвестиций или ICO. Уорш осторожен в отношении алгоритмических стейблкоинов и DeFi, что, вероятно, ограничит инновации в этих сферах. Для инвесторов усилится «эффект лидеров»: институциональный капитал будет притекать к основным активам с высоким уровнем комплаенса и ликвидности — биткоину и Ethereum, а альткоины без реальных кейсов и с высокими рисками комплаенса будут вытесняться.

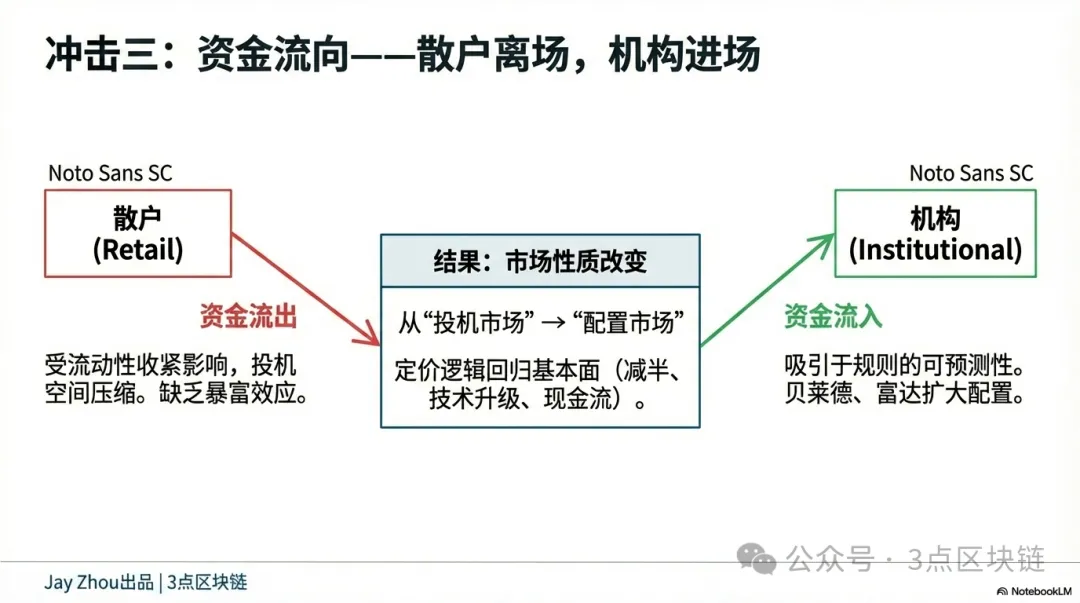

4.3 Потоки капитала: институциональный вход и уход розничных инвесторов

Политика ФРС в эпоху Уорша приведет к разделению потоков капитала — ускоренному входу институционалов и устойчивому уходу розничных инвесторов. Подход по правилам повысит предсказуемость и привлечет традиционный финансовый сектор на крипторынок. Управляющие активами, такие как BlackRock и Fidelity, могут увеличить долю биткоин-ETF и добавить криптоактивы в долгосрочные портфели; банки, такие как JPMorgan и Goldman Sachs, будут запускать новые криптодеривативы для институционального хеджирования.

Вход институционалов принесет два ключевых изменения: снижение волатильности и более рациональное ценообразование. Институциональные инвесторы предпочитают долгосрочное владение, что уменьшает ценовые колебания. Например, дневная волатильность биткоина может снизиться с 3 % до 1–2 %, как у золота и акций. Институционалы также ориентируются на фундаментальные показатели — дефицит биткоина, обновления Ethereum и прибыльность проектов — а не на настроение или спекуляции. Для розничных инвесторов сокращение баланса при Уорше будет поддерживать дефицит ликвидности и ограничивать возможности для спекуляций. Медвежий рынок 2022 года показал, что розничные инвесторы страдают больше всего при исчерпании ликвидности — покупают дорого, продают дешево и теряют все. В эпоху Уорша длительный и предсказуемый процесс сокращения баланса сделает краткосрочные спекуляции невыгодными, и розничные инвесторы будут уходить с рынка.

Этот процесс переведет крипторынок от рознично-спекулятивной модели к институционально-распределительной, повысит зрелость рынка и укрепит связи с традиционными финансами. Для розничных инвесторов возможности «быстрого обогащения» исчезнут, а инвестиции в криптоактивы потребуют большей экспертизы и долгосрочного подхода.

V. Заключение: переход от рынков, управляемых политикой, к фундаментальным факторам

Назначение Кевина Уорша знаменует новую эру монетарной политики ФРС. Лидер, объединяющий опыт регулирования, инвестиций и академии, а также сложные связи с Трампом, станет ключевой переменной в формировании монетарной политики США. Для крипторынка это одновременно вызов и возможность. Вызов — «снижение ставок и сокращение баланса» по Уоршу может сохранить дефицит ликвидности и продлить медвежий рынок. Традиционная логика «реакции на политику» ослабнет, и ценообразование криптоактивов станет больше зависеть от фундаментальных факторов. Возможность — политика по правилам повысит предсказуемость, привлечет институциональный капитал и ускорит переход от розничной спекуляции к институциональному распределению. Это может стать необходимым этапом зрелости крипторынка и началом реализации истинной ценности криптоактивов.

В эпоху Уорша криптоинвесторам важно отказаться от менталитета «ловли дна» и сосредоточиться на долгосрочной ценности активов — циклах халвинга биткоина, обновлениях Ethereum и реальных приложениях. Именно эти факторы будут определять будущее криптоиндустрии. Только уважая рынок и делая ставку на ценность, инвесторы смогут пережить медвежий рынок и дождаться рассвета новой эры.

Заявление:

- Данная статья перепубликуется с [3点区块链], авторские права принадлежат оригинальному автору [JayZhou]. Если у вас есть претензии по перепубликации, пожалуйста, свяжитесь с командой Gate Learn. Команда оперативно рассмотрит вопрос в соответствии с действующими процедурами.

- Отказ от ответственности: Мнения и оценки, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки выполнены командой Gate Learn. Если не указано Gate, переводные статьи не могут копироваться, распространяться или использоваться без разрешения.