Ключевые тезисы

- В 2021 году ожидания по этому классу активов были слишком завышены; с тех пор оценки стали более объективными и сейчас являются адекватными для качественных активов

- По мере смягчения регулирования в США вопросы согласования интересов и извлечения стоимости по токенам наконец-то начинают решаться, что делает их более привлекательными для инвестиций

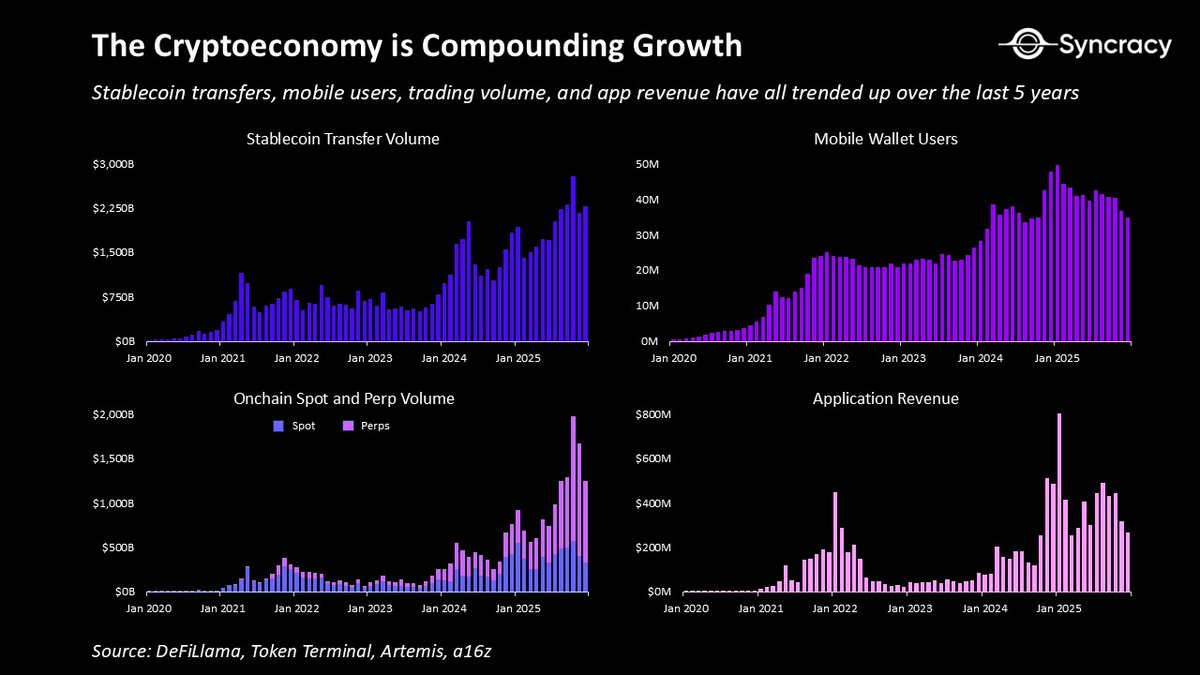

- Рост криптоэкономики постепенно переходит от циклического к устойчивому, и отрасль уже создала ряд ценных сценариев использования помимо Bitcoin

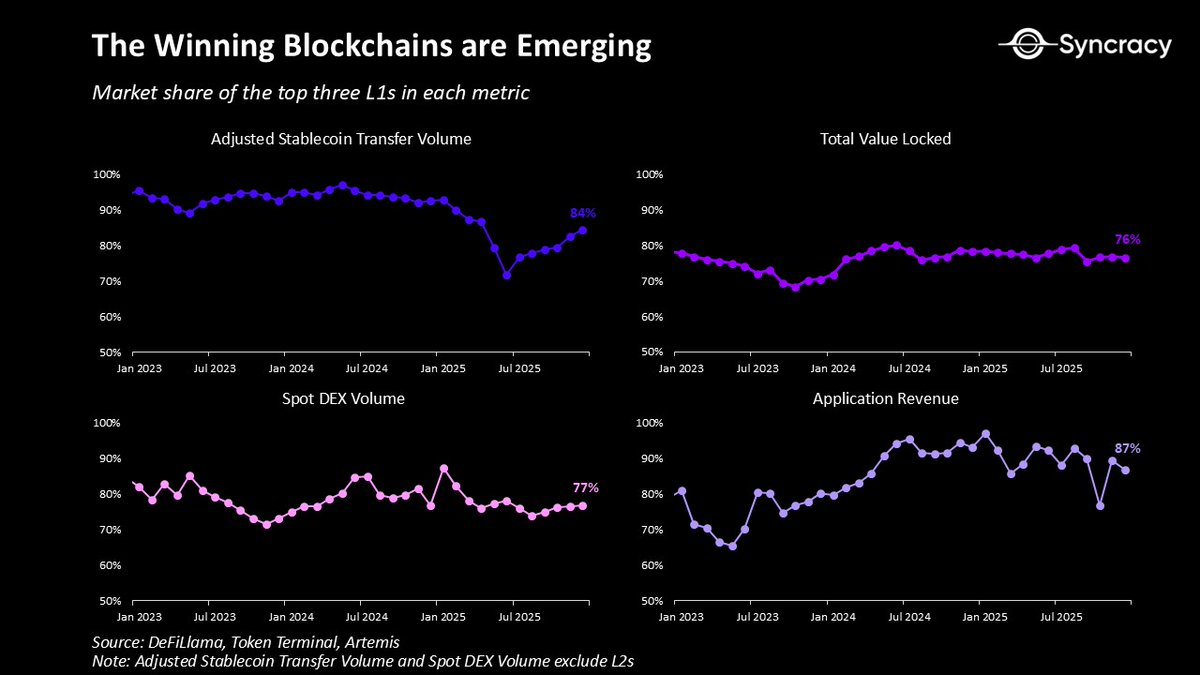

- Лидирующие блокчейны закрепляются как стандарты для стартапов и компаний, а их экосистемы становятся платформой для самых быстрорастущих бизнесов мира

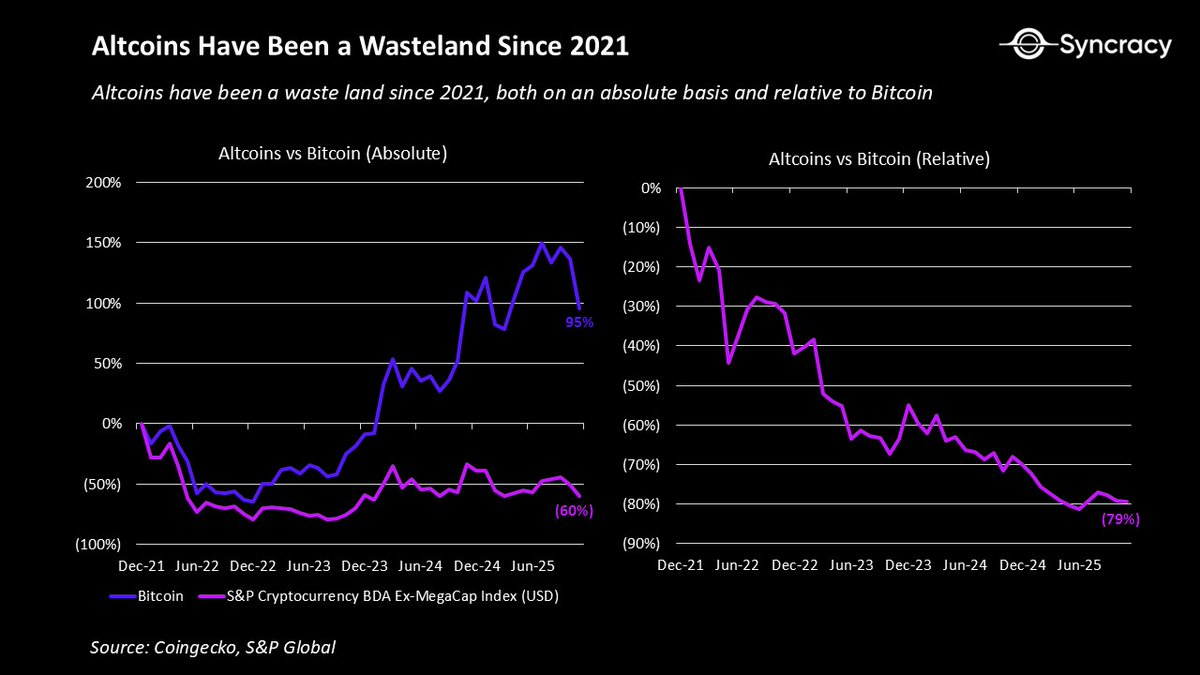

- После четырех лет медвежьего рынка в альткоинах рыночные возможности для топовых проектов недооценены, а лишь немногие аналитики прогнозируют экспоненциальный рост

- Хотя ведущие проекты могут преуспеть в новой эре криптоэкономики, рост требований к результатам и конкуренция со стороны компаний приведут к уходу слабых игроков

- Немногие силы столь же мощны, как идея, время которой пришло, и криптоэкономика еще никогда не казалась столь неизбежной

Криптоэкономика переживает самый масштабный переходный период за все восемь лет моего опыта в отрасли. Институты накапливают монеты, а первопроходцы-киберпанки диверсифицируют капитал. Компании готовятся к экспоненциальному росту, а разочарованные ветераны рынка выгорают. Государства переводят мировые финансы на блокчейн, а трейдеры переживают из-за графиков. Развивающиеся рынки приветствуют демократизацию финансов, а американские скептики считают, что это просто казино.

В последнее время часто обсуждают, какой исторический период больше всего напоминает сегодняшнюю криптоэкономику. Оптимисты сравнивают ее с интернетом после dotcom-пузыря, считая, что спекулятивная эра позади и впереди появление устойчивых лидеров, как Google и Amazon, которые поднимутся по S-кривой. Пессимисты проводят аналогии с развивающимися рынками, например, с Китаем в 2010-х, считая, что слабая защита инвесторов и нехватка долгосрочного капитала могут привести к отставанию цен даже при бурном росте отрасли.

В обеих точках зрения есть рациональное зерно. История — лучший ориентир для инвестора наряду с опытом. Но аналогии имеют свои пределы. Необходимо понимать криптоэкономику в ее собственном макроэкономическом и технологическом контексте. Рынки — это не монолит, а множество историй и участников, связанных между собой, но разных.

Ниже — моя оценка того, где мы были и куда движемся.

Полную версию эссе читайте на нашем сайте.

Цикл Красной королевы

«Здесь нужно бежать изо всех сил, чтобы оставаться на месте. А чтобы попасть куда-то еще, нужно бежать вдвое быстрее!» — Льюис Кэрролл

На финансовых рынках все определяют ожидания. Если они оправданы — цены растут. Не оправданы — падают. Со временем ожидания движутся по маятнику, а будущая доходность обычно обратно коррелирует с ними.

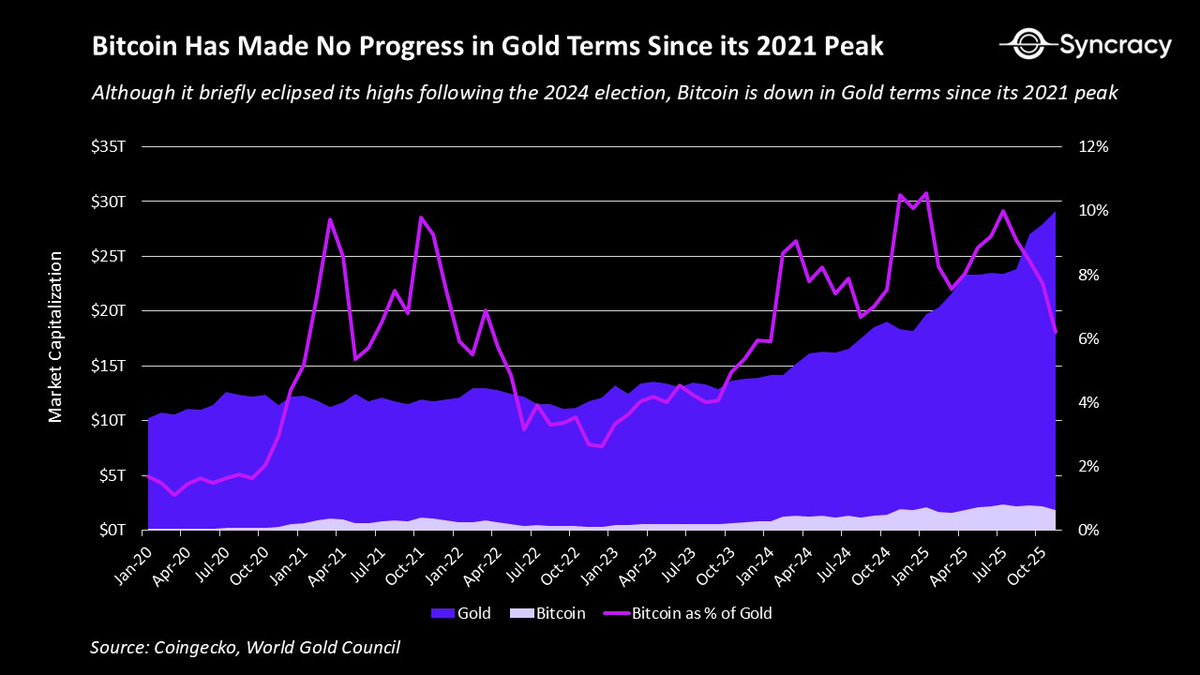

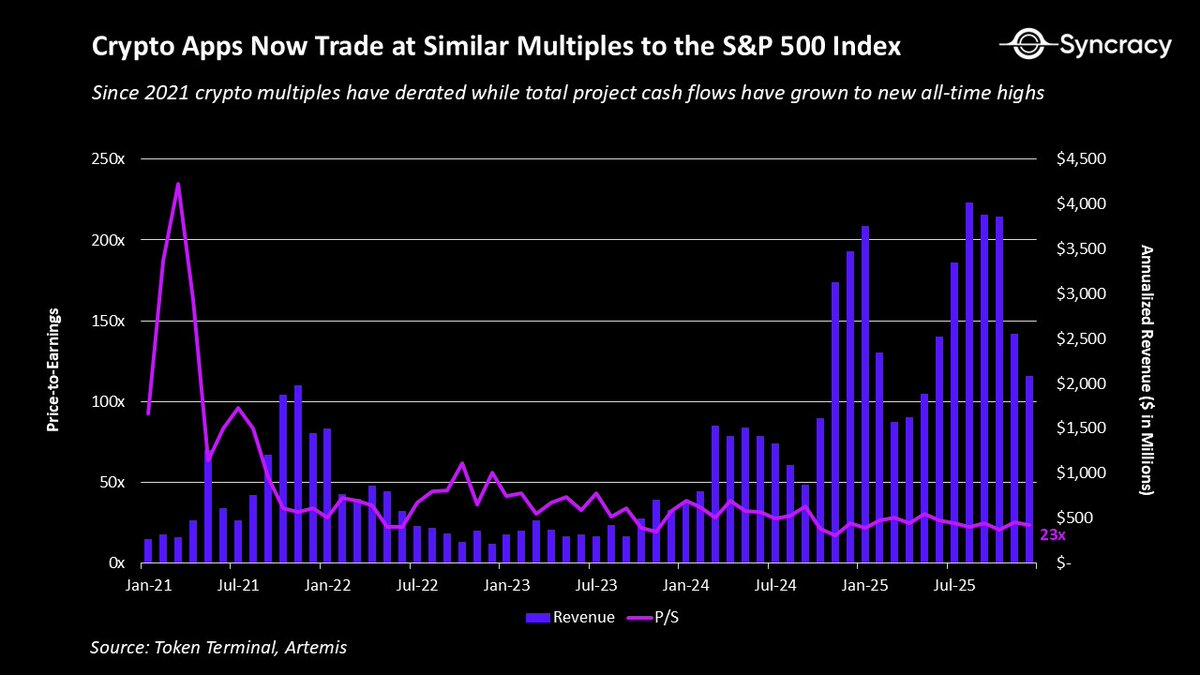

В 2021 году криптоэкономика опережала ожидания гораздо сильнее, чем предполагали многие. Это было очевидно, например, по мультипликаторам 500x к выручке для DeFi blue-chip или по тому, что 8 платформ смарт-контрактов достигли оценки $100 млрд. Не говоря уже о шумихе вокруг метавселенных и NFT. Но самый показательный график — это отношение Bitcoin / Gold.

Несмотря на прогресс, Bitcoin не обновил максимумов относительно Gold с 2021 года и даже снизился. Кто бы ожидал, что в «крипто-столице» мира при Трампе, после самого успешного запуска ETF в истории и при систематической девальвации доллара, Bitcoin окажется менее эффективным «цифровым золотом», чем четыре года назад?

В остальном ситуация еще сложнее. Большинство проектов вошли в цикл с рядом структурных проблем, которые усилили эффект чрезмерных ожиданий:

- Выручка большинства проектов была цикличной и зависела от постоянного роста цен активов

- Регуляторная неопределенность мешала участию институциональных и корпоративных инвесторов

- Двойная структура владения приводила к конфликту интересов между акционерами и держателями токенов

- Низкая прозрачность создавала информационное неравенство между командами и сообществами

- Отсутствие единых оценочных моделей приводило к высокой волатильности и отсутствию фундаментальных ценовых уровней

В совокупности эти проблемы привели к тому, что большинство токенов потеряли в цене, и лишь немногие приблизились к максимумам 2021 года. Психологический эффект оказался значительным, ведь мало что так деморализует, как длительные усилия без результата.

Разочарование особенно велико у спекулянтов и оппортунистов, считавших крипто самым легким способом разбогатеть. Со временем это привело к массовому выгоранию в отрасли.

Это, в целом, здоровое развитие. Слабые усилия не должны постоянно приносить выдающиеся результаты, как было раньше, и эпоха до 2022 года, когда «пустышки» приносили огромные состояния, была нежизнеспособной.

Позитив в том, что вышеуказанные проблемы теперь хорошо известны и отражены в ценах. Сегодня немногие участники рынка готовы рассматривать долгосрочные фундаментальные идеи, кроме Bitcoin. После четырех лет трудностей класс активов получил необходимые условия для нового роста.

Просветленная криптоэкономика

Как отмечалось выше, криптоэкономика вошла в текущий цикл с рядом структурных проблем. Хорошая новость — теперь это понимают все, и многие из этих проблем уже уходят в прошлое.

Во-первых, помимо цифрового золота, появились сценарии использования, демонстрирующие устойчивый рост, и многие другие находятся в стадии перехода. За последние годы криптоэкономика создала:

- Peer-to-peer интернет-платформы, позволяющие пользователям совершать сделки и заключать контракты без посредников — государства или корпораций

- Цифровые доллары, которые можно хранить и переводить в любой точке мира, где есть интернет, обеспечивая миллиарды людей дешевыми и надежными деньгами

- Децентрализованные биржи, позволяющие любому человеку в любой точке мира круглосуточно торговать лучшими мировыми активами любого класса на одной прозрачной площадке

- Новые производные инструменты, такие как event-контракты и perpetual swaps, дающие обществу ценные прогнозы и более эффективное ценообразование

- Глобальные рынки залогов, позволяющие пользователям получать кредиты через прозрачную автоматизированную инфраструктуру с минимальным риском контрагента

- Платформы для демократизированной эмиссии активов, позволяющие любому — физическим лицам и компаниям — выпускать публично торгуемые активы по минимальной цене

- Открытые платформы для привлечения капитала, позволяющие любому предпринимателю преодолеть ограничения локальной экономики

- Сети физической инфраструктуры, финансируемые сообществом и распределяющие операции между независимыми участниками, что делает инфраструктуру более масштабируемой и устойчивой

Это не полный перечень всех ценных сценариев, созданных отраслью. Главное — многие из них уже демонстрируют реальную ценность и растут независимо от динамики цен на криптоактивы.

Параллельно двойные модели акций и токенов корректируются по мере снижения регуляторного давления и осознания основателями стоимости несогласованности интересов. Ряд проектов консолидируют активы и доходы в одном токене, другие четко разделяют доходы: onchain — держателям токенов, offchain — акционерам. Кроме того, раскрытие информации улучшается благодаря развитию сторонних дата-провайдеров, что снижает информационное неравенство и повышает качество анализа.

Одновременно формируется консенсус вокруг простого, проверенного временем принципа: 99,9% активов должны генерировать денежные потоки, а BTC и ETH — редкие исключения как хранилища стоимости. По мере притока фундаментальных инвесторов эти подходы только укрепятся, а рациональность рынка будет расти.

В перспективе идея самостоятельного владения onchain-денежными потоками может стать прорывом по масштабу, сравнимым с самостоятельным хранением цифровой стоимости. Ведь когда еще в истории можно было держать цифровые предъявительские активы, которые автоматически оплачиваются каждый раз при использовании программы — из любой точки мира?

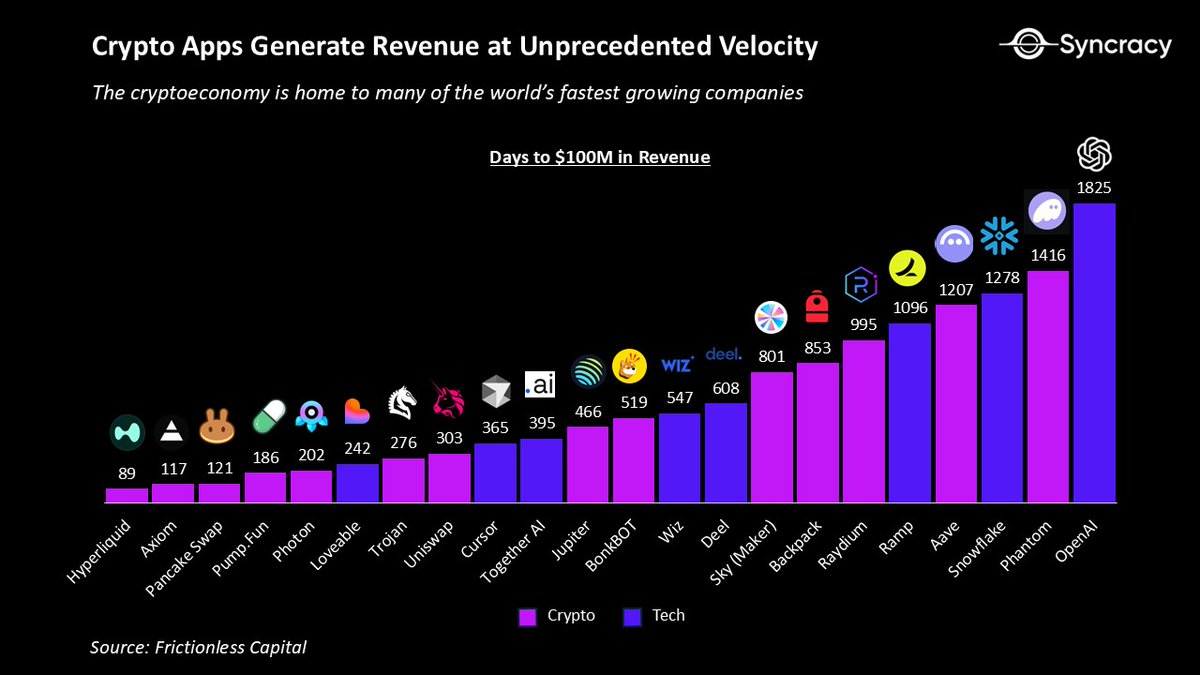

На этом фоне лидирующие блокчейны становятся монетарной и финансовой основой интернета. С каждым днем сетевые эффекты Ethereum, Solana и Hyperliquid усиливаются, благодаря растущим экосистемам активов, приложений, компаний и пользователей. Их открытая архитектура и глобальное распространение позволяют приложениям входить в число самых быстрорастущих бизнесов мира с уникальной эффективностью капитала и скоростью доходов. В долгосрочной перспективе эти платформы, вероятно, станут основой финансовых супераппов, за рынок которых сейчас борются все ведущие финтех-компании.

Крупнейшие игроки Уолл-стрит и Силиконовой долины активно реализуют инициативы на блокчейне. Теперь не проходит и недели без новых анонсов продуктов — от токенизации до стейблкоинов и других решений. Важно, что в отличие от предыдущих периодов, это не эксперименты, а промышленные продукты, в основном построенные на публичных блокчейнах, а не на закрытых системах.

Активность будет только расти по мере того, как отложенные эффекты регуляторных изменений проявляются в системе в ближайшие кварталы. При большей определенности компании и институты смогут наконец сосредоточиться не на вопросе «законно ли это», а на том, как блокчейны увеличивают доходы, снижают расходы и открывают новые бизнес-модели.

Показательный признак текущей ситуации — немногие аналитики отрасли прогнозируют экспоненциальный рост. По моим наблюдениям, многие коллеги даже не рассматривают годовые темпы роста выше 20%, опасаясь показаться слишком оптимистичными.

Теперь, когда оценки скорректированы после четырех лет трудностей, важно задать себе вопрос: что если рост действительно окажется экспоненциальным? А если снова стоит мечтать?

Сумеречная зона

«Зажечь свечу — значит отбрасывать тень» — Урсула Ле Гуин

Осенним днем 2018 года я заглянул к профессору перед очередным тяжелым днем в инвестбанкинге, чтобы поговорить о блокчейне. Он пересказал мне разговор с управляющим хедж-фондом, который считал, что крипто входит в ядерную зиму и является решением без проблемы.

После краткого курса по неустойчивому госдолгу и падению доверия к институтам он сказал мне то же, что и скептику: «Через 10 лет мир будет благодарен за то, что мы построили эту параллельную систему».

Прошло еще не 10 лет, но его прогноз выглядит прозорливо — с каждым днем крипто все больше похоже на идею, время которой пришло.

В этом же ключе и написано это эссе — чтобы показать, что мир все еще недооценивает происходящее здесь. Главное для инвесторов — многолетняя возможность недооценена для ведущих проектов.

Это важно, потому что, хотя крипто может быть неизбежным, ваша любимая монета вполне может обесцениться. Обратная сторона неизбежности крипто — растущая конкуренция и давление на результат. Когда институты и компании войдут в отрасль, они, вероятно, вытеснят слабых игроков. Это не значит, что они заберут все и присвоят технологию. Но это означает, что лишь немногие нативные проекты станут большими победителями, вокруг которых будет строиться новый мир.

Здесь нет цинизма. 90% стартапов терпят неудачу во всех новых технологических секторах. То, что публичных провалов станет больше, не должно отвлекать от большой картины.

Вряд ли найдется технология, более отвечающая духу времени, чем крипто. Падение доверия к институтам в развитых странах, неустойчивые госрасходы в странах G7, явная девальвация крупнейших фиатных валют, деглобализация и фрагментация мировой системы, растущий запрос на более справедливый порядок. Пока софтвер «поглощает» мир, а ИИ ускоряет этот процесс, а молодое поколение наследует капиталы у бэби-бумеров, время для выхода криптоэкономики из «собственного пузыря» не могло быть лучше.

Хотя многие аналитики оценивают момент через классические концепции вроде Gartner hype cycle и «пост-френзи» Карлоты Перес, считая, что лучшие доходности позади, а впереди скучная утилитарная фаза, на самом деле все гораздо интереснее.

Криптоэкономика — это не единый рынок, взрослеющий одновременно, а совокупность продуктов и бизнесов, находящихся на разных стадиях внедрения. И, что еще важнее, спекуляции не исчезают, когда технология входит в фазу роста — они просто меняют интенсивность в зависимости от настроений и темпов инноваций. Если кто-то говорит, что эпоха спекуляций закончилась, скорее всего, он просто устал или не знает истории.

Скептицизм — это нормально, но не стоит становиться циником. Мы переосмысляем деньги, финансы и принципы управления ключевыми экономическими институтами. Это должно быть таким же увлекательным и сложным процессом.

Ваша задача — найти лучший способ воспользоваться новой реальностью, а не писать бесконечные треды о том, почему все обречено.

Потому что сквозь туман разочарования и неопределенности лежит шанс всей жизни для тех, кто готов сделать ставку на рассвет новой эры, а не оплакивать закат старой.

Важные юридические уведомления

Данная публикация предназначена исключительно для информационных целей и не является инвестиционной рекомендацией, предложением о продаже или приглашением к покупке каких-либо ценных бумаг или инвестиционных продуктов. Все инвестиции связаны с риском, включая возможность потери капитала. Прошлые результаты не гарантируют будущих показателей. Любые заявления о будущем или гипотетические примеры сопряжены с рисками и неопределенностями и не являются гарантией будущих результатов. Настоящий материал не устанавливает отношения между клиентом и консультантом. Компания не несет ответственности за точность или полноту информации сторонних источников, упомянутых в публикации. Отзывы и рекомендации, если таковые имеются, соответствуют требованиям SEC по раскрытию информации о компенсациях и конфликтах интересов. Компания ведет учет всех заявлений в соответствии с регуляторными требованиями. Весь контент защищен законодательством об интеллектуальной собственности и не подлежит копированию или распространению без разрешения.

Отказ от ответственности:

- Статья перепечатана с [RyanWatkins_]. Все авторские права принадлежат оригинальному автору [RyanWatkins_]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и они оперативно рассмотрят вопрос.

- Отказ от ответственности: Мнения и взгляды, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. За исключением случаев, указанных отдельно, копирование, распространение или плагиат переведенных материалов запрещены.