В криптовалютной индустрии обещание «крипто-карт без KYC (идентификации личности)» занимает особое, противоречивое место.

Такие карты подаются как технологическое новшество, оформляются в виде потребительских продуктов и рекламируются как «выход» из-под финансового контроля. Везде, где принимаются Visa или Mastercard, можно тратить криптовалюту — без проверки личности, без передачи персональных данных, без вопросов.

Логично спросить: почему никто не добился успеха? На практике попытки предпринимались не раз — и все заканчивались провалом.

Причину стоит искать не в криптовалюте, а в инфраструктуре крипто-карт. Дебетовые и кредитные карты — не нейтральные инструменты, а «пропуска», выдаваемые строго регулируемой платежной системой, которую контролируют Visa и Mastercard. Любая карта, пригодная для глобального использования, должна быть выпущена лицензированным банком, проходить через шестизначный BIN-код и соответствовать требованиям по соблюдению законодательства — включая жесткий запрет на анонимных конечных пользователей.

В инфраструктуре Visa/Mastercard технических обходных решений не существует. Единственный путь — предоставление ложной информации.

Большинство так называемых «крипто-карт без KYC», представленных на рынке, по сути являются корпоративными картами. За исключением очень лимитированных предоплаченных карт, не предназначенных для массового использования, такие карты юридически оформляются на компании (часто фиктивные), якобы для компенсации расходов сотрудников. Иногда компании реальны, иногда они существуют только для получения права выпуска карт.

Потребители не являются целевыми держателями карт.

Такая схема может работать некоторое время. Карты распространяются, позиционируются как потребительские продукты и остаются незамеченными до момента проверки — но проверка неизбежна. Сотрудник комплаенса Visa может определить банк-эмитент по BIN-коду, выявить злоупотребления и прекратить проект. После этого счета блокируются, эмитенты теряют партнерства, продукт исчезает — обычно в течение шести–двенадцати месяцев.

Эта модель не теоретическая. Она повторяется и наблюдается в платежной индустрии.

Иллюзия сохраняется только потому, что закрытия всегда следуют за запусками.

Почему пользователи выбирают «карты без KYC»

Карты без KYC имеют специфическую привлекательность.

Они отражают реальные барьеры доступа к средствам, сочетают вопросы приватности и удобства. Для одних пользователей важна приватность как принцип, другие живут в регионах с ограниченным, ненадежным или недоступным банковским обслуживанием. В странах под санкциями KYC — это не только вторжение в личную жизнь, но и прямое исключение, резко ограничивающее доступ к финансовым каналам.

В таких случаях инструменты оплаты без KYC — не идеологический выбор, а временная мера для выживания.

Эта разница важна. Риск не исчезает, если он «необходим»; он просто концентрируется. Пользователи таких инструментов обычно осознают компромисс: жертвуют долгосрочной безопасностью ради краткосрочного доступа.

На практике платежные каналы без идентификации и возможности отмены операций неизбежно аккумулируют транзакции, которые не проходят стандартные проверки соответствия. Это операционная реальность, подтвержденная эмитентами, операторами проектов и платежными сетями — не теоретическое предположение. Когда доступ не ограничен, а контроль слаб, сюда естественно поступают средства, заблокированные в других местах.

Как только объем транзакций растет, дисбаланс становится очевидным. Концентрация высокорисковых средств — главная причина, по которой такие проекты, независимо от рекламы или целевой аудитории, неизбежно привлекают внимание и вмешательство.

Рыночный ажиотаж вокруг крипто-карт без KYC всегда преувеличен, игнорируя реальные юридические ограничения для операторов платежных сетей. Разрыв между «обещаниями» и «ограничениями» редко замечают при регистрации, но именно он определяет итог, когда продукт масштабируется.

Жесткая реальность платежной инфраструктуры

Visa и Mastercard — не нейтральные посредники. Это регулируемые платежные сети, работающие через лицензированные банки-эмитенты, банки-эквайеры и договорные рамки, требующие идентифицируемых конечных пользователей.

Каждая карта, пригодная для глобального использования, привязана к банку-эмитенту, а каждый банк связан правилами сети. Эти правила требуют, чтобы конечный пользователь карты был идентифицирован. Нет возможности отказаться, нет скрытых настроек и нет технических абстракций, позволяющих обойти это требование.

Если карта работает глобально, она по определению встроена в эту систему. Ограничения связаны не с прикладным уровнем, а с договорами, регулирующими расчеты, выпуск, ответственность и разрешение споров.

Таким образом, получить неограниченные траты без KYC через Visa или Mastercard невозможно. Все, что выглядит иначе, работает либо в рамках жестких лимитов предоплаты, либо неправильно классифицирует пользователей, либо просто «откладывает» применение правил.

Обнаружить нарушение просто. Одна тестовая транзакция показывает BIN-код, банк-эмитент, тип карты и оператора проекта. Прекращение проекта — административное, а не техническое решение.

Основное правило:

Если вы не проходили KYC для своей карты — кто-то сделал это за вас.

И тот, кто прошел KYC, является настоящим владельцем счета.

Объяснение «лазейки корпоративных карт»

Большинство так называемых крипто-карт без KYC используют один механизм — корпоративные карты расходов.

Это не секрет. Это известная в отрасли лазейка — или скорее «открытая тайна», возникающая из особенностей выпуска и управления корпоративными картами. Компания проходит регистрацию через процедуру корпоративного подтверждения (KYB), которая обычно менее строгая, чем для физических лиц. Для эмитента клиент — компания. После одобрения компания может выпускать карты сотрудникам или уполномоченным пользователям без индивидуальной проверки личности.

Теоретически это поддерживает легальную деятельность бизнеса. На практике схема часто используется не по назначению.

Конечные пользователи на бумаге считаются «сотрудниками», а не клиентами банка. Поэтому они не проходят индивидуальную проверку KYC. В этом и заключается «секрет» заявлений о «картах без KYC».

В отличие от предоплаченных карт, корпоративные карты могут хранить и переводить крупные суммы. Они не предназначены для анонимного распространения среди потребителей или хранения средств третьих лиц.

Криптовалюту обычно нельзя внести напрямую, поэтому требуются внутренние обходные решения: кошельки-посредники, конвертационные слои, внутренняя бухгалтерия и прочее.

Эта структура изначально нестабильна. Она работает только до момента, когда привлекает внимание; после этого неизбежно наступает принудительное прекращение. История показывает, что проекты на такой основе редко существуют больше шести–двенадцати месяцев.

Типовой процесс:

- Создать компанию и пройти KYB-проверку у эмитента карты.

- Для эмитента клиент — компания.

- Компания выпускает карты «сотрудникам» или «уполномоченным пользователям».

- Конечные пользователи считаются сотрудниками, а не клиентами банка.

- Поэтому им не требуется проходить KYC.

Это лазейка или нарушение закона?

Выпуск корпоративных карт для реальных сотрудников и легальных расходов — законен. Публичное распространение их как потребительских продуктов — нет.

Если карты выдаются «фиктивным сотрудникам», рекламируются публично или используются преимущественно для личных расходов, эмитент рискует. Visa и Mastercard не требуют новых правил — они просто применяют существующие.

Достаточно одной проверки комплаенса.

Сотрудник Visa может зарегистрироваться, получить карту, определить банк-эмитент по BIN-коду, отследить проект и прекратить его.

В таких случаях счета блокируются сразу. Объяснения могут появиться позже — или не появиться вовсе.

Предсказуемый жизненный цикл

Крипто-карты, позиционируемые как «без KYC», не проваливаются случайно — они следуют устойчивому шаблону, повторяющемуся на десятках проектов.

Первый этап — «фаза меда»: проект запускается тихо, доступ ограничен, траты идут по заявленным условиям, первые пользователи сообщают об успехе. Растет уверенность, усиливается маркетинг. Лимиты увеличиваются, инфлюенсеры активно продвигают обещания. Скриншоты успеха распространяются, нишевый проект становится заметным.

Видимость — поворотный момент.

Когда объем транзакций растет и проект становится заметным, проверка неизбежна. Банки-эмитенты, операторы проектов или платежные сети анализируют активность. BIN-код идентифицируется. Разрыв между рыночным ажиотажем и реальной договорной структурой становится очевиден. На этом этапе решение — уже административное, а не техническое.

В течение шести–двенадцати месяцев итог почти всегда одинаков: эмитенты получают предупреждение или теряют партнерства; проект приостанавливается; карты перестают работать без предупреждения; балансы блокируются; операторы исчезают за тикетами поддержки и шаблонными письмами. У пользователей нет возможности обратиться, нет юридических прав и нет понятных сроков возврата средств — если возврат вообще возможен.

Это не теория и не предположение. Это повторяющаяся, наблюдаемая схема в разных юрисдикциях, у разных эмитентов и на разных рыночных циклах.

Карты без KYC, работающие на инфраструктуре Visa или Mastercard, всегда закрываются — вопрос только времени.

Цикл неизбежного разрушения (кратко)

- Фаза меда: «без KYC» карта запускается тихо. Первые пользователи успешны, инфлюенсеры продвигают, объем транзакций растет.

- Регуляторное давление: банк-эмитент или платежная сеть проверяет проект, помечает BIN-код, выявляет злоупотребление структурой выпуска.

- Развилка:

- Вынужденное введение KYC → обещание приватности рушится.

- Операторы проекта исчезают → карты перестают работать, балансы блокируются, поддержка не отвечает.

Четвертого варианта нет.

Как узнать «крипто-карту без KYC» за 30 секунд

Посмотрите маркетинговое изображение Offgrid.cash для так называемой крипто-карты без KYC. Если увеличить, видно важную деталь: «Visa Business Platinum».

Это не стилистика и не бренд — это юридическая классификация. Visa не выпускает бизнес-карты Platinum анонимным потребителям. Эта маркировка означает, что карта — часть корпоративной программы; счет и средства принадлежат компании, а не индивидуальному пользователю.

Глубокие юридические последствия такой структуры редко раскрываются. Когда пользователь вносит криптовалюту в такую систему, происходит незаметный, но ключевой юридический переход: средства перестают быть собственностью пользователя — они становятся активами компании, владеющей счетом. У пользователя нет прямых отношений с банком-эмитентом, нет страхования вкладов и нет права жаловаться в Visa или Mastercard.

Юридически пользователь не является клиентом. Если операторы исчезают или проект закрывается, средства не «крадутся» — вы добровольно перевели их третьей стороне, которая больше не существует или не имеет доступа к платежной сети.

Когда вы вносите криптовалюту, происходит ключевой юридический переход:

- Средства больше не принадлежат вам.

- Они принадлежат компании, прошедшей KYB у банка-эмитента.

- У вас нет прямых отношений с банком.

- Нет защиты вклада.

- Нет права жаловаться в Visa или Mastercard.

- Вы не клиент. Вы просто «центр затрат».

- Если Offgrid исчезнет завтра, ваши средства не «украдены» — вы юридически перевели их третьей стороне.

Это основной риск, который большинство пользователей не замечает.

Три явных сигнала опасности

Чтобы выявить корпоративную карту, не нужны инсайдерские знания. Достаточно проверить три вещи:

- Тип карты, указанный на самой карте: если написано Visa Business, Business Platinum, Corporate или Commercial — это не потребительская карта. Вас регистрируют как «сотрудника».

- Логотип сети: если поддерживается Visa или Mastercard, карта обязана соответствовать правилам по борьбе с отмыванием денег, проверке санкций и отслеживаемости конечных пользователей.

- Нет исключений.

- Нет технических обходов.

- Вопрос только времени.

- Нереально высокие лимиты: если карта предлагает большие месячные лимиты, возможность пополнения, глобальное использование и отсутствие KYC — кто-то прошел KYB вместо вас.

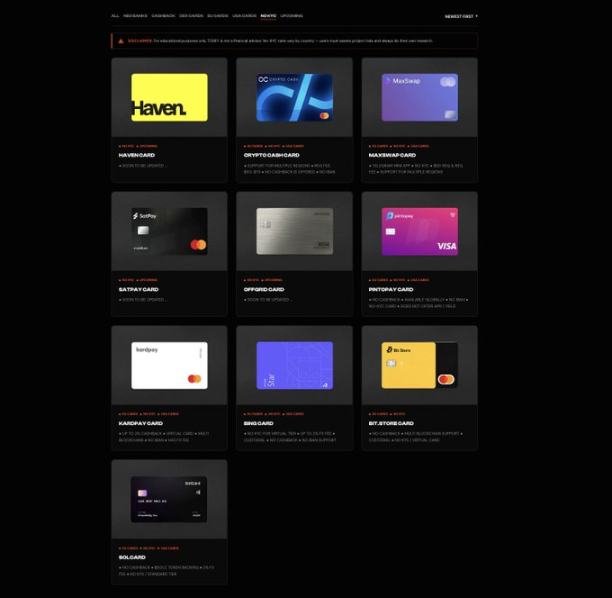

Проекты, которые сейчас рекламируют эту модель карт

Текущие проекты «карт без KYC» делятся на две категории: предоплаченные карты и так называемые «корпоративные» карты. Корпоративные карты используют разные вариации корпоративной лазейки; названия меняются, структура остается прежней.

Неполный список актуальных проектов «карт без KYC» (оба типа: предоплаченные и корпоративные) доступен по ссылке https://www.todey.xyz/cards/.

Примеры:

- Offgrid.cash

- Bitsika

- Goblin Cards

- Bing Card

- Похожие «крипто-карты», распространяемые через Telegram или закрытые каналы по приглашениям

Кейс: SolCard

SolCard — классический пример. После запуска по модели без KYC и роста популярности проект был вынужден перейти к полноценному KYC. Счета были заморожены до предоставления данных личности, и изначальная концепция приватности исчезла за одну ночь.

В итоге проект перешел к гибридной структуре: очень лимитированная предоплаченная карта без KYC и полностью KYC-подтвержденная карта. Изначальная модель без KYC не смогла выдержать масштабирование — предсказуемый итог для проектов на несовместимой инфраструктуре.

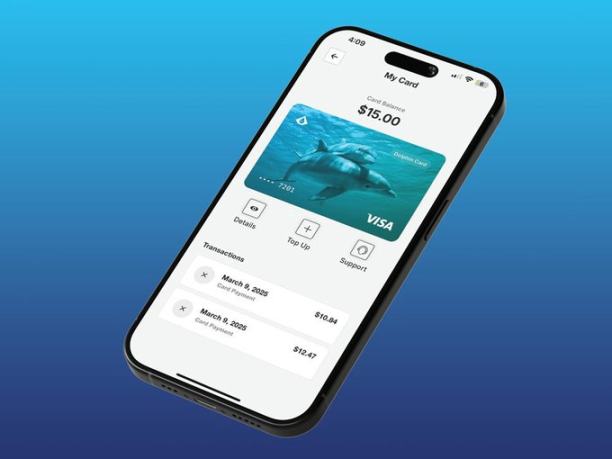

Кейс: Dolphin Card от Aqua Wallet

В середине 2025 года JAN3 запустила Dolphin Card через Bitcoin и Lightning Network-кошелек Aqua Wallet. Карта была выпущена как ограниченный тест для 50 пользователей и не требовала документов для идентификации. Пользователи могли вносить Bitcoin или USDT, лимит расходов составлял $4 000.

Этот лимит показателен — он явно предназначен для снижения регуляторных рисков.

Структурно Dolphin Card сочетала модель предоплаты с корпоративным счетом. Карта работала через счет, контролируемый компанией, а не личный банковский счет.

Система работала некоторое время, но не всегда.

В декабре 2025 года проект был неожиданно приостановлен из-за «непредвиденной проблемы» с поставщиком карт. Все Dolphin Visa были немедленно деактивированы, оставшиеся балансы возвращались вручную через USDT без объяснений.

Риски для пользователей

Когда такие проекты закрываются, расходы ложатся на пользователей.

Средства могут быть заморожены на неопределенный срок, возврат может требовать долгих ручных процедур, а иногда балансы теряются полностью. Нет страхования вклада, нет защиты потребителей, нет юридических претензий к банку-эмитенту.

Самое опасное: многие операторы заранее знают о таком исходе, но все равно запускают проекты. Другие используют модные слова вроде «уникальная технология», «регуляторная инновация» или «новая инфраструктура» для маскировки рисков.

Выпуск корпоративных карт для фиктивных сотрудников не связан с «уникальными технологиями».

В лучшем случае — это невежество, в худшем — откровенная эксплуатация.

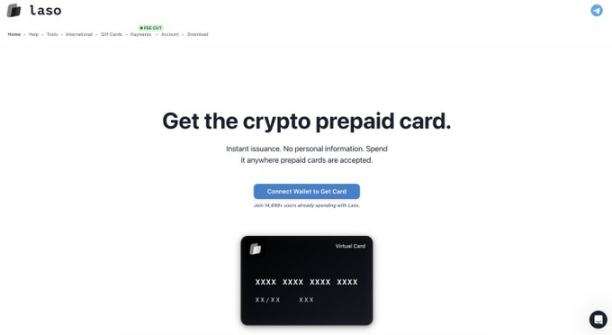

Предоплаченные карты и подарочные карты: что действительно работает?

Существуют легальные инструменты оплаты без KYC, но с жесткими ограничениями.

Предоплаченные карты от соответствующих требованиям провайдеров законны, поскольку имеют очень низкие лимиты, рассчитаны на небольшие суммы и не обещают неограниченные траты. Например, предоплаченные крипто-карты с платформ Laso Finance.

(скриншот сайта LasoFinance)

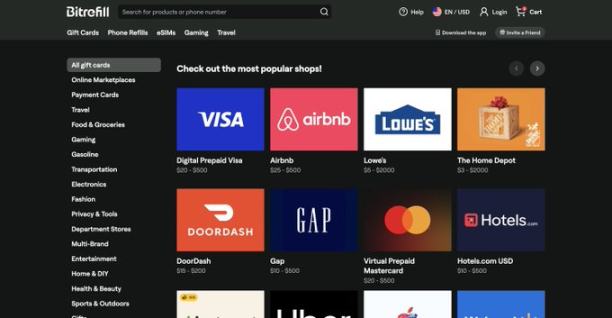

Подарочные карты — еще один вариант. Сервисы вроде Bitrefill позволяют приватно покупать подарочные карты популярных магазинов за криптовалюту, что полностью легально и соответствует требованиям.

(скриншот сайта bitrefill)

Эти инструменты эффективны, потому что соблюдают регуляторные границы — а не игнорируют их.

Коренная проблема ложного позиционирования

Самое опасное утверждение связано не с «отсутствием KYC», а с обещанием постоянства.

Проекты утверждают, что «решили» проблему, нашли «структурные лазейки» или их технологии делают комплаенс «неважным».

Это неправда.

Visa и Mastercard не ведут переговоры со стартапами — они просто применяют правила.

Любой продукт, обещающий высокие лимиты, пополнение, глобальное использование и отсутствие KYC при наличии бренда Visa или Mastercard, либо неправильно позиционирует свою структуру, либо готовится к скорому исчезновению.

Нет «уникальной» технологии, способной обойти фундаментальные требования.

Некоторые операторы заявляют, что KYC будет внедрен с помощью «zero-knowledge proofs», чтобы компания не собирала и не хранила данные пользователей напрямую. Но это не решает основную проблему. Visa и Mastercard не интересует «кто» видит информацию — они требуют, чтобы она была записана и доступна банку-эмитенту или партнеру по комплаенсу для аудита, споров или принудительных действий.

Даже если идентификация проводится с помощью защищенных данных, эмитент обязан иметь доступ к четкой и читаемой записи где-то в системе комплаенса. Это не «отсутствие KYC».

Что происходит, если обойти дуополию?

(скриншот сайта colossuspay)

Некоторые платежные системы с картами принципиально меняют правила: они не зависят от Visa или Mastercard вообще.

Colossus Pay — один из таких примеров.

Система не выпускает карты через лицензированные банки и не проводит транзакции через традиционные платежные сети. Она работает как крипто-нативная платежная сеть, напрямую подключаясь к эквайерам. Эквайеры — это организации, владеющие отношениями с торговыми точками и управляющие ПО терминалов — глобально их немного, например Fiserv, Elavon, Worldpay и другие.

Интеграция на уровне эквайера позволяет Colossus обходить эмитентов и платежные сети. Стейблкоины направляются напрямую эквайерам, конвертируются и зачисляются мерчанту по необходимости. Это снижает комиссии, ускоряет расчеты и убирает «плату» Visa и Mastercard за каждую транзакцию.

Главное: без банков-эмитентов и платежных сетей в цепочке транзакций нет организации, обязующейся проводить KYC для выпуска карты. По действующим правилам единственный субъект с обязанностями KYC — эмитент стейблкоина. Платежная сеть не вынуждена изобретать лазейки или некорректно классифицировать пользователей, потому что не подчиняется правилам платежных сетей.

В этой модели «карта» — это, по сути, приватный ключ для авторизации платежа. Отсутствие KYC — не цель, а естественное следствие отказа от дуополии и ее структуры комплаенса.

Это честный и структурно устойчивый путь к инструментам оплаты без KYC.

Если модель работает, возникает очевидный вопрос: почему она не стала массовой?

Ответ — в распределении.

Подключение к эквайерам крайне сложно. Они консервативны, контролируют ПО терминалов и действуют медленно. Интеграция на этом уровне требует времени, доверия и операционной зрелости. Но именно здесь происходят реальные изменения, потому что этот уровень определяет, как платежи принимаются в реальном мире.

Большинство крипто-стартапов выбирают более легкий путь: интеграция с Visa или Mastercard, агрессивный маркетинг и масштабирование до появления регуляторных проблем. Строить вне дуополии медленнее и сложнее, но это единственный путь, не ведущий к закрытию.

Концептуально эта модель превращает кредитную карту в крипто-примитив. Карта больше не банковский счет, а приватный ключ для авторизации платежа.

Заключение

Пока Visa и Mastercard остаются основой инфраструктуры, неограниченные траты без KYC невозможны. Эти ограничения — структурные, а не технические; брендинг, истории и модные слова не изменят реальность.

Если карта с брендом Visa или Mastercard обещает высокие лимиты и отсутствие KYC, объяснение простое: либо используется корпоративная схема, чтобы вывести пользователя из юридических отношений с банком, либо неправильно позиционируется структура продукта. История подтверждала это многократно.

Действительно безопасные варианты — предоплаченные карты с низкими лимитами и подарочные карты с понятными ограничениями и ожиданиями. Единственное устойчивое долгосрочное решение — отказаться от дуополии Visa-Mastercard. Все остальное временно, нестабильно и несет риски, которые пользователи обычно не осознают до тех пор, пока не становится поздно.

В последнее время я вижу всплеск обсуждений «карт без KYC». Я написал эту статью, потому что существует значительный информационный пробел о реальной работе таких продуктов и юридических, а также кастодиальных рисках для пользователей. Мне нечего продавать; я пишу о приватности, потому что она важна — в любой сфере.

Заявление:

- Эта статья перепечатана с ресурса [Foresight News]. Авторские права принадлежат оригинальному автору [milian]. Если у вас есть возражения против перепечатки, обратитесь в команду Gate Learn, которая оперативно рассмотрит вопрос в соответствии с действующими процедурами.

- Отказ от ответственности: Мнения и взгляды, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn и не могут копироваться, распространяться или использоваться без упоминания Gate (Gate).