Честно говоря, события в институциональной токенизации RWA за последние полгода заслуживают пристального внимания. Рынок приближается к $20 миллиардам. Это не спекулятивный ажиотаж, а реальные институциональные инвестиции, размещённые на блокчейне.

Я давно слежу за этим направлением, и темпы роста поражают. Казначейские облигации, частный кредит, токенизированные акции — всё это переходит на блокчейн-инфраструктуру быстрее, чем складывается впечатление по отраслевым обсуждениям.

Пять протоколов стали основой: Rayls Labs, Ondo Finance, Centrifuge, Canton Network и Polymesh. Они не конкурируют за одних и тех же клиентов. Каждый ориентирован на отдельный сегмент институциональных задач. Банки ищут приватность. Управляющие активами — эффективность. Компании с Уолл-стрит — инфраструктуру для соблюдения требований комплаенса.

Речь не о победителе. Важно, какие Rails выберут институции и как триллионы традиционных активов будут реально мигрировать с их помощью.

Рынок, за которым никто не следит, приближается к $20 миллиардам

Три года назад токенизированные RWA едва выделялись как отдельная категория. Сегодня на казначейские облигации, частный кредит и публичные акции приходится почти $20 миллиардов размещённых средств. В начале 2024 года это было $6–8 миллиардов.

Структура рынка интереснее самой суммы.

Актуальные данные (по rwa.xyz, начало января 2026):

• Казначейские ценные бумаги и фонды денежного рынка: ~$8–9 миллиардов (45–50% рынка)

• Частный кредит: $2–6 миллиардов (самый быстрый рост, 20–30%)

• Публичные акции: $400+ миллионов (рост, преимущественно Ondo)

Три ключевых драйвера ускоряют внедрение:

Арбитраж доходности. Токенизированные казначейские продукты дают 4–6% годовых с доступностью 24/7 против традиционного T+2. Частные кредитные инструменты — 8–12%. Для казначеев, управляющих миллиардами неактивного капитала, расчёт очевиден.

Нормативные рамки. MiCA действует в 27 странах ЕС. SEC Project Crypto разрабатывает стандарты для ценных бумаг на блокчейне. Письма No-Action позволили инфраструктурным игрокам, таким как DTCC, токенизировать активы.

Инфраструктура кастоди и оракулов стала зрелой. Chronicle Labs обработал свыше $20 миллиардов защищённой стоимости. Halborn провёл аудит безопасности для ведущих RWA-протоколов. «Проводка» работает достаточно хорошо для фидуциарных стандартов.

Однако остаются серьёзные проблемы. Фрагментация между блокчейнами обходится примерно в $1,3 миллиарда ежегодно. Идентичные активы торгуются с разницей 1–3% на разных сетях, потому что перемещение капитала обходится дороже, чем арбитраж. Требования к приватности конфликтуют с необходимостью прозрачности для регуляторов.

Rayls Labs: инфраструктура приватности, которую реально хотят банки

@ RaylsLabs позиционируется как мост между банковским сектором и децентрализованными финансами с приоритетом комплаенса. Протокол разработан бразильским финтехом Parfin при поддержке Framework Ventures, ParaFi Capital, Valor Capital и Alexia Ventures. Это публичный permissioned Layer 1, совместимый с EVM, специально для регулируемых институтов.

Я давно слежу за развитием Enygma. Важен не набор технологий, а подход: Rayls решает задачи, актуальные для банков, а не те, что диктует DeFi-сообщество.

Стек приватности Enygma:

• Доказательства с нулевым разглашением для конфиденциальности транзакций

• Гомоморфное шифрование для вычислений по зашифрованным данным

• Нативная работа в публичных и частных институциональных сетях

• Конфиденциальные платежи с атомарными свапами и встроенной схемой DvP

• Программируемый комплаенс с выборочным раскрытием информации аудиторам

Примеры внедрения:

• Центральный банк Бразилии: пилоты по расчетам CBDC для трансграничных платежей

• Núclea: токенизация регулируемых дебиторских требований

• Несколько неназванных узловых клиентов: приватные DvP-процессы

Свежая новость: Rayls объявил о завершении аудита безопасности Halborn 8 января 2026 года. Институциональное подтверждение безопасности для инфраструктуры RWA. Это важно для банков, рассматривающих запуск в продакшн.

Альянс AmFi нацелен на $1 миллиард токенизированных активов на Rayls к июню 2027 года, поддержан грантом в 5 миллионов токенов RLS. AmFi (крупнейшая платформа токенизации частного кредита в Бразилии) обеспечивает мгновенный поток сделок с чёткими этапами на 18 месяцев. Это один из крупнейших институциональных RWA-коммитментов для любого блокчейн-экосистемы.

Целевая аудитория: банки, центральные банки и управляющие активами, которым нужна институциональная приватность. Публичная permissioned-модель ограничивает участие валидаторов только лицензированными финансовыми организациями при сохранении конфиденциальности данных транзакций.

Главная задача — доказать реальное внедрение. Без публичных метрик TVL и заявленных клиентов, кроме пилотов, именно цель $1 миллиард от AmFi к середине 2027 года станет тестом.

Ondo Finance: ускорение масштабирования на разных сетях

@ OndoFinance реализовал самый быстрый переход от институционального к розничному сегменту в RWA-токенизации. Протокол, начавший с казначейских облигаций, стал крупнейшей платформой токенизированных публичных акций.

Актуальные показатели (январь 2026):

• TVL: $1,93 миллиарда

• Токенизированные акции: $400+ миллионов, преодолены ключевые рубежи (53% рынка)

• USDY на Solana: ~$176 миллионов

Я протестировал продукт USDY на Solana. UX действительно удобен: институциональные казначейские облигации с доступом через DeFi. Именно это важно.

Свежие события: Ondo добавил 98 новых токенизированных активов 8 января 2026 года. Акции и ETF по секторам ИИ, электромобилей и тематическим направлениям. Это не медленный запуск, а быстрый рост.

Запуск токенизированных акций и ETF США на Solana в Q1 2026 — самая агрессивная экспансия в инфраструктуру, ориентированную на розничных инвесторов. В дорожной карте — масштабирование до 1000+ токенизированных активов.

Сектора:

• ИИ: Nvidia, REIT дата-центров

• Электромобили: Tesla, производители аккумуляторов

• Тематические направления, ранее недоступные из-за минимальных порогов

Стратегия мульти-сетевого развертывания:• Ethereum: ликвидность DeFi и институциональная легитимность • BNB Chain: пользователи бирж • Solana: масштаб для потребителей с финализацией менее секунды

Ondo достиг $1,93 млрд TVL, несмотря на падение цены токена — это главный сигнал: рост протокола важнее спекуляций. Рост обеспечивают институциональные казначейства и DeFi-протоколы, ищущие доходность на стабильных монетах. Рост TVL в период консолидации рынка в Q4 2025 подтверждает реальный спрос, а не просто погоню за трендом.

Благодаря кастодиальным отношениям с брокерами-дилерами, аудитам Halborn и запуску продуктов на трёх ключевых сетях за полгода Ondo опережает конкурентов. Backed Finance существенно отстаёт — ~$162 миллиона токенизированных активов.

Проблема вне торговых часов: токены переводятся круглосуточно, но цены всё равно ориентируются на часы работы бирж, что создаёт арбитражные окна ночью по США. Законы о ценных бумагах требуют строгой KYC и аккредитации, ограничивая «permissionless»-нарратив.

Centrifuge: когда управляющие активами реально размещают миллиарды

@ centrifuge стал стандартом инфраструктуры для институциональной токенизации частного кредита. TVL протокола вырос до $1,3–1,45 миллиарда к декабрю 2025 года за счёт реального институционального размещения капитала.

Крупные институциональные внедрения:

Партнёрство с Janus Henderson ($373 млрд под управлением) • Anemoy AAA CLO Fund: полностью ончейн AAA-облигации • Те же управляющие, что у AAA CLO ETF на $21,4 млрд • Расширение в июле 2025 года — ещё $250 млн на Avalanche

Grove (институциональный кредитный протокол экосистемы Sky) • Стратегия аллокации на $1 млрд • $50 млн размещено как стартовый капитал • Основатели — выходцы из Deloitte, Citigroup, BlockTower Capital, Hildene Capital Management

Партнёрство с оракулом Chronicle Labs (анонс 8 января 2026) • Proof of Asset — криптографически подтверждённые данные по активам • Прозрачные расчёты NAV, верификация кастоди, отчётность для комплаенса • Дашборд доступен LP и аудиторам

Я тоже следил за проблемой оракулов. Подход Chronicle — первое решение, действительно соответствующее институциональным требованиям: проверяемые данные без потери ончейн-эффективности. Анонс 8 января сопровождался видео с демонстрацией работы уже сейчас.

В чём отличие Centrifuge:

В отличие от конкурентов, токенизирующих оффчейн-продукты, Centrifuge токенизирует кредитные стратегии на этапе выпуска. Процесс:

- Эмитенты структурируют и управляют фондами через единый прозрачный процесс

- Институциональные инвесторы размещают стабильные монеты

- Капитал поступает заёмщикам после андеррайтинга

- Погашения распределяются между держателями токенов через смарт-контракты

- APY — 3,3–4,6% по AAA-активам с полной прозрачностью

Архитектура V3 для нескольких сетей:• Ethereum • Base • Arbitrum • Celo • Avalanche

Для управляющих активами было важно доказать, что ончейн-кредит работает для размещения миллиардов. Centrifuge это доказал. Одно только партнёрство с Janus Henderson открывает доступ к многомиллиардным объёмам.

Лидерство протокола в отраслевых стандартах (соучредитель Tokenized Asset Coalition и Real-World Asset Summit) подтверждает его роль инфраструктуры, а не отдельного продукта.

Главный вызов — масштабирование за пределы якорного капитала. Хотя $1,45 млрд TVL подтверждает институциональный интерес, целевой APY 3,8% уступает историческим доходностям DeFi с более высоким риском. Следующий шаг — привлечение DeFi-ликвидности вне экосистемы Sky.

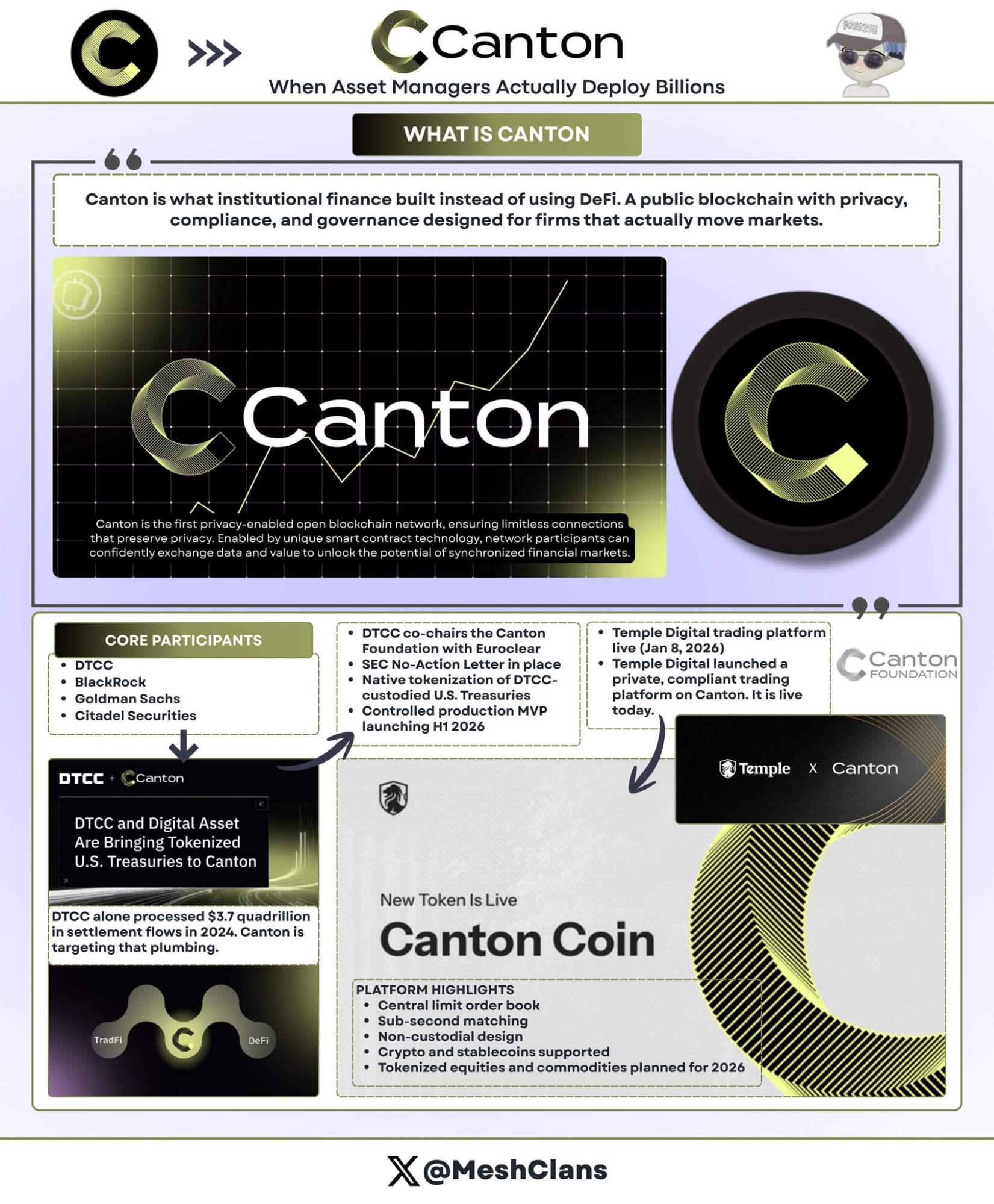

Canton Network: блокчейн-инфраструктура Уолл-стрит

@ CantonNetwork — институциональный блокчейн с приватностью, поддерживаемый крупнейшими компаниями Уолл-стрит.

Участники:

• DTCC (Depository Trust & Clearing Corporation)

• BlackRock

• Goldman Sachs

• Citadel Securities

Canton ориентирован на $3,7 квадриллиона годовых расчётов, обработанных DTCC в 2024 году. Это не опечатка.

Партнёрство с DTCC (декабрь 2025)

Партнёрство с DTCC — инфраструктурная основа расчётов по ценным бумагам США, DTCC — сопредседатель Canton Foundation. Это не пилот, а реальный инфраструктурный коммитмент.

Сотрудничество, одобренное SEC No-Action Letter, позволяет токенизировать часть казначейских облигаций США, кастодиированных DTCC, непосредственно на Canton с контролируемым MVP в первом полугодии 2026 года.

Ключевые детали:

• DTCC сопредседатель Canton Foundation вместе с Euroclear

• Лидерство в управлении, а не просто участие

• Первый фокус — казначейские облигации (минимальный кредитный риск, высокая ликвидность, прозрачное регулирование)

• После MVP возможна экспансия на корпоративные облигации, акции, структурные продукты

Раньше я скептически относился к permissioned-блокчейнам. Партнёрство с DTCC изменило мнение: не из-за технического превосходства, а потому что это инфраструктура, которую реально примет традиционный финансовый сектор.

Запуск Temple Digital (8 января 2026)

Институциональная ценность Canton проявилась при запуске приватной торговой платформы Temple Digital Group 8 января. Это уже работает, а не «скоро будет».

Книга заявок с субсекундным матчингом, некостодиальная структура. Сейчас поддерживаются криптовалюты и стейблкоины. Токенизированные акции и сырьевые товары — в планах на 2026 год.

Экосистема: Franklin Templeton (фонд денежного рынка на $828 млн), JPMorgan (JPM Coin для DvP-расчётов).

Архитектура приватности Canton:

Приватность реализована на уровне смарт-контрактов через Daml (Digital Asset Modeling Language):

• Контракты определяют, какие стороны видят какие данные

• Регуляторы имеют доступ к полной истории аудита

• Контрагенты видят детали сделки

• Конкуренты и публика не видят ничего

• Обновления состояния распространяются атомарно по сети

Для институтов, привыкших к конфиденциальности Bloomberg Terminal и тёмным пулам, архитектура Canton даёт преимущества блокчейна без раскрытия торговых стратегий. Это логично: Уолл-стрит никогда не перейдёт на публичные открытые реестры для проприетарной торговли.

В сети более 300 участников, что демонстрирует институциональный интерес, хотя большая часть объёмов — вероятно, пилотные тесты, а не реальные транзакции. Ограничение — скорость: MVP в первом полугодии 2026 года отражает многоквартальные циклы планирования. DeFi-протоколы запускают продукты за недели.

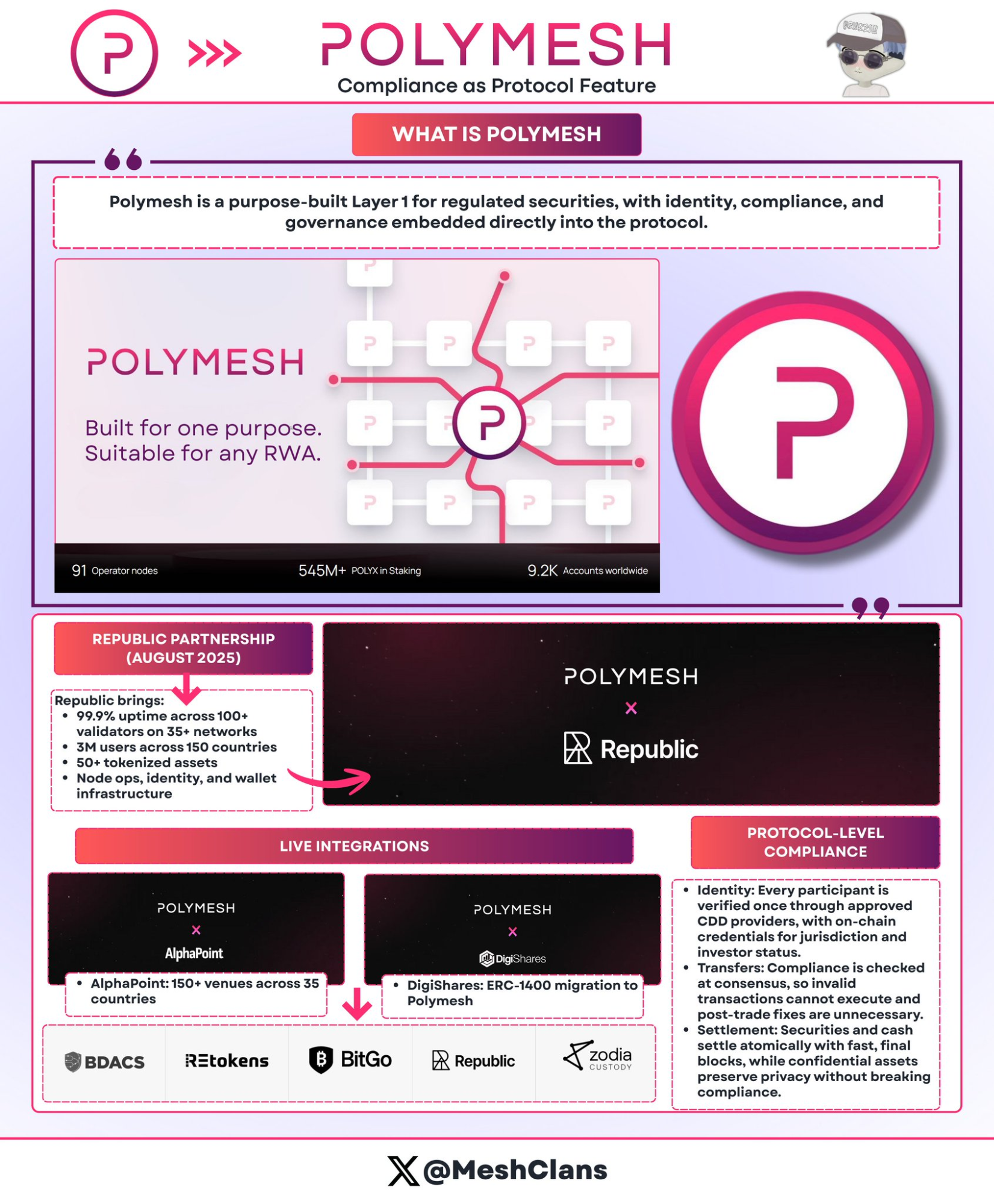

Polymesh: блокчейн ценных бумаг с нативным комплаенсом

@ PolymeshNetwork выделяется подходом к комплаенсу на уровне протокола, а не через сложные смарт-контракты. Протокол создан специально для регулируемых ценных бумаг, проверка комплаенса происходит на этапе консенсуса, а не в коде.

Основные принципы:

• Проверка личности на уровне протокола (разрешённые CDD-провайдеры)

• Правила трансфера встроены в протокол (несоответствующие транзакции отклоняются на этапе консенсуса)

• Атомарная DvP с финализацией за шесть секунд

Внедрения:

• Republic (август 2025): размещение частных ценных бумаг

• AlphaPoint: 150+ площадок в 35 странах

• Фокус: регулируемые фонды, недвижимость, корпоративные акции

Преимущества: нет необходимости в аудитах кастомных смарт-контрактов, протокол сам отслеживает изменения нормативки, невозможно провести некомплаентные транзакции.

Вызов: отдельная сеть ограничивает доступ к DeFi-ликвидности. Запланированный мост на Ethereum во втором квартале 2026 года должен это исправить. Посмотрим, получится ли.

Я недооценивал архитектуру с нативным комплаенсом. Для эмитентов security-токенов, сталкивающихся со сложностями ERC-1400, подход Polymesh логичен: комплаенс реализован на уровне протокола, а не смарт-контрактов.

Как эти протоколы сегментируют рынок

Пять протоколов не конкурируют напрямую, потому что решают разные задачи:

Подходы к приватности:

• Canton: смарт-контракты Daml (контрагенты Уолл-стрит)

• Rayls: доказательства с нулевым разглашением (банковская приватность)

• Polymesh: идентификация на уровне протокола (готовый комплаенс)

Стратегии масштабирования:

• Ondo: $1,93 млрд на трёх сетях, скорость важнее глубины

• Centrifuge: $1,3–1,45 млрд институционального кредита, глубина важнее скорости

Целевые рынки:

• Банки/CBDC → Rayls

• Розничные/DeFi → Ondo

• Управляющие активами → Centrifuge

• Уолл-стрит → Canton

• Security-токены → Polymesh

Эта сегментация важнее, чем принято считать. Институции не выбирают «лучший блокчейн». Они выбирают инфраструктуру, решающую их конкретные регуляторные, операционные и конкурентные задачи.

Проблемы, которые никто ещё не решил

Фрагментация между сетями обходится дорого: $1,3–1,5 млрд ежегодно. Идентичные активы торгуются с разницей 1–3% на разных блокчейнах, потому что перемещение дороже арбитража. Прогнозируемые затраты в 2030 году, если проблема не решится: $75+ млрд.

Можно создать лучшую инфраструктуру для токенизации, но если ликвидность фрагментирована между несовместимыми сетями, все преимущества исчезают.

Приватность против прозрачности: институциям нужна конфиденциальность, регуляторам — возможность аудита. Для разных сторон (эмитенты, инвесторы, рейтинговые агентства, регуляторы, аудиторы) требуются разные уровни доступа. Идеального решения нет.

Фрагментация регулирования: ЕС — MiCA (27 стран). В США — индивидуальные письма No-Action (месяцы ожидания). Трансграничные потоки сталкиваются с конфликтом юрисдикций.

Риски оракулов: токенизированные активы зависят от оффчейн-данных. Если провайдеры данных скомпрометированы, ончейн-отражение становится ложным. Фреймворк Proof of Asset от Chronicle помогает, но риск остаётся.

Это фундаментальные инфраструктурные вызовы, с которыми каждый протокол борется по-своему. Идеальных решений пока нет.

Путь к $100 миллиардам: катализаторы 2026 года

Ключевые катализаторы 2026 года:

- Запуск Ondo на Solana (Q1 2026)

• Проверка, создаёт ли масштабное розничное распространение устойчивую ликвидность

• Критерий успеха: 100 000+ держателей, подтверждающих реальный спрос

- MVP Canton с DTCC (первое полугодие 2026)

• Проверка блокчейн-расчётов по казначейским облигациям

• В случае успеха: многотриллионные потоки могут перейти на ончейн-инфраструктуру

- Принятие закона U.S. CLARITY Act

• Даёт регуляторную определённость

• Позволяет институциональным аллокаторам, находящимся «в ожидании», размещать капитал

- Внедрение Grove на Centrifuge

• Аллокация $1 млрд в течение 2026 года

• Проверка токенизации институционального кредита с реальным капиталом

• Успешная реализация без кредитных событий укрепляет доверие управляющих активами

Прогнозы рынка:

• Цель на 2030 год: $2–4 триллиона токенизированных активов

• Необходимый рост: 50–100x от текущих $19,7 млрд

• Предпосылки: стабильное регулирование, готовность к совместимости, отсутствие крупных институциональных провалов

Рост по секторам:

• Частный кредит: сейчас $2–6 млрд → $150–200+ млрд к 2030 году (самый высокий темп роста)

• Токенизированные казначейские облигации: потенциал $5+ триллионов при переходе фондов денежного рынка на блокчейн

• Недвижимость: прогноз $3–4 триллиона (зависит от перехода реестров собственности на блокчейн-совместимые титулы)

Порог $100 миллиардов:

Ожидаемое достижение: 2027–2028 годы

Ожидаемое распределение:

• Институциональный кредит: $30–40 млрд

• Казначейские облигации: $30–40 млрд

• Токенизированные акции: $20–30 млрд

• Недвижимость/товары: $10–20 млрд

Для этого потребуется примерно пятикратный рост от текущих уровней. Это агрессивно, но реалистично с учётом институционального импульса в Q4 2025 и ожидаемой регуляторной определённости.

Почему эти пять протоколов важны

Институциональный ландшафт RWA в начале 2026 года показывает неожиданный факт: нет единого победителя, потому что нет единого рынка.

Именно так и должна развиваться инфраструктура.

Каждый протокол решает свою задачу:

• Rayls → банковская приватность

• Ondo → дистрибуция токенизированных акций

• Centrifuge → ончейн-размещение управляющих активами

• Canton → миграция инфраструктуры Уолл-стрит

• Polymesh → упрощение комплаенса для ценных бумаг

Рост рынка с $8,5 млрд в начале 2024 года до $19,7 млрд подтверждает реальный спрос, выходящий за рамки спекуляций.

Что нужно институциональным игрокам:

• Казначеи: доходность и операционная эффективность

• Управляющие активами: снижение расходов на дистрибуцию, расширение базы инвесторов

• Банки: инфраструктура, соответствующая требованиям комплаенса

Следующие 18 месяцев станут испытанием для этих платформ:

• Запуск Ondo на Solana → проверка масштабирования для ритейла

• MVP Canton с DTCC → проверка институциональных расчётов

• Внедрение Grove на Centrifuge → проверка токенизации кредита с реальным капиталом

• Цель Rayls $1 млрд AmFi → проверка внедрения приватной инфраструктуры

Главное — исполнение, а не архитектура. Результаты важнее дорожных карт.

Традиционный финансовый сектор начинает многолетнюю миграцию на блокчейн. Эти пять протоколов дают институциональному капиталу нужную инфраструктуру: слои приватности, комплаенс и расчётную инфраструктуру. Их успех определяет не то, состоится ли токенизация (регуляторный импульс делает это неизбежным), а то, как она будет реализована: как повышение эффективности в существующих структурах или как замена посреднических моделей, используемых финансами веками.

Выбор инфраструктуры институциями в 2026 году определит развитие отрасли на десятилетие вперёд.

Следите за этими катализаторами в 2026 году. Именно тогда станет ясно, какая инфраструктура реально работает. Работа ещё не завершена. Институции делают выбор уже сейчас, и всё движется быстрее, чем кажется по отраслевым нарративам.

Ключевые этапы:

• Q1: запуск Ondo на Solana (98+ акций в реальном времени)

• Первое полугодие: MVP Canton с DTCC (токенизация казначейских облигаций на инфраструктуре Уолл-стрит)

• В процессе: внедрение Grove на Centrifuge ($1 млрд), рост AmFi на Rayls

Триллионы на подходе.

NFA.

Отказ от ответственности:

- Статья перепечатана с [MeshClans]. Все права принадлежат автору [MeshClans]. Если у вас есть возражения против перепечатки, свяжитесь с командой Gate Learn, и вопрос будет оперативно решён.

- Отказ от ответственности: мнения и оценки, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переводов запрещены.