Telegram снова в центре внимания: финансовые данные для инвесторов показывают резкий рост выручки при одновременном снижении чистой прибыли. Причина не в замедлении роста аудитории, а в падении курса TON, что внесло волатильность активов в отчет о прибылях и убытках Telegram.

Продажа TON на сумму более $450 млн вызвала дополнительный интерес к роли и влиянию Telegram в экосистеме TON.

TON дешевеет: выручка Telegram растет, чистые убытки сохраняются

По данным Financial Times сообщает, что в первом полугодии 2025 года Telegram существенно увеличил выручку. Неаудированные данные показывают: компания заработала $870 млн, что на 65% больше, чем годом ранее, и существенно превышает $525 млн за первое полугодие 2024 года. Операционная прибыль достигла почти $400 млн.

В структуре доходов Telegram: рекламная выручка выросла на 5% — до $125 млн, а поступления от премиальных подписок — на 88%, до $223 млн, почти вдвое больше, чем год назад. Главный драйвер — эксклюзивное партнерство Telegram с блокчейном TON, который теперь служит единственной блокчейн-инфраструктурой для мини-приложений. Это партнерство принесло около $300 млн выручки.

В целом Telegram сохранил темпы роста, начатые ажиотажем вокруг мини-игр в первой половине прошлого года. В 2024 году компания впервые получила годовую прибыль — $540 млн, а общая выручка составила $1,4 млрд, что значительно выше $343 млн за 2023 год.

В 2024 году примерно половина выручки Telegram — $1,4 млрд — пришлась на «партнерства и экосистему», около $250 млн — на рекламу, $292 млн — на премиальные подписки. Рост обеспечен притоком платных пользователей и, прежде всего, доходами от крипто-партнерств.

Тем не менее, высокая волатильность криптоактивов создала новые риски. Несмотря на почти $400 млн операционной прибыли в первом полугодии 2025 года, Telegram зафиксировал чистый убыток $222 млн. По словам инсайдеров, причиной стала переоценка активов TON. В условиях слабости альткоинов в 2025 году цена TON стабильно снижалась, в какой-то момент упав более чем на 73% от максимума.

Продажа $450 млн: фиксация прибыли или развитие децентрализации?

Розничные инвесторы, привыкшие к затяжным падениям альткоинов и бумажным убыткам DAT-компаний, не удивились убыткам Telegram из-за обесценивания виртуальных активов. Больше обеспокоенность вызвал отчет FT: продажи TON от Telegram превысили $450 млн — более 10% текущей рыночной капитализации токена в обращении.

На фоне снижения цены TON и масштабной продажи токенов Telegram некоторые участники TON и инвесторы выразили сомнения по поводу «выхода в кэш» Telegram и возможного ущерба держателям TON.

По словам Мануэля Штодца, председателя TONStrategy (Nasdaq: TONX), все проданные Telegram токены TON имеют четырехлетний вестинг. То есть токены нельзя быстро вывести на вторичный рынок, и краткосрочного давления на продажу не возникает.

Штодц отметил, что основные покупатели Telegram — включая TONX — это долгосрочные инвестиционные структуры. Их покупки предназначены для долгосрочного хранения и стейкинга, а не для спекуляций. TONX, как публичная компания США, специализирующаяся на инвестициях в TON, приобрела токены Telegram для стратегических и долгосрочных целей.

Штодц подчеркнул: чистые активы TON у Telegram после сделки существенно не уменьшились, а возможно, даже выросли. Telegram обменял часть своих токенов на вестинговые и продолжает получать новые TON за счет рекламных интеграций и других активностей, сохраняя общий объем активов на высоком уровне.

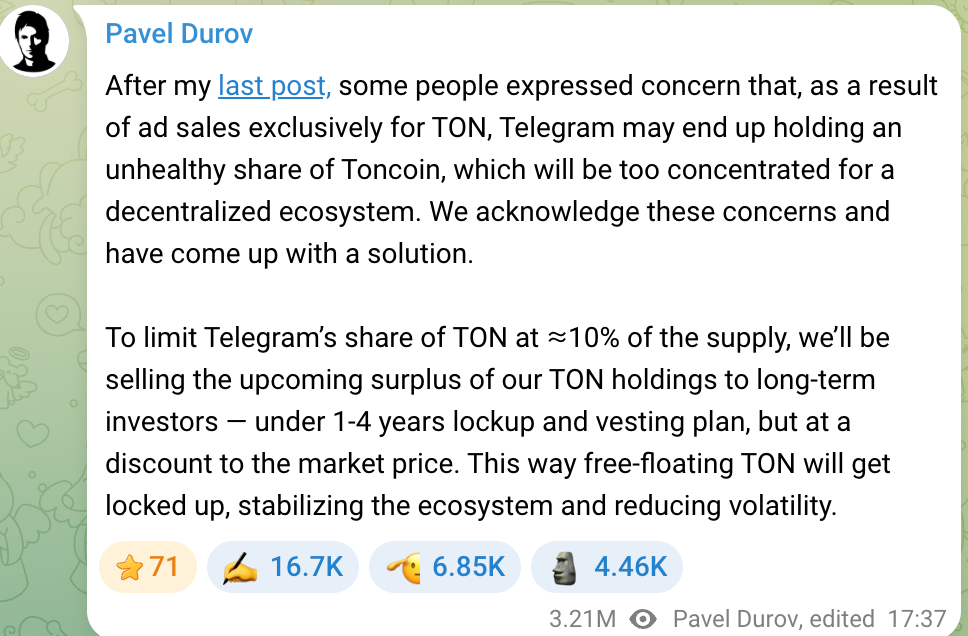

Долгосрочное накопление TON Telegram ранее вызывало опасения в сообществе: часть пользователей считала, что крупные активы компании могут препятствовать децентрализации TON. Основатель Telegram Павел Дуров в 2024 году заявил, что команда будет удерживать долю TON ниже 10%. Все излишки будут продаваться долгосрочным инвесторам для более широкого распределения и привлечения средств на развитие Telegram.

Дуров отметил: токены будут продаваться с небольшим дисконтом к рыночной цене и с условиями блокировки и вестинга, чтобы исключить краткосрочное давление на продажи и защитить стабильность TON. Такой подход направлен на предотвращение манипуляций ценой и поддержку идеи децентрализации TON. Продажи токенов Telegram — это реструктуризация активов и управление ликвидностью, а не попытка заработать на спекуляциях.

Хотя падение цены TON в 2025 году давит на финансы Telegram, глубокая интеграция с TON связывает обе стороны — в росте и падении.

Активное участие Telegram в TON создает новые источники выручки и продуктовые преимущества, но одновременно делает компанию уязвимой к колебаниям крипторынка. Такой «обоюдоострый меч» — ключевой фактор для инвесторов, оценивающих перспективы IPO Telegram.

Перспективы IPO Telegram

Укрепление финансовых показателей и расширение бизнес-направлений сделали перспективы IPO Telegram предметом пристального внимания рынка. С 2021 года компания привлекла более $1 млрд через выпуск облигаций, а в 2025 году разместила конвертируемых облигаций на $1,7 млрд, среди инвесторов — BlackRock и Mubadala из Абу-Даби.

Эти заимствования обеспечили Telegram новым капиталом и широко рассматриваются как подготовка к IPO. Однако путь к листингу непрост — на него влияют структура долга, регуляторные вопросы и обстоятельства основателя.

Сейчас у Telegram два ключевых выпуска облигаций: купон 7% с погашением в марте 2026 года и конвертируемые облигации с купоном 9% и сроком до 2030 года. Из $1,7 млрд новых конвертируемых облигаций около $955 млн пошли на рефинансирование старых займов, $745 млн — на новый капитал.

В конвертируемых облигациях прописано специальное условие: если Telegram выйдет на биржу до 2030 года, инвесторы смогут конвертировать долю или получить выкуп по цене примерно 80% от стоимости IPO, то есть с дисконтом 20%. Инвесторы делают ставку на успешный выход Telegram на биржу и премию к оценке.

Telegram уже выкупил и погасил большую часть облигаций 2026 года в рамках реструктуризации долга в 2025 году. По словам Дурова, долг 2021 года практически закрыт и больше не несет рисков. В отношении $500 млн замороженных российских облигаций Дуров отметил: Telegram не зависит от российского капитала, а в последнем выпуске на $1,7 млрд российские инвесторы не участвовали.

Основная задолженность Telegram теперь — конвертируемые облигации 2030 года, что дает компании достаточно времени для подготовки к IPO. Многие инвесторы ожидают, что Telegram будет стремиться к листингу в 2026–2027 годах, чтобы конвертировать долг в капитал и привлечь новые средства. Пропуск этого окна может привести к росту затрат на обслуживание долга и упущенной возможности перейти к акционерному финансированию.

Оценивая IPO Telegram, инвесторы также обращают внимание на перспективы прибыльности и комиссионную модель. Сейчас Telegram насчитывает около 1 млрд активных пользователей в месяц и примерно 450 млн ежедневно — значительный коммерческий потенциал. Несмотря на быстрый рост бизнеса в последние годы, компании еще предстоит доказать устойчивость своей бизнес-модели.

С положительной стороны, Telegram сохраняет полный контроль над экосистемой — Дуров недавно подтвердил, что остается единственным акционером, а кредиторы не участвуют в управлении компанией.

Это дает Telegram гибкость: компания может делать ставку на долгосрочное вовлечение пользователей и развитие экосистемы, а не на быструю прибыль, без давления акционеров. Такая стратегия «отложенного вознаграждения» соответствует философии Дурова и станет ключевым элементом инвестиционной истории Telegram при IPO.

Важно: IPO зависит не только от финансовых показателей и структуры долга. Financial Times отмечает, что планы Telegram по листингу сейчас осложнены продолжающимся судебным разбирательством во Франции с участием Дурова, что создает неопределенность по срокам IPO. Telegram сообщил инвесторам: расследование может стать препятствием.

Отказ от ответственности:

- Статья перепубликована с ресурса [PANews]. Авторские права принадлежат оригинальному автору [Zen]. По вопросам перепубликации обращайтесь к команде Gate Learn, и мы оперативно рассмотрим ваш запрос согласно процедуре.

- Отказ от ответственности: мнения и выводы, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если в тексте не указана ссылка на Gate, перепечатка, распространение или плагиат переведенного материала запрещены.