Стейблкоины радикально меняют глобальные потоки капитала. Их потенциал полностью реализован в корпоративных (B2B) сценариях, а возможности для частных лиц (C2C) во многом остаются не раскрыты. Переводы средств семье за рубеж, оплата обучения и экстренная помощь — все это формирует одни из самых активных и устойчивых финансовых потоков в мире.

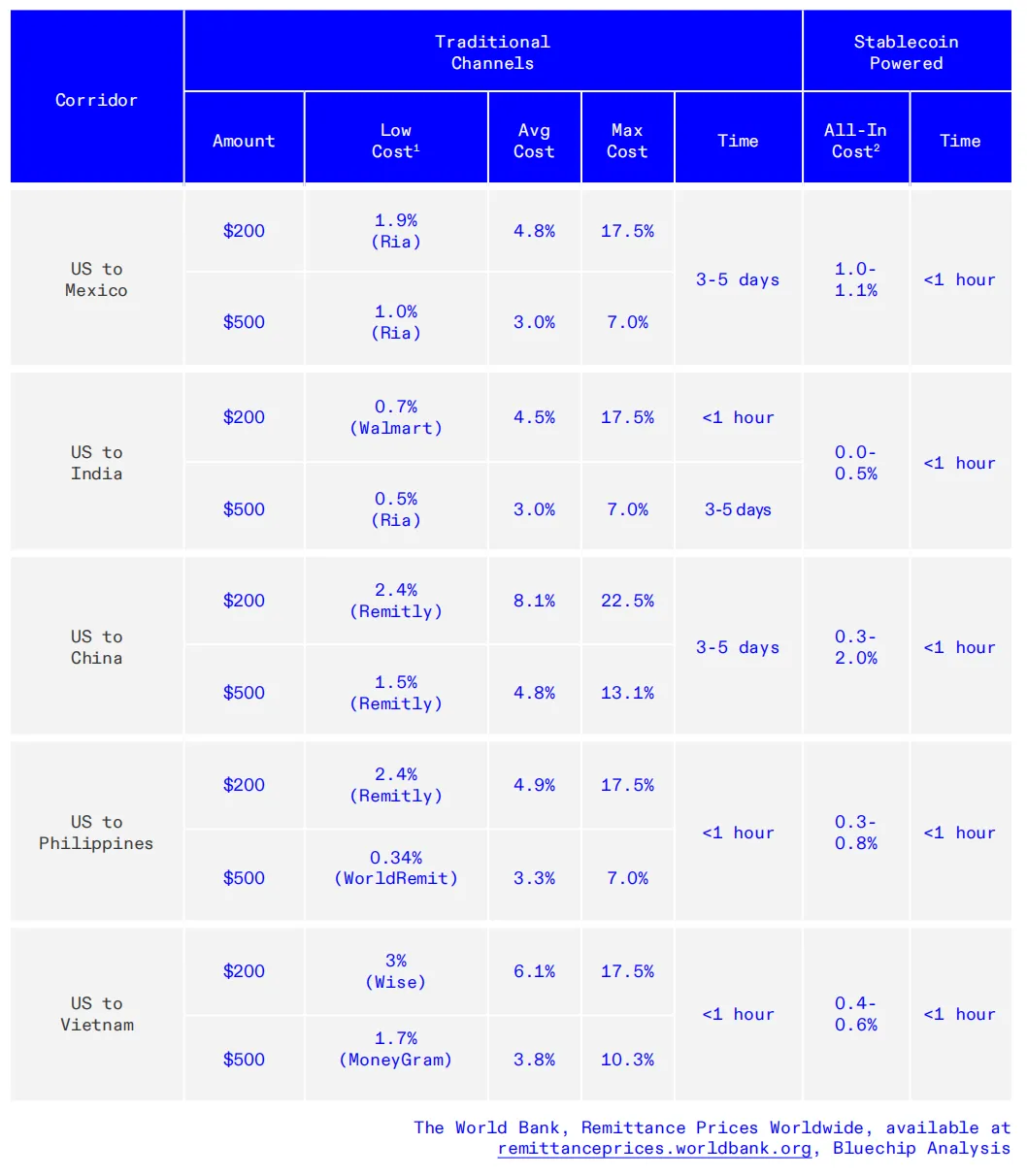

В 2024 году объем денежных переводов в страны с низким и средним доходом достиг примерно $685 млрд. Крупнейшие направления — Южная Азия, Латинская Америка, Восточная Азия и Тихоокеанский регион. Несмотря на масштаб, традиционные каналы переводов остаются медленными и дорогими: средние комиссии составляют 4–6%, а скрытые надбавки к обменным курсам дополнительно увеличивают расходы пользователей.

Анализируя трансграничные переводы, мы видим, что криптотехнологии в развивающихся странах выходят за пределы спекуляций и предоставляют реальную пользу. Платежные компании способствуют финансовой инклюзии, открывая доступ к капиталу для миллиардов людей, не охваченных традиционными финансами. Переводы — это не просто движение денег, а акты поддержки и заботы. Во многих культурах перевод средств — выражение любви, символ внимания, выходящего за рамки материальной стоимости.

Стейблкоины открывают новый путь, соединяя близких и обеспечивая прямые одноранговые трансграничные переводы.

Их уникальность — в использовании глобальных блокчейн-реестров, на стыке платежей, кредитования и рынков капитала.

Это поднимает новые вопросы: что еще мы можем предложить пользователям помимо эффективных переводов? Какие дополнительные сервисы им нужны?

Если модель «SWIFT + корреспондентский банк» обеспечивает глобальную B2B-сеть, а Visa/Mastercard соединяют B2C-платежи по всему миру, то MoneyGram и Western Union построили самые широкие C2C-сети денежных переводов. Эта статья начинается с обзора рынка C2C-переводов со стейблкоинами, далее рассматриваются три кейса, раскрывающих их ценность в C2C-сетях и новые пользовательские потребности.

Очевидно, что это не финальный этап C2C-платежей — это стартовая точка для финансовых сервисов на блокчейне.

Основные выводы

- В развивающихся рынках криптотехнологии работают на практике, а не только для спекуляций: доступ к доллару как средству сохранения стоимости и защиты от инфляции; мгновенные трансграничные расчеты.

- Стейблкоины способны существенно снизить издержки во многих каналах переводов, включая устоявшиеся, особенно на этапе «последней мили».

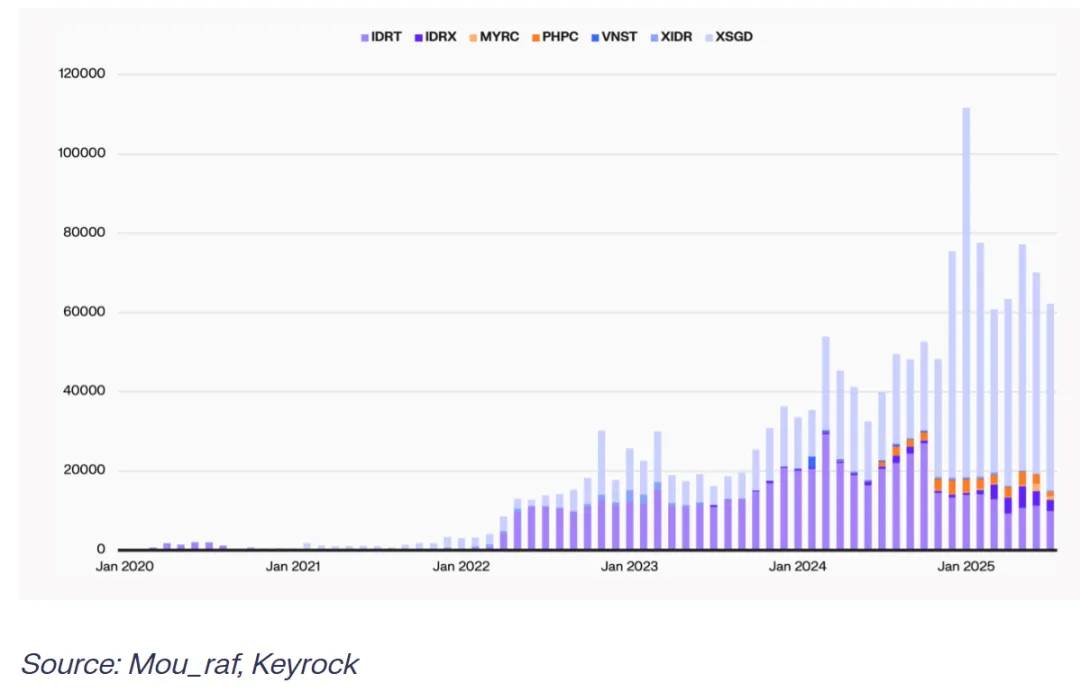

- Местные стейблкоины в Юго-Восточной Азии быстро набирают обороты, выступая не только альтернативой дорогим каналам, но и реальным инструментом для локальных расходов, соединяя долларовые поступления с повседневным использованием местной валюты.

- Ценообразование в местной валюте для локальных рынков — не просто промежуточный элемент «сэндвич-модели» (USD-стейблкоин/региональный стейблкоин), а может быть отправной точкой, позволяя пользователям оставаться в ончейне и тратить средства в сценариях со стейблкоинами без вывода в банк.

- Традиционные провайдеры переводов интегрируют стейблкоины в свои платежные системы, повышая внутреннюю эффективность и расширяя глобальные точки вывода наличных — это наиболее практичное решение «последней мили» для стейблкоинов.

- Это важно, поскольку примерно четверть населения мира по-прежнему преимущественно использует наличные и часто исключена из «чисто цифровой экономики».

- Обладание «правом дистрибуции» на последнем этапе — редкое структурное преимущество в эпоху стейблкоинов: технологические компании могут быстро внедрять инновации, но не способны создать доверенную сеть из 500 000 точек за одну ночь.

- Например, пользователь из Аргентины может держать XYZ USD-стейблкоин и тратить местные песо через Stablecoin Card: эмитенты распространяют XYZ-стейблкоин, пользователи сохраняют долларовые позиции и защищаются от инфляции, появляются новые сценарии использования стейблкоинов.

- Некоторые компании переходят к гибридным DeFi-моделям: работают как компании, но используют DeFi-инфраструктуру на бэкенде.

- Это позволяет предоставлять финансовые сервисы, решения или продукты любому пользователю по всему миру — например, ончейн-кредиты, превосходящие местные банки, благодаря технологиям.

- Это не последний этап C2C-переводов — это начало финансовых сервисов на блокчейне.

I. Обзор рынка C2C-переводов со стейблкоинами

«Мы не ориентируемся на рынок США — он перенасыщен, дорог и сверхконкурентен. Мы фокусируемся на развивающихся рынках, таких как Латинская Америка, Юго-Восточная Азия и части Африки, где криптотехнологии выходят за рамки спекуляций и предоставляют реальную пользу. Именно здесь стейблкоины могут оказать максимальное влияние».

— Стефан Джордж, соучредитель Gnosis Pay

Объем переводов в этих регионах составляет сотни миллиардов долларов ежегодно, но активность со стейблкоинами пока на ранней стадии и быстро растет.

A. Рост объема местных стейблкоинов в Юго-Восточной Азии

При сохранении высоких издержек на переводы местные стейблкоины Юго-Восточной Азии готовы к дальнейшему росту — не только как альтернатива дорогим каналам, но и как инструмент для расходов в местной валюте. Многие пользователи предпочитают получать доллары, но ежедневные траты совершаются в песо, рупиях и других локальных валютах. Стейблкоины в местной валюте устраняют этот разрыв. С развитием инфраструктуры — ростом ликвидности, лучшей интеграцией и расширением каналов обмена — внедрение местных стейблкоинов ускорится.

(Что такое переводы со стейблкоинами? Руководство)

B. Высокая стоимость традиционных каналов переводов

В среднем перевод $200 обходится в 6,3%, а $500 — в 4,3%. В эти комиссии входят сервисные сборы (банки, Western Union и др.) и надбавки к обменному курсу. Провайдеры часто предлагают курс хуже рыночного и зарабатывают на спреде. В некоторых каналах надбавка по валютному курсу составляет 35% от общей стоимости, а на отдельных развивающихся рынках — до 80%.

(Платежи со стейблкоинами и модели глобальных потоков капитала)

C. Преимущество стейблкоинов по издержкам

Анализ комиссий по провайдерам демонстрирует неэффективность традиционных каналов: при переводе $200 банки взимают 12,66%, МТО — 5,35%, мобильные операторы — 3,87%. Стейблкоины позволяют снизить издержки примерно на 92%.

(Blue Chip, The Ramping Bottleneck)

Стейблкоины снижают издержки во многих каналах, включая зрелые. Разрыв между средними и минимальными комиссиями показывает разницу в ценообразовании. В ряде каналов средние издержки в 2–5 раз выше, чем у самого дешевого провайдера — это преимущество для операторов переводов по сравнению с банками. Переводы со стейблкоинами часто дешевле обоих.

BCRemit (для филиппинских трудовых мигрантов) снизил общие расходы на перевод (комиссии + FX) до чуть более 1%, избежав нехватки ликвидности и дорогих краткосрочных кредитов, характерных для традиционных провайдеров.

Аналогично, Sling Money позволяет пополнять «виртуальные счета» и отправлять средства по реальному рыночному курсу, без скрытых надбавок и с комиссией на депозит до 0,1% против 13% у банковских переводов. Средства конвертируются в USDP-стейблкоин и могут быть отправлены по всему миру мгновенно и бесплатно.

D. Скорость переводов

Каналы со стейблкоинами обеспечивают кратное улучшение: издержки в 4–13 раз ниже, чем у традиционных методов, расчеты происходят почти мгновенно, тогда как классические методы занимают сутки и более. Такая эффективность заставляет устоявшихся игроков адаптироваться, например, M-Pesa добавляет регулируемые стейблкоины (USDC) в свой продукт.

Пользовательский опыт при вводе/выводе средств пока остается слабым местом, но переводы со стейблкоинами завершаются менее чем за час. Традиционные методы занимают от одного дня до T+5, в зависимости от инструментов финансирования, типа платежа и канала.

(Барьеры внедрения платежей со стейблкоинами: издержки и качество)

E. Резюме

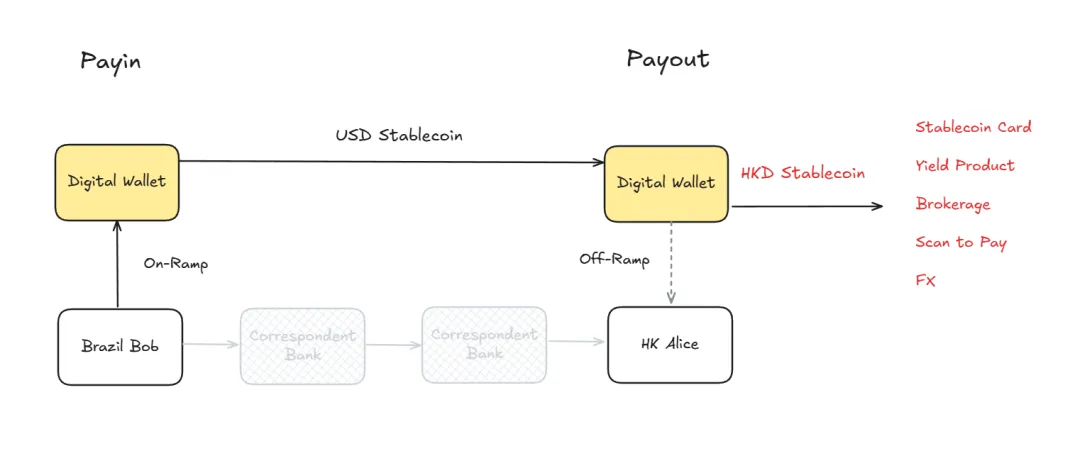

С развитием платежных сервисов централизованные биржи и криптоплатежные провайдеры расширяют спектр решений с помощью новых приложений (Kraken’s Krak) и региональных стейблкоинов (Bitso’s MXNB, BRL1). Эти региональные стейблкоины необходимы — не только как элемент «сэндвич-модели» (USD-стейблкоин/региональный стейблкоин), но и как стартовая точка, позволяющая пользователям оставаться в ончейне и тратить средства в сценариях со стейблкоинами без вывода в банк.

Традиционные провайдеры переводов также интегрируют стейблкоины, повышая внутреннюю эффективность и расширяя глобальные точки вывода наличных — наиболее прямое решение «последней мили», одновременно исследуя открытые экосистемы стейблкоинов и их сетевые эффекты.

II. Stablecoin-революция MoneyGram

2.1 Глобальный охват и стратегия трансформации MoneyGram

MoneyGram работает более чем в 200 странах и регионах, имеет свыше 20 000 каналов переводов, около 500 000 офлайн-точек и более 5 млрд цифровых точек контакта. Как глобальная платежная сеть, это одна из немногих компаний с сопоставимым масштабом.

Генеральный директор Энтони Су Ху рассматривает стейблкоины как глобальную сеть с огромным потенциалом, представляя «перезапуск» MoneyGram: сохранение 85-летнего успеха при переосмыслении будущей формы и миссии компании — сделать трансграничные потоки капитала бесшовными, недорогими, безопасными и надежными, предоставляя возможности людям и сообществам.

(www.moneygram.com/us/en/ramps)

2.2 Ценность стейблкоинов для MoneyGram

Реальная бизнес-модель MoneyGram — «B2B2C»: стейблкоины способны повысить эффективность и снизить издержки по всей цепочке — от бизнеса до конечного клиента. Многие концентрируются только на «потребительской стороне» MoneyGram, но агенты и финансовые партнеры также являются ключевыми пользователями.

A. Работа с получателем — ценность для C-стороны

Стейблкоины позволяют MoneyGram выходить на сторону получателя, развивая новые функции и сервисы для них.

С точки зрения клиента стейблкоины дают:

- Защиту от инфляции — помогают получателям хеджировать обесценение валюты в условиях высокой инфляции;

- Доступ к финансам — соединяют их с ранее недоступными каналами финансирования;

- Мгновенность и прозрачность — сокращают время ожидания и улучшают пользовательский опыт.

Эти преимущества помогают получателям защититься от инфляции, получить доступ к новым каналам и повысить качество обслуживания.

Один из ярких проектов — кошелек для получателей, запущенный в Колумбии и уже работающий в семи странах. Он дает возможность свободно хранить, снимать или использовать средства, предоставляя больший контроль над финансами. Ранее компании переводов взимали комиссию с отправителей, а получатели часто оставались вне внимания.

Запуск любого технологического продукта требует глубокого понимания реальных потребностей клиентов, а не следования трендам.

Криптоиндустрия — особенно стейблкоины — полна ажиотажа и пресс-релизов. Многие компании занимаются инновациями ради PR, а не ради пользователя.

— Энтони Су Ху, MoneyGram

B. Оптимизация B2B-процессов

Стейблкоины также открывают огромную ценность для B2B-операций.

- Мгновенные расчеты и влияние на корпоративные финансы — ликвидируют необходимость авансирования; мгновенные расчеты и синхронизация реестров — большой шаг для управления казначейством.

- Мгновенные потоки капитала — цифровые реестры обеспечивают мгновенные расчеты ончейн, устраняя издержки на движение наличных. Наличные выводятся только при необходимости, что особенно важно на волатильных валютных рынках. Стейблкоины позволяют зафиксировать стоимость и конвертировать только при расходах, избегая потерь.

- Управление рисками и ликвидностью — цифровые операции снижают требования к наличности, повышают ликвидность и эффективность. Но потребителю не нужно знать технологию — ему важны быстрые, безопасные и недорогие переводы.

Задача компании — скрыть сложные расчеты и сделать пользовательский опыт таким же простым, как отправка сообщения. Это и есть «волшебный момент».

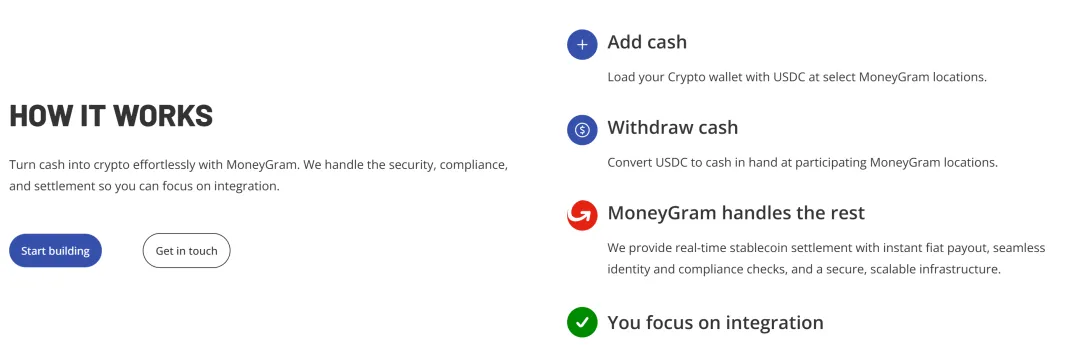

2.3 MoneyGram Ramps: мост между цифровым и реальным миром

Проект «MoneyGram Ramps» — стратегический выход компании на рынок стейблкоинов. Ранее стейблкоины использовались для B2B и получателей, но «Ramps» нацелен на большее. Пока Stripe приобретает Bridge за $1,1 млрд ради доступа к ключевым каналам ввода/вывода, MoneyGram обладает преимуществом — 500 000 точек и глобальным охватом.

(www.moneygram.com/us/en/ramps)

A. Предпосылки и стратегическая значимость

MoneyGram уверен в развитии стейблкоинов, а «Ramps» — ядро стратегии. Компания строит открытую сеть, а не закрытую систему — поэтому партнерство с Fireblocks позволяет использовать стейблкоины как внутри компании, так и во внешней экосистеме.

MoneyGram Ramps позволяет любому приложению или кошельку использовать API для операций «cash-in» и «cash-out»: пользователи могут обменивать наличные на стейблкоины и обратно в любой точке, где поддерживается MoneyGram.

Это важно, так как примерно четверть населения мира по-прежнему зависит от наличных и исключена из «чисто цифровой экономики».

Энтони Су Ху приводит аналогию:

Мир криптовалют был как «Hotel California» — легко войти, невозможно выйти. Пользователи могли внести средства, но сценарии применения стейблкоинов были ограничены.

Цель MoneyGram — стать мостом, соединяющим цифровой и реальный миры, обеспечивая настоящее перемещение активов внутрь и наружу.

MoneyGram сотрудничает с множеством приложений и кошельков (часть из них еще не публичны), трансформируя компанию из платежного оператора в глобальную финансовую платформу.

Видение Су Ху основано на опыте работы в Apple: при запуске iPhone невозможно предсказать killer-apps, но открытая экосистема творит чудеса. Для MoneyGram «Ramps» — старт платформенной экосистемы.

B. Решение проблемы «последней мили»

Несмотря на потенциал стейблкоинов, остается вызов «последней мили» — как соединить ончейн-потоки с наличными и локальной экономикой.

MoneyGram контролирует дистрибуцию на последнем этапе — редкое структурное преимущество в эпоху стейблкоинов. Технологические компании могут внедрять инновации, но не способны создать доверенную сеть из 500 000 точек за одну ночь. Впервые у традиционных игроков с сетью есть преимущество.

В сентябре MoneyGram запустил новое приложение в Колумбии, поддерживающее получение и обмен USDC. Страна выбрана по трем причинам:

- Высокий приток переводов — в Колумбию поступает в 22 раза больше средств, чем отправляется, многие семьи зависят от зарубежных средств.

- Высокий уровень цифровизации — молодое население, высокая распространенность смартфонов и открытость к цифровым кошелькам.

- Валютная нестабильность — песо нестабилен, пользователи ищут более надежные способы хранения стоимости.

С учетом этих факторов Колумбия стала идеальным рынком для запуска. MoneyGram уже расширился в Мексику, Гондурас и еще шесть стран.

С помощью «MoneyGram Ramps» компания продвигает внедрение стейблкоинов и закладывает основу для глобальной финансовой связности — предоставляя лучшие финансовые сервисы пользователям и новые возможности для роста MoneyGram.

III. Stablecoin и цифровая сеть Western Union

28 октября 2025 года Western Union объявила о запуске стейблкоина USDPT на Solana и своей цифровой сети активов, стремясь переопределить глобальные потоки капитала. Инициатива реализуется с единой целью — модернизировать финансовую инфраструктуру по всему миру и развивать цифровые активы в полном соответствии с требованиями регулирования.

(Western Union выходит на рынок стейблкоинов)

3.1 Глобальное влияние Western Union

Western Union (NYSE: WU), основанная в 1875 году, — мировой лидер трансграничных переводов с 150-летней историей. Компания управляет крупнейшей и самой продвинутой электронной сетью денежных переводов, агентские точки расположены почти в 200 странах и регионах. Как дочерняя компания First Data Corporation (FDC), входящей в Fortune 500, Western Union предоставляет услуги по переводам и получению в долларах и евро, а трансграничные платежи завершаются за 15 минут через банк, онлайн или мобильные каналы, при 24/7 цифровой поддержке.

3.2 USDPT и цифровая сеть активов

Western Union запускает USD Payment Token (USDPT), новый стейблкоин, и инновационную цифровую сеть активов, соединяющую цифровой и фиатный миры. USDPT работает на Solana, выпускается Anchorage Digital Bank. Western Union намерена расширить каналы переводов и улучшить управление капиталом для клиентов, агентов и партнеров с помощью USDPT.

Компания предоставит пользователям доступ к цифровым активам, используя глобальные компетенции в области комплаенса и управления рисками для бесшовного использования USDPT. Запуск USDPT ожидается в первой половине 2026 года, пользователи смогут получить доступ через партнерские биржи для широкого и удобного применения.

«Мы стремимся предоставлять клиентам и сообществам новые технологии. Выходя на рынок цифровых активов, Western Union с USDPT сможет использовать экономические преимущества стейблкоинов.

Мы рады запуску Digital Asset Network, которая через партнерство с кошельками обеспечивает бесшовные каналы вывода наличных для цифровых активов — решая проблему “последней мили” в криптотранзакциях. Наша сеть и USDPT помогут предоставлять финансовые сервисы по всему миру».

— Девин МакГранахан, CEO Western Union

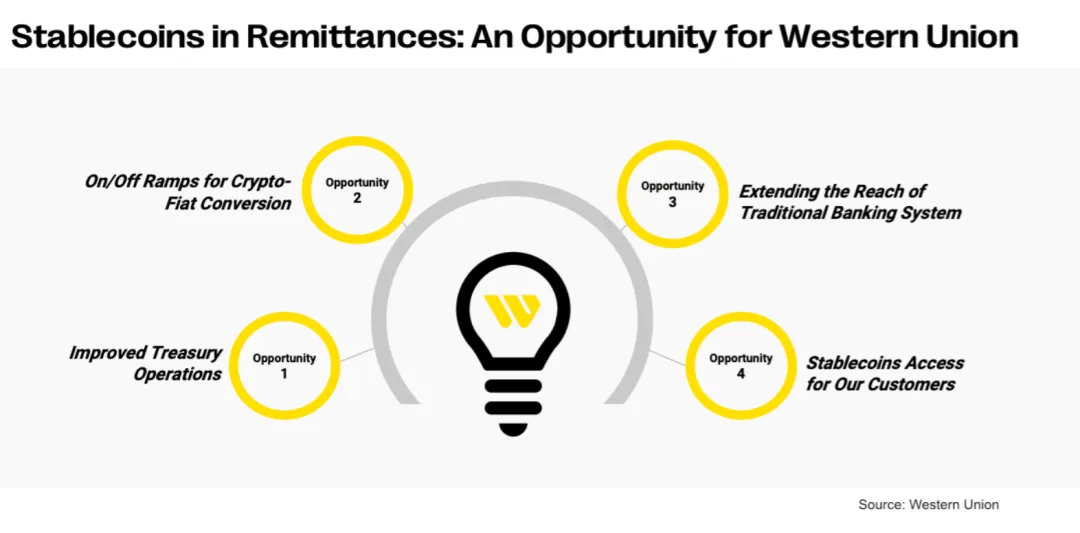

3.3 Ключевые драйверы стейблкоинов

(Western Union и Anchorage Digital запускают стейблкоин)

Ключевые драйверы Western Union схожи с MoneyGram:

- Для крупных операторов капиталов стейблкоины решают задачи мгновенных расчетов, быстрых потоков капитала и комплексного управления рисками/ликвидностью.

- Глобальная офлайн-сеть обеспечивает «последнюю милю» и завершает цикл «сэндвича» стейблкоинов.

Отличие Western Union — запуск собственного стейблкоина USDPT и создание экосистемы для его распространения.

Поэтому компания сотрудничает с Rain, используя криптокарты для распространения USDPT. Преимущества: пользователь из Аргентины может держать USDPT и тратить средства локально через Rain Card, сохранять долларовые позиции для защиты от инфляции, а также получать кредиты по схеме «отправить сейчас — платить потом», совмещая заемные потребности с хеджированием валютных рисков.

Rain — глобальная инфраструктурная платформа для стейблкоинов, предназначенная для компаний, необанков, платформ и разработчиков. Технология Rain обеспечивает мгновенный и комплаенсный перевод, хранение и использование стейблкоинов через глобальные платежные карты, каналы ввода/вывода, кошельки и трансграничные маршруты. Как принципиальный участник Visa, Rain Card работает везде, где принимается Visa, поддерживая миллионы транзакций в 150+ странах. Rain создана специально для стейблкоинов, ей доверяют более 150 организаций, она обеспечивает надежную и масштабируемую инфраструктуру для бесплатных мгновенных глобальных потоков капитала.

Rain присоединится к Digital Asset Network Western Union, предоставляя пользователям ежедневный доступ к наличным — стейблкоины в кошельках Rain можно обменять на наличные в точках Western Union, открывая возможности реальных расходов.

«Глобальный кошелек Rain для стейблкоинов делает их идеальным партнером Digital Asset Network. Через Western Union они обеспечат доступ к наличным на многих рынках. Наше партнерство — это полноценный мост между традиционными финансами и цифровыми активами».

— Малкольм Кларк, VP Western Union

IV. Bitso: от спроса на переводы к локальным стейблкоинам

Bitso, первый крипто-единорог Латинской Америки, сейчас обрабатывает 10% всех переводов между США и Мексикой — это подтверждает, что стейблкоины стали ключевой инфраструктурой.

Исследуя стейблкоины в мексиканских песо и бразильских реалах, Bitso делает ставку на трансграничную пользу. Внедрение локальных стейблкоинов — ключевой элемент, открывающий новые перспективы:

- USD-стейблкоины не решают всех задач; ценообразование в местной валюте важно для локальных рынков.

- Решения по «последней миле» USD-стейблкоинов/локальных стейблкоинов могут отличаться от подходов MoneyGram или Western Union.

- Локальные стейблкоины открывают новые возможности для финансовых инноваций.

Также подробно проанализированы бизнес-драйверы Bitso — это ценный опыт для других проектов.

(Tribal Credit, Bitso, Stellar: совместные решения для трансграничных B2B-платежей в Латинской Америке)

4.1 Истоки: проблемы трансграничных переводов

Bitso возник благодаря личному опыту основателей с барьерами трансграничных переводов. Даниэль Фогель, мексиканец, живший в Сан-Франциско в 2010 году, познакомился с Bitcoin и блокчейном, что заставило его переосмыслить деньги и механизмы их выпуска.

Он узнал от мексиканских коллег о высоких издержках и сложности переводов. Один из них, Хулио, занял $300 для отправки домой на нужды дочери, но колебался из-за комиссий. Это показало необходимость перемен.

Показательно: видеосвязь бесплатна, а переводы — дорогие.

Другие соучредители, Бен и Пабло, тоже жили за границей и увидели в Bitcoin решение проблем переводов. Цель основания Bitso — преодолеть барьеры переводов, заменить SWIFT и корреспондентские банки, создать эффективные и недорогие трансграничные платежи.

A. Обмен валюты на последнем этапе

До запуска Bitso Даниэль Фогель пытался отправить Bitcoin из США в Мексику, но не мог обменять его на песо. Первый продукт Bitso — криптобиржа для обмена Bitcoin на песо, одна из первых компаний для переводов между США и Мексикой.

B. Удовлетворение спроса на криптоторговлю

С ростом Bitso выяснилось, что многие клиенты хотят инвестировать в крипто, но их отпугивает сложность работы с ордербуком. Bitso запустила простую брокерскую платформу для легкой мобильной торговли, ставшую крупным источником дохода.

C. Платежные каналы со стейблкоинами

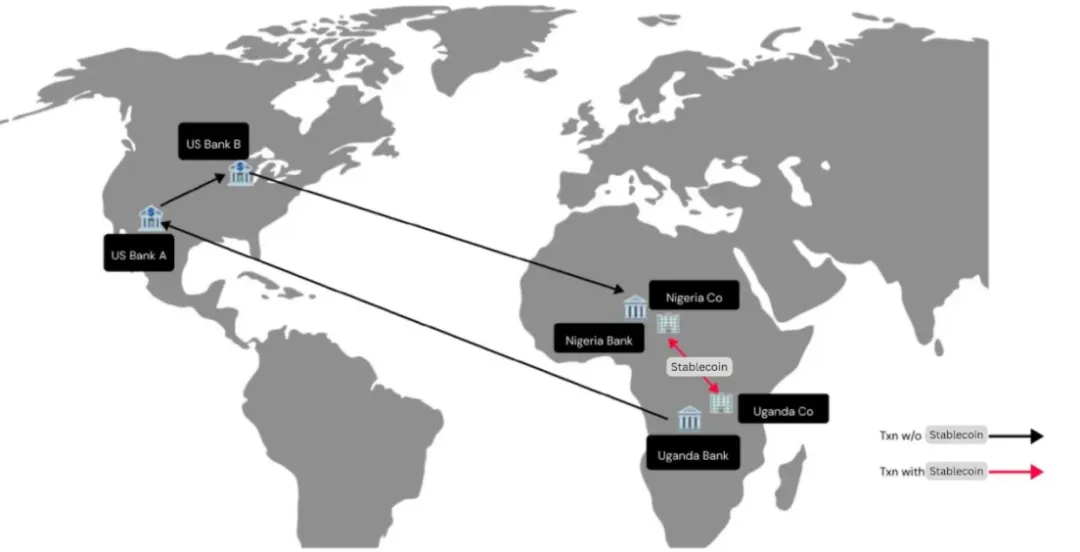

Bitso начал строить инфраструктуру для трансграничных платежей только когда стейблкоины набрали критическую массу, заменив медленные и неэффективные корреспондентские банки и rails. Трансграничные переводы со стейблкоинами быстро набирают обороты.

Сегодня Bitso обрабатывает почти $80 млрд ежегодных трансграничных платежей, являясь крупнейшим поставщиком цифровой инфраструктуры в Латинской Америке. Около $60 млрд поступает из США в Мексику ежегодно, Bitso обслуживает 10% переводов между США и Мексикой.

Bitso работает с частными лицами и бизнесом, поддерживает корпоративные финансы и брокерские услуги. Цель — соединить банковскую систему Латинской Америки с глобальным крипторынком, облегчая трансграничные операции. Bitso считает, что валюта должна быть цифровой и программируемой, на блокчейне. Через API и поддержку клиентов компания строит открытую финансовую экосистему для масштабирования бизнеса.

4.2 Разбор бизнеса на $80 млрд

Даниэль Фогель поясняет:

- Около 75% объема — Мексика, 10% — трансграничные переводы, остальное — платежные провайдеры и межкорпоративные переводы.

- В B2B Мексика — крупнейший рынок, далее Бразилия, Колумбия и Аргентина.

- В рознице схожая картина, но Аргентина занимает второе место после Мексики.

A. Улучшение модели PSP

Платежные провайдеры (PSP) обеспечивают основной объем бизнеса. Они помогают продавцам и клиентам переводить средства за границу, но традиционные решения неэффективны.

Ранее продавцы ждали несколько дней, пока PSP собирали платежи, удерживали их, обменивали и проводили через банки. Теперь каждый платеж мгновенно конвертируется в USDC, USDT или другой стейблкоин и отправляется продавцу, за вычетом комиссии PSP. Это меняет работу PSP и стимулирует рост.

B. Трансграничные переводы

Сегмент переводов — крайне конкурентный, а доходы от FX критичны. Традиционные провайдеры сталкиваются с высокими затратами на капитал и оборотные средства, требуются предварительно пополненные счета. Если перевод занимает рабочий день, компания должна пополнить счета в четверг для работы с пятницы по воскресенье, что требует трехдневного оборотного капитала, а праздники увеличивают сроки.

Решение Bitso — сервис 24/7, позволяющий PSP работать ночью и в выходные, снижая объем удерживаемых средств и обеспечивая мгновенное пополнение. Процесс: доллары конвертируются в стейблкоины, отправляются через Bitso, обмениваются на песо и переводятся клиентам или партнерам.

C. Налоговая неопределенность как барьер

К 2025 году использование стейблкоинов и связанный бизнес выросли, привлекая компании любого масштаба. Крупные платежные сети, такие как Visa и MasterCard, исследуют интеграцию стейблкоинов, открывая новые возможности.

Однако неопределенность в налогообложении остается серьезной проблемой — например, налоговое законодательство Мексики по стейблкоинам неясно. После урегулирования ситуация улучшится, и сектор ускорит развитие. В ближайшие 10 лет стейблкоины станут мейнстримом, а традиционные банковские rails уйдут в прошлое.

4.3 Возможности локальных стейблкоинов

Bitso выпустил собственные стейблкоины, такие как MXNB (мексиканский песо) и BRL1 (бразильский реал, поддерживаемый локальным консорциумом). Даниэль Фогель объясняет логику — это ценный материал для кейсов и интереса к рынку локальных стейблкоинов.

USD-стейблкоины решают ключевые задачи: (1) доступ к долларовым счетам; (2) базовая утилитарность в DeFi; (3) трансграничные расчеты.

Но глобальный спрос на USD-стейблкоины не полностью переносится на локальные стейблкоины типа MXNB или BRL1.

A. Ценообразование в местной валюте для локальных рынков

Несмотря на потенциал экономики на блокчейне, люди предпочитают ценообразование в местной валюте — это соответствует ожиданиям потребителей. В Мексике кредиты выдаются в песо, доходы и выплаты — тоже в песо. Локальные стейблкоины, такие как MXNB, решают эту задачу.

B. Единая ликвидность на валютном рынке

Ончейн-ценообразование, FX и расчеты дают серьезные преимущества. По мере роста ликвидности в ончейне единая рыночная ликвидность будет увеличиваться. MXNB и BRL1 уже активно используются на сетях, таких как Avalanche.

C. Локальные финансовые инновации

В Мексике SPAY соединяет банки и финорганизации для переводов по номеру телефона. Но стать участником SPAY занимает семь лет, а инновации редки из-за жесткого регулирования и высоких издержек.

Локальные стейблкоины, такие как MXNB, стимулируют инновации, предлагая простые технологические решения для финтехов без сложных процедур. С ростом числа компаний, использующих стейблкоины для замены устаревших систем, появятся новые сценарии применения.

В целом, платежи должны быть токенизированы, как и любые другие активы. Локальные стейблкоины займут важное место в DeFi. По мере внедрения стейблкоинов компаниями появятся новые сценарии использования.

4.4 Bitso через пять лет

Даниэль Фогель делится глубокими мыслями о крипто, цитируя метафору отца о «колесе фортуны» — ни взлеты, ни падения не вечны, особенно в крипто. Он видит множество традиционных финансовых rails, готовых к революции: корреспондентские банки, обработка карт, локальные/глобальные платежи, расчеты по ценным бумагам. Крипто растет быстро, но пока занимает малую долю рынка.

Фогель надеется на глубокую интеграцию ончейн в ближайшие пять лет, особенно с фундаментом на стейблкоинах. Хотя ончейн-мир расширяется, он пока обслуживает меньшинство. Его вдохновляют гибридные DeFi-модели — компании, использующие DeFi-инфраструктуру на бэкенде, — они способны предоставить конкурентные ончейн-кредиты и другие продукты всем пользователям.

Он хочет масштабировать эту модель, делая глобальные финансовые продукты доступными локально — особенно в регионах с низкой конкуренцией, высокими барьерами и банковскими монополиями. Если Bitso поможет клиентам получить доступ к этим продуктам — FX, кредитам и др. — и запустить реальные изменения, это поможет людям перейти в новый финансовый мир.

V. Заключение

В истории технологий каждый прорыв в индустрии связан с появлением «killer-app»: электронные таблицы для ПК, браузеры для интернета, сервисы мгновенных услуг типа Uber для мобильных устройств.

От точечных решений к локальным, от глобального потока информации к глобальному потоку стоимости — стейблкоины стали «killer-app» криптоиндустрии, влияя на все слои экономики. От глобальных USD-стейблкоинов к региональным — они стимулируют финансовые инновации. Мы живем в захватывающую эпоху.

Сегодня рынок стейблкоинов почти полностью долларовый, но это изменится. По мере расширения сценариев токенизированных платежей спрос на локальные стейблкоины будет расти.

В будущем больше бирж и платформ переводов будут выпускать региональные стейблкоины и использовать внутреннюю ликвидность для конвертации. Эти игроки смещают фокус на утилитарность и улучшение платежного опыта, расширяют спектр услуг — управление капиталом, кредитование, брокеридж, карты и многое другое — чтобы удерживать пользователей в ончейне и обслуживать их через сценарии с региональными стейблкоинами.

Стейблкоины C2C — это не последний этап трансграничных платежей, а стартовая точка для финансовых сервисов на блокчейне.

Заявление:

- Статья перепубликована с [Will 阿望], авторские права принадлежат оригинальному автору [Will 阿望]. Если у вас есть возражения против перепубликации, обратитесь к команде Gate Learn; мы оперативно рассмотрим ваш запрос.

- Отказ от ответственности: Мнения и взгляды автора не являются инвестиционной рекомендацией.

- Переводы на другие языки выполняются командой Gate Learn. Если не указано Gate, переводимые статьи не подлежат копированию, распространению или плагиату.