Ключевые выводы

Бум ИИ охватывает все сферы, но во многом носит поверхностный характер. Капитал циркулирует между небольшим числом убыточных компаний. Если это пузырь и он лопнет, последствия могут быть масштабными и затронуть всех участников рынка.

Многие эксперты предупреждают: если ИИ окажется пузырём и он лопнет, это может серьёзно повлиять на всю экономику. Bloomberg Originals анализирует цикл инвестиционных сделок между компаниями ИИ и то, как эти транзакции стали «крайней ставкой».

Основные моменты и инсайты

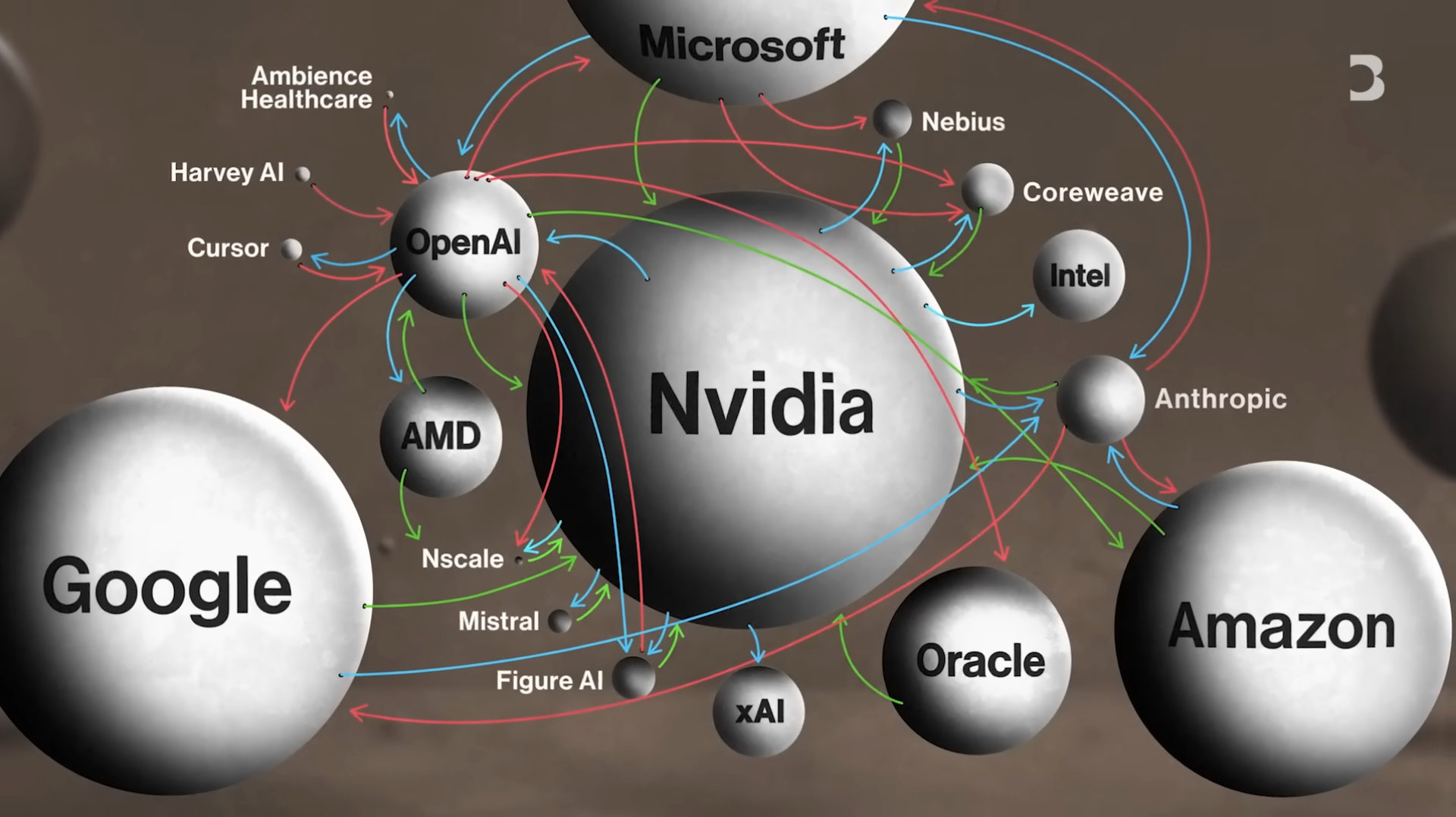

Циркулярные инвестиционные цепочки

- Nvidia планирует инвестировать до $100 млрд в OpenAI, которая также является одним из крупнейших клиентов Nvidia по чипам

- OpenAI арендует вычислительные сервисы у Oracle, которая также входит в число клиентов Nvidia — капитал циркулирует по замкнутому кругу между несколькими компаниями

Проблемы прибыльности

- Крупные проекты ИИ, такие как OpenAI и Anthropic, пока не приносят прибыли; OpenAI может терять деньги при каждом взаимодействии пользователя с ChatGPT

- Сэм Альтман заявил, что компания рассчитывает выйти на самоокупаемость в 2029–2030 годах

Гонка инфраструктуры

- По оценкам Morgan Stanley, общий корпоративный объём инвестиций в дата-центры для ИИ может достичь $3 трлн

- Текстильная фабрика площадью 1 млн кв. футов была переоборудована в дата-центр; модернизация существующих объектов занимает 6 месяцев, а строительство с нуля — 2 года

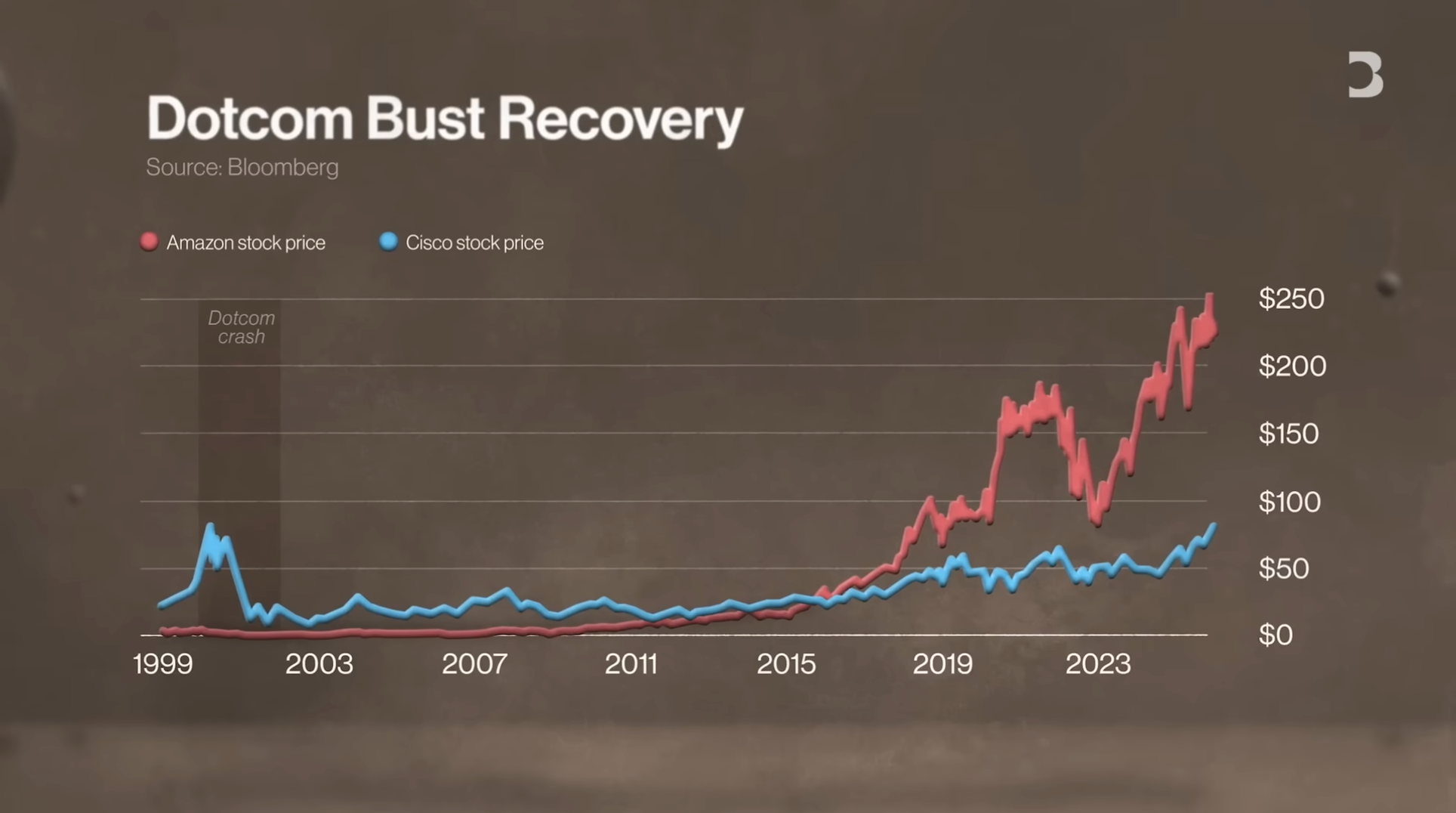

Уроки пузыря доткомов

- Крах пузыря доткомов в 2000 году уничтожил около $5 трлн по всему миру

- Акции Amazon восстанавливались до докризисных уровней 8 лет, а Cisco — 25 лет

Опасения «слишком больших, чтобы обанкротиться»

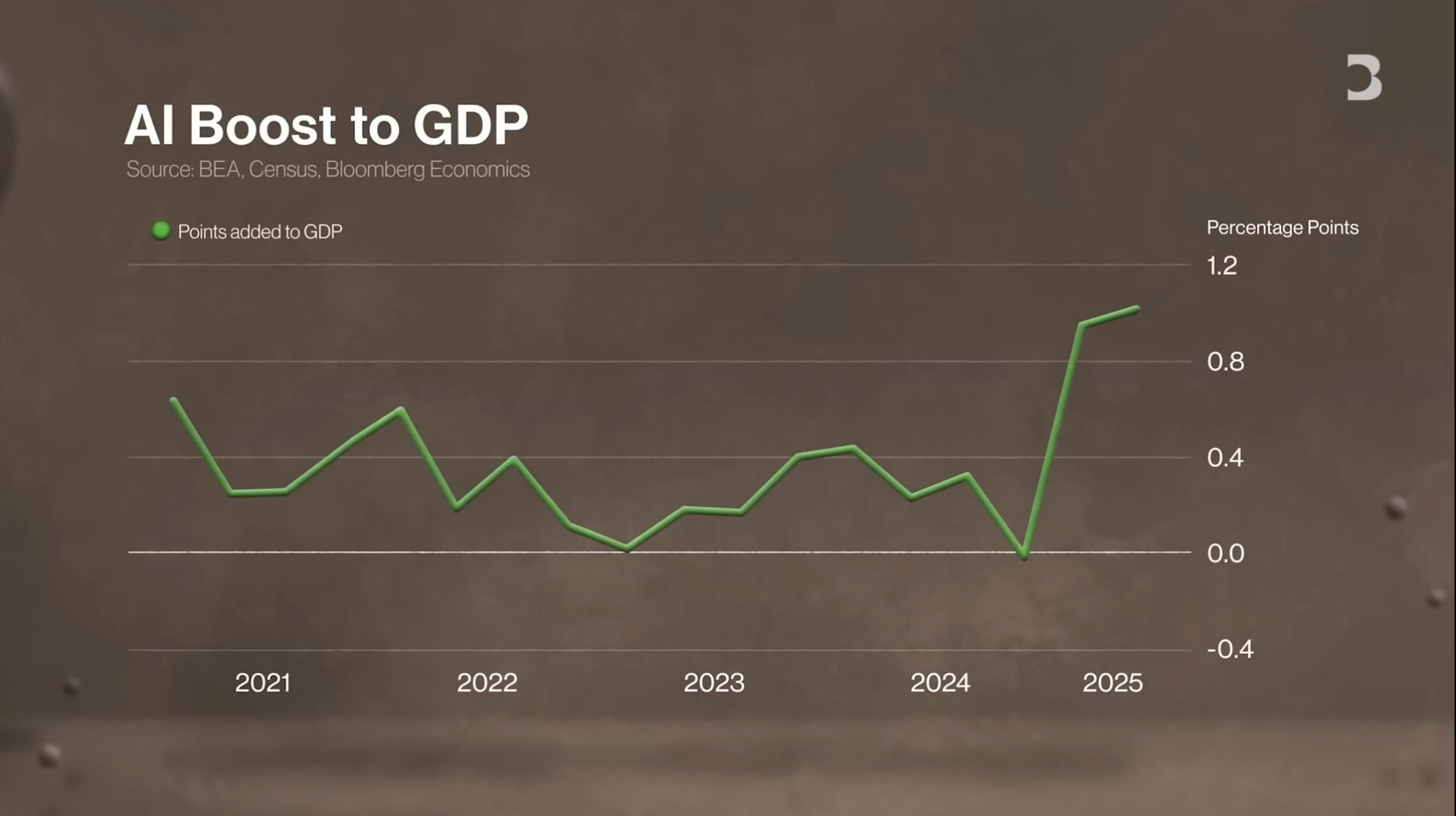

- Бум инвестиций в ИИ стал главным драйвером роста ВВП

- Пенсионные счета обычных американцев косвенно содержат акции технологических гигантов, что расширяет уровень риска

- Некоторые опасаются, что ситуация может повторить кризис 2008 года — крупным институтам потребуется колоссальный капитал для предотвращения системного коллапса

- ИИ — самая крупная ставка в истории Уолл-стрит, а Уолл-стрит известна склонностью к риску — это «крайняя ставка»

Бум ИИ и циркулярные инвестиции

Искусственный интеллект (ИИ) распространяется с Уолл-стрит до глубинки США, становясь центральным двигателем экономического роста. Рынок полон уверенности в потенциале ИИ, воспринимая его как технологическое чудо, которому не суждено провалиться. Инвесторы возлагают на ИИ чрезвычайно высокие ожидания по росту, а такие гиганты, как Microsoft, Meta и Alphabet, уже вложили десятки миллиардов долларов в капитальные затраты и планируют ещё более агрессивные инвестиции.

Бум ИИ выходит далеко за рамки разработки программного обеспечения, провоцируя волну строительства инфраструктуры. Для поддержки роста ИИ требуются новые дата-центры и стабильные поставки энергии и воды. Однако этот быстро развивающийся сектор несёт и определённые риски, особенно в области движения капитала. Появилась новая стратегия — десятки миллиардов долларов в циркулярных инвестициях. Например, Nvidia планирует инвестировать до $100 млрд в OpenAI, причём эти огромные суммы циркулируют между технологическими гигантами, формируя цепочку капитала, похожую на карусель.

Тем не менее потенциал ИИ остаётся огромным. Около 80% американских компаний уже внедрили ИИ, что свидетельствует о структурной революции, сравнимой с электричеством или интернетом.

Опасения пузыря и сложные потоки капитала

ИИ обладает огромным потенциалом, но его прибыльность пока не доказана. Сегодня главный вопрос в технологической среде Сан-Франциско — находимся ли мы в инвестиционном пузыре ИИ. Если да, то насколько он велик и что произойдёт, если он лопнет? Это важнейший вопрос. Мы можем вступать в новую эру роста, основанного на ИИ, или сталкиваться с беспрецедентным инвестиционным пузырём.

Так называемые «циркулярные инвестиции» — это движение капитала, продуктов и услуг между компаниями. Например, Nvidia планирует инвестировать до $100 млрд в OpenAI, а OpenAI также является крупным клиентом чипов Nvidia. Капитальные потоки вовлекают и посредников, таких как Oracle. OpenAI иногда арендует вычислительные сервисы у Oracle, которая также входит в число клиентов Nvidia. Эта сложная сеть потоков капитала превратила отрасль в запутанную систему с участием многих крупных игроков.

Взаимозависимость отрасли и гонка инфраструктуры

Капитал часто перемещается между этими компаниями. Хотя сама по себе эта модель не является проблемной, чрезмерные объёмы сделок могут привести к перегреву. Сейчас опасаются, что такая симбиотическая связь может сделать всю систему уязвимой. Если одна компания покажет слабые результаты или столкнётся с проблемами, это может дестабилизировать всю отрасль.

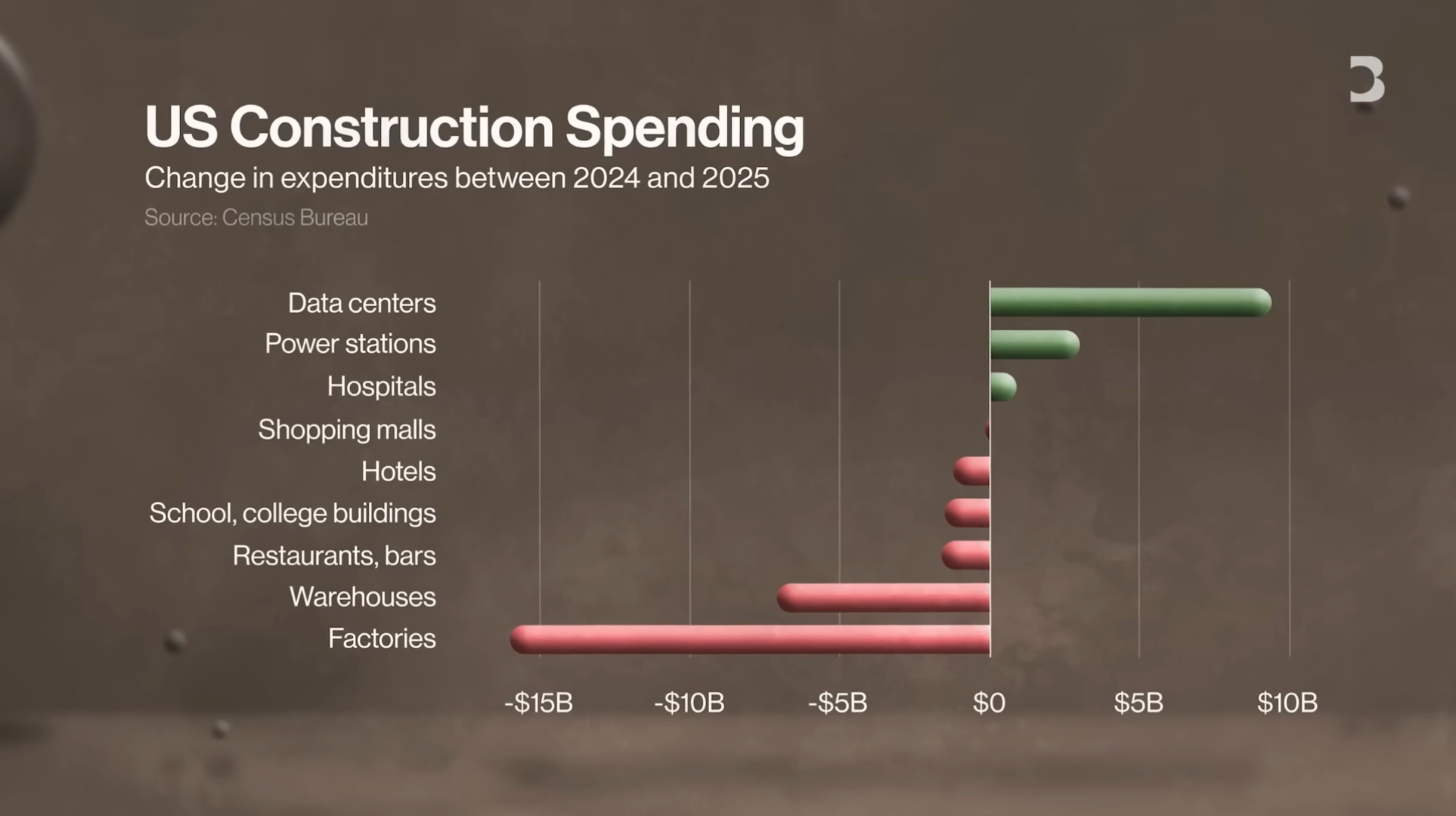

В то же время огромные инвестиции направляются в строительство дата-центров, что разжигает инфраструктурный бум по всей стране. Мы наблюдаем настоящую «гонку вооружений» в инфраструктуре. Например, когда в большинстве секторов ожидается снижение объёмов строительства в 2025 году, расходы на дата-центры и электростанции растут. Многие компании теперь выступают «строителями» для отрасли ИИ, активно инвестируя в эти проекты. По последним оценкам Morgan Stanley, общий объём корпоративных инвестиций в дата-центры для ИИ может достичь $3 трлн.

Бум строительства дата-центров: «Кирки и лопаты» инфраструктуры

Строительство дата-центров сейчас переживает период взрывного роста. Если ваш бизнес предоставляет инфраструктуру или услуги для дата-центров, вы находитесь в очень выгодном положении. Спрос на рынке намного превышает предложение, финансирование обильно, а перспективы сильные. Например, объект, в котором мы находимся, ранее был текстильной фабрикой площадью 1 млн кв. футов, а затем был переоборудован в дата-центр.

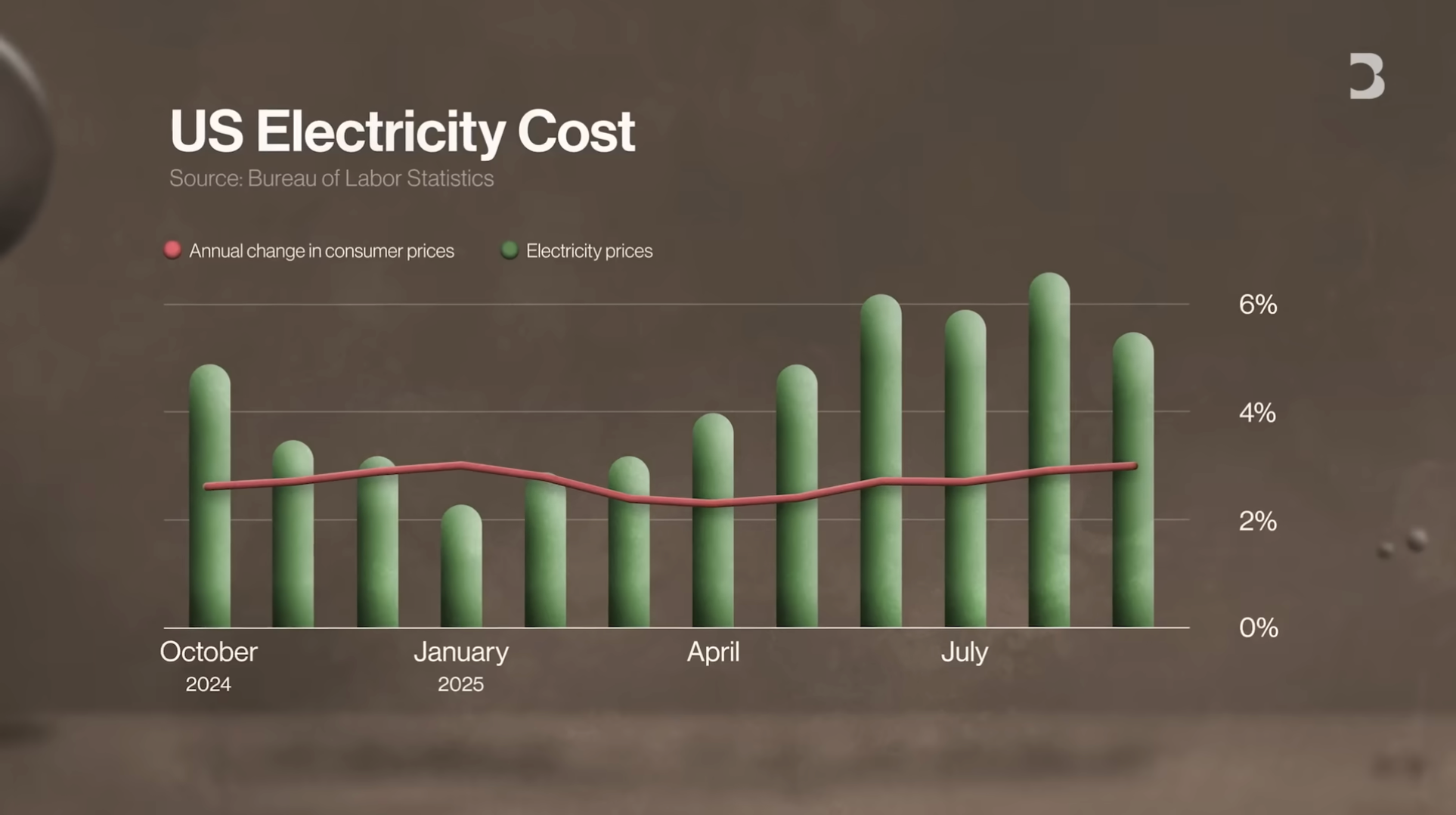

Спрос на дата-центры практически безграничен — от поставок электроэнергии и инфраструктуры до специализированной технической поддержки. Эти потребности вряд ли сократятся в ближайшее время. Для сектора ИИ время критично. Если вы можете модернизировать существующий объект и запустить его за 6 месяцев вместо 2 лет строительства с нуля — это очевидный выбор. При этом спрос дата-центров на электроэнергию приводит к росту тарифов быстрее инфляции. Энергетические компании и строительные фирмы, специализирующиеся на энергоснабжении дата-центров, особенно успешны.

Проблема прибыльности: вызовы и риски для проектов ИИ

Однако быстрый рост строительства дата-центров не гарантирует прибыли. Для поддержания актуальности технологий в дата-центрах нужны постоянные инвестиции, иначе они быстро теряют клиентов. Пока крупные проекты ИИ остаются убыточными. Например, OpenAI может терять деньги при каждом доступе пользователя к ChatGPT, а такие компании, как OpenAI и Anthropic, ещё не достигли прибыльности.

Генеральный директор OpenAI Сэм Альтман заявил, что компания рассчитывает выйти на самоокупаемость в 2029–2030 годах. Однако при текущем уровне сжигания средств и необходимости дальнейших инвестиций в дата-центры и вычислительные ресурсы эта цель крайне сложна. Есть сомнения, смогут ли эти стартапы ИИ выдержать столь высокие расходы, особенно при обязательствах по масштабным инвестициям в дата-центры. Компании, управляющие дата-центрами, могут служить «ранними сигналами» для изменений спроса в отрасли. Если спрос на продукты ИИ внезапно ослабнет, это может затронуть весь сектор. Пока все компании сообщают о высоком спросе на продукты ИИ, но любая просадка быстро выявит уязвимости.

Исторические параллели: сравнение пузыря доткомов и бума ИИ

Чтобы понять возможные риски сегодняшнего бума ИИ, стоит вспомнить пузырь доткомов 2000 года. Тогда интернет-компании обещали новую эру, но в итоге привели к огромным потерям. Сбережения были уничтожены, офисные парки опустели, а около $5 трлн стоимости исчезли по всему миру. Технологические акции пострадали больше всего, включая многие интернет-компании. Даже сильнейшим компаниям потребовались годы на восстановление. Amazon, известный пример выжившей компании, восстанавливал стоимость акций до докризисного уровня 8 лет, а Cisco как инфраструктурному поставщику потребовалось 25 лет.

Между этими двумя бумами есть явные параллели, включая феномен циркулярных инвестиций. Вопрос в том, выйдет ли бум ИИ за пределы привычных циклов технологической отрасли и окажет ли более глубокое влияние на экономику в целом.

Экономическое влияние и опасения «слишком больших, чтобы обанкротиться»

Пузырь доткомов сильно ударил по экономике, но если бум ИИ рухнет, последствия могут быть ещё масштабнее. Инвестиции в ИИ сейчас — одна из основных движущих сил роста ВВП, поддерживающая экономику США на фоне тарифов и инфляции. Однако это также означает, что обычные американцы подвержены риску, поскольку многие пенсионные и инвестиционные счета содержат акции технологических гигантов, лидирующих в ИИ.

Означает ли это, что бум ИИ уже «слишком велик, чтобы обанкротиться»? Сейчас опасаются, что эти компании стали настолько крупными и взаимосвязанными, что их крах приведёт не только к экономическим потрясениям, но и к системным рискам. Некоторые опасаются повторения сценария глобального финансового кризиса 2008 года, когда крупным институтам потребовалась масштабная поддержка для предотвращения полного коллапса. Если бум ИИ действительно рухнет, вызовы для экономики США могут быть ещё серьёзнее.

Долгосрочные перспективы: будущее ИИ остаётся светлым

Несмотря на риски бума ИИ, многие сохраняют оптимизм относительно будущего по мере развития технологий. Во времена доткомов компании активно инвестировали в оптоволоконные кабели, что казалось избыточным, но впоследствии стало основой широкополосного интернета. Неиспользованное волокно, проложенное в 1990-х, позже оказалось необходимым для роста интернета. Аналогично, нынешнее строительство дата-центров, даже если оно приведёт к временному избытку мощностей, в будущем может быть полностью востребовано.

Разумеется, развитие ИИ может занять больше времени, чем ожидается. Некоторые сильные компании смогут пережить этот процесс, хотя их оценки могут существенно измениться. Однако сама технология ИИ вряд ли внезапно исчезнет как пузырь. Хотя отдельные компании могут не выдержать рыночного давления, сектор ИИ — не иллюзия. Уже созданы реальные продукты и продемонстрирован огромный потенциал. ИИ — самая крупная ставка в истории Уолл-стрит, а Уолл-стрит известна склонностью к риску — это «крайняя ставка».

Заявление:

- Данная статья перепечатана с [TechFlow], авторские права принадлежат оригинальному автору [TechFlow]. По вопросам перепечатки обращайтесь в команду Gate Learn, которая оперативно рассмотрит обращение в соответствии с установленными процедурами.

- Отказ от ответственности: мнения и взгляды, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Другие языковые версии данной статьи переведены командой Gate Learn. Не копируйте, не распространяйте и не используйте перевод статьи без ссылки на Gate.