В последние месяцы рынки прогнозов заметно оживились — арбитражные стратегии «умных денег» стали стандартом для успешной торговли. Всё больше участников стремятся повторять эти методы, что породило новую волну интереса, напоминающую золотую лихорадку.

Однако за этим ажиотажем скрывается вопрос: насколько действенны эти сложные стратегии на практике? Как они реализуются в реальных сделках? Команда PANews провела анализ 27 000 транзакций десяти самых прибыльных китов Polymarket за декабрь, чтобы выяснить истинные причины их успеха.

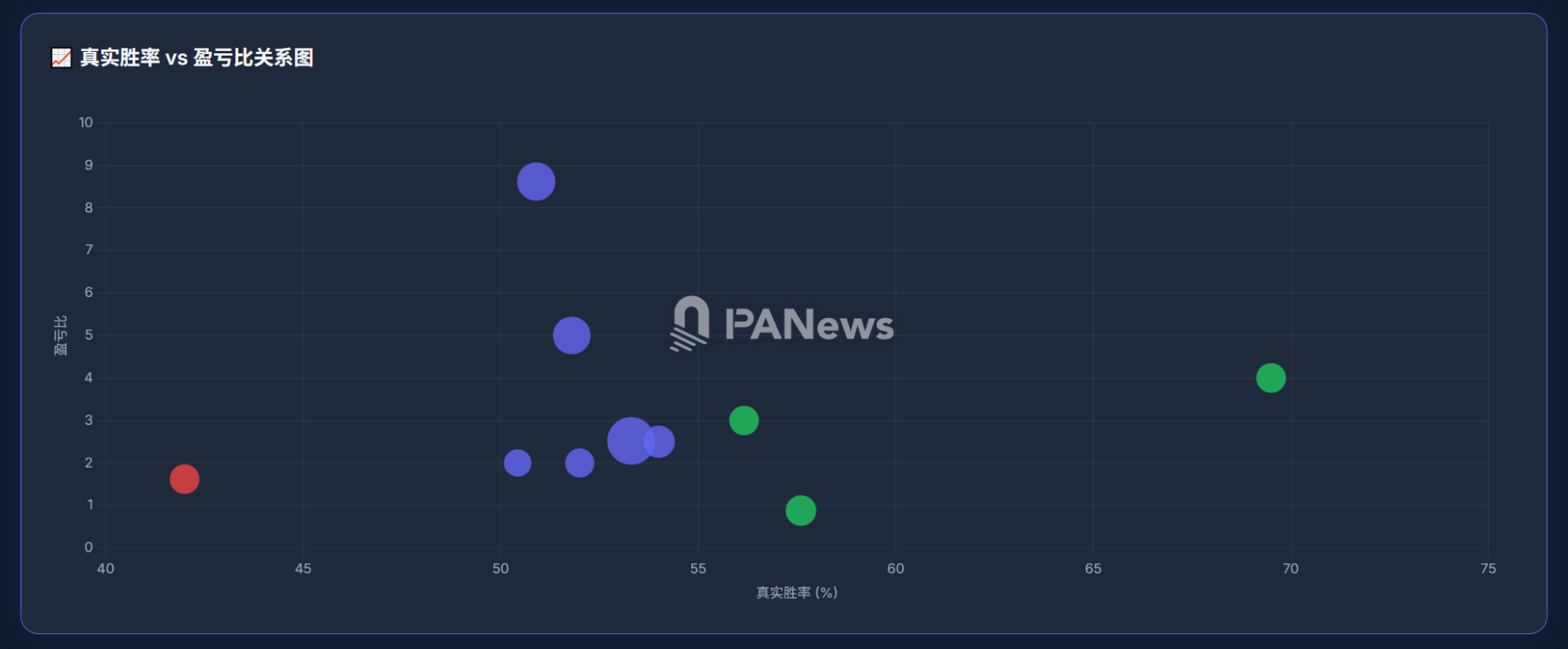

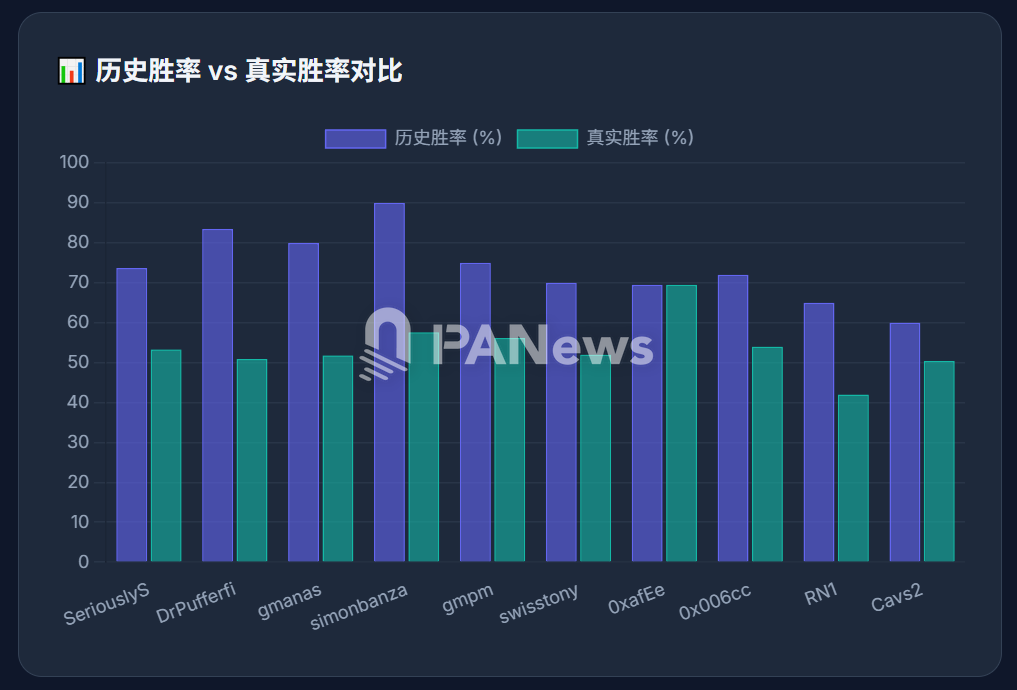

Исследование PANews показало: хотя многие трейдеры, которых называют «умными деньгами», действительно применяют арбитраж с хеджированием, их реальные стратегии гораздо сложнее, чем кажется по публикациям в соцсетях. Вместо простого сочетания позиций «да» и «нет» они используют правила спортивных ставок — такие как «больше/меньше» и «победа/проигрыш» — чтобы формировать сложные хеджированные портфели. Важно отметить: высокие исторические показатели выигрыша часто завышены из-за большого числа «зомби-ордеров», которые остаются открытыми и искажают реальную статистику — фактический уровень выигрыша заметно ниже.

PANews разбирает реальные торговые методы этих китов «умных денег» на конкретных примерах.

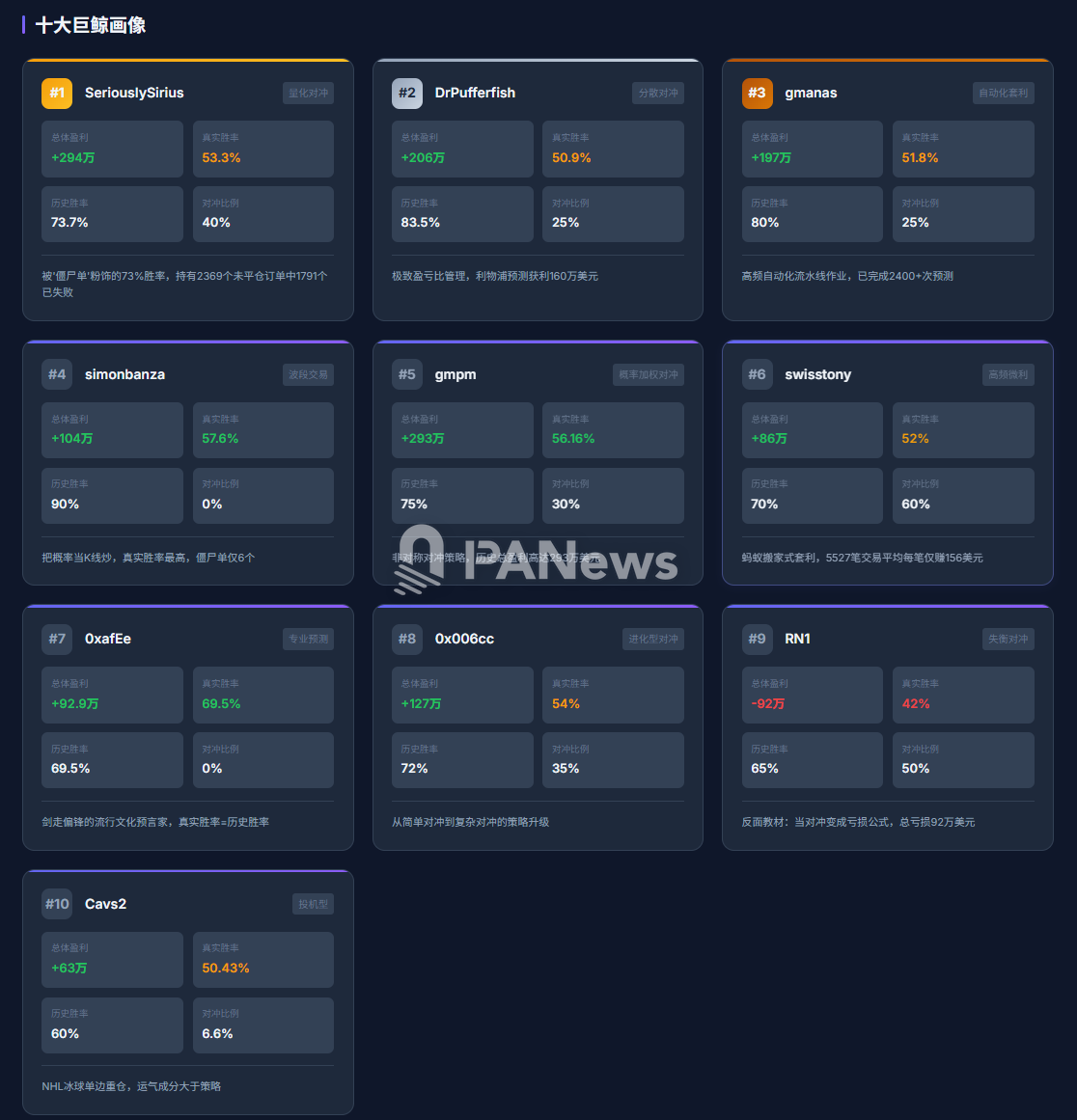

1. SeriouslySirius: 73% побед, скрытых «зомби-ордеры» и сложная сеть количеционного хеджирования

SeriouslySirius занял первое место в декабре, заработав около 3,29 млн долларов за месяц и 2,94 млн долларов в целом. Если учитывать только закрытые сделки, его уровень выигрыша — 73,7%. Однако на его адресе 2 369 открытых сделок и 4 690 закрытых. Среди открытых позиций 1 791 — уже полностью убыточные, но не закрыты. Это экономит время и комиссии, а так как он обычно закрывает только прибыльные сделки, исторические данные по закрытым сделкам показывают завышенный уровень выигрыша. С учётом незакрытых «зомби-ордеров» реальный уровень выигрыша снижается до 53,3% — почти как случайный исход.

Около 40% его сделок — хеджированные ставки на несколько исходов одного события. Но это не просто хеджирование «ДА» + «НЕТ». Например, в матче NBA между 76ers и Mavericks он поставил на Under, Over, 76ers, Mavericks и ещё семь исходов — всего 11, заработав $1 611. Он применил арбитраж, когда суммарная вероятность была меньше 100%. Например, купил победу 76ers с вероятностью 56,8% и Mavericks с вероятностью 39,37%, потратив всего 0,962 — это гарантировало прибыль. В этом матче он заработал $17 000.

Однако такой подход не всегда успешен. В игре Celtics против Kings он сделал девять ставок и потерял $2 900.

Встречаются и случаи сильного дисбаланса капитала — иногда одна сторона получает более чем в десять раз больше средств, чем другая. Это связано с ограниченной ликвидностью рынка. Таким образом, хотя арбитраж выглядит привлекательно, ликвидность может стать главным препятствием, и идеального хеджирования добиться сложно.

Поскольку сделки исполняются автоматически, такие стратегии могут привести к крупным убыткам при изменении рыночных условий.

В итоге прибыльность SeriouslySirius обеспечивается дисциплинированным управлением позициями — соотношение прибыль/убыток около 2,52. Это позволяет оставаться в плюсе даже при скромном реальном уровне выигрыша.

Стратегия не всегда была успешной: до декабря этот адрес часто был ниже точки безубыточности, а максимальная просадка достигала $1,8 млн. Будет ли подход работать дальше — неизвестно.

2. DrPufferfish: превращение малых вероятностей в крупные выигрыши — искусство управления экстремальным соотношением прибыль/убыток

DrPufferfish занял второе место по прибыли в декабре, заработав около $2,06 млн при историческом уровне выигрыша 83,5%. Однако с учётом «зомби-ордеров» реальный уровень выигрыша — только 50,9%. Его стратегия отличается от SeriouslySirius: примерно 25% сделок — хеджированные, но это не противоположные ставки, а диверсификация. Например, на чемпионате MLB он купил 27 команд с низкой вероятностью победы, суммарная вероятность которых превышала 54%. Это превращает серию ставок на маловероятные исходы в высоковероятный результат.

Главное преимущество — контроль соотношения прибыль/убыток. Например, его любимая команда английской Премьер-лиги — Liverpool: он делал прогнозы на её результаты 123 раза, заработав около $1,6 млн. Средняя прибыль по выигрышным сделкам — $37 200, средний убыток — $11 000. Он часто продаёт убыточные сделки заранее, чтобы ограничить потери.

Такой подход даёт соотношение прибыль/убыток 8,62 и высокое математическое ожидание. Его стратегия основана на профессиональном анализе и строгом управлении рисками, а не на простом арбитраже. Примечательно, что большинство его хеджированных сделок фактически убыточны — общий убыток по ним $2,09 млн, то есть хеджирование — это скорее страхование.

3. gmanas: высокочастотная автоматизированная торговля

gmanas, третий по доходу, работает в стиле DrPufferfish, заработав $1,97 млн в декабре. Реальный уровень выигрыша — 51,8%, близок к показателю DrPufferfish, но он торгует гораздо чаще — более 2 400 завершённых прогнозов, явно используя автоматизированные стратегии. Его подход аналогичен предыдущему и не требует дополнительных пояснений.

4. Hunter simonbanza: торговля вероятностями как «свечами»

simonbanza, четвёртый по доходу, — профессиональный трейдер на рынке прогнозов. В отличие от других, он не хеджирует, но при этом заработал около $1,04 млн при всего $130 000 «зомби-убытков». Хотя его капитал и объёмы ниже, реальный уровень выигрыша — самый высокий: 57,6%. Средняя прибыль на выигрышную сделку — $32 000, средний убыток — $36 500. Соотношение прибыль/убыток умеренное, но высокий уровень выигрыша обеспечивает хорошие результаты.

У него всего шесть «зомби-ордеров» — он обычно закрывает сделки рано, фиксируя прибыль на колебаниях вероятностей, а не дожидаясь финальных исходов.

Это уникальный подход, рассматривающий изменения вероятностей как ценовые колебания. Его точные методы остаются секретом.

5. Whale gmpm: асимметричное хеджирование — крупные позиции для уверенности

gmpm, пятый по доходу, имеет более высокую историческую прибыль — $2,93 млн, реальный уровень выигрыша — 56,16%. Его подход похож на стратегию трейдера с четвёртого места, но с уникальной особенностью.

Он часто ставит на обе стороны события, но вместо арбитража вкладывает больше капитала в более вероятный исход, а меньше — в маловероятный. При реализации вероятного сценария прибыль значительна, а потери по маловероятным исходам ограничены.

Это более продвинутая стратегия: сочетание оценки событий с хеджированием для снижения убытков, а не только математический арбитраж, где «да» + «нет» меньше 1.

6. Workhorse swisstony: высокочастотный арбитраж «муравейник»

swisstony, шестой по доходу, — ультравысокочастотный арбитражёр с 5 527 сделками, больше всех. Он заработал более $860 000, но средняя прибыль на сделку — лишь $156. Его стратегия «муравейника» — покупка всех возможных исходов события. Например, в матче Jazz против Clippers — 23 разных исхода. Ставки небольшие, поэтому распределение капитала относительно сбалансировано, что даёт определённый уровень хеджирования.

Подход требует точного исполнения: сумма «да» + «нет» должна быть меньше 1, но он часто превышает этот порог, что гарантирует убыток. Тем не менее, при разумном соотношении прибыль/убыток и уровне выигрыша общий результат остаётся положительным.

7. Outlier 0xafEe: «поп-культурный пророк» — путь вне мейнстрима

0xafEe, седьмой по доходу, — трейдер с низкой частотой сделок и высоким уровнем выигрыша: в среднем 0,4 сделки в день, реальный уровень выигрыша — 69,5%.

Он заработал около $929 000, почти без «зомби-ордеров» — всего $8 800 нереализованных убытков. Он не хеджирует, сосредотачиваясь на прогнозах по Google-трендам и поп-культуре: «Станет ли Папа Лев XIV самым популярным человеком в Google в этом году?» или «Запустят ли Gemini 3.0 до 31 октября?» Его уникальный анализ обеспечивает необычно высокий уровень выигрыша. Среди топовых китов он единственный, кто не фокусируется на спорте.

8. Manual Hedger 0x006cc: от простых к сложным стратегиям хеджирования

0x006cc, восьмой по доходу, похож на сложных хеджеров выше, с чистой прибылью $1,27 млн и реальным уровнем выигрыша — 54%. В отличие от автоматизированных трейдеров, он торгует редко — 0,7 сделки в день. На ранних этапах использовал простое ручное хеджирование.

К декабрю перешёл к сложным стратегиям. Его история показывает: по мере роста числа трейдеров, освоивших хеджирование, стратегии быстро эволюционируют.

9. Предостерегающий пример RN1: когда хеджирование становится формулой убытков

RN1, девятый по доходу, — единственный адрес из декабрьской десятки лидеров, ушедший в минус. Он заработал $1,76 млн, но имеет $2,68 млн нереализованных убытков — чистый убыток $920 000. Его опыт — важный урок.

Реальный уровень выигрыша — 42%, самый низкий, а соотношение прибыль/убыток — 1,62, что даёт отрицательное математическое ожидание.

Анализ показывает: он тоже стремится к арбитражу, но часто вкладывает больше в маловероятные исходы и меньше — в вероятные, что приводит к дисбалансу. При реализации вероятного события он несёт реальные убытки.

10. Gambler Cavs2: крупные односторонние ставки на хоккей — удача важнее стратегии

Cavs2, десятый по доходу, — ещё один трейдер, предпочитающий крупные односторонние ставки, в основном на хоккей NHL. В целом он заработал $630 000, с реальным уровнем выигрыша 50,43% и низкой долей хеджирования — 6,6%. Результаты невыдающиеся, большую роль сыграла удача: несколько крупных побед обеспечили итоговую прибыль. Его подход не несёт стратегической ценности для других.

Пять суровых истин после анализа «умных денег»

После изучения сделок «умных денег» PANews раскрывает реальность «историй богатства» на рынке прогнозов.

1. Арбитражные стратегии хеджирования не так просты, как кажется по вероятностным условиям. В конкурентных рынках с ограниченной ликвидностью они легко превращаются в формулы убытков. Слепое копирование опасно.

2. Копирование сделок плохо работает на рынках прогнозов. Рейтинги и показатели выигрыша основаны на данных по закрытой прибыли, которые часто искажены. Большинство «умных денег» не так умны, как кажутся — уровень выигрыша выше 70% встречается редко, чаще он близок к случайному. Глубина рынка ограничена, арбитражные возможности доступны только для небольшого капитала, а копирующие трейдеры быстро вытесняются.

3. Управление соотношением прибыль/убыток и позицией важнее, чем погоня за уровнем выигрыша. Лучшие трейдеры отлично управляют рисками — некоторые, как gmpm и DrPufferfish, закрывают позиции при изменении вероятности, чтобы минимизировать убытки и улучшить показатели.

4. Настоящий секрет вне формул. Многие «арбитражные формулы» из соцсетей выглядят логично, но на практике реальное преимущество «умных денег» — это суждения и уникальные аналитические модели. Эти невидимые алгоритмы принятия решений — их истинное преимущество. Для тех, у кого их нет, рынок прогнозов — это холодный «тёмный лес».

5. Потенциал прибыли на рынке прогнозов ограничен. Даже самый доходный адрес в декабре заработал всего около $3 млн. В сравнении с криптодеривативами потолок очевиден. Для тех, кто мечтает о быстром богатстве, этот рынок слишком мал. Его нишевый характер делает его малопривлекательным для институциональных игроков — возможно, именно поэтому рынки прогнозов остаются небольшими.

В Polymarket, где рынок прогнозов кажется золотым, большинство «легендарных китов» — это удачливые выжившие или трудолюбивые участники. Настоящие секреты богатства скрыты не в раздутых лидербордах по уровню выигрыша, а в алгоритмах немногих топовых игроков, готовых рисковать капиталом, отсеяв рыночный шум.

Заявление:

- Статья перепечатана с [PANews], авторские права принадлежат оригинальному автору [Frank, PANews]. Если возникнут вопросы по перепечатке, обратитесь в команду Gate Learn, и мы оперативно ответим согласно процедурам.

- Отказ от ответственности: мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполнены командой Gate Learn. Не копируйте, не распространяйте и не используйте переведённую статью без ссылки на Gate.