Сегодня я увидел новостной материал: Polygon сократил примерно 30% сотрудников.

Polygon официально не выступал с заявлением, однако генеральный директор Марк Буарон подтвердил увольнения в интервью и уточнил, что общий штат останется прежним благодаря присоединению новых команд.

Бывшие сотрудники также сообщили о сокращениях в социальных сетях, что подтверждает информацию.

Тем временем Polygon объявил о приобретении двух компаний за $250 млн. Сокращения на фоне столь крупных покупок выглядят необычно.

Если бы речь шла только об оптимизации, компания не стала бы тратить $250 млн на поглощения. Если бы это было расширение, увольнение 30% сотрудников выглядело бы нелогично. Вместе эти шаги говорят о стратегической трансформации.

Сокращения коснулись сотрудников текущих направлений бизнеса, чтобы освободить место для новых команд из приобретённых компаний.

$250 млн на лицензии и платёжные каналы

Polygon приобрёл две компании: Coinme и Sequence.

Coinme, основанная в 2014 году, предоставляет фиатно-криптовалютные обменные каналы и управляет сетью крипто-банкоматов в более чем 50 000 торговых точках по США. Её главный актив — регуляторный статус: лицензии на перевод средств в 48 штатах. Получить такие лицензии в США крайне сложно; даже такие гиганты, как PayPal и Stripe, добивались их годами.

Sequence разрабатывает инфраструктуру кошельков и кроссчейн-решения. По сути, сервис позволяет пользователям переводить активы между блокчейнами одним кликом, без необходимости самостоятельного управления мостами или обменами gas. Среди клиентов — Polygon, Immutable, Arbitrum, а также партнёрство по дистрибуции с Google Cloud.

Общая сумма сделок составила $250 млн. Polygon называет этот комплекс решений “Open Money Stack” и позиционирует его как промежуточное ПО для стейблкоин-платежей для банков, платёжных компаний и сервисов денежных переводов.

Логика выглядит следующим образом:

Coinme предоставляет легальные фиатные on- и off-ramp-каналы, Sequence — удобные кошельки и кроссчейн-функционал, Polygon — слой расчётов. Вместе они создают полноценную инфраструктуру для стейблкоин-платежей.

Ключевой вопрос: почему Polygon выбирает этот вектор?

Путь Polygon как L2 становится всё сложнее

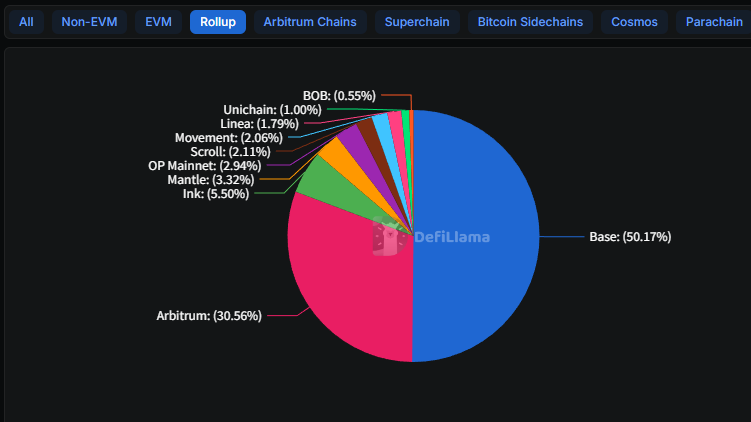

К 2025 году рынок определился: лидирует Base.

L2 от Coinbase увеличил TVL с $3,1 млрд до $5,6 млрд за год и занял половину всего рынка L2. Arbitrum удержал 30%, но почти не рос. Большинство других L2 потеряли пользователей после окончания airdrop-кампаний.

Преимущество Base — это огромная база пользователей Coinbase, более 100 млн зарегистрированных аккаунтов, поэтому любая новая функция быстро находит аудиторию.

Например, Morpho, кредитный протокол: его депозиты на Base выросли с $354 млн до $2 млрд за год, главным образом из-за интеграции в приложение Coinbase. Пользователи получают доступ напрямую, не разбираясь в L2 или самом Morpho.

У Polygon нет такого входа. В 2024 году компания также сократила 20% штата, что соответствовало общерыночным тенденциям в условиях медвежьего тренда.

Сейчас компания финансово стабильна и меняет стратегию заранее.

Ранее Polygon делал ставку на внедрение в корпоративный сектор — партнёрства с Disney, NFT-программа Starbucks, выпуск NFT в Instagram от Meta, аватары Reddit.

Через четыре года большинство этих проектов были закрыты. Например, программа Odyssey от Starbucks завершилась в прошлом году.

Конкурировать с Base на рынке L2 для Polygon маловероятно. Технические отставания можно ликвидировать, но каналы привлечения пользователей повторить гораздо сложнее. Логично искать новые возможности вместо борьбы за проигрышную нишу.

Стейблкоин-платежи: перспективный, но перенасыщенный рынок

Рынок стейблкоин-платежей действительно быстро растёт.

К 2025 году совокупная капитализация стейблкоинов превысила $300 млрд, что на 45% больше, чем годом ранее. Сценарии использования расширились от арбитража на биржах до трансграничных платежей, корпоративных финансов, выплаты зарплат и других сфер.

Однако конкуренция крайне высока.

В прошлом году Stripe потратил $1,1 млрд на покупку инфраструктурной стейблкоин-компании Bridge и недавно получил право выпускать стейблкоин USDH на Hyperliquid. PYUSD от PayPal уже занимает 7% объёма стейблкоин-транзакций на Solana.

Circle разрабатывает собственную Payments Network. Крупные банки — JPMorgan, Wells Fargo, Bank of America — объединяются для запуска собственных стейблкоинов.

Сооснователь Polygon Сандип Найлвал заявил Fortune, что эти приобретения выводят Polygon в прямую конкуренцию со Stripe.

Это довольно смелое заявление.

Сделка Stripe стоила $1,1 млрд, Polygon — $250 млн. У Stripe миллионы торговых клиентов, Polygon обслуживает в основном разработчиков. Главное — Stripe более десяти лет строит лицензионную и банковскую инфраструктуру.

В прямом сравнении компании не сопоставимы по масштабу.

Polygon, вероятно, делает ставку на другую стратегию. Stripe интегрирует стейблкоины в свою закрытую экосистему, позволяя мерчантам работать как прежде, но с быстрыми и дешевыми расчётами на стейблкоинах.

Polygon предлагает открытую инфраструктуру, чтобы любой банк или платёжный провайдер мог создавать собственные сервисы на её базе.

Один подход — вертикальная интеграция, другой — горизонтальная платформа. Эти модели могут не конкурировать напрямую, но борются за одну и ту же клиентскую базу.

Новая стратегия, неопределённые перспективы

За последние два года увольнения стали стандартом для криптоиндустрии.

OpenSea сократила 50% штата, Yuga Labs и Chainalysis также провели сокращения. ConsenSys уволила 20% в прошлом году и продолжает сокращать в этом году. В большинстве случаев причиной стало истощение резервов — выживание стало приоритетом.

Polygon отличается. Компания по-прежнему располагает средствами, может потратить $250 млн на сделки, но сокращает 30% персонала.

Это стратегическая трансформация, сопряжённая с рисками.

Coinme, приобретённая Polygon, работает в основном в сфере крипто-банкоматов, управляет более чем 50 000 устройств по США, где можно купить криптовалюту за наличные или вывести её в фиат.

Проблема в том, что этот бизнес столкнулся с трудностями в прошлом году.

Регуляторы Калифорнии оштрафовали Coinme на $300 000 за превышение лимита снятия $1 000 в день через банкоматы. В штате Вашингтон компанию заблокировали, и запрет сняли только в декабре.

Генеральный директор Polygon ранее утверждал, что соответствие Coinme “выше требований”. Но регуляторные меры зафиксированы официально — позитивные заявления этого не меняют.

Эти события меняют и роль токена $POL.

Ранее чем больше использовалась сеть, тем выше становилась стоимость POL. После сделки Coinme приносит реальную выручку за счёт транзакционных комиссий — это реальные деньги, а не только спекуляция токеном. Компания заявляет, что ожидает более $100 млн годовой выручки.

Если это реализуется, Polygon может перейти от статуса “протокола” к “компании” с выручкой, прибылью и реальной оценкой — что редко встречается в криптоиндустрии.

Однако традиционные финансы быстро заходят на рынок, и окно возможностей для крипто-нативных компаний сужается.

В отрасли говорят: строить во время медвежьего рынка, собирать плоды на бычьем.

Сложность Polygon сейчас в том, что пока компания продолжает строить, победителями следующего бычьего рынка могут стать уже не крипто-нативные игроки.

Отказ от ответственности:

- Данная статья воспроизведена с ресурса [TechFlow], авторские права принадлежат оригинальному автору [David]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и мы оперативно рассмотрим обращение в соответствии с действующими процедурами.

- Отказ от ответственности: мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполнены командой Gate Learn. Если не указано иное, не копируйте, не распространяйте и не используйте переведённую статью без разрешения Gate.