TL;DR

- Декабрьский отчет по рынку труда США (nonfarm payrolls) показал замедление роста занятости и пересмотр данных в сторону понижения, что немного снизило ожидания по снижению процентных ставок.

- На этой неделе ожидаются данные ADP по занятости, индексы CPI и PPI, а также статистика по розничным продажам и продажам жилья.

- BTC и ETH за неделю в основном не изменились, снизившись на 0,69% и 0,8% соответственно. Отток средств из ETF остался отрицательным (–681,0 млн долларов по BTC, –68,6 млн долларов по ETH), при этом рыночные настроения сохраняются осторожными: индекс страха и жадности на уровне 27.

- В ончейн-сегменте мем-токенов наблюдался всплеск активности после запуска Smart Cashtags в X под руководством главы продукта Никиты Бира. BONK вырос на 175% после упоминания на скриншоте.

- Топ-30 активов в целом не изменились (–0,85% в среднем). Monero (XMR) вырос на 38,3% на фоне кризиса среди разработчиков Zcash, а Solana прибавила 4,4% на слухах о приоритетной интеграции для торговли на X.

- Andreessen Horowitz привлек 15 млрд долларов, подтвердив стратегическую уверенность в архитектуре AI и криптовалют.

- В стейкинге Ethereum фиксируется возвращение институциональных инвесторов на фоне обнуления очереди на выход валидаторов.

- BNY запустил токенизированные банковские депозиты для институциональных клиентов.

Макрообзор

Декабрьский отчет по рынку труда США (nonfarm payrolls) показал замедление роста занятости и пересмотр данных в сторону понижения, что немного снизило ожидания по снижению процентных ставок.

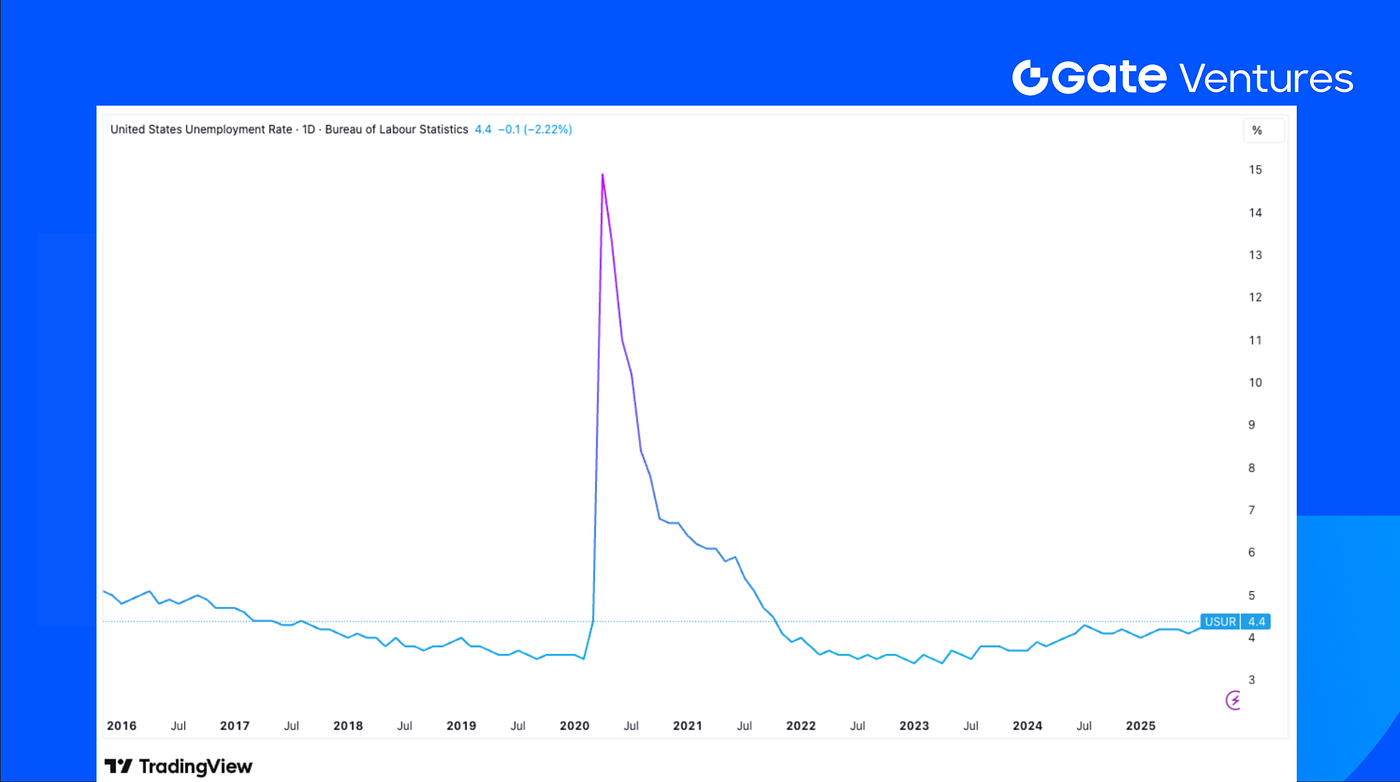

В декабре в США создано 50 000 рабочих мест вне сельского хозяйства — ниже консенсус-прогноза Bloomberg (70 000). Совокупный пересмотр за октябрь и ноябрь составил минус 76 000. Безработица неожиданно снизилась на 0,1 п.п. по сравнению с ноябрем и составила 4,4%, а доля экономически активного населения упала на 0,1 п.п., до 62,4%. Почасовая оплата выросла на 0,3% за месяц, совпав с ожиданиями, а в годовом выражении увеличилась на 0,1 п.п., до 3,8%, превысив прогноз. Средняя недельная продолжительность работы сократилась на 0,1 часа, до 34,2, что ниже ожиданий. Несмотря на снижение безработицы, пересмотр данных за прошлые месяцы опустил средний трехмесячный прирост рабочих мест в частном секторе до 29 000.

В декабре занятость в секторе услуг немного ускорилась, главным образом за счет здравоохранения и индустрии отдыха/гостеприимства, тогда как производство сократилось, а занятость в госсекторе немного выросла. В секторе услуг добавлено 58 000 рабочих мест, в основном за счет здравоохранения и сферы отдыха/гостеприимства, а розничная торговля сдерживала рост. Пересмотр данных по рознице за октябрь и ноябрь составил более половины общего пересмотра по nonfarm. В остальных сферах услуг чистого прироста рабочих мест практически не было. В производстве ранее сильная занятость в строительстве ослабла, вероятно, из-за погодных условий, а в промышленности и добыче наблюдалось незначительное сокращение. В госсекторе занятость выросла на 7 000, до 13 000 в декабре.

На этой неделе публикуются отчет ADP по занятости, индексы CPI и PPI, статистика по розничным продажам и продажам жилья, а также индексы деловой активности ФРС Нью-Йорка и Филадельфии. Из-за приостановки работы правительства ранее сбор данных был затруднен, и снижение инфляции до 2,7% в ноябре (с 3,0% в сентябре), а также базовой инфляции до 2,6% (минимум с марта 2021 года) рынки восприняли с осторожностью. Новые данные по CPI за декабрь дадут больше информации по инфляции и политике. Также на неделе выйдут обновления по розничным продажам, промышленному производству и ценам производителей в США. (1, 2)

Уровень безработицы в США, Tradingview

DXY

Доллар США укреплялся четыре дня подряд, но рост прервал понедельничный запрос в отношении главы ФРС Джерома Пауэлла, что поставило под вопрос независимость регулятора. (3)

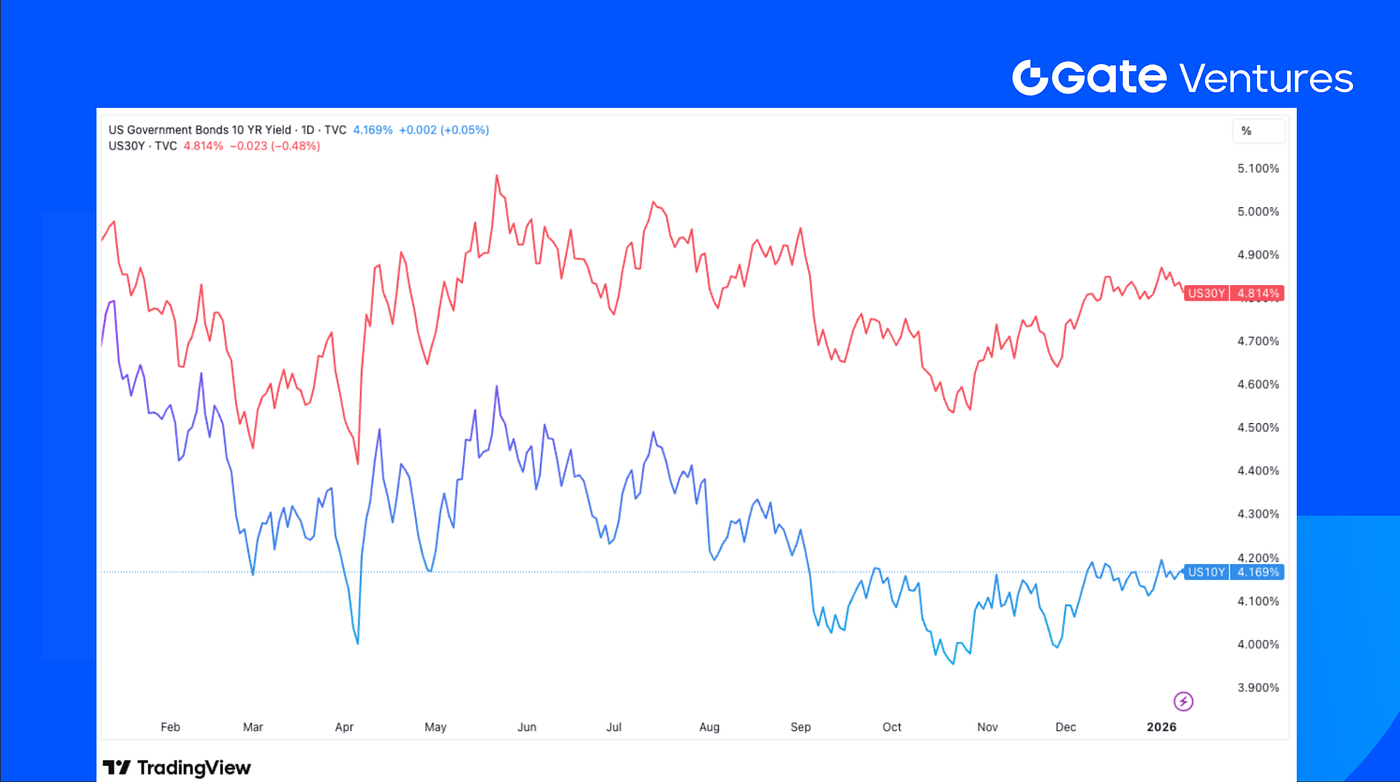

Доходность 10- и 30-летних облигаций США

Доходности казначейских облигаций США продолжают расти, доходность 10-летних бумаг приближается к максимуму с сентября прошлого года. (4)

Золото

На прошлой неделе золото подорожало и завершило неделю в плюсе, поскольку инвесторы взвешивали слабые данные по рынку труда США и сохраняющуюся политическую и геополитическую неопределенность. (5)

Обзор крипторынка

1. Основные активы

Цена BTC

Цена ETH

Соотношение ETH/BTC

BTC за неделю остался почти без изменений, снизившись на 0,69%. ETH показал схожую динамику, упав на 0,8%, что отражает ограниченную волатильность основных активов.

Отток из ETF был отрицательным: чистый отток из ETF на BTC составил 681,01 млн долларов, из ETF на ETH — 68,57 млн долларов. Соотношение ETH/BTC снизилось на 0,09%, до 0,0342. (6)

Рыночные настроения остались осторожными — индекс страха и жадности закрепился в зоне страха на уровне 27. (7)

2. Совокупная капитализация рынка

Общая капитализация крипторынка

Капитализация крипторынка без BTC и ETH

Капитализация крипторынка без топ-10

Общая капитализация крипторынка за неделю почти не изменилась, снизившись на 0,6%. Без учета BTC и ETH рынок просел на 0,28%. Альткоины отставали: капитализация без топ-10 снизилась на 1,47%, что указывает на слабую динамику токенов с меньшей капитализацией.

Среди долгосрочных драйверов — запуск Smart Cashtags в X, где глава продукта Никита Бир представил функцию, позволяющую отображать котировки и информацию по тикерам с переходом на страницу торговли по клику.

Запуск функции быстро активизировал мем-сегмент: BONK выделился, подорожав на 175% после упоминания на скриншоте.

3. Динамика топ-30 криптоактивов

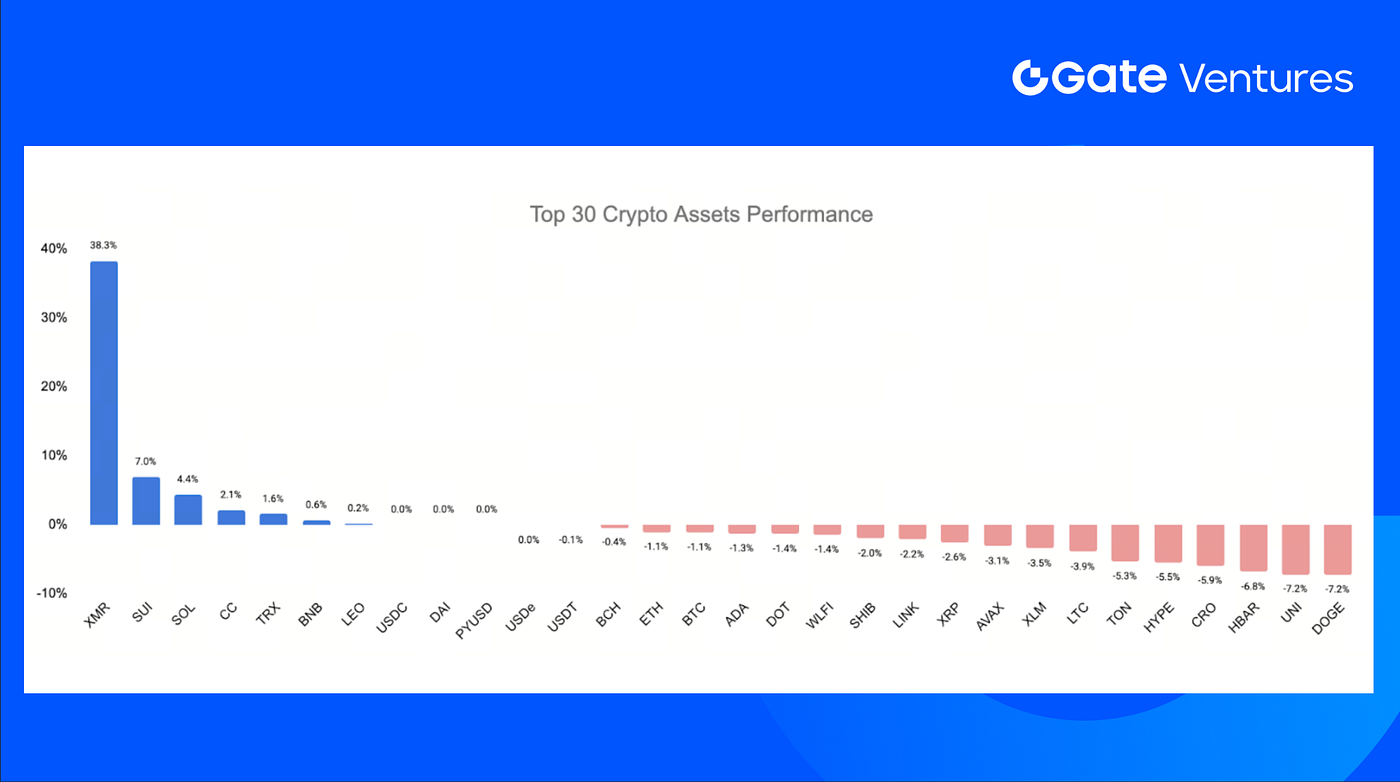

Источник: Coinmarketcap и Gate Ventures, по состоянию на 12 января 2026 года

Топ-30 криптоактивов в целом не изменились, средняя цена снизилась на 0,85%. XMR стал лидером роста, за ним следуют SUI и SOL.

XMR вырос на 38,3%. Причиной стал уход всей команды Electric Coin Company (разработчика Zcash) после конфликта с некоммерческим советом. CEO ECC заявил, что уход был вынужденным, а разработчики планируют создать новую компанию. Это привело к перетоку капитала в XMR, второй по значимости приватный токен. (8)

SOL вырос на 4,4% благодаря росту интереса после запуска Smart Cashtags от главы продукта X Никиты Бира, который также является советником Solana. На рынке растут ожидания, что Solana может стать приоритетным партнером для будущих торговых интеграций на X. (9)

Ключевые новости крипторынка

1. a16z привлек $15 млрд, подтвердив уверенность в AI и криптоархитектурах

Andreessen Horowitz привлек более 15 млрд долларов в различные фонды, выделив крипто и AI как ключевые архитектуры для технологического и экономического лидерства США в ближайшие десятилетия. Несмотря на то что отдельный криптофонд не получил нового капитала, a16z отметила, что криптоинвестиции продолжатся через Growth fund, охватывающий разные сектора. Такое распределение отражает устойчивую уверенность в стратегической значимости криптовалют на фоне растущей глобальной конкуренции и подчеркивает необходимость более тесного взаимодействия государства и бизнеса для сохранения лидерства США в инновациях. (10)

2. В Ethereum стейкинге фиксируется возвращение институционалов на фоне обнуления очереди на выход валидаторов

Очередь на выход валидаторов Ethereum снизилась до нуля, что на 99,9% ниже сентябрьского пика, сигнализируя о снятии краткосрочного давления на продажу со стороны стейкинга. Одновременно очередь на вход выросла до 1,3 млн ETH на фоне увеличения аллокаций институциональных игроков, включая BitMine с позицией на 2,1 млрд долларов и первые выплаты по стейкингу от спотового ETF на Ethereum в США. Сейчас в стейкинге участвует 35,67 млн ETH почти у миллиона валидаторов, а институциональное участие меняет динамику стейкинга Ethereum в сторону долгосрочного капитала. (11)

3. BNY запускает токенизированные банковские депозиты для институциональных клиентов

BNY запустил токенизированные банковские депозиты для институциональных клиентов, выпуская права вкладчиков на блокчейне с разрешением доступа. На первом этапе токенизированные депозиты поддерживают обеспечение и маржинальные операции, обеспечивая более быстрое проведение расчетов, повышение эффективности ликвидности и прозрачности в круглосуточном рынке. Это отражает тенденцию традиционных финансовых институтов к модернизации инфраструктуры с помощью блокчейн-технологий, где токенизированная наличность становится базовым слоем для будущих систем торговли, расчетов и управления рисками. (12)

Ключевые венчурные сделки

1. Babylon привлек $15 млн в стратегическом токен-раунде от a16z Crypto для расширения кредитования BTC

Babylon привлек 15 млн долларов в стратегическом раунде от a16z Crypto через покупку токенов BABY для развития инфраструктуры стейкинга и кредитования на базе Bitcoin. Протокол позволяет использовать BTC как ончейн-обеспечение без оберток и кастодианов, включая предстоящую интеграцию с Aave V4. Значительная часть Bitcoin остается неактивной из-за ограниченной программируемости, и инвестиции отражают спрос на вовлечение BTC как продуктивного обеспечения при сохранении нативной безопасности и контроля пользователей. (13)

2. ZenChain привлек $8,5 млн в pre-TGE раунде для объединения экосистем Bitcoin и EVM

ZenChain закрыл pre-TGE раунд на 8,5 млн долларов под руководством Watermelon Capital, DWF Labs и Genesis Capital, с участием ангельских инвесторов перед запуском токена. Средства направлены на разработку безопасного слоя для взаимодействия Bitcoin-капитала с EVM-приложениями. На фоне растущего спроса на продуктивное использование BTC без ущерба для безопасности, сделка отражает интерес к инфраструктуре, объединяющей Bitcoin и программируемые экосистемы для долгосрочного кроссчейн-роста. (14)

3. Rain привлек $250 млн в раунде Series C при оценке $1,95 млрд для масштабирования платежей в стейблкоинах для бизнеса

Rain привлек 250 млн долларов в Series C под руководством ICONIQ с Sapphire Ventures, Dragonfly и другими инвесторами. Оценка компании достигла 1,95 млрд долларов, а общий объем финансирования превысил 338 млн долларов. Капитал направлен на расширение регулируемой платформы для платежей в стейблкоинах для корпоративных клиентов на глобальных рынках. По мере перехода предприятий от пилотных проектов к полноценному использованию токенизированных денег раунд отражает спрос на инфраструктуру, делающую стейблкоин-платежи массовыми при сохранении привычного опыта работы с картами и приложениями. (15)

Венчурная статистика

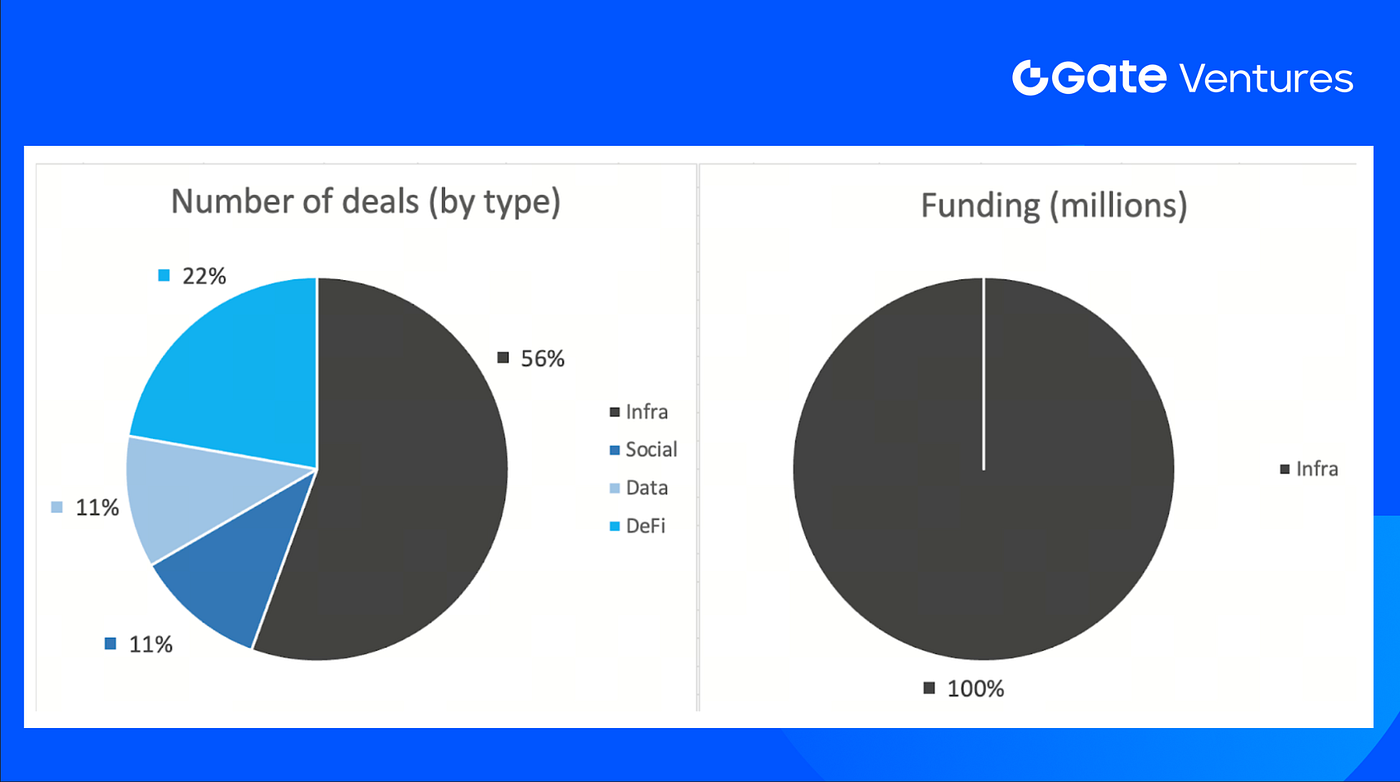

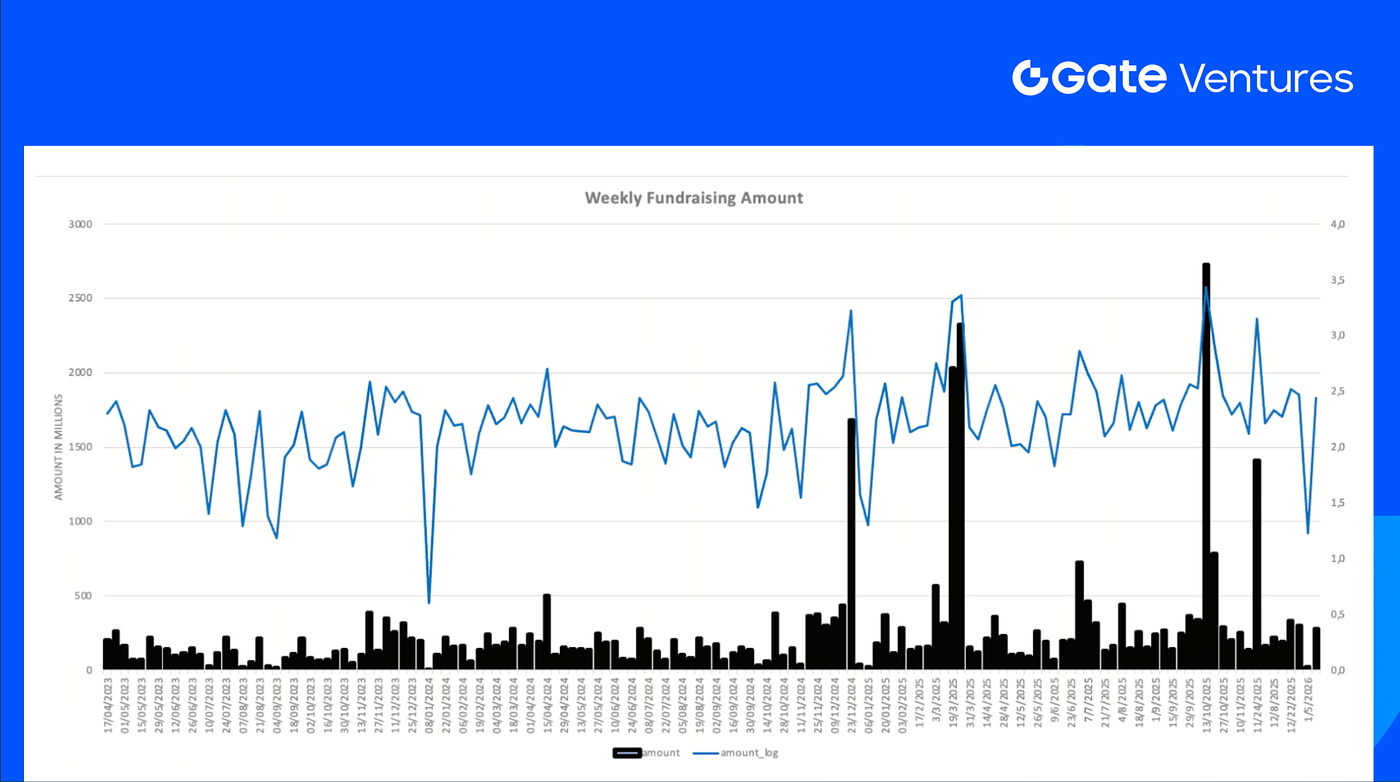

За прошлую неделю было закрыто 9 сделок. Инфраструктура лидировала по активности — 5 сделок (56% от общего числа). В социальной сфере — 1 сделка (11%), в Data — 1 сделка (11%), в DeFi — 2 сделки (22%).

Сводка венчурных сделок за неделю, источник: Cryptorank и Gate Ventures, по состоянию на 12 января 2026 года

Общий объем раскрытого финансирования за прошлую неделю составил 275 млн долларов, по 6 из 9 сделок сумма не раскрывалась. Наибольший объем пришелся на инфраструктурный сектор — 275 млн долларов. Крупнейшие сделки: Rain (250 млн долларов), Babylon (15 млн долларов).

Сводка венчурных сделок за неделю, источник: Cryptorank и Gate Ventures, по состоянию на 12 января 2026 года

Общий объем венчурного финансирования за неделю вырос до 275 млн долларов за вторую неделю января 2026 года, что на 1510% больше, чем неделей ранее. За прошлую неделю показатель снизился на 34% в годовом выражении.

О Gate Ventures

Gate Ventures — венчурное подразделение Gate.com, инвестирующее в децентрализованную инфраструктуру, middleware и приложения, которые переопределят цифровой ландшафт в эпоху Web 3.0. Gate Ventures поддерживает перспективные команды и стартапы по всему миру, обладающие идеями и компетенциями для трансформации социальных и финансовых взаимодействий.

Веб-сайт | Twitter | Medium | LinkedIn

Материал не является предложением, побуждением или рекомендацией. Перед принятием инвестиционных решений обращайтесь за независимой профессиональной консультацией. Gate Ventures может ограничивать или запрещать использование сервисов на отдельных территориях. Подробнее — в пользовательском соглашении.

Ссылки:

- S&P Week Ahead Economic Preview, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-12-january-2026.html

- US unemployment rate, Tradingview, https://www.tradingview.com/chart/QOz7i3JC/?symbol=ECONOMICS%3AUSUR

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- ECC Team Dispute, https://coinmarketcap.com/academy/article/monero-reclaims-top-privacy-coin-spot-as-zcash-faces-developer-crisis

- Smart Cashtags Announcement, https://x.com/nikitabier/status/2010277345651990564?s=20

- a16z raises $15B, reinforces conviction in AI and crypto architectures,https://a16z.com/why-did-we-raise-15b/

- Ethereum staking exits vanish as institutional capital returns,https://www.theblock.co/post/384429/ethereum-validator-exit-queue

- BNY launches tokenized bank deposits for institutional clients,https://cointelegraph.com/news/bny-tokenized-deposits-bank-rush-blockchain-crypto

- Babylon raises $15M Strategic token round from a16z Crypto to expand BTC lending,https://a16zcrypto.com/posts/article/investing-in-babylon/

- ZenChain raises $8.5M pre-TGE round to bridge Bitcoin and EVM ecosystems,@Zen_Chain/zenchain-closes-8-5m-funding-round-ec752f3e6185?postPublishedType=initial"">https://medium.com/@Zen_Chain/zenchain-closes-8-5m-funding-round-ec752f3e6185?postPublishedType=initial

- Rain raises $250M Series C at $1.95B to scale enterprise stablecoin payments,https://x.com/raincards/status/2009589894234939576?s=20