В начале 2026 года криптовалютный рынок находился в фазе коррекции: биткоин торговался в диапазоне $89 000–$90 000, а эфир — около $3 200. На этом фоне институциональные стратегии накопления токенов стали одной из главных тенденций. В статье анализируются подходы двух ведущих компаний — Strategy (ранее MicroStrategy) и Bitmine Immersion Technologies, с акцентом на различия в стратегиях, финансовых моделях и многоуровневом влиянии на рынок.

Раздел 1. Глубокий анализ поведения по накоплению токенов

1.1 Strategy (MSTR): Усиление позиции с использованием заемных средств

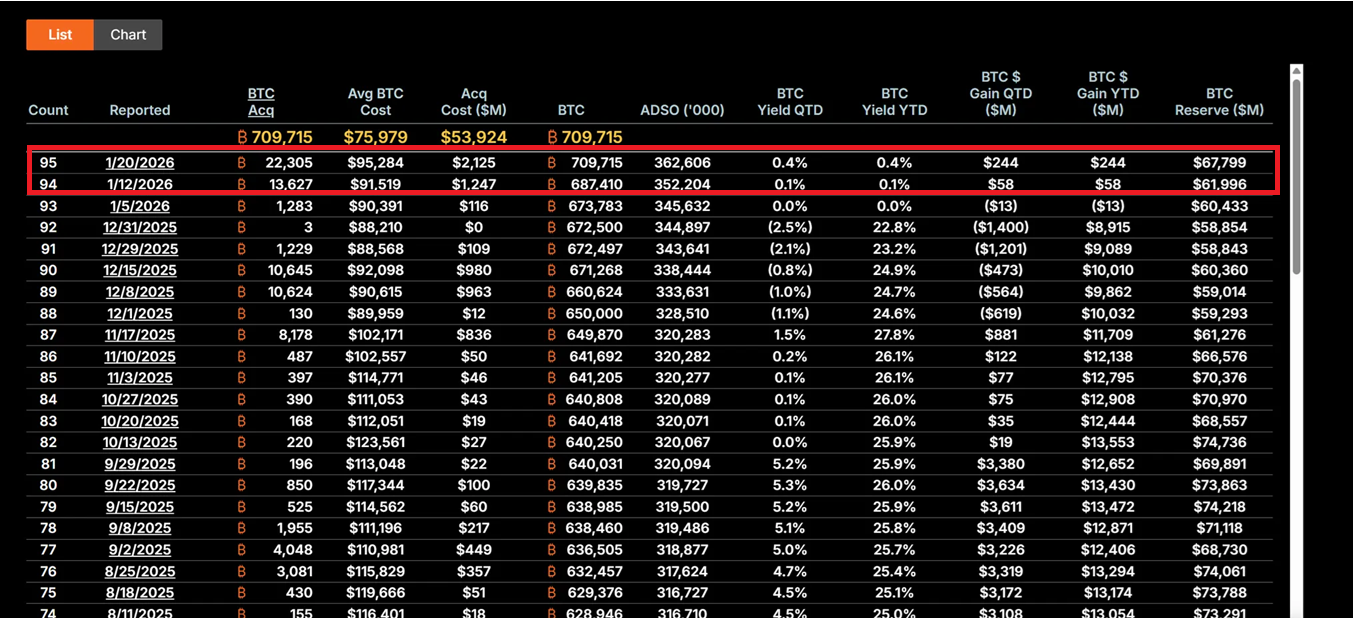

Под руководством Майкла Сейлора компания Strategy полностью превратилась в инструмент хранения биткоина. С 12 по 19 января 2026 года компания приобрела 22 305 BTC по средней цене около $95 500, вложив $2,13 млрд — это самая крупная сделка за последние девять месяцев. Сейчас у MSTR 709 715 BTC при средней стоимости $75 979 и общем объеме инвестиций почти $53,92 млрд.

Главный подход — “план 21/21”: привлекать по $21 млрд через выпуск акций и долговых инструментов для постоянной покупки биткоина. Вместо использования операционного денежного потока компания задействует капиталовые рынки — размещая акции, конвертируемые облигации и инструменты ATM (At-The-Market), чтобы конвертировать фиатный долг в дефляционные цифровые активы. В результате волатильность акций MSTR обычно в 2–3 раза выше, чем у биткоина, что делает компанию самым агрессивным “BTC-прокси” на рынке.

Инвестиционная философия Сейлора основана на твердой уверенности в дефиците биткоина. Он считает BTC “цифровым золотом” и защитой от инфляции. В нынешних макроэкономических условиях — неопределенности по ставкам ФРС, торговых конфликтах и геополитических рисках — такой подход демонстрирует институциональную долгосрочную приверженность. Даже после снижения на 62% от максимума MSTR считается инвесторами в стоимость как “экстремальная скидка” для покупки.

Если биткоин вырастет до $150 000, стоимость активов MSTR превысит $106,4 млрд, а акции могут вырасти в 5–10 раз за счет рычага. Однако риски также существенны: если BTC опустится ниже $80 000, расходы на обслуживание долга (5–7% годовых) могут вызвать давление на ликвидность и вынудить компанию изменить стратегию или даже столкнуться с риском ликвидации.

1.2 Bitmine Immersion Technologies (BMNR): Продуктивная модель на основе стейкинга

BMNR под руководством Тома Ли выбрала иной путь. Компания называет себя “крупнейшим ETH-казначейством” в мире и на 19 января держала 4,203 млн ETH на сумму около $13,45 млрд. Из них 1 838 003 ETH застейкано, что приносит примерно $590 млн годового денежного потока при текущей доходности 4–5%.

Стратегия “staking-first” создает для BMNR внутреннюю защиту стоимости. В отличие от MSTR, подверженной только ценовым колебаниям, BMNR получает стабильный доход через участие в сети — как по высокодоходным облигациям, с дополнительным преимуществом роста экосистемы Ethereum. С четвертого квартала 2025 по первый квартал 2026 года компания дополнительно застейкала 581 920 ETH, подтверждая долгосрочную приверженность росту сетевой стоимости.

Экосистемная стратегия BMNR также заслуживает внимания. Компания планирует запустить MAVAN — решение для стейкинга — в первом квартале 2026 года, предлагая управление ETH для институциональных клиентов и строя модель роста “ETH на акцию”. 15 января BMNR инвестировала $200 млн в Beast Industries, а одобренное акционерами расширение лимита акций откроет путь к потенциальным M&A, например, приобретению компаний с меньшими запасами ETH. BMNR также владеет 193 BTC и акциями Eightco Holdings на $22 млн, а совокупные крипто- и денежные активы составляют $14,5 млрд.

С точки зрения управления рисками доход от стейкинга обеспечивает BMNR защиту от снижения. Даже если ETH остается около $3 000, доходы от стейкинга компенсируют альтернативные издержки. Но если активность сети будет слабой, доходность стейкинга снизится или цена упадет ниже ключевых уровней, дисконт к NAV может увеличиться (текущая цена акций — около $28,85, более чем на 50% ниже максимума).

1.3 Сравнение и развитие стратегий

Эти две компании представляют разные подходы институционального накопления токенов. MSTR реализует агрессивную, высокорискованную модель с финансовым рычагом, полностью полагаясь на рост цены биткоина для создания акционерной стоимости. Ее стратегия основана на вере в долгосрочный дефицит BTC и макроэкономическое обесценение валют. BMNR, напротив, использует защитную модель с акцентом на доходность: диверсифицирует поступления за счет стейкинга и сервисов, чтобы снизить зависимость от одной цены актива.

Важно, что обе компании учли опыт 2025 года и перешли к более устойчивым моделям финансирования. MSTR избегает избыточного разводнения акций, а BMNR снижает зависимость от внешнего финансирования за счет доходов от стейкинга. Это отражает переход от “экспериментального распределения” к “основной финансовой стратегии” и знаменует приход в 2026 году эпохи “институционального лидерства вместо розничного FOMO”.

Раздел 2. Многоуровневое влияние на рынок

2.1 Краткосрочное влияние: сигналы дна и восстановление настроений

Крупные покупки MSTR часто воспринимаются как подтверждение формирования дна по биткоину. Покупка на $2,13 млрд в середине января спровоцировала приток средств в биткоин-ETF за день на $8,44 млрд, что указывает: институциональный капитал следует за корпоративным накоплением. Этот “якорный эффект” особенно важен при хрупких розничных настроениях: когда индексы страха и жадности показывают “экстремальный страх”, продолжающие покупки MSTR поддерживают рынок психологически.

Накопление эфира BMNR также выступает катализатором. Стратегия компании совпадает с оптимизмом традиционных финансовых гигантов, таких как BlackRock, в отношении доминирования Ethereum в токенизации реальных активов (RWA). Это может спровоцировать “вторую волну ETH-казначейств”, когда такие компании, как SharpLink Gaming и Bit Digital, начнут следовать примеру, ускоряя распространение стейкинга и сделки по слияниям и поглощениям.

Инвесторские настроения переходят от паники к осторожному оптимизму. Такое самоподкрепляющееся восстановление может заложить основу для следующего цикла роста рынка.

2.2 Среднесрочное влияние: усиление волатильности и расхождение нарративов

Однако финансовый рычаг в институциональном накоплении также увеличивает рыночные риски. Модель с высоким плечом у MSTR может вызвать цепную реакцию при дальнейшей коррекции биткоина. Поскольку бета акций более чем вдвое превышает бета BTC, любое снижение усиливается, что может привести к вынужденным продажам или кризису ликвидности. Такой “эффект передачи рычага” уже вызывал волны ликвидаций в 2025 году, когда держатели с плечом были вынуждены закрывать позиции во время спадов.

BMNR, хоть и защищена доходом от стейкинга, сталкивается с собственными вызовами. Слабая активность сети Ethereum может снизить доходность стейкинга, подрывая преимущество “продуктивного актива”. Длительное ослабление пары ETH/BTC может увеличить дисконт к NAV, создавая негативную обратную связь.

Глубинное влияние — расхождение нарративов. MSTR укрепляет образ биткоина как “дефицитного защитного актива”, привлекая консервативных инвесторов, ищущих макро-хедж. BMNR продвигает нарратив Ethereum как “продуктивной платформы”, подчеркивая его ценность в DeFi, стейкинге и токенизации. Такой раскол может привести к декорреляции BTC и ETH в разных макросценариях: например, при ужесточении ликвидности BTC может опережать рынок как “цифровое золото”, а в технологические циклы ETH получит премию за рост экосистемы.

2.3 Долгосрочное влияние: трансформация финансовых парадигм и регулирование

В долгосрочной перспективе действия MSTR и BMNR могут изменить корпоративные финансовые парадигмы. Если в США будет принят закон CLARITY, определяющий учет и регулирование цифровых активов, это значительно снизит издержки на комплаенс для корпоративных крипто-аллокаций. Тогда компании из Fortune 500 смогут направить в цифровые активы более $1 трлн, сместив структуру балансов от “кэш + облигации” к “цифровым продуктивным активам”.

MSTR — классический пример “BTC-прокси” с механизмом NAV-премии, известным как “рефлексивный маховик”: выпуск акций с премией для покупки биткоина, рост BTC на акцию, повышение цены акций и формирование позитивной обратной связи. BMNR предлагает воспроизводимую модель ETH-казначейства, показывая, как доходы от стейкинга обеспечивают устойчивую акционерную стоимость.

Это может привести к консолидации сектора. Одобренное акционерами расширение лимита акций BMNR для M&A может привести к приобретению компаний с меньшими запасами ETH, формируя “казначейского гиганта”. Более слабые компании-накопители могут быть вынуждены продать активы или объединиться под давлением макроэкономики, что приведет к “выживанию сильнейших” на рынке. Это отражает переход от розничного к институциональному лидерству на крипторынке.

Однако этот переход сопряжен с рисками. Если условия регулирования ухудшатся (например, SEC займет более жесткую позицию по цифровым активам) или макроэкономика неожиданно изменится (например, ФРС повысит ставки из-за инфляции), институциональное накопление может обернуться из “парадигмального сдвига” в “ловушку рычага”. Исторически схожие финансовые инновации приводили к системным кризисам при регуляторных давлениях или рыночных разворотах.

Раздел 3. Ключевые вопросы для анализа

3.1 Институциональное накопление токенов: новая золотая эра или пузырь на рычаге?

Ответ зависит от точки зрения и горизонта. Для институциональных инвесторов накопление отражает эволюцию рационального распределения капитала. На фоне роста мирового долга и опасений по поводу обесценения валют размещение активов в дефицитных цифровых активах выглядит стратегически оправданным. “Умный рычаг” MSTR — не просто спекуляция: компания использует инструменты рынков капитала для конвертации премии по акциям в цифровые активы, что устойчиво, пока рынок акций поддерживает стратегию.

Модель стейкинга BMNR дополнительно подчеркивает “продуктивность” цифровых активов. Годовой доход от стейкинга в $590 млн не только обеспечивает денежный поток, но и повышает финансовую устойчивость при волатильности цен. Это похоже на владение высокодоходными облигациями с дивидендами от роста сети, что иллюстрирует потенциал криптоактивов за пределами спекуляций.

Однако опасения критиков не беспочвенны. Текущие коэффициенты заемного финансирования институционального накопления исторически высоки: $9,48 млрд долга и $3,35 млрд привилегированных акций могут стать обузой при ухудшении макроэкономики. Уроки пузыря 2021 года свежи: многие участники с рычагом понесли крупные потери при резком снижении плеча. Если нынешняя волна институционального накопления просто сместит рычаг с розницы на корпорации без изменения структуры рисков, последствия могут быть столь же тяжелыми.

Более сбалансированный взгляд рассматривает институциональное накопление как “переходный период”. Это не просто пузырь — за ним стоит фундаментальная долгосрочная логика, — но и не золотая эра, поскольку сохраняются регуляторные, макро- и технологические риски. Ключ — в реализации: удастся ли добиться признания рынка до появления регуляторной ясности? Сохранится ли финансовая дисциплина под макро-давлением? Достаточно ли инноваций для доказательства долгосрочной ценности цифровых активов?

Заключение и перспективы

Стратегии накопления MSTR и BMNR знаменуют новый этап для крипторынка. Это уже не розничная спекулятивная мания, а рациональное институциональное распределение на долгосрочной основе. Хотя компании выбрали разные пути — MSTR делает ставку на рычаг и убежденность, а BMNR — на продуктивность через стейкинг, — обе демонстрируют приверженность долгосрочной ценности цифровых активов.

Институциональное накопление по сути — ставка на “время”. Ожидается, что регуляторная ясность наступит раньше, чем иссякнет ликвидность, рост цен — раньше погашения долгов, а рыночная уверенность — пересилит макро-противодействие. Здесь нет компромисса: либо распределение цифровых активов станет революцией в корпоративных финансах XXI века, либо превратится в очередной пример избыточной финансовизации.

Рынок стоит на распутье. Слева — зрелый рынок под руководством институционалов, справа — ликвидационная бездна краха рычага. Ответ проявится в ближайшие 12–24 месяца, и мы все являемся свидетелями этого эксперимента.

Данные для отчета собраны и обработаны WolfDAO. По вопросам и обновлениям обращайтесь к нам.

Отказ от ответственности:

- Статья перепечатана с [Medium], авторские права принадлежат оригинальному автору [Nikka / WolfDAO (X: @10xWolfdao)]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и ваш запрос будет оперативно рассмотрен.

- Отказ от ответственности: мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки подготовлены командой Gate Learn. Если не указано Gate, не копируйте, не распространяйте и не используйте переведенную статью.