Кредитование с фиксированной ставкой привлекает прежде всего институциональных заемщиков и пользователей, применяющих рекурсивные стратегии. Хотя кредитование на блокчейне развивается, большинство участников ценят возможность «вывести средства в любой момент». Вместо того чтобы ограничивать кредиторов фиксированными сроками, более эффективное решение — создать слой свопов процентных ставок поверх существующих денежных рынков, таких как Aave, чтобы обеспечить кредиты с фиксированной ставкой без потери ликвидности.

Взгляд из традиционных финансов: фиксированные ставки формируются по запросу заемщиков

На рынке частных долговых обязательств преобладают фиксированные ставки, потому что заемщикам важна определенность, а не предпочтения кредиторов.

- Заемщики — корпорации, фонды прямых инвестиций, девелоперы — стремятся к предсказуемости денежных потоков. Фиксированные ставки позволяют избежать риска роста базовых ставок, упростить бюджетирование и снизить риск рефинансирования. Это особенно важно для проектов с высоким уровнем заемных средств и долгосрочных обязательств, где волатильность ставок угрожает устойчивости.

- Кредиторы предпочитают плавающие ставки. Обычно ставка по займу определяется как «базовая ставка плюс премия за кредитный риск». Плавающие ставки защищают прибыль при росте ставок, уменьшают риск длительности и дают дополнительную доходность при росте бенчмарка. Фиксированные ставки кредиторы предлагают только если могут захеджировать процентный риск или установить достаточную премию.

Продукты с фиксированной ставкой отвечают потребностям заемщиков, но не являются стандартом рынка. Для DeFi это значит, что без явного и устойчивого спроса на определенность ставок кредитование с фиксированной ставкой не сможет привлечь ликвидность, масштабироваться и обеспечивать устойчивый рост.

Кто берет кредиты на Aave, Morpho и Euler — и зачем?

Существует распространенное мнение, что «трейдеры берут кредиты на денежных рынках для получения плеча или открытия коротких позиций».

На практике направленный кредитный левередж реализуется почти исключительно через бессрочные контракты, которые обеспечивают большую эффективность капитала. Денежные рынки требуют избыточного обеспечения, поэтому они не подходят для спекулятивного кредитного плеча.

Тем не менее, только на Aave объем кредитов в стейблкоинах составляет около $8 млрд. Кто эти заемщики?

Они делятся на две основные категории:

- Долгосрочные держатели, крупные инвесторы и казначейства проектов: такие пользователи закладывают криптоактивы (например, ETH) и берут стейблкоины для ликвидности, избегая продажи активов (сохраняя потенциал роста и обходя налогооблагаемые события).

- Yield loopers: берут кредиты для рекурсивного увеличения доходности активов (например, ликвидных токенов стейкинга — stETH, или доходных стейблкоинов — sUSDe), стремясь к росту чистой доходности, а не к спекуляции на цене.

Есть ли реальный спрос на фиксированные ставки на блокчейне?

Да. Основной спрос поступает от двух групп: институциональных криптозаемов под залог и пользователей рекурсивных стратегий.

1. Институциональные криптозаемы под залог требуют фиксированных ставок

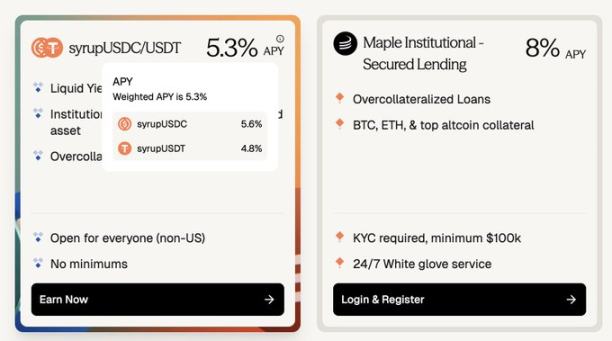

Maple Finance, например, предоставляет институциональным клиентам кредиты в стейблкоинах под избыточное обеспечение, используя топовые активы, такие как BTC и ETH. Среди заемщиков — состоятельные лица, семейные офисы и хедж-фонды, которым нужна предсказуемая стоимость финансирования с фиксированной ставкой.

- Сравнение ставок: заем USDC на Aave обходится примерно в 3,5% годовых, а аналогичные кредиты с фиксированной ставкой на Maple — в 5,3–8%. Переход на фиксированные ставки означает премию примерно 180–450 базисных пунктов.

- Размер рынка: пул Syrup от Maple управляет около $2,67 млрд, что сопоставимо с $3,75 млрд займов на Ethereum в сети Aave.

(Ставка Aave — около 3,5%, Maple — около 8%, кредиты с фиксированной ставкой требуют премии примерно 180–400 базисных пунктов.)

Часть заемщиков выбирает Maple, чтобы избежать ранних рисков смарт-контрактов DeFi. По мере того как протоколы, такие как Aave, доказывают свою безопасность, прозрачность и надежность ликвидации, воспринимаемые риски снижаются. Надежные ончейн-кредиты с фиксированной ставкой могут снизить премию на офчейн-кредиты с фиксированной ставкой.

2. Рекурсивные стратегии требуют фиксированных ставок

Рекурсивные стратегии формируют многомиллиардный спрос, но волатильные ставки по займам часто сводят прибыль к нулю.

Как отметил один yield looper: «В роли loopera/заемщика непредсказуемые ставки по займам могут внезапно уничтожить месяцы накопленного дохода, приводя к убыткам».

Исторические данные подтверждают, что ставки по займам на Aave и Morpho крайне волатильны, годовые колебания превышают 20%.

Loopers получают фиксированный доход (например, через Pendle PT), но займы с плавающей ставкой создают процентный риск. Если ставки резко растут, прибыль исчезает. Если и займы, и доходы фиксированы, риск устраняется: стратегии проще оценивать, позиции можно держать безопасно, а капитал использовать эффективнее.

По мере того как ончейн-инфраструктура (например, Pendle PT) проходит пятилетние испытания на безопасность, спрос на кредиты с фиксированной ставкой быстро растет.

Если спрос есть, почему рынок не масштабируется? Необходимо учитывать ограничения со стороны предложения.

Гибкость — «бесценный актив» для ончейн-участников

Гибкость означает возможность изменить или закрыть позицию в любой момент без периода блокировки: кредиторы могут вывести средства, а заемщики — погасить долг или вернуть залог без штрафов.

Держатели Pendle PT жертвуют частью гибкости. Даже в крупнейших пулах механизм Pendle не позволяет мгновенно закрыть позиции объемом свыше $1 млн без существенного проскальзывания.

Какую компенсацию получают ончейн-кредиторы за отказ от гибкости? Для Pendle PT компенсация часто превышает 10% годовых, а во время ажиотажа торговли YT-поинтами (например, usdai на Arbitrum) может превышать 30%.

Настоящие заемщики (не спекулянты) не могут позволить себе фиксированную ставку 10%. Такой повышенный процент — это по сути «премия» за отказ от гибкости, и без спекуляций на YT-поинтах он неустойчив.

PT увеличивают протокольный и базовый риск активов сверх рисков базовых протоколов кредитования, таких как Aave, но ключевой вывод таков: рынки фиксированных ставок, требующие отказа кредиторов от гибкости, не будут масштабироваться, если заемщики не способны платить повышенные ставки.

Term Finance и TermMax — пример этого: мало кредиторов готовы жертвовать гибкостью ради небольшой премии, а заемщики не будут платить 10% за фиксированную ставку, когда на Aave — 4%.

Решение: не связывать напрямую заемщиков с фиксированной ставкой и кредиторов с фиксированной ставкой

Заемщиков с фиксированной ставкой следует связывать с трейдерами ставок. Как это работает:

Шаг первый: сохранить пользовательский опыт кредитора

Большинство ончейн-капитала доверяет только безопасности Aave, Morpho и Euler, предпочитая простой формат «депозит и доход». Это не продвинутые пользователи, гоняющиеся за маржинальной доходностью в новых протоколах.

Чтобы масштабировать рынки фиксированных ставок, пользовательский опыт кредитора должен повторять Aave:

- Депозит в любой момент

- Вывод в любой момент

- Минимум новых доверительных допущений

- Отсутствие периода блокировки

В идеале протоколы с фиксированной ставкой должны строиться непосредственно на доверенных денежных рынках, таких как Aave, используя их безопасность и ликвидность.

Шаг второй: торговать спредом ставок, а не основным долгом

Заемщикам с фиксированной ставкой не нужен полностью заблокированный кредит на весь срок. Им нужен капитал, готовый принять риск «согласованной фиксированной ставки» против «плавающей ставки Aave», а основной долг можно взять на Aave или аналогичных платформах.

Трейдеры обменивают ожидаемую разницу между фиксированной и плавающей ставкой, а не весь кредит.

Для этого нужен слой свопов процентных ставок:

- Хеджеры платят фиксированные выплаты, чтобы получать плавающий доход, соответствующий переменной ставке Aave.

- Макротрейдеры могут выражать свои взгляды на ставки с высокой эффективностью капитала.

Например, чтобы зашортить ставку займа на Aave по кредиту $10 млн сроком на 1 месяц (фиксированная ставка 4% годовых), трейдеру потребуется залог примерно $33 300, что соответствует 300-кратной эффективности капитала.

С учетом того, что ставки Aave часто колеблются в диапазоне 3,5–6,5%, такой левередж позволяет трейдерам рассматривать саму ставку как высоковолатильный «токен» (движение от $3,5 до $6,5), с колебаниями, превышающими волатильность основных криптовалют и тесно коррелирующими с ликвидностью и ценами на рынке, при этом отсутствует риск ликвидации, как при явном кредитном плече (например, 40x на BTC).

Открывайте длинные позиции для заработка на росте ставок, короткие — на снижении.

Долгосрочная перспектива: фиксированные ставки необходимы для роста ончейн-кредитования

По мере развития ончейн-кредитования спрос на кредиты с фиксированной ставкой будет расти. Заемщикам потребуется предсказуемая стоимость финансирования для поддержки более крупных и долгосрочных позиций, а также эффективного распределения капитала.

- Расширение институционального кредитования: проекты, такие как Cap Protocol, развивают институциональное ончейн-кредитование, помогая протоколам рестейкинга страховать кредиты в стейблкоинах институционального уровня. Ставки сейчас определяются кривыми использования для краткосрочной ликвидности, но институциональные заемщики ценят определенность ставок. В будущем специализированный слой свопов ставок станет критически важным для ценообразования сроков и передачи рисков.

- Ончейн-кредитование для потребителей: проекты, такие как 3Jane, сосредоточены на потребительском кредитовании, где почти все кредиты имеют фиксированную ставку из-за потребности в определенности.

Заемщики со временем смогут получать доступ к сегментированным рынкам ставок в зависимости от кредитного рейтинга или типа залога. В отличие от традиционных финансов, на ончейн-рынках ставок группы заемщиков могут сталкиваться с рыночными ставками напрямую, а не быть привязанными к ставкам, установленным одним кредитором.

Отказ от ответственности:

- Статья перепубликована с сайта [Foresight News] с сохранением авторских прав за оригинальным автором [nico pei]. Если у вас есть вопросы по перепубликации, обращайтесь к команде Gate Learn для оперативного решения.

- Отказ от ответственности: мнения и оценки принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки выполнены командой Gate Learn и не могут быть скопированы, распространены или использованы без указания Gate.