DExit . . . Реальность или имитация?

Делавэр по-прежнему занимает ведущие позиции в корпоративной Америке, однако его роль становится все менее значимой:

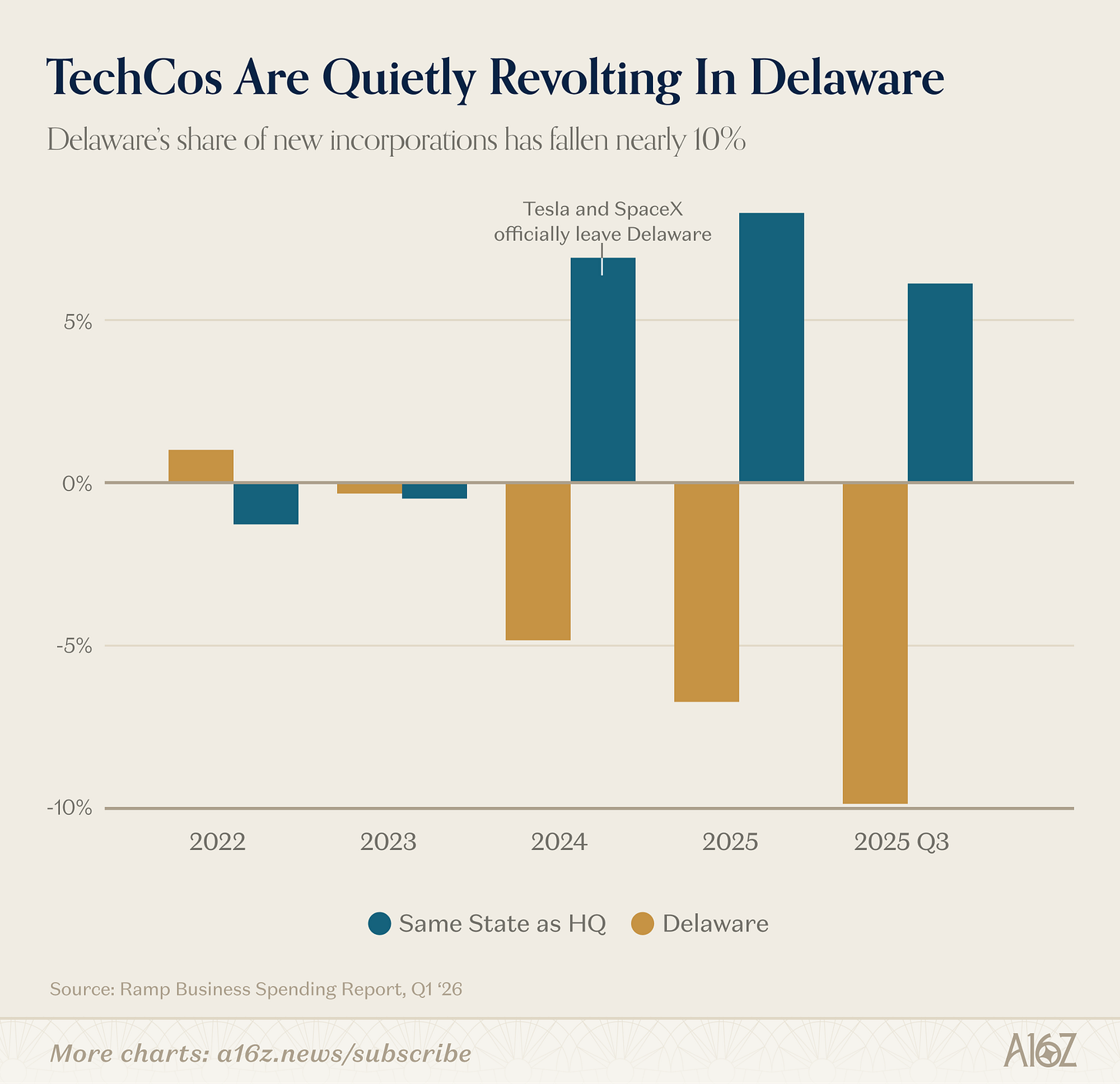

Согласно данным Ramp, с 2023 года доля Делавэра в новых регистрациях компаний сокращается и снизилась примерно на 10% в III квартале 2025 года.

История не повторяется буквально, но часто рифмуется… возможно.

Делавэр не всегда был центром притяжения для бизнеса.

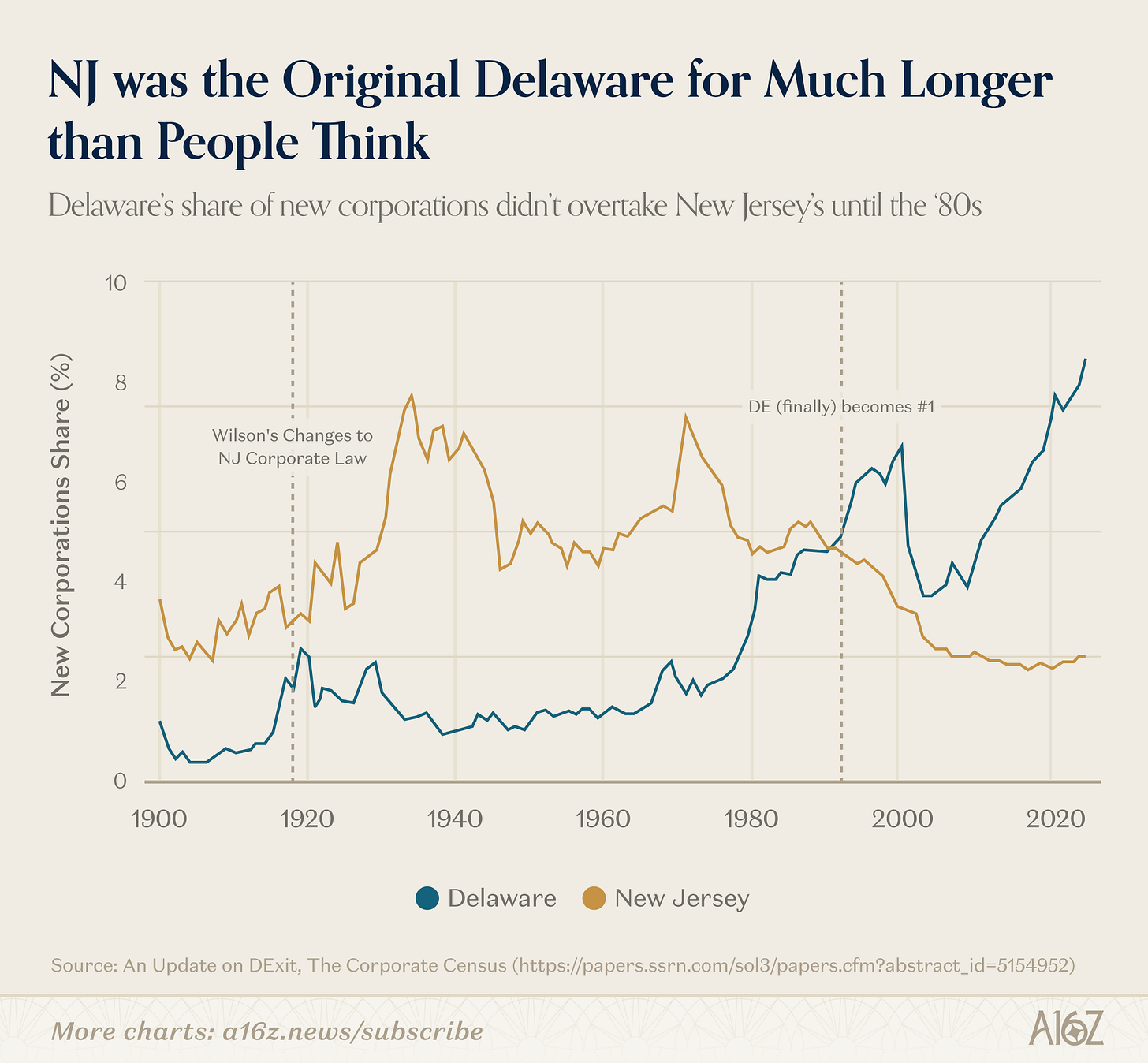

Еще чуть более века назад Нью-Джерси — «мать трастов» — был главным штатом для регистрации. Переломным моментом стали реформы губернатора Вудро Вильсона, направленные на борьбу с корпоративными злоупотреблениями, из-за которых штат потерял привлекательность для компаний. Делавэр, скопировавший корпоративное право Нью-Джерси до Вильсона, охотно принимал бизнес-мигрантов, а затем вместе с Канцлерским судом Делавэра за сто лет заработал репутацию сложной и справедливой юрисдикции для урегулирования корпоративных споров.

То, что создавалось столетие, оказалось под угрозой за считанные годы. Независимо от оценки, Канцлерский суд Делавэра в последние годы занял более лояльную позицию по акционерным искам (особенно в ряде резонансных кейсов, в том числе против Tesla, но не только), и компании начинают реально переносить свой бизнес в другие штаты. Спокойной ночи и удачи, Делавэр.

Такова привычная версия, но другие данные говорят о более сложной реальности.

Во-первых, даже «основополагающий миф» Делавэра не вполне соответствует действительности.

Только в 1980-х (то есть спустя 60 лет после Вильсона) Делавэр действительно обогнал Нью-Джерси по числу регистраций:

Фактически Нью-Джерси удерживал лидерство гораздо дольше, чем принято считать. Переломным моментом для Делавэра стала адаптация законодательства по ответственности директоров, что сделало штат особенно привлекательным для публичных компаний, плюс усилились сетевые эффекты.

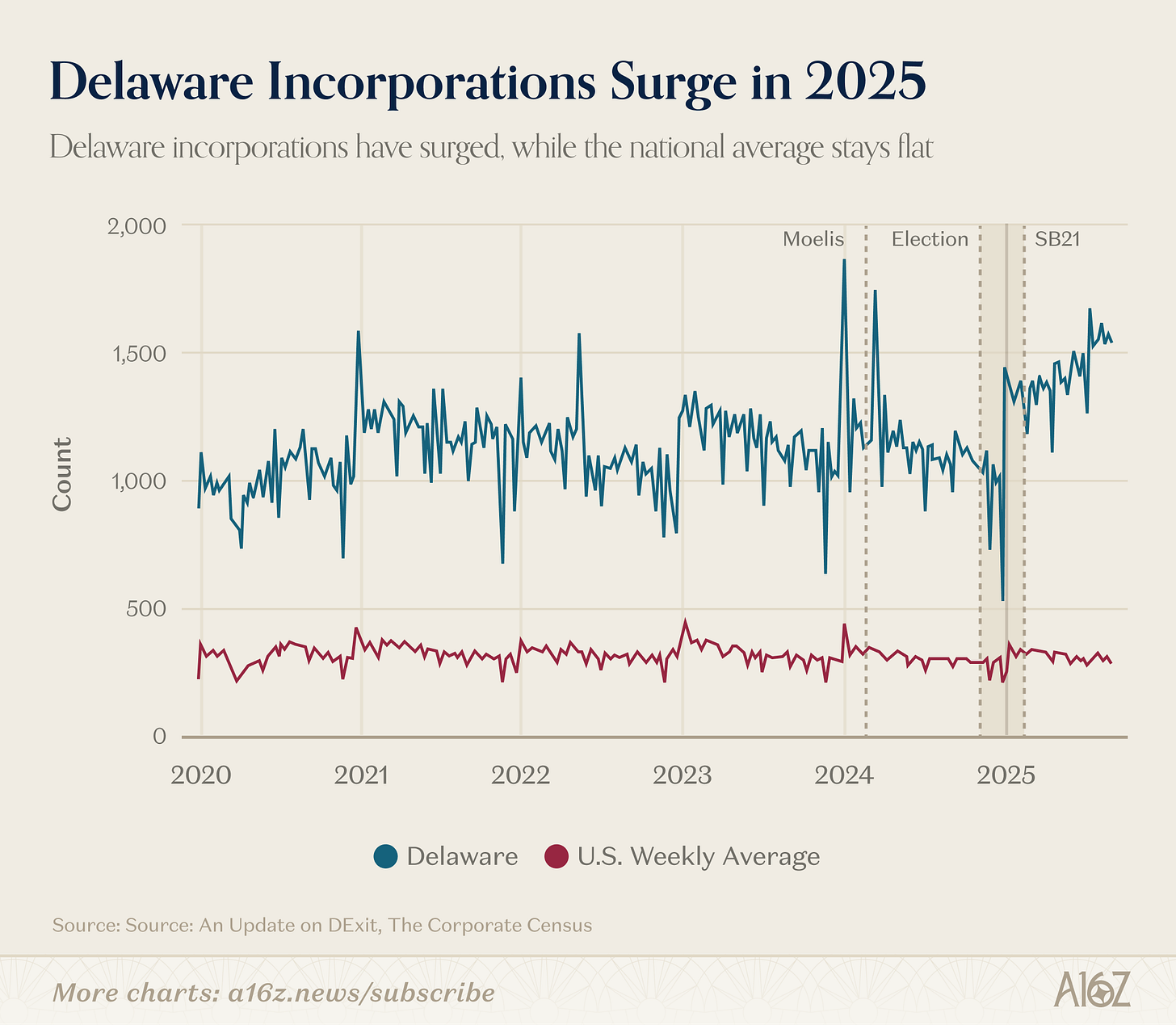

Во-вторых, несмотря на отдельные кейсы с крупными публичными компаниями (и данными Ramp), в целом у Делавэра всё стабильно — и даже лучше:

По данным Harvard Law School Forum on Corporate Governance, с конца 2024 года (и по 2025 год) доля Делавэра в общем числе компаний заметно выросла.

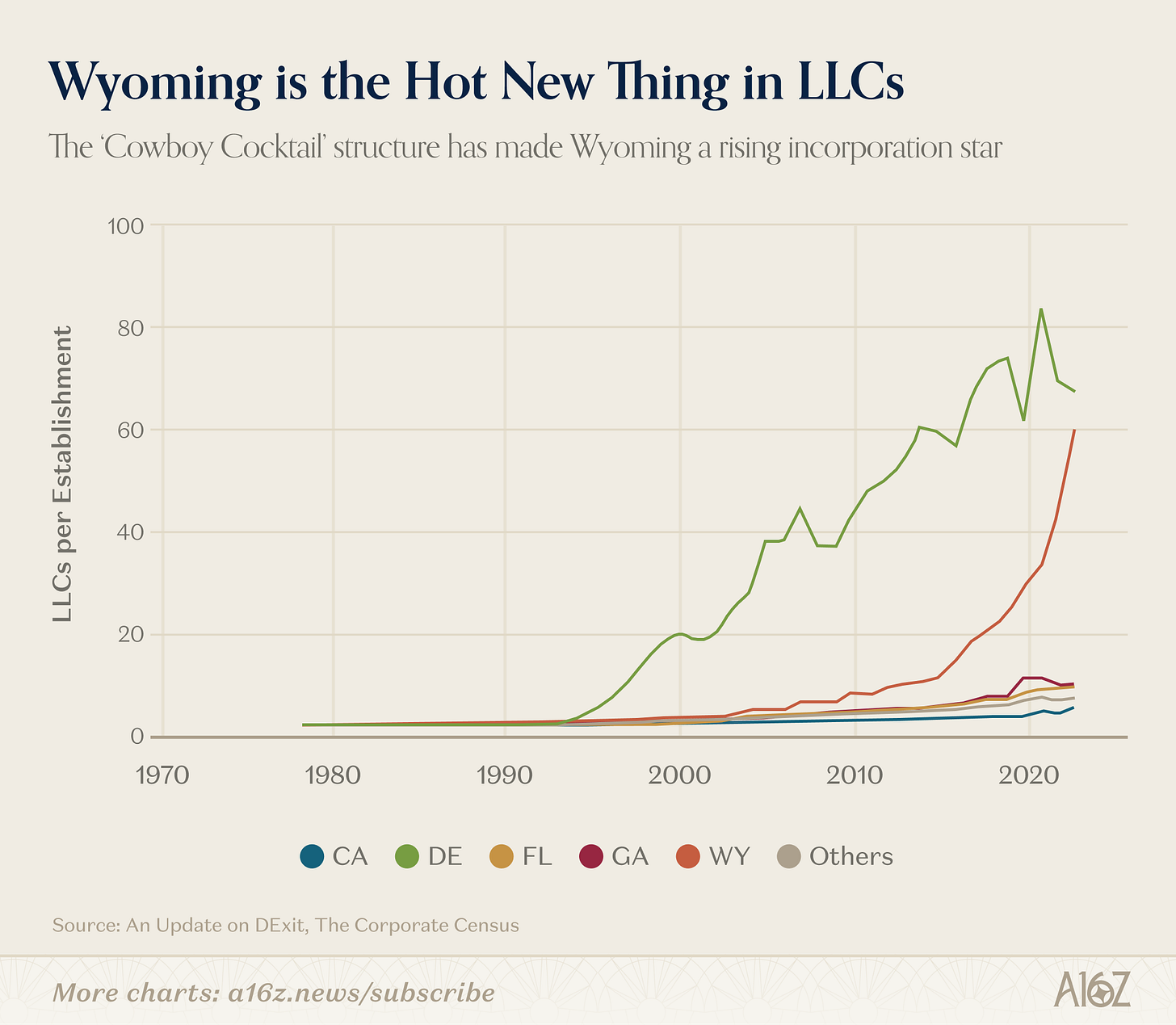

Если же искать яркий пример «DExit», то он, скорее всего, связан вовсе не с Tesla, а с определенной корпоративной формой:

С 2015 года число LLC в Вайоминге резко выросло.

Причина в специфике законодательства Вайоминга по защите активов и конфиденциальности для LLC, которое сам штат продвигает как структуру «cowboy cocktail».

Таким образом, вопрос не в том, происходит ли DExit (отдельные данные подтверждают, что происходит, а даже единичные громкие кейсы имеют значение), а в том, что реальная ситуация куда сложнее привычного объяснения.

На практике Делавэр по-прежнему пользуется преимуществом статуса «по умолчанию» и накопленными сетевыми эффектами, избавиться от которых крайне сложно.

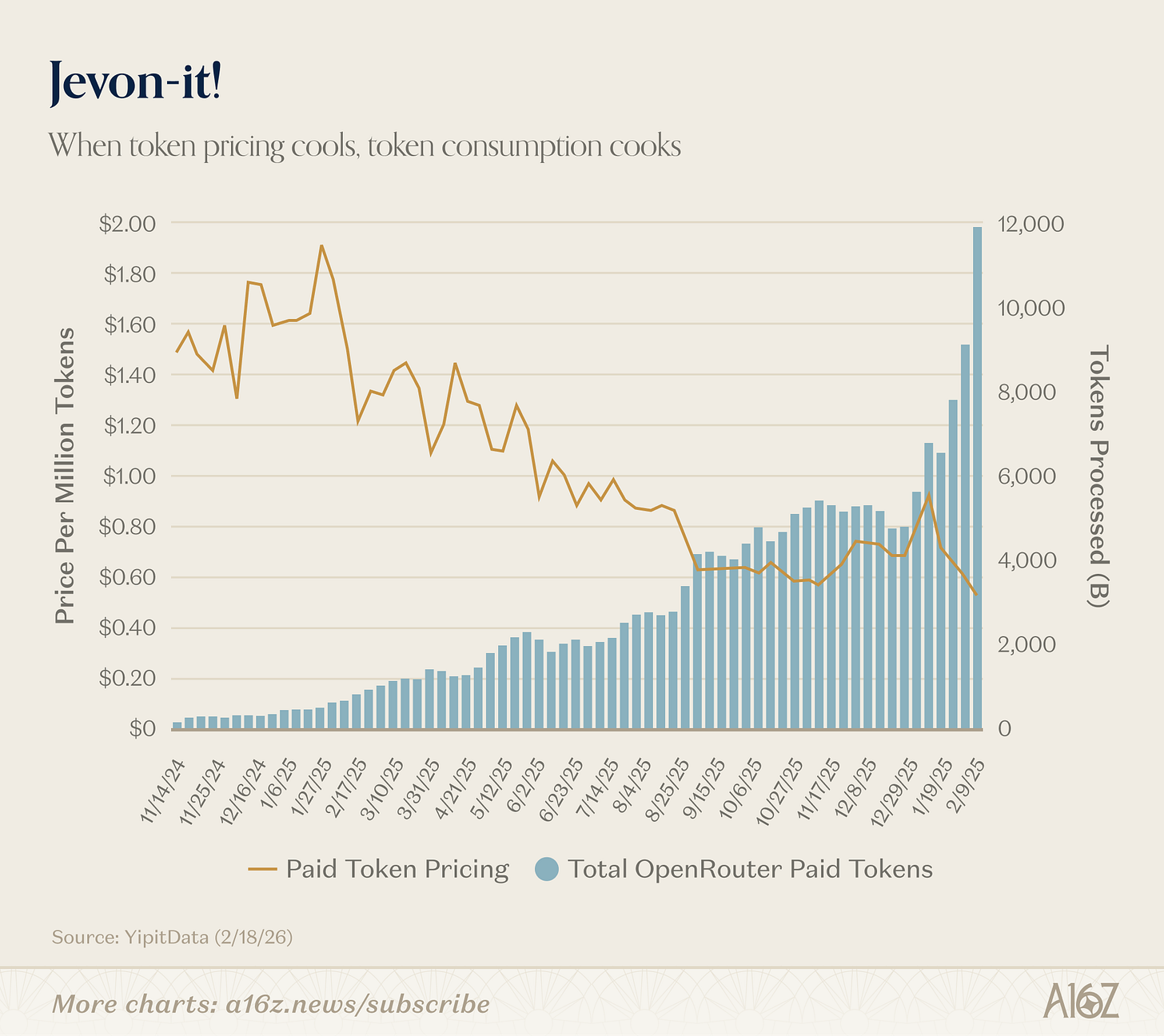

Jevon-it

Мы уже публиковали этот график раньше, но с новыми данными картина становится еще более яркой.

Снижение стоимости токена ведет к росту его потребления:

С начала года «платные токены» подешевели примерно с 90 центов за миллион до 50 центов за миллион, а объем обработанных токенов практически удвоился — с 6 000 до 12 000.

Вот вам пример жевоновской зависимости. Чем дешевле AI, тем больше его используют. Это действительно впечатляет.

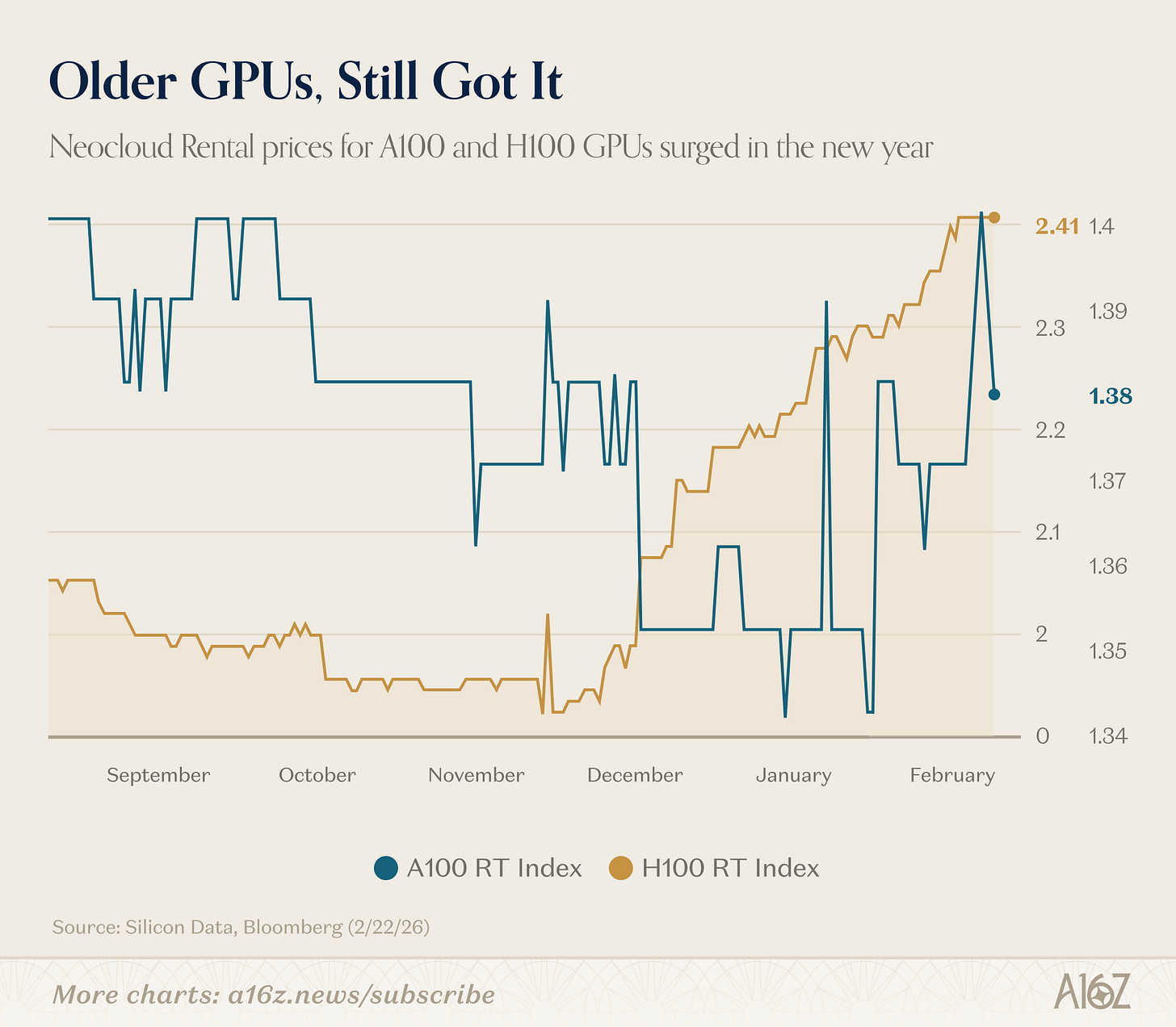

Помните, как раньше считали, что старые GPU никому не нужны, когда появляются новые и более быстрые?

Оказывается, это не так:

По данным Silicon Data, стоимость аренды Nvidia H100 и A100 растет в этом году.

Вместо того чтобы перенасытить рынок вычислительными мощностями, рынок пока лишь начинает раскрывать потенциал, если ему дать такую возможность.

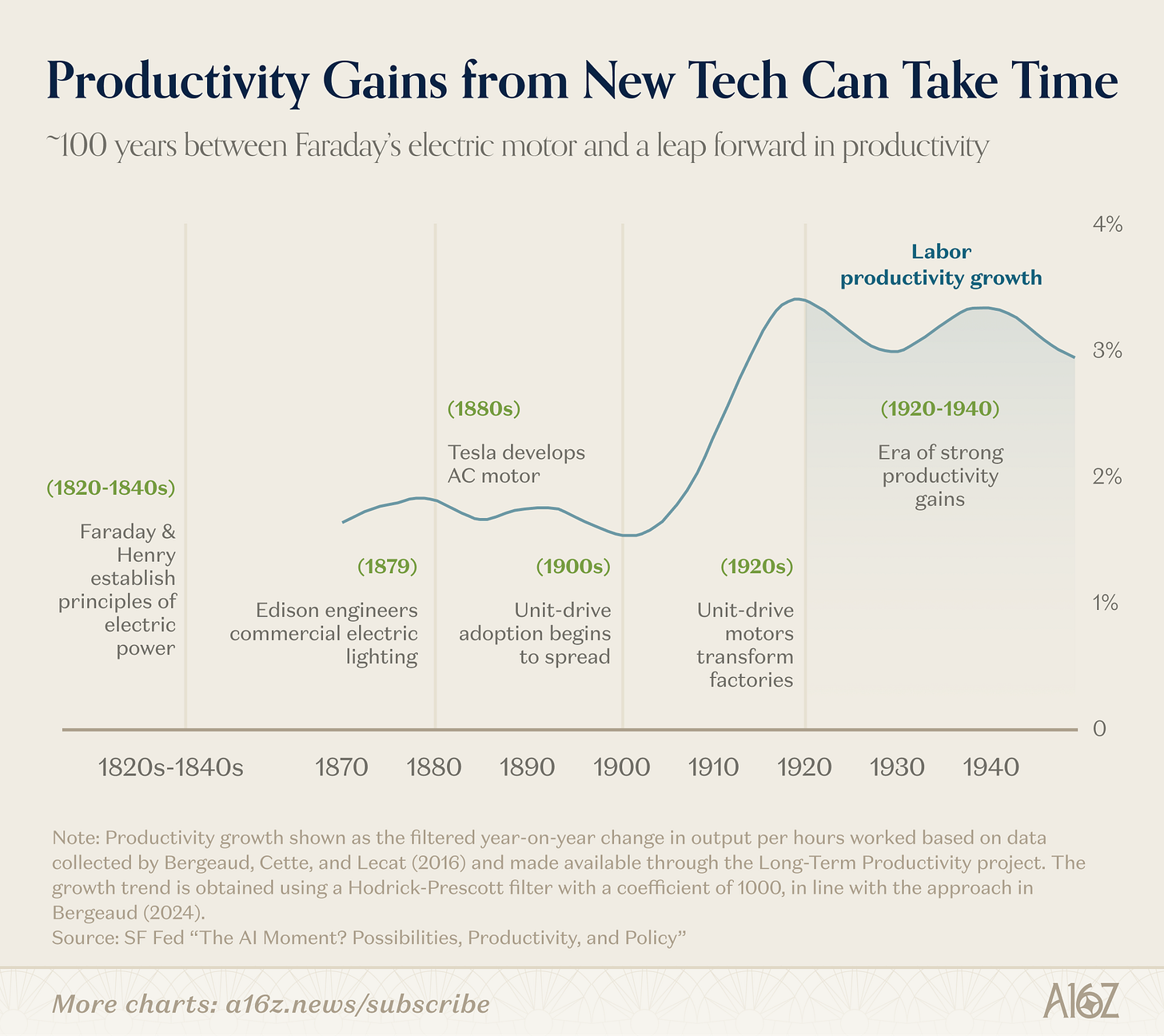

Сравнение не идеально, но если учесть историческую ретроспективу, потребуется время, чтобы понять, как изменится экономика под влиянием ИИ:

Потребовалось около 100 лет с момента первых исследований Фарадея и Генри по электрическим токам, чтобы началась промышленная революция XX века.

С тех пор цикл ускорился, но переход на новую платформу всегда связан с множеством факторов и сложностей.

Как любил говорить Рой Амара: «Мы всегда переоцениваем изменения, которые произойдут за ближайшие два года, и недооцениваем те, что придут за десятилетие».

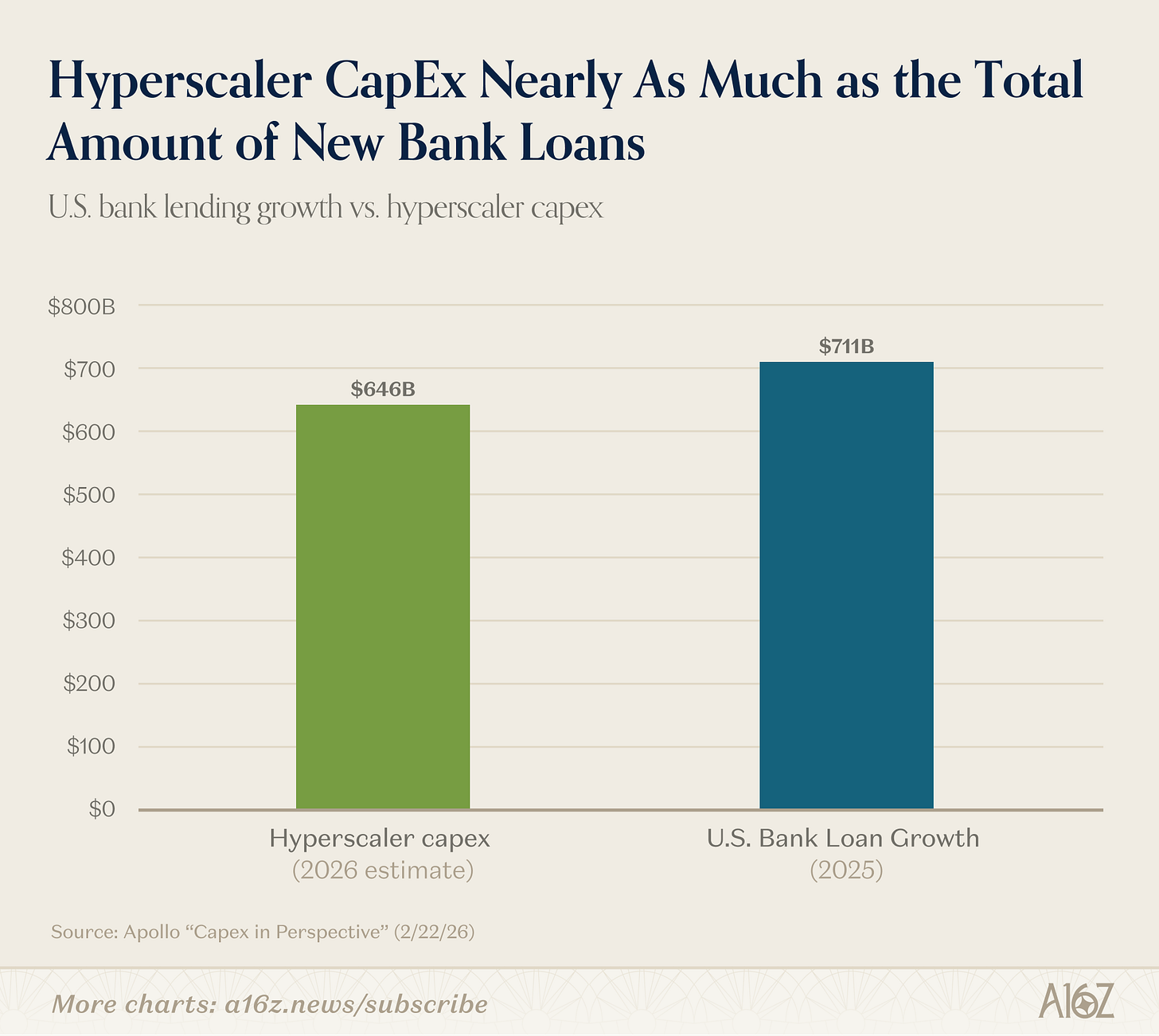

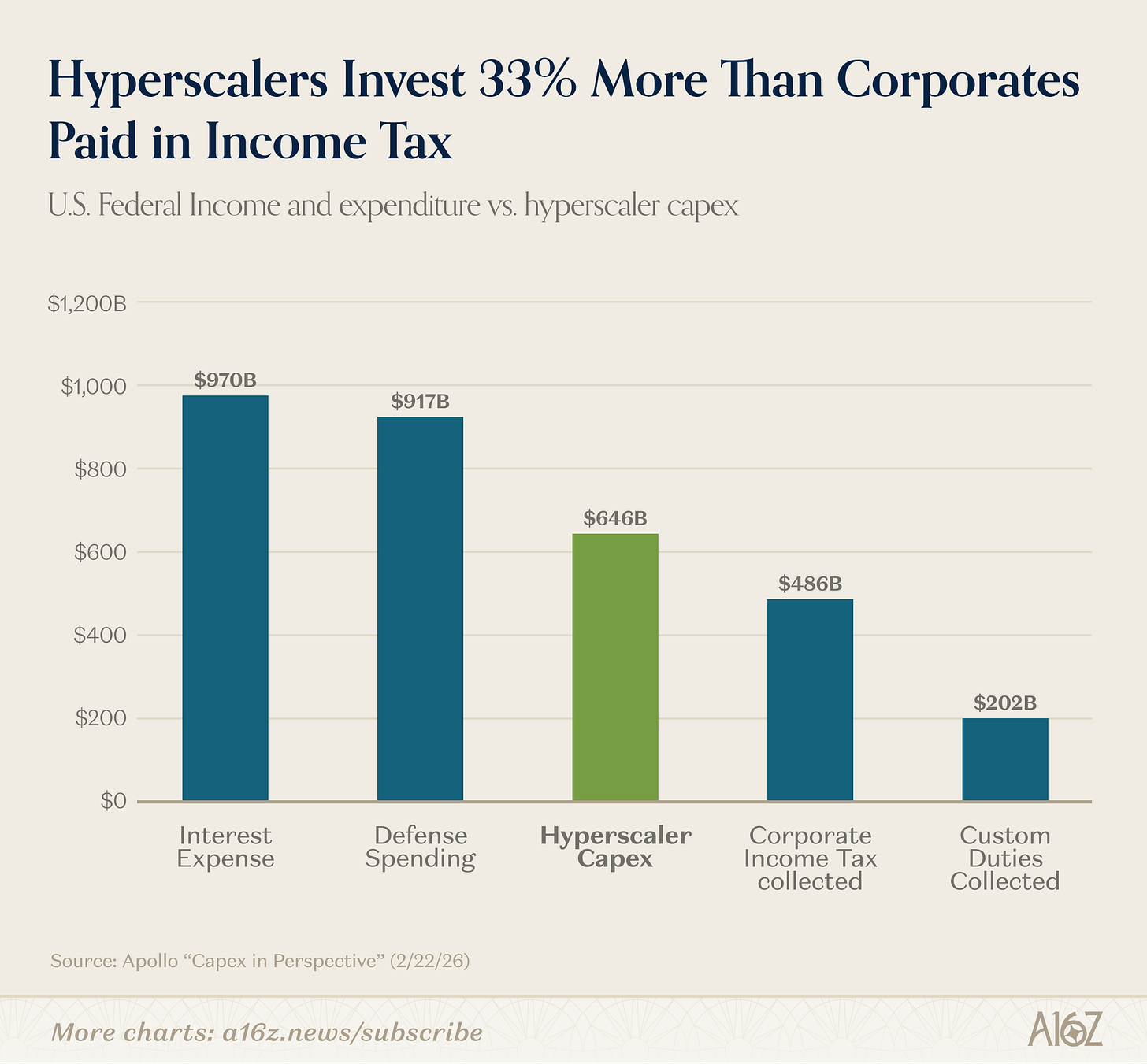

Capex в контексте

Перед вами данные, которые неизменно впечатляют: инвестиции в основные средства AI действительно огромны.

Насколько огромны?

Взгляните:

- Капзатраты на AI в 2026 году почти сравняются с объемом нового банковского кредитования в 2025 году:

- Capex примерно на 33% превышает все поступления от корпоративного налога в США и почти в 3 раза больше таможенных сборов;

- Capex примерно в 6 раз превышает военные бюджеты любой из стран G7, кроме США:

Да, масштабы инвестиций в AI действительно впечатляют.

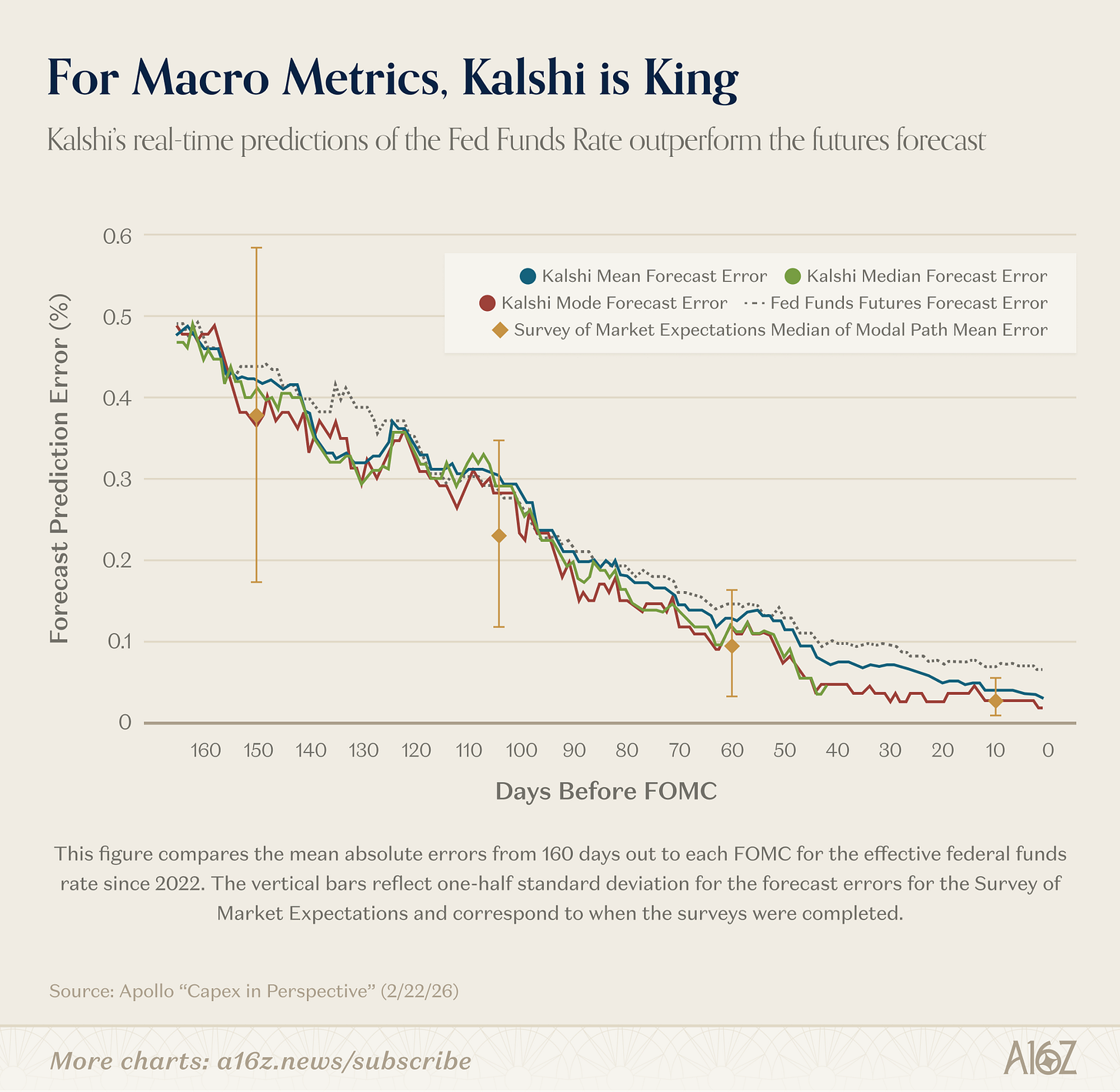

Kalshi выходит на макроуровень

Исследователи ФРС отмечают, что рынки прогнозов — весьма перспективный инструмент.

Как минимум по одному из показателей Kalshi опережает профессиональных аналитиков в прогнозировании ставки федеральных фондов:

В прогнозах на 150 дней вперед (3 заседания FOMC) средняя абсолютная ошибка Kalshi практически совпадает с ошибкой профессиональных аналитиков. Но если опрос публикуется раз в шесть недель и фиксирует модальный сценарий, Kalshi выдает непрерывно обновляемое распределение.

… На день до заседания FOMC медиана и мода Kalshi дают идеальный прогноз, что статистически превосходит фьючерсы на ставку федеральных фондов.

Другими словами, на старте все равны, но по мере приближения даты Kalshi — благодаря постоянному обновлению — все точнее, достигая абсолютной точности в день до объявления. Более того, Kalshi оказался лучше фьючерсов.

И не только по ставке федеральных фондов Kalshi показывает успех. Как отмечают исследователи ФРС, в отсутствие других опционных рынков для таких макроиндикаторов, как инфляция, рост и безработица, Kalshi остается единственным источником «высокочастотных, непрерывно обновляемых, насыщенных распределением бенчмарков» для коллективных ожиданий по ключевым параметрам экономики.

Это действительно событие масштаба.

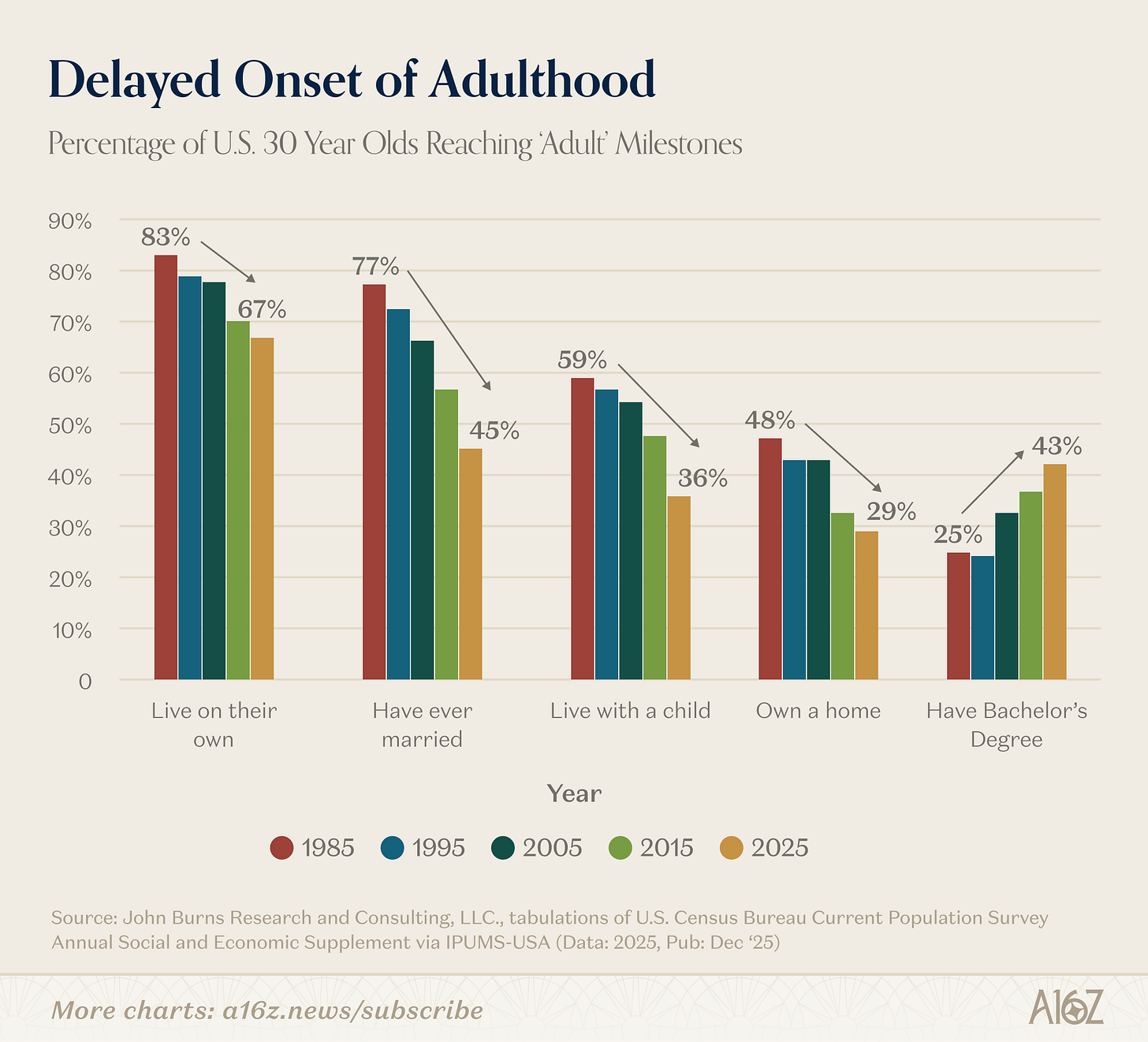

Отсроченное наступление взрослой жизни

Показательный график, почти без комментариев:

Доля 30-летних, достигших основных жизненных этапов, уверенно снижается как минимум с 1980-х.

Меньше 30-летних:

-

Живут отдельно;

-

Вступали в брак;

-

Живут с детьми;

-

Или владеют жильём.

Единственное исключение из тренда — высшее образование: доля 30-летних с дипломом бакалавра почти удвоилась с 1995 года.

Была ли учеба оправдана?

Milestone? Скорее, millstone, не правда ли?!

Может быть, да, может быть, нет — но похоже, что «покупательское раскаяние» вполне уместно.

Отказ от ответственности:

-

Данная статья воспроизведена с ресурса [a16z]. Все права принадлежат автору [a16z]. В случае возражений по публикации свяжитесь с командой Gate Learn, и вопрос будет решён оперативно.

-

Отказ от ответственности: мнения и выводы, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

3. Переводы статьи на другие языки осуществляются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.