Почему прогноз «$1,5 трлн к 2035 году» заслуживает серьезного внимания

Когда рынок сталкивается с цифрами вроде «$1,5 трлн», первая реакция часто скептическая — действительно ли такой масштаб не преувеличен?

Финансовая история показывает: критическая инфраструктура на ранних этапах часто недооценивается, особенно если системы соответствуют следующим критериям:

- сетевые эффекты — чем больше пользователей, тем выше полезность;

- стандартизация — стандартизированные системы легче внедряются институциями;

- кроссрынковая циркуляция — возможность соединять разные активы и юрисдикции.

Стейблкоины приближаются к точке перелома. Они выходят за рамки торговли цифровыми активами и постепенно входят в трансграничные платежи, B2B-расчеты, ончейн гособлигации, расчеты RWA и процессы клиринга между биржами и хранителями.

Ценность обсуждения этого прогноза — не определить, будет ли конкретная цифра «точно достигнута», а выявить общую тенденцию: находит ли глобальная долларовая ликвидность новые каналы для распределения и расчетов.

Объем транзакций — это не рыночная капитализация и не чистые новые средства

Три понятия, связанные со стейблкоинами, часто путают, что приводит к неверным оценкам:

- Рыночная капитализация: общий объем циркулирующих стейблкоинов.

- Объем транзакций: суммарная сумма переведенная ончейн за определенный период.

- Чистые новые средства: реально поступившие в систему деньги.

Если стейблкоин часто используется между институциями, биржами, маркетмейкерами и платежными каналами, одна и та же долларовая сумма может считаться несколько раз в объеме транзакций за короткое время. Поэтому высокий объем транзакций не означает «создание богатства того же масштаба».

Это не умаляет важности стейблкоинов, а подчеркивает их роль как «усилителей эффективности оборота».

Проще говоря, $1,5 трлн — это скорее прогноз «пропускной способности финансового трубопровода», чем «размера пула активов».

Для профессионалов ключевой вопрос: какие реальные потребности обслуживает этот трубопровод и может ли он работать непрерывно, прозрачно и под регулирующим надзором.

Четыре основных драйвера роста объема транзакций стейблкоинов

Трансграничные платежи и эффективность корпоративных расчетов

Традиционные трансграничные платежи характеризуются медленной обработкой, длинными цепочками и непрозрачными комиссиями.

Стейблкоины предлагают явные преимущества:

- доступность 24/7;

- сокращение цепочек расчетов и уменьшение числа промежуточных счетов;

- большая совместимость с API и автоматизированными финансовыми системами.

Когда компании переходят от «пилотного использования» к «интеграции в процессы», объем транзакций смещается от событийного характера к ежедневным операционным потокам.

Вход институциональных средств на ончейн рынки

Ранее институции получали доступ к цифровым активам через ETF или кастодиальные счета. Сейчас начинается сдвиг: некоторые институции используют стейблкоины как инструмент ончейн управления денежными средствами для репо, обеспечения, краткосрочной ликвидности и хеджирования рисков.

После интеграции стейблкоинов в казначейские системы институций объем транзакций становится связанным с циклами управления активами и обязательствами, а не только с розничным настроением рынка.

Расширение RWA и ончейн продуктов доходности

Суть RWA не просто «отображение активов ончейн», а создание торгуемых, рассчитываемых и аудируемых замкнутых контуров. Стейблкоины — естественная расчетная единица внутри этих контуров.

По мере расширения ончейн гособлигаций, долей фондов и долговых продуктов объем транзакций стейблкоинов будет расти пассивно, поскольку для каждой поставки актива требуется расчетная среда.

Мультичейн экосистема и зрелость инфраструктуры

Ранее активность стейблкоинов была сосредоточена на нескольких блокчейнах.

Если появятся зрелые кроссчейн сообщения, абстракция единого счета, комплаенсные мосты и дешевые расчетные слои, стейблкоины будут использоваться в большем числе сценариев.

Это приведет к двум результатам:

- снижению стоимости транзакций и развитию высокочастотных микроплатежей;

- повышению эффективности перемещения капитала между цепями и росту общего оборота.

Пять ключевых ограничений и рисков

Оптимистичные прогнозы зависят от постоянного управления ограничениями. Если следующие риски останутся нерешенными, прогнозы масштабов могут быть существенно пересмотрены в сторону уменьшения.

Регуляторная фрагментация

Определения, лицензии, требования к резервам и механизмы погашения стейблкоинов различаются по регионам.

Длительная регуляторная фрагментация разделит глобальную ликвидность на «региональные пулы» и снизит эффективность роста объема транзакций.

Централизованные эмитенты и зависимость от хранителей

Основные стейблкоины опираются на централизованный выпуск и банковское хранение.

Это создает риски, связанные с разрешениями на заморозку, доступностью счетов, приоритетом погашения и контрагентскими рисками.

В условиях рыночного стресса способность обеспечить «своевременное, достаточное и низкозатратное погашение» становится главным стресс-тестом.

Риски инфраструктуры и безопасности ончейн

Мосты, оракулы, инфраструктура кошельков и управление разрешениями контрактов часто становятся объектом атак.

Частые инциденты безопасности заставят институции применять более высокие скидки на риск и замедлят реальную миграцию бизнеса.

Недостаточная глубина ликвидности и качество предложений

Объем транзакций не равен высококачественной ликвидности.

Для крупных расчетов рынок ориентируется на:

- контролируемый спред;

- стабильную глубину;

- способность к исполнению при экстремальных рыночных условиях.

Недостаток глубины затрудняет использование стейблкоинов для институциональных расчетов большого масштаба.

Конкуренция со стороны суверенных цифровых валют и традиционных систем

Стейблкоины функционируют в конкурентной среде.

Они столкнутся с:

- техническими обновлениями традиционных платежных сетей;

- преобразованием расчетов в реальном времени со стороны коммерческих банков;

- различными решениями CBDC и региональными цифровыми расчетными системами.

Верхний предел для стейблкоинов зависит не от нарратива, а от способности сохранять относительную эффективность.

От платежного инструмента к расчетному слою: переопределение структуры рынка

Ключевой сдвиг для стейблкоинов — не «более частое использование для переводов», а повышение роли.

Появляется более четкая траектория:

- Этап платежного инструмента: обслуживание депозитов/выводов на CEX, ончейн торговли и небольших трансграничных переводов.

- Этап расчетного слоя: включение в стандартные процессы клиринга и расчетов для компаний и институций.

- Этап операционной системы капитала: глубокая интеграция с кредитованием, обеспечением, управлением рисками и автоматизированными финансами.

После достижения этапов 2 и 3 объем транзакций стейблкоинов становится похожим на «трафик инфраструктуры», а не на «трафик рыночного настроения».

Это приводит к трем структурным последствиям:

- для бирж: конкуренция смещается с «количества монет» на «эффективность клиринга и маршрутизацию капитала»;

- для банков и платежных институтов: требуется перестройка мониторинга, управления рисками и систем сверки для ончейн USD-потоков;

- для крипторынков: логика оценки переходит от единых бычьих/медвежьих нарративов к проникновению инфраструктуры и устойчивому денежному потоку.

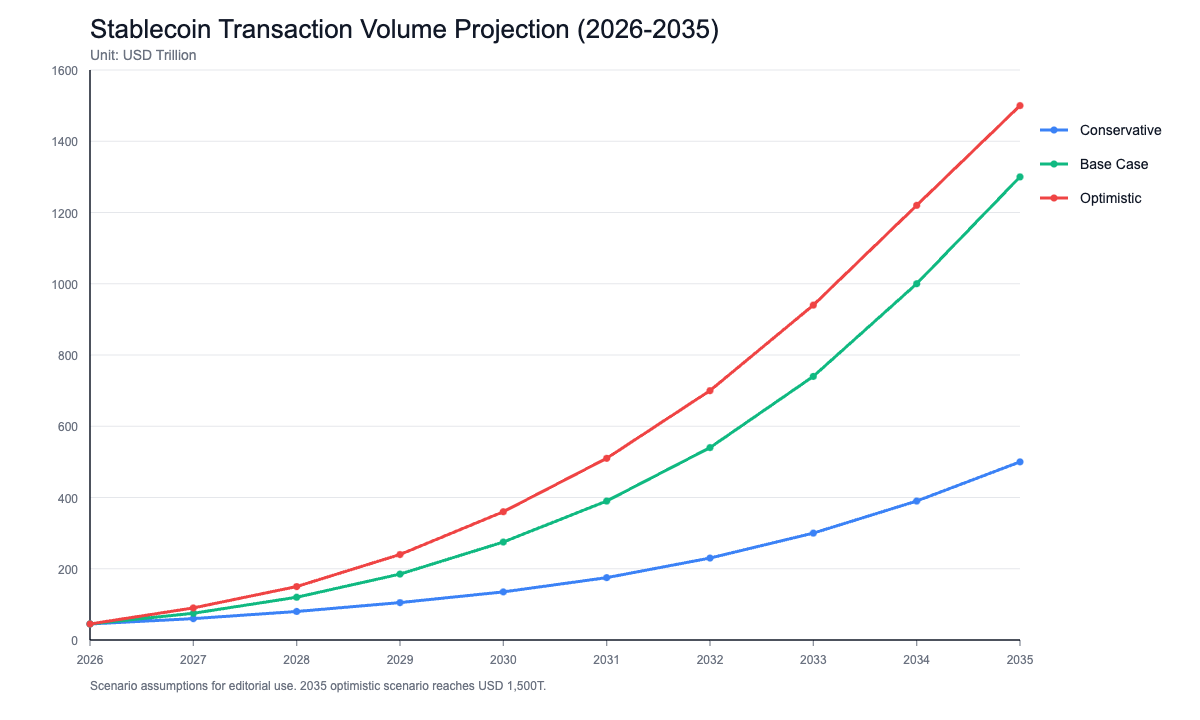

Три сценария и индикаторы наблюдения до 2035 года

Чтобы избежать бинарных оценок, рекомендуется использовать фреймворк сценарного анализа.

Консервативный сценарий (менее $500 трлн)

- медленная регуляторная координация, отсутствие единых стандартов на ключевых рынках;

- институциональное внедрение остается на пилотном этапе;

- стейблкоины в основном обслуживают внутренний оборот крипторынка.

Базовый сценарий ($500 трлн – $1 трлн)

- крупные экономики формируют взаимопризнанные комплаенс-фреймворки;

- устойчивый рост корпоративных трансграничных расчетов и использования стейблкоинов в казначейских системах институций;

- продолжающееся расширение RWA и ончейн продуктов управления денежными средствами.

Оптимистичный сценарий (приближение к $1,5 трлн или достижение этой отметки)

- стейблкоины становятся стандартным интерфейсом для трансграничных расчетов;

- высокая зрелость мультичейн совместимости, аудита и комплаенс-инструментов;

- институции интегрируют стейблкоины в базовые системы ликвидности и обеспечения.

Рекомендуется отслеживать эти индикаторы постоянно, а не ориентироваться на отдельные новости:

- количество активных стейблкоин-адресов в месяц и доля крупных переводов;

- число институциональных каналов хранения и погашения;

- охват и прогресс лицензий комплаенса и взаимного признания между регионами;

- доля стейблкоинов в расчетах RWA;

- частота и время восстановления после депегинга при экстремальных рыночных условиях.

Заключение: ключевая переменная стейблкоинов — «создание инфраструктуры», а не «рассказывание историй»

«$1,5 трлн к 2035 году» — амбициозная цель, а не гарантированный результат.

Ценность этого прогноза — сигнал о том, что стейблкоины трансформируются из торговых инструментов в финансовую инфраструктуру, что уже влияет на платежи, клиринг и расчеты, управление институциональными фондами и ончейн выпуск активов.

Более объективная оценка:

- краткосрочно: стейблкоины остаются чувствительными к политике, ликвидности и рискам;

- среднесрочно: связь между стейблкоинами, RWA, институциональными средствами и трансграничными расчетами будет усиливаться;

- долгосрочно: реальный потолок определяется не нарративом, а устойчивостью комплаенса, технической надежностью и системным доверием.

При рассмотрении долгосрочных прогнозов, например Chainalysis, наиболее профессиональная позиция — не слепый оптимизм и не категорическое отрицание, а фокус на проверяемых переменных: кто реально использует стейблкоины, в каких сценариях, устойчив ли низкозатратный расчет, выдерживают ли системы стресс-тесты.

Пока на эти вопросы есть положительные ответы, объем транзакций стейблкоинов может реально достичь новых высот в течение следующего десятилетия.