В 2017 году Black Ant Capital впервые вложила средства в Pop Mart и в последующие годы увеличивала свою долю. К декабрю 2020 года Pop Mart провела IPO в Гонконге, и её рыночная капитализация в первый же день превысила 100 млрд гонконгских долларов. Black Ant Capital получила доходность более чем в 100 раз от первоначальных инвестиций, став классическим примером для сектора потребительских инвестиций в Китае.

В 2010 году Sequoia Capital China Fund инвестировал в Meituan и участвовал в нескольких последующих раундах, в итоге получив доходность более чем в 100 раз после выхода Meituan на биржу. Эта инвестиция закрепила за Sequoia China статус одной из самых успешных организаций в истории интернет-инвестирования в Китае.

В венчурном капитале доходность в 10 раз уже считается выдающейся; доходность в 100 раз — легендарна.

Однако в Европе одна венчурная компания добилась почти 1 400-кратной доходности от одной инвестиции.

Речь идёт о Balderton Capital. В 2015 году Balderton возглавила посевной раунд Revolut — известного как «Alipay Европы» — вложив 1 млн фунтов стерлингов. За последующее десятилетие фонд участвовал в нескольких дополнительных раундах и довёл общий объём инвестиций примерно до 3 млн фунтов.

За 11 лет Revolut вырос из небольшого стартапа, которому отказал Y Combinator, в финтех-гиганта с оценкой 75 млрд долларов, признанного самой ценной финтех-компанией Европы. Сегодня Revolut обслуживает более 65 млн пользователей по всему миру, генерирует годовой доход свыше 4 млрд долларов, фиксирует ежегодную прибыль более 1 млрд долларов и ежедневно обрабатывает транзакции на десятки миллиардов долларов.

К 2025 году Balderton Capital реализовала примерно 2 млрд долларов, постепенно продавая доли в Revolut. Оставшиеся акции, по последней оценке, всё ещё стоят более 4 млрд долларов. Это означает, что общий доход Balderton от Revolut превышает 6 млрд долларов — почти в 1 400 раз больше инвестированной суммы.

Ещё более примечательно, что фонд, в котором хранились акции Revolut — Balderton Capital Fund V, основанный в 2014 году, привлёк всего 305 млн долларов. К 2025 году фонд вернул инвесторам более чем 20-кратную сумму капитала за счёт продажи долей в Revolut. Даже если бы все остальные инвестиции фонда оказались убыточными, доходность всё равно значительно превысила бы средний показатель лидеров отрасли (3–5 раз).

Эта история раскрывает суть венчурного капитала. В мире, где исчезла деловая определённость, как противостоять неопределённости? Когда все видят риск, где скрываются возможности?

Люди из двух миров

Эта история начинается со встречи двух принципиально разных людей в начале 2015 года.

Первый — Николай Сторонский, по натуре неспокойный россиянин. Его отец был топ-менеджером «Газпрома», и он вырос в обеспеченной семье.

Сторонский получил две магистерские степени: по физике в Московском физико-техническом институте и по экономике в Российской экономической школе. Он также бывший чемпион страны по плаванию, увлекается боксом и сёрфингом.

В 2006 году он переехал в Лондон и стал трейдером деривативов в Lehman Brothers, ежедневно совершая сделки на миллиарды долларов. После краха Lehman Brothers в 2008 году он перешёл в Credit Suisse. Из-за частых командировок он ежегодно терял тысячи долларов на комиссиях за обмен валюты, что считал несправедливым и неразумным.

Он познакомился с Владом Яценко, инженером-программистом с десятилетним стажем работы в Credit Suisse и Deutsche Bank, и они решили самостоятельно решить проблему.

В 2014 году они основали Revolut в инкубаторе Level39 в лондонском Кэнэри-Уорфе. Сторонский вложил все свои сбережения — 300 000 фунтов, поставив на кон собственное будущее.

Второй человек — Тим Бантинг, которому вскоре предстояло встретиться со Сторонским, происходил из совершенно другого мира.

В 2007 году, в возрасте 43 лет, Бантинг решил уйти из Goldman Sachs.

Он проработал в Goldman Sachs 18 лет, дослужился до главы глобального отдела рынков акционерного капитала и международного вице-председателя, был партнёром компании. Он находился на вершине мира, где каждая сделка просчитывалась до мелочей, каждое решение подтверждалось массивами данных, риск был оцифрован, а будущее — прогнозируемо.

Однако он выбрал другой путь и перешёл в совершенно иную сферу — венчурный капитал.

Он присоединился к Balderton Capital. Суть венчурного капитала — поиск возможностей среди неопределённости. Здесь нет идеальных моделей, только интуиция и умение разбираться в людях.

Когда они встретились в феврале 2015 года, Revolut находился в тяжёлом положении. Прототип продукта не работал, а Y Combinator — самый известный инкубатор Кремниевой долины — только что отказал проекту. В стандартной инвестиционной процедуре такой проект сразу бы отклонили.

Но Бантинг увидел нечто иное.

Позже он вспоминал, что в глазах Сторонского увидел амбиции и стремление изменить всю банковскую систему Европы. В техническом сооснователе Яценко он разглядел надёжность и устойчивость.

Один разбирался в финансах, другой — в технологиях; один был смел, другой — основателен. Это была идеальная команда основателей.

Когда все видят риск, лучшие инвесторы видят возможность. Консенсус даёт лишь средние доходы — только расхождение с рынком приносит выдающиеся результаты.

В июле 2015 года Balderton официально возглавила посевной раунд Revolut, вложив 1 млн фунтов при пост-раундовой оценке 6,7 млн фунтов.

Но достаточно ли выдающихся основателей и смелых инвесторов? Какие более крупные силы стоят за чудом доходности в 1 400 раз?

Время, география и люди

Успех Revolut стал результатом сочетания времени, географии и команды.

Во-первых, последствия финансового кризиса 2008 года почти уничтожили доверие общества к традиционным банкам.

По данным Eurobarometer, после кризиса доверие европейцев к банкам достигло исторического минимума. Сами банки испытывали трудности, их прибыльность резко упала. Средняя рентабельность собственного капитала (ROE) европейских банков снизилась с примерно 11% до кризиса до 4–5% к 2015 году, что значительно уступало показателям банков США.

Чтобы выжить, банки массово сокращали персонал. С 2012 по 2015 год в Европе закрылось более 10 000 отделений, десятки тысяч сотрудников были уволены. Это привело к ухудшению качества обслуживания и клиентского опыта, открыв огромную нишу для новых игроков.

В то же время технологии меняли рынок. В 2015 году проникновение смартфонов в Европе резко выросло, а мобильный банкинг стал массовым. Переход от физических отделений к мобильным приложениям стал необратимым.

Регулирование тоже оказалось своевременным. В конце 2015 года ЕС принял обновлённую Директиву о платёжных услугах (PSD2), в основе которой лежит концепция «открытого банкинга». Это разрушило монополию банков на клиентские данные, позволив финтех-компаниям с согласия пользователей получать доступ к банковским счетам и предлагать инновационные финансовые услуги — что дало мощный импульс развитию отрасли.

Появилось и новое поколение потребителей. Как носители цифровой культуры, они были разочарованы сложностью и низким качеством обслуживания в традиционных банках. Согласно опросу 2015 года, 80% потребителей младше 45 лет считали, что любые финансовые операции должны быть доступны через мобильное приложение.

Фрагментированность европейского рынка также способствовала успеху Revolut. Европа состоит из десятков стран, языков и валют; трансграничные операции были сложными и дорогими — эта проблема оставалась нерешённой.

На этом фоне к 2015 году в Европе началась гонка финтех-стартапов. В Германии появился N26, в Великобритании — Monzo и Starling, а TransferWise (ныне Wise) сосредоточился на трансграничных платежах. Каждый из игроков выбрал свою нишу: N26 делал ставку на дизайн, Monzo — на социальные функции. В отрасли считалось, что нужно завоевывать один рынок или продуктовую категорию за раз.

Но Revolut с самого начала выбрала иной путь.

Ключевая идея заключалась в том, что банковский сервис можно построить как глобальный программный продукт — полнофункциональный и изначально без границ. Пока конкуренты осваивали отдельные рынки, Revolut уже выходила на международный уровень. Эта смелая и спорная стратегия в итоге позволила компании обогнать всех соперников.

Однако воплотить грандиозное видение в реальную компанию всегда непросто. Путь Revolut был далёк от гладкого.

Движение сквозь споры

Одна из ключевых ценностей Revolut — «Никогда не останавливаться на достигнутом». Эта установка глубоко укоренилась в ДНК компании и помогала двигаться вперёд, несмотря на споры, на протяжении 11 лет.

Впервые эта неудержимая энергия проявилась в скорости вывода новых продуктов.

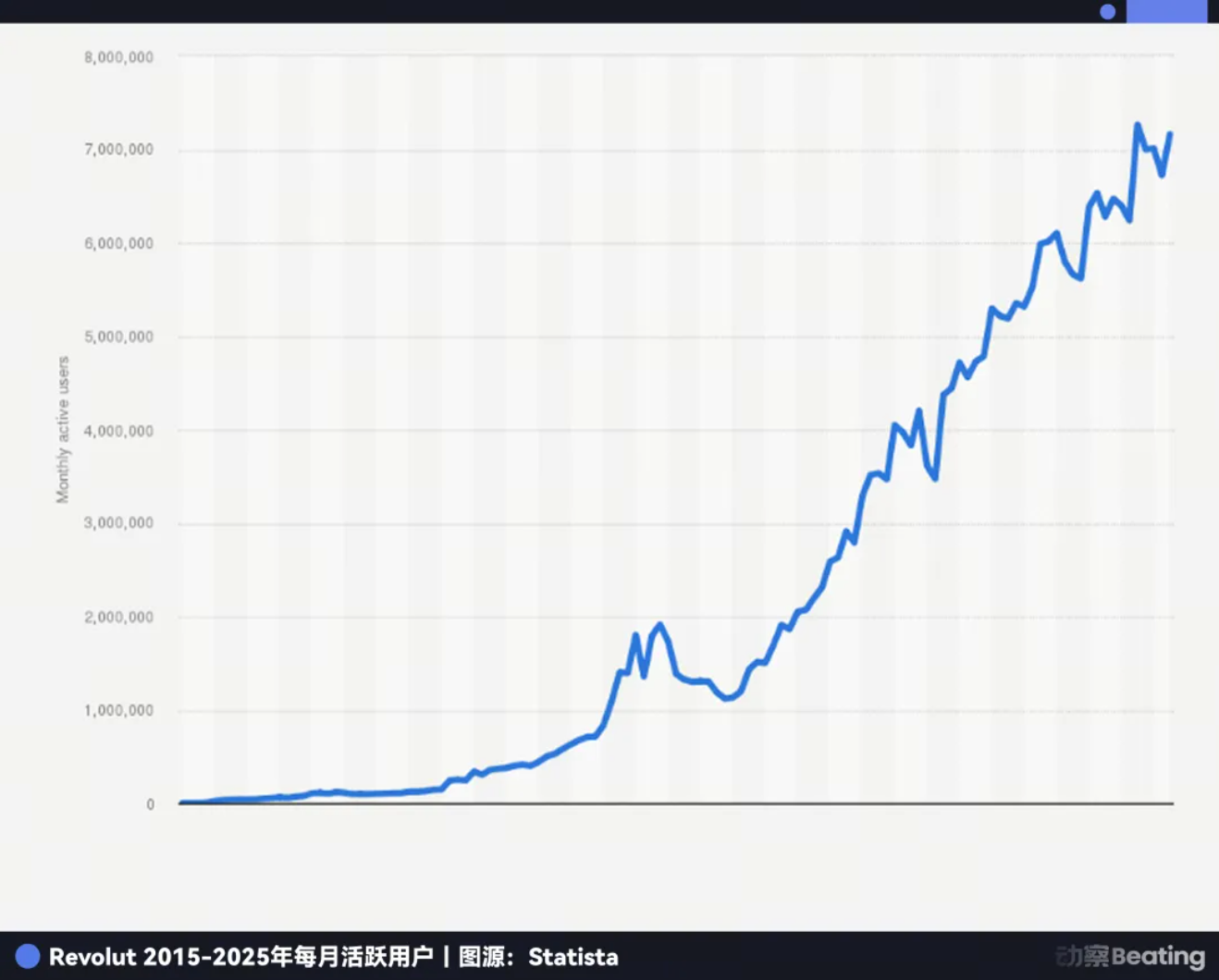

В июле 2015 года Revolut официально вышла на рынок, обработав за первый год более 500 млн долларов в транзакциях. К концу 2016 года у компании было более 300 000 пользователей и почти 1 млрд фунтов в обороте. В ноябре 2017 года Revolut объявила о преодолении рубежа в 1 млн пользователей — этот результат был достигнут чуть больше чем за два года.

Девиз Сторонского — «Запускай и быстро улучшай, чтобы увеличить шансы на успех». После выпуска основной карты с низкой комиссией за обмен валют Revolut быстро внедряла новые функции: торговлю криптовалютой (2017), затем торговлю акциями, накопительные счета, инструменты для бюджета, страхование, P2P-платежи и бизнес-аккаунты. Revolut стала универсальным финансовым суперприложением, в то время как конкуренты продолжали защищать свои небольшие ниши.

Такая агрессивная стратегия экспансии обеспечила взрывной рост. В 2017 году база пользователей Revolut утроилась, а выручка выросла почти в пять раз. В 2018 году число пользователей увеличилось с 1,5 млн до 3,5 млн, а выручка — на 354%. В апреле 2018 года Revolut привлекла $250 млн в раунде C при оценке $1,7 млрд, официально войдя в клуб единорогов.

Способность Revolut быстро запускать новые функции обусловлена венчурным подходом к продуктовой стратегии.

Компания не полагалась на элитный «дизайн сверху». Внутри компании многие продукты и функции тестировались параллельно, но лишь немногие «выпускались» в полноценные бизнес-направления. Те, что не находили отклика на рынке, закрывались, а успешные решения получали дополнительные ресурсы.

Ни один из ключевых продуктов, приносящих основную выручку Revolut сегодня, не был создан по стратегическому плану сверху; все они возникли благодаря внутренней конкуренции и культуре экспериментов.

Однако это имело свою цену. За 11 лет Revolut столкнулась как минимум с тремя экзистенциальными кризисами.

Первое испытание было связано с доверием.

В 2016 году компании потребовалось больше средств для расширения, но традиционные источники финансирования оказались закрыты. Сторонский предложил смелую идею: привлечь средства у широкой публики через платформу Crowdcube. Это было нетипично для того времени, и многие инвесторы выступили против.

Но Balderton заняла твёрдую позицию, увидев в этом не только способ привлечения капитала, но и отличную маркетинговую возможность и тест на доверие публики к Revolut. В итоге участие приняли 433 обычных человека, инвестировав в среднем по 2 152 фунта каждый. Они поверили в видение Revolut и выразили это деньгами.

Теперь эти ранние сторонники получили потрясающую отдачу. Цена iPhone тогда стала эквивалентом первоначального взноса за дом в пригороде Лондона. Первоначальные 2 152 фунта теперь стоят более 380 000 фунтов — доходность свыше 170 раз.

Второе испытание касалось корпоративной культуры.

В феврале 2019 года Wired UK опубликовал большое расследование, в котором указал на серьёзные проблемы в корпоративной культуре Revolut, обвинив компанию в жёстком отношении к сотрудникам и высокой текучести кадров. Компания оказалась в центре PR-кризиса.

В тот момент Revolut быстро росла. В 2019 году число пользователей превысило 10 млн, началась экспансия в Австралию и Сингапур. Но кризис серьёзно подорвал репутацию бренда.

Как член совета директоров, Бантинг сразу начал глубокие обсуждения со Сторонским. Он поделился своим опытом управления большими командами в Goldman Sachs, помог Сторонскому понять, что по мере роста компании требуется более зрелая и ориентированная на людей система управления. С помощью Balderton в Revolut были приглашены опытные менеджеры и началось системное улучшение корпоративной культуры.

Третье испытание было связано с комплаенсом.

С 2021 года Revolut подавала заявку на получение банковской лицензии от британского регулятора FCA, но за три года одобрения так и не получила. Регуляторы высказывали серьёзные претензии к системам противодействия отмыванию денег и корпоративному управлению — что могло стать фатальным для финтех-компании.

Ожидая британскую лицензию, Revolut не замедляла рост. В 2020 году компания привлекла $580 млн в раунде D, достигла 14,5 млн пользователей и вышла на рынки США и Японии. В 2021 году был завершён раунд E на $800 млн при оценке $33 млрд. К 2022 году число пользователей выросло до 26 млн.

В критический момент Бантинг использовал свои связи в отрасли. Он лично пригласил Мартина Гилберта, председателя abrdn (Aberdeen Standard Investments) и авторитетную фигуру британских финансов, стать председателем совета директоров Revolut. Это значительно повысило доверие регуляторов к компании. В июле 2024 года Revolut наконец получила долгожданную британскую банковскую лицензию.

С лицензией Revolut продемонстрировала впечатляющие результаты. В 2024 году число пользователей превысило 50 млн, годовая выручка достигла $4 млрд (рост на 72%), годовая прибыль впервые превысила $1 млрд, а общий объём клиентских транзакций превысил $1 трлн. Компания стала самым скачиваемым финансовым приложением в 19 странах.

За 11 лет испытаний Balderton Capital неизменно поддерживала Revolut. Бантинг всегда входил в совет директоров, оказывал ключевую поддержку на каждом этапе и участвовал во всех последующих раундах финансирования.

«Американская мечта» европейского венчурного капитала

Громкий успех Revolut вывел Balderton, долгое время остававшуюся в тени, на первый план. Основа способности этого лондонского фонда находить чудеса — не удача, а ДНК Кремниевой долины, унаследованная от Benchmark Capital.

В 1999 году партнёры Benchmark открыли европейское отделение в Лондоне — Benchmark Capital Europe, привнеся не только капитал, но и уникальную организационную структуру: равное партнёрство.

В традиционных венчурных фондах власть и доходы сосредоточены у нескольких управляющих партнёров, остальные занимают подчинённые позиции. Такая пирамида часто приводит к внутренней конкуренции и конфликту интересов.

Равное партнёрство устроено иначе. В Balderton все партнёры имеют равные доли и одинаковое право голоса при принятии решений. Экономические выгоды делятся поровну, независимо от того, кто привёл или курировал сделку. Это обеспечивает полное совпадение интересов и позволяет команде работать согласованно.

Преимущества такой системы ярко проявились в инвестиции в Revolut.

Во-первых, лучшее качество due diligence. Когда Бантинг впервые встретил Сторонского, он был экспертом в финансах, но не в технологиях. Он сразу пригласил партнёра Сурагу Чандратиллаке с инженерным бэкграундом для оценки проекта. Никто не боролся за признание — была только общая цель поддержать лучшую компанию.

Во-вторых, при совпадении интересов всех партнёров решения принимаются в интересах компании. Balderton неизменно поддерживала Revolut на каждом этапе финансирования, не откладывая решения из-за внутренних споров.

Наконец, более комплексная поддержка после инвестиций. Стартапы сталкиваются с разными вызовами на разных этапах. Равное партнёрство позволяет основателям всегда рассчитывать на ресурсы всей команды.

В 2007 году европейская команда отделилась от Benchmark и была переименована в Balderton Capital по названию улицы, где находился первый офис. Система равного партнёрства сохранилась и стала ключом к успеху Balderton на европейском венчурном рынке.

Однако даже лучшая система не гарантирует успех каждой инвестиции. В венчурном капитале что в итоге определяет результат?

Закон степени

Закон степени — это крайний вариант правила 80/20.

В венчурном капитале это означает, что небольшое количество инвестиций приносит основную часть прибыли, а большинство остаётся средними или убыточными.

По данным PitchBook, 10% лучших инвестиций в отрасли обеспечивают 60–80% совокупной доходности. Фонды делают множество ставок, но должны удваивать вложения в редкие компании с потенциалом стать лидерами.

За 25 лет Balderton Capital инвестировала более чем в 275 компаний, среди которых Darktrace, Depop, GoCardless и другие. Без Revolut Balderton могла бы остаться отличным европейским фондом, но не стала бы легендой.

Это значит, что венчурный капитал — игра на расхождение с рынком. Если проект уже получил широкое признание, его оценка высока, а потенциал доходности ограничен. Только ранние, спорные и неочевидные проекты способны принести прорывные результаты.

Для венчурного капитала успех определяется не частотой попаданий, а масштабом доходности. Девять неудачных инвестиций не имеют значения, если десятая принесёт доходность в 1 000 раз. Это может напоминать азартную игру, но ведущие фонды используют дисциплинированные подходы и процессы для повышения шансов на успех.

Есть ли повторяемая формула для чуда в 1 400 раз?

Формула тысячекратной доходности

Выдающаяся доходность = (неординарный основатель × структурная возможность эпохи) ^ терпение на длинной дистанции

Во-первых, неординарный основатель.

В венчурном капитале всё начинается с людей. Особенно на посевной стадии, когда нет ни продукта, ни рынка, ни данных, основатель — почти единственный критерий.

Лучший основатель — это неисправимый оптимист: человек с дерзким взглядом в будущее и способностью прагматично решать текущие задачи.

Во-вторых, структурные возможности эпохи. Успех Revolut был неотделим от уникального окна возможностей в Европе 2015 года: последствия кризиса, рост мобильного интернета, открытость регулирования, смена поколений. Великие компании рождаются в своё время. Они улавливают структурные сдвиги и становятся их символом через свои продукты и сервисы.

И, наконец, главное — терпение на длинной дистанции. С 2015 по 2026 год Revolut прошла через культурные кризисы, регуляторные вызовы и острую конкуренцию.

За все 11 лет Balderton оставался верным партнёром — не только участвовал во всех раундах, но и предоставлял неоценимую экспертизу и ресурсы в ключевые моменты. Такая долгосрочная поддержка и готовность пройти с основателями через трудности необходимы для выдающейся доходности.

В мире капитала время — и друг, и враг. Только те, кто не поддаётся соблазну быстрых выгод и верит в долгосрочную ценность, могут воспользоваться эффектом сложного процента.

Преобразование 1 млн фунтов в 6 млрд долларов — это не только история о богатстве, но и история о видении, смелости и терпении. Она доказывает: в эпоху быстрых перемен настоящие возможности всегда принадлежат тем, кто видит тренды, готов меняться и идти вместе с сильными предпринимателями на долгой дистанции.

Отказ от ответственности:

- Данная статья перепечатана с ресурса [动察Beating], авторские права принадлежат первоначальному автору [Sleepy.txt]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и команда оперативно рассмотрит вопрос в соответствии с установленными процедурами.

- Отказ от ответственности: Мнения и позиции, выраженные в статье, принадлежат только автору и не являются инвестиционной рекомендацией.

- Переводы этой статьи на другие языки выполнены командой Gate Learn. Если не указано иное, переводимые материалы не подлежат воспроизведению, распространению или копированию без ссылки на Gate.